Nouvelle grille de référence AERAS pour les Séropositifs

Nouvelle grille de référence AERAS pour les Séropositifs

La nouvelle grille AERAS annule les surprimes et les exclusions pour le VIH

Les emprunteurs séropositifs vont pouvoir emprunter plus facilement et à moindre coût.

Les emprunteurs séropositifs pourront ainsi accéder plus simplement au crédit immobilier

Les emprunteurs séropositifs vont pouvoir emprunter plus facilement et à moindre coût.

Depuis le 1er octobre 2022 la grille de référence a été modifié. Elle intègre des paramètres plus souples pour les personnes qui doivent déclarer un VIH dans leur questionnaire de santé. Mais surtout cette grille impose désormais aux différents assureurs du marché d’accorder l’ensembles des garanties d’assurance, le tout sans surprime.

Ainsi si vous rentrez dans le cadre de cette grille vous bénéficiez de conditions normales d’assurance.

Les emprunteurs séropositifs pourront ainsi accéder plus simplement au crédit immobilier lorsqu’il souhaite acquérir leur résidence principale. Sera aussi le cas pour certains emprunts professionnel.

Pour ceux qui seraient actuellement assurés avec des surprimes, des garanties partielles ou des exclusions il faudra souscrire un nouveau contrat et ensuite demander un changement d’assurance grâce à la Loi Lemoine qui permet de résilier à tout moment.

Nous allons donc vous expliquer

- Ce qu’est la grille de référence AERAS

- Comment bénéficier de cette grille

- Quels sont les nouveau avantages pour l’assurance emprunteur séropositifs

- Pourquoi changer d’assurance afin d’annuler les surprimes et les exclusions de votre assurance actuelle

Qu'est-ce que la grille de référence de la convention AERAS ?

La grille de référence a été mis en place par les membres de la convention AERAS qui s’impose tant aux banques qu’aux compagnie d’assurances.

Les séropositifs rentraient dans le cadre de la grille de référence mais les paramètres médicaux à justifier étaient assez lourds

Nous assurons des séropositifs depuis plusieurs années sans y trouver de grosses difficultés

La grille de référence a été mis en place par les membres de la convention AERAS (s’assurer et emprunter avec un risque aggravé de santé). Il s’agit d’une grille qui s’impose tant aux banques qu’aux compagnie d’assurances. Cette grille détermine un certain nombre de pathologie (cancer, VIH, leucémie,…) sur lesquelles l’assureur ne doit pas faire d’exclusion ou majorer les tarifs. Suivant les maladies peuvent aussi être fixé des surprimes maximales.

Cette grille est mise à jour régulièrement et peut être télécharger sur le site de la convention AERAS.

Jusqu’ici les séropositifs rentraient dans le cadre de la grille de référence mais les paramètres médicaux à justifier étaient assez lourds.

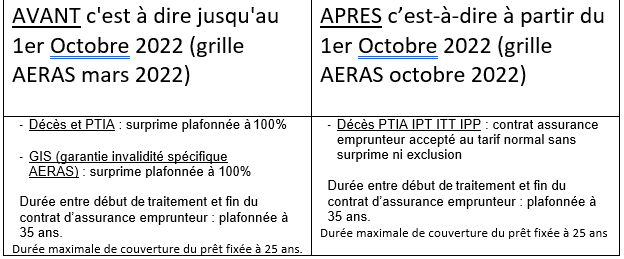

D’autres part cela leur donner droit à surprime maximale de 100% sur la garantie décès PTIA.

Aucune obligation pour l’assureur d’accorder les autres garanties à savoir ITT (arrêt de travail) et IPT (invalidité totale)

La banque demandant ces dernières garanties pour accorder un prêt immobilier, la difficulté de l’accès au crédit persistaient.

Néanmoins il n’était pas impossible de trouver ces garanties puisqu’à notre niveau nous assurons des séropositifs depuis plusieurs années sans y trouver de grosses difficultés.

Comment bénéficier de la grille de référence si on a le VIH ?

Les critères qui permettent à tous les emprunteurs de rentrer dans la cadre de la grille de référence AERAS

Si vous réunissez les critères liés au prêt et à la partie médicale vous allez pouvoir prétendre à une assurance emprunteur sans majoration ni exclusion

Le service médical de la compagnie d’assurance regardera si les critères liés à l'état de santé sont remplis

Il y a deux principaux critères à remplir :

- Les critères liés au prêt

Il s’agit là des critères qui permettent à tous les emprunteurs de rentrer dans la cadre de la grille de référence AERAS :

- L’assurance doit couvrir un prêt destiné à l’acquisition de la résidence principale et garantie moins de 420 000€ d’emprunt. Si vous empruntez à deux et que vous être couvert à 50% cela signifie que l’emprunteur séropositif pourra contracter un prêt de 840 000€. Les 840 000€ divisés par deux permettent d’être à 420 000€. Les prêt relai ne sont pas pris en compte dans le calcul

- L’assurance peut aussi couvrir un prêt professionnel à conditions qu’il soit destiné à l’achat de locaux ou de matériel. Ici les 420 000€ s’entendent tous prêt professionnels confondus y compris ceux qui ont déjà été accordé.

- Finir le prêt avant son 71ème

Si ces critères sont remplis le service médical de la compagnie d’assurance regardera si les critères liés à l’état de santé sont remplis.

- Les critères liés aux données santé

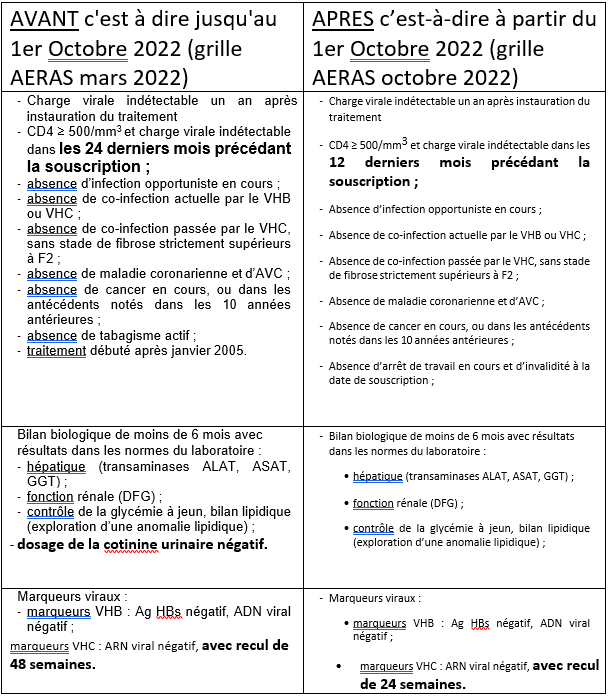

Nous avons fait une synthèse de ce qui été demandé avant et après le 1er octobre 2022 au niveau de cette grille. On y retrouve tous les postes surveillés dans le suivi d’un vih à savoir :

- Le fait d’avoir une charge virale indétectable,

- Le niveau des CD4,

- L’absence de co-infection VHB / VHC,

- Les éventuels antécédents de cancers ou de maladie coronarienne

- ….

Également à prendre en compte, le délai après l’infection qui est à prendre en compte.

Si vous réunissez les critères liés au prêt et à la partie médicale vous allez pouvoir prétendre à une assurance emprunteur sans majoration ni exclusion. Alors bien entendu tout ceci s’anticipe et mieux vaut s’attacher les services d’un spécialiste de l’assurance emprunteur plutôt que de penser que n’importe quelle assurance fera l’affaire, le gros du travail étant fait par la convention AERAS.

La souscription d’une assurance emprunteur reste une chose technique et il serait dommage de bénéficier de bonnes conditions sur l’aspect tarif tout en souscrivant une assurance qui ne vous couvrira pas correctement.

En quoi la grille AERAS devient plus avantageuse si on est VIH + ?

A compter d’octobre 2022 le nombre de points étudiés sur la partie médicale s’amoindrit

A compter du 1er octobre 2022 vous continuerez de déclarer votre séropositivité dans votre questionnaire de santé

Il en sera fini des refus de prêt pour garantie non accordées ou dépassement de taux

Comme vous l’avez vu à compter d’octobre 2022 le nombre de points étudiés sur la partie médicale s’amoindrit.

- Le délai d’accès à compter du diagnostic passe à un an

- Le niveau de CD4 et la charge virale ne sont plus étudiés que sur les 12 derniers mois avant la souscription du contrat d’assurance emprunteur

Mais surtout ceux sont les garanties décès PTIA IPT ITT IPP désormais accordée qui change tout dans le cadre d’une demande de prêt immobilier

Rappelons que pour accorder un prêt immobilier de résidence principale votre banque demande systématiquement la souscription d’un assurance emprunteur couvrant les risques :

- Décès: solde de l’emprunt en cas de décès

- PTIA: solde de l’emprunt en cas de décès ou invalidité totale nécessitant l’assistance d’une tierce personne

- ITT / IPT: la prise en charge des mensualités de l’emprunt en cas d’arrêt de travail de plus de 3 mois ou d’invalidité totale

Dans les faits, jusqu’ici la grille AERAS n’avait donc que peu d’utilité puisque qu’en fournissant à votre banque un contrat ne couvrant que le décès et la PTIA le prêt avait de grande chance d’être refusé.

A compter du 1er octobre 2022 vous continuerez de déclarer votre séropositivité dans votre questionnaire de santé mais il en sera fini des refus de prêt pour garantie non accordées ou dépassement de taux d’usure en lien avec un prix d’assurance trop élevé.

Séropositif : pourquoi changer d’assurance emprunteur ?

Il faut donc cumuler la modification de la grille AERAS et la nouvelle loi Lemoine

Le résultat pourrait être significatifs en termes de gains financier et de couverture

les séropositifs se voyaient appliquer à minima des surprimes de 50%.

La modification de la grille de référence n’ayant eu lieu qu’à compter du 1er octobre 2022, les assureurs ne pourront appliquer ces décisions qu’à compter de cette date et pour une nouvelle souscription.

Il faut donc cumuler la modification de la grille AERAS et la nouvelle loi Lemoine permettant de changer d’assurance emprunteur à tout moment pour profiter pleinement du dispositif.

Concrètement cela signifie que si vous avez déjà un prêt immobilier résidence principale ou des prêt professionnel il faut monter un dossier assurance emprunteur et entamer de nouvelles démarches.

Néanmoins le résultat pourrait être significatifs en termes de gains financier et de couverture.

D’expérience, les séropositifs se voyaient appliquer à minima des surprimes de 50%. Rajoutez à cela le fait que les assurances bancaires sont plus onéreuses que les assurances dites en délégation (compagnie en dehors de la banque) et vous obtenez des budgets importants.

Si vous n’entrez pas dans le cadre précité (part assuré de l’emprunt supérieure au 420 000€ ou âge de fin de prêt après vos 71 ans) n’hésitez pas à nous consulter afin de voir s’il n’existe pas une possibilité de « rentrer dans la case ».

Notre connaissance sur le domaine assurance emprunteur permette au-delà des produits d’assurance de jouer sur certains points techniques du dossier

Vous désirez être conseillé sur votre Prêt immobilier

Contactez-nous, nous revenons rapidement vers vous