Assurance emprunteur après un infarctus

Comment assurer son prêt immobilier après un infarctus ?

Au sein de notre cabinet, vous bénéficiez d’un interlocuteur unique qui connaît l’avancée de votre dossier pour un infarctus

- 20 octobre 2023

- Envoyé par : Assurances

- Catégories: Assurance prêt et Maladies cardiaques, infarctus

L’infarctus, aussi appelé infarctus du myocarde, fait suite à l’obstruction d’une artère coronaire qui entoure le cœur, et peut provoquer la destruction d’une partie du muscle cardiaque. Il existe de nombreux facteurs de risque qui favorisent les maladies cardiovasculaires, tels l’âge, les antécédents familiaux, le tabagisme, le diabète, l’hypertension, le cholestérol ou le surpoids. L’infarctus peut constituer un problème pour décrocher une assurance emprunteur en vue d’obtenir un crédit immobilier, car il est considéré comme un risque aggravé de santé.

Les pathologies, comme l’infarctus, mais aussi les maladies auto-immunes, respiratoires ou les affections cérébrales, présentent une spécificité sur l’assurance emprunteur. C’est pourquoi nous avons créé un outil entièrement dédié à l’étude de ces dossiers particuliers. Grâce à ce dernier, nos connaissances et notre expérience, vous mettez toutes les chances de votre côté pour obtenir votre prêt.

Vous voulez savoir si votre crédit risque d’être refusé à cause de votre infarctus du myocarde ? Vous désirez avoir des informations sur la convention AERAS, le droit à l’oubli ou l’assurance en délégation ? Vous souhaitez comprendre quelles démarches vous devez entreprendre pour avoir les garanties IPT, ITT et IPP requises par votre banque ?

DOSSIER URGENT ? Un problème sur l’assurance du crédit (surprime, exclusion, garanties ITT/IPT refusée, taux d’usure, …) ? Une question précise sur votre situation ? Contactez-nous directement 📞 04 67 64 00 17 ou faire votre demande via le formulaire ci-dessous.

Faites appel à un courtier spécialiste de l’assurance emprunteur risque aggravé pour vous aider à trouver des solutions complètes et efficaces !

Comment procédons-nous pour vous permettre d’obtenir une assurance emprunteur si vous avez eu un infarctus ?

Peut on trouver une assurance de prêt si on a fait un infarctus ?

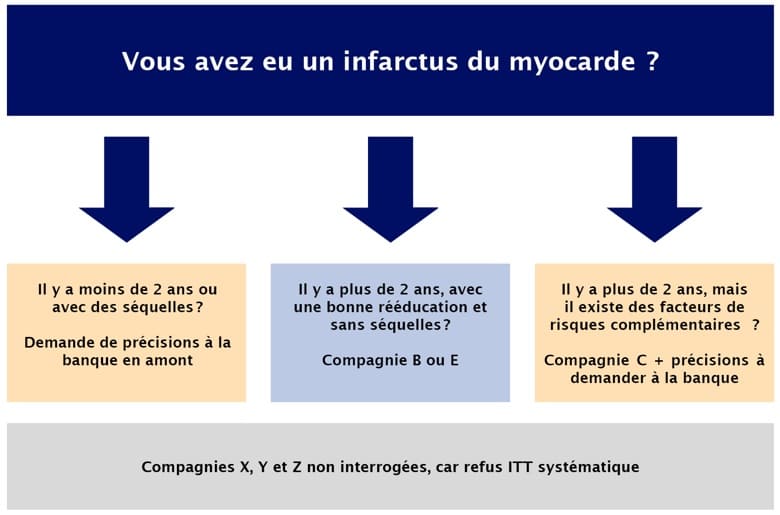

Avant toute chose, il est essentiel de comprendre que les grilles d’acceptation médicales varient grandement d’une compagnie d’assurance à l’autre et que chaque banque a des exigences spécifiques. Ainsi, pour favoriser la concrétisation de votre projet immobilier, vous devez cibler les groupes et les contrats adaptés, en fonction de votre situation, des conditions du marché et de votre établissement bancaire. C’est justement ce que nous vous proposons en tant que courtier assurance emprunteur ! Voici comment nous vous guidons quand vous avez eu un infarctus du myocarde :

Grâce à notre outil et notre pratique quotidienne, vous ne perdez plus de temps en vain, car nous vous orientons dès le départ vers les compagnies capables de répondre à vos attentes.

De nombreuses personnes ayant eu un infarctus nous contactent dans l’urgence, car elles se retrouvent dans l’une de ces situations :

- Leur prêt vient d’être refusé pour dépassement de taux d’usure à cause de l’assurance emprunteur ;

- Elles ont reçu une lettre de refus ou un courrier d’exclusion de l’infarctus de la part de la compagnie de leur banque ;

- Elles ne parviennent pas à obtenir les garanties ITT demandées par leur établissement bancaire ;

- Leurs antécédents cardiaques ont entraîné une surprime élevée et elles veulent réduire le montant de leur assurance…

Bien entendu, dans l’idéal, il vaut mieux avoir conscience que l’infarctus peut conduire à un refus de prêt et chercher une solution par anticipation.

Quelles sont les garanties demandées par votre banque lorsque vous avez eu un infarctus ?

la garantie ITT est elle obligatoire pour l’accord d’un prêt immobilier ?

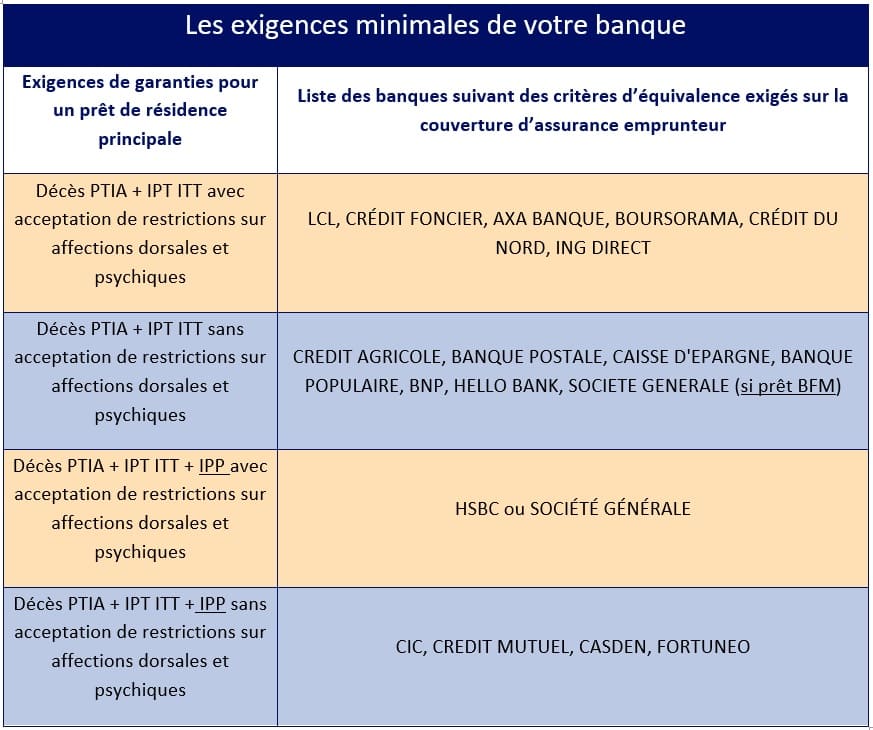

Pour vous octroyer un prêt pour votre résidence principale, votre banque réclamera systématiquement les garanties suivantes :

- La garantie décès ;

- La garantie PTIA (Perte totale et irréversible d’autonomie) ;

- La garantie ITT (Incapacité temporaire).

À cela s’ajoutent des exigences spécifiques de certains établissements bancaires qu’il convient de prendre en compte si vous ne voulez pas voir votre accord de principe remis en cause du fait de l’assurance emprunteur.

Dans le cas d’un infarctus, ce sont le plus souvent les garanties ITT, IPT et IPP qui sont susceptibles de poser problème et d’être refusée purement et simplement par l’assureur. Or, si vous ne parvenez pas à les obtenir, le banquier peut vous refuser le crédit.

Vous pouvez opter pour contrat individuel d’assurance de prêt en délégation. C’est un droit qui vous permet d’assurer votre emprunt auprès d’une compagnie autre que votre organisme de crédit. Même si votre banque vous a déjà fait une proposition il reste intéressant de faire étudier votre dossier par un courtier spécialisé pour voir s’il est possible de diminuer votre surprime et d’avoir une meilleure couverture. Quand on s’engage sur 20 ou 25 ans, optimiser le budget de son emprunt et ses garanties est loin d’être un détail ! Grâce aux lois Lemoine et Hamon, vous pouvez même changer d’assurance dès la signature de l’offre de prêt. Donc si les conditions obtenues ne vous satisfont pas, n’hésitez pas à solliciter un professionnel de l’assurance emprunteur risque aggravé de santé.

Vers quelles compagnies d’assurance se tourner quand on a eu un infarctus du myocarde ?

Quel contrat en délégation d’assurance accorde l’ITT si on a fait un infarctus ?

Spontanément, votre banquier va vous orienter vers la compagnie de son établissement :

- Prédica pour le Crédit Agricole,

- ACM pour Crédit Mutuel

- Cardif pour BNP

- Assurpret pour CIC

- CNP pour Caisse d’Épargne

- Sogécap pour Crédit du Nord

- Caci pour LCL…

Vous trouverez aussi sur le marché de nombreuses compagnies qui proposent des contrats d’assurance emprunteur en délégation d’assurance, comme :

|

Allianz |

AXA |

Aviva |

Generali |

|

Mncap |

Swiss Life |

Ugip |

Afi Esca |

|

Utwin |

Suravenir |

Prépar Vie |

Cnp |

|

Cardif |

Met Life |

Malafoff |

Prévoir |

Cependant, comme nous vous l’avons expliqué précédemment, tous ces établissements ont leurs spécificités et leurs propres grilles d’acceptation. Ainsi, ils ne répondront pas forcément à vos besoins si vous avez eu un infarctus du myocarde.

Concrètement, sachez que les garanties ITT sont refusées dans 80 % des cas lorsqu’il y a un antécédent d’infarctus ! Cela signifie que 8 compagnies sur 10 ne vous proposeront pas un contrat suffisant aux yeux de votre banquier. Cela veut dire que si vous n’êtes pas guidé par un professionnel, 8 fois sur 10 vous allez entreprendre des démarches et multiplier les rendez-vous médicaux pour rien. 8 fois sur 10, vous risquez de voir votre prêt refusé à cause de l’assurance emprunteur !

Ne vous en remettez pas au hasard et contactez un courtier spécialisé en assurance emprunteur risque aggravé pour avoir toutes les chances de vos côtés. Grâce à notre large choix de contrats et de compagnies, nous pouvons vous orienter vers les meilleures solutions dès le départ !

Infarctus : quel est l’impact du questionnaire de santé sur les surprimes ?

Quelle est la surprime d’assurance pour un infarctus ?

En présence d’une maladie cardiaque ischémique, votre assureur vous demandera généralement de remplir un questionnaire spécifique en plus du questionnaire médical de base adressé à tous les emprunteurs. Sur celui-ci, il peut vous interroger sur :

- La date de votre infarctus ;

- La localisation (antérieure, postérieure, antérolatérale…) ;

- Les complications (troubles du rythme, angine de poitrine, insuffisance cardiaque…) ;

- Les interventions (angioplastie, thrombolyse, pose de stent, pontage…).

- Vos traitements médicamenteux (bêtabloquants, anti-aggrégants plaquettaires…) ;

- Les répercussions fonctionnelles (activité physique, arrêts de travail…) ;

- Les pathologies associées (diabète, artériopathie périphérique, hypertension…) ;

- Vos habitudes de vie (tabac, sport…).

Les résultats de vos examens vous seront également demandés : ECG, coronarographie, échocardiographie, radiographie du thorax, scintigraphie…

Voici un exemple de questionnaire de santé soumis aux personnes ayant eu un infarctus.

C’est seulement après avoir étudié tous ces éléments relatifs à votre infarctus que les compagnies d’assurance vont vous communiquer leur accord ou non des garanties voulues et le montant de la ou des surprimes. Plus les informations transmises par votre médecin sont « rassurantes », par exemple dans le cadre d’un infarctus ancien avec modification des habitudes de vie et sans complications, plus nous pouvons viser une surprime minimale et un contrat sans exclusion. Néanmoins les garanties ITT restent compliquées à obtenir et sont souvent accordées avec une exclusion des affections cardiologiques. Pour les garanties décès il y a surprime ou refus mais jamais d’exclusion.

Depuis le 1er juin 2022, il vous est désormais possible de bénéficier d’une assurance emprunteur sans remplir de questionnaire de santé grâce à la Loi Lemoine, dans le cas d’un prêt assuré pour moins de 200 000 € et remboursé avant vos soixante ans. Cependant, nous souhaitons attirer votre attention sur ce dispositif. S’il vous permet d’obtenir à coup sûr un contrat, le montant de votre assurance peut se révéler plus élevé qu’en déclarant votre infarctus. Ainsi, prenez conseil auprès d’un spécialiste de l’assurance emprunteur avant d’y souscrire.

Pourquoi faire appel à un courtier spécialisé dans les assurances emprunteur lorsque l’on a une maladie cardiologique ou fait un infarctus ?

Vous voulez savoir concrètement si votre prêt va être accepté ou s’il peut être refusé ? Vous souhaitez éviter de réexposer votre situation sans cesse, de multiplier les rendez-vous médicaux ou les demandes de documents complémentaires ? Vous désirez avoir affaire à un professionnel qui maîtrise les procédures et les conditions d’acceptation d’emprunt en cas d’infarctus ? À une structure qui travaille avec de nombreuses compagnies et qui peut vraiment faire la différence ?

Au sein de notre cabinet, vous bénéficiez d’un interlocuteur unique qui connaît l’avancée de votre dossier, d’un spécialiste qui travaille quotidiennement avec des personnes qui ont eu un infarctus. Nous ne sommes pas là pour vous lister les dispositifs existants : nous sommes là pour trouver une solution concrète et parfaitement ajustée à votre situation. Nous vous offrons un accompagnement complet dès l’origine de votre projet et nous savons prendre en compte toutes les problématiques potentielles liées à votre infarctus. Grâce à notre expérience et notre outil spécifique, nous vous orientons vers les compagnies appropriées et vous permettons de gagner facilement une semaine à dix jours sur le délai de traitement. Notre but : vous aider concrètement à obtenir votre prêt et à réaliser la meilleure opération en optimisant vos garanties tout en gérant efficacement la surprime.

Le mot de l’expert : Geoffroy ROQUES, gérant du cabinet et spécialiste de l’assurance emprunteur avec risque aggravé de santé

Les antécédents cardiologiques sont nombreux et les questions sur les arrêts de travail ou les opérations lors du remplissage du questionnaire santé ne laisse pas d’autre choix que de déclarer les infarctus. Que se soient pour des projet de résidence principale ou des investissements locatifs les antécédents d’infarctus posent systématiquement des problèmes pour l’obtention de l’assurance emprunteur.

Parfois ce sont les garanties ITT qui ne sont pas accordées, parfois c’est le TAEG et le taux d’usure qui sont mis en avant.

Mais tout ceci s’anticipe et avec une bonne maitrise du sujet on arrive généralement à avancer et à valider son opération immobilière.

Nombre de clients ont tendance à se dire qu’ils vont prendre l’assurance de la banque et ensuite changer dès la signature de l’offre de prêt. Ils se trompent de problématique. Si tous les éléments ne sont pas pris en compte en amont du crédit on risque le refus de prêt ou alors de partir sur des budgets d’assurance emprunteur qui resteront élevé malgré notre intervention et le gain réalisé

Pour continuer votre lecture vous pouvez également consulter :

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Assurance emprunteur après un infarctus

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier