Assurance de prêt et apnée du sommeil

Trouver la bonne compagnie d’assurance quand on veut souscrire un prêt immobilier avec un apnée du sommeil

Si vous n’êtes pas correctement accompagné, vous prenez un risque conséquent de voir votre prêt immobilier refusé

- 21 octobre 2023

- Envoyé par : Assurances

- Catégorie: Apnée du sommeil

L’apnée du sommeil, également appelée syndrome d’apnées-hypopnées obstructives du sommeil (SAHOS) est un syndrome caractérisé par des épisodes de réductions ou d’interruptions de la respiration pendant le sommeil. À long terme, elle augmente le risque de mortalité, car elle favorise la survenue d’une maladie coronarienne, d’un accident vasculaire cérébral, l’hypertension artérielle, les troubles du rythme cardiaque… C’est pourquoi l’apnée du sommeil fait partie des risques de santé aggravés et peut avoir une incidence sur l’obtention de votre prêt immobilier.

Vous voulez savoir si votre crédit peut être refusé à cause de vos apnées du sommeil ou connaître le montant de votre assurance ? Vous avez besoin de plus d’informations sur les garanties ITT et les solutions d’assurance en délégation ? Spécialistes de l’assurance emprunteur risque aggravé depuis plus de 10 ans, nous répondons à toutes vos questions.

DOSSIER URGENT ? Un problème sur l’assurance du crédit (surprime, exclusion, garanties ITT/IPT refusée, taux d’usure, …) ? Une question précise sur votre situation ? Contactez-nous directement 📞 04 67 64 00 17 ou faire votre demande via le formulaire ci-dessous.

Nous avons aussi conçu un outil destiné à améliorer la prise en charge des dossiers considérés comme les plus complexes. Ce dernier nous permet de vous orienter vers les compagnies et les contrats les plus adaptés à votre déclaration d’état de santé. Ainsi, vous gagnez un temps précieux dans vos démarches et vous pouvez obtenir une assurance emprunteur avec le meilleur équilibre entre coût et garanties.

Comment trouver un contrat d’assurance emprunteur couvrant les apnées du sommeil

Quel est le contrat d’assurance emprunteur avec la surprime la plus basse si on déclare des apnée du sommeil ?

Nous savons que les personnes qui ont des apnées du sommeil se retrouvent souvent dans des situations désagréables lorsqu’elles veulent obtenir un crédit immobilier. Parfois, elles cherchent une solution en amont, car elles ont conscience que leur déclaration d’état de santé peut être un frein à l’obtention de leur emprunt. Mais elles sont aussi régulièrement dans un cas de figure plus urgent : elles viennent de recevoir un courrier de refus ou d’exclusion totale ou partielle des apnées du sommeil ou des pathologies associées par la compagnie d’assurance de leur banque (CNP pour Banque populaire, Caci pour LCL, Prédica pour le Crédit Agricole…). Or si le contrat d’assurance recueilli ne répond pas aux attentes de la banque, le prêt peut être refusé même si il y a eu auparavant un accord de principe.

S’il est difficile de trouver la bonne compagnie d’assurance quand on veut souscrire un prêt immobilier et que l’on a des apnées du sommeil, c’est parce que celles-ci ont toutes des grilles d’acceptation médicale différentes. Au-delà des conditions du marché et de votre situation personnelle, il faut donc bien les appréhender pour s’adresser au bon interlocuteur, celui capable de vous proposer un contrat qui satisfera votre banquier.

Notre outil, unique sur le marché, nous permet de réaliser rapidement un diagnostic des possibilités et de vous orienter dès le départ vers des compagnies d’assurance, à l’aise avec votre déclaratif d’apnée du sommeil.

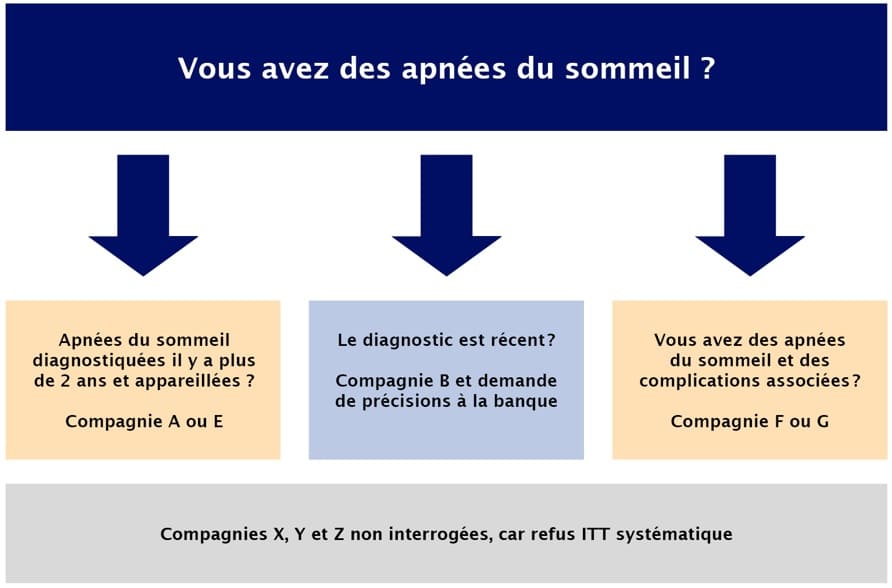

Voici comment nous pouvons résumer notre métier de courtier assurance emprunteur à destination des personnes présentant des apnées du sommeil :

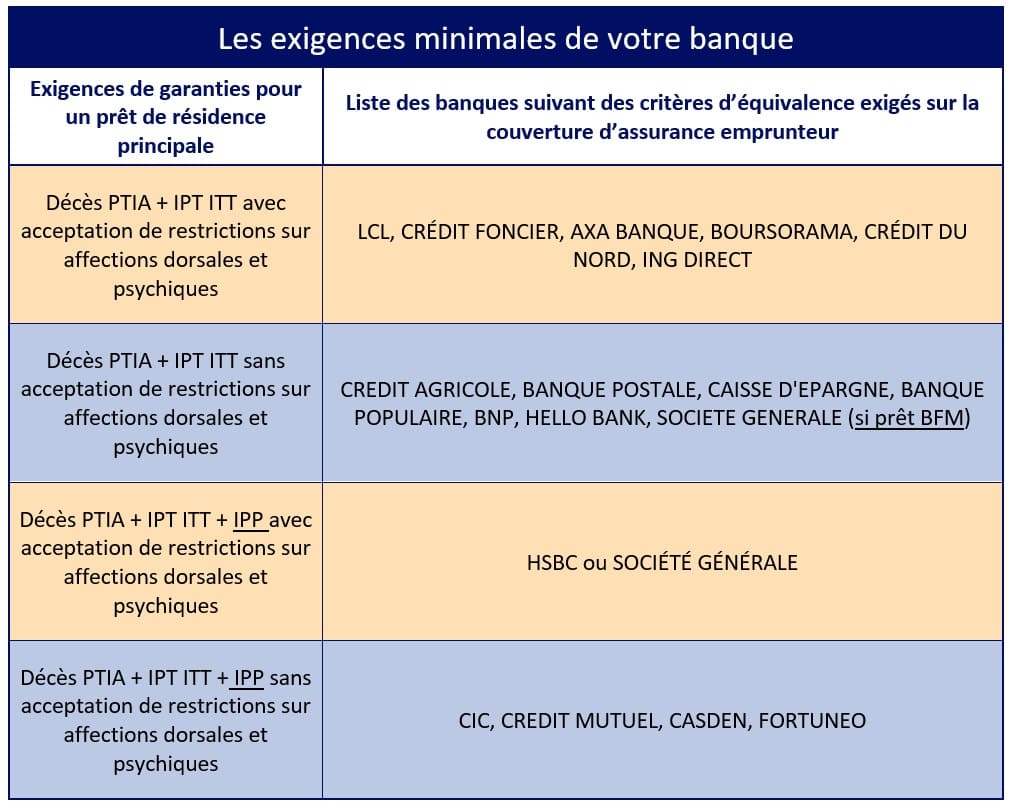

Quelles sont les exigences minimales de votre établissement bancaire ?

L’assurance emprunteur n’est pas obligatoire légalement, mais elle est toujours requise par les banques et regroupe plusieurs garanties :

- La garantie décès

- La garantie perte totale et irréversible d’autonomie (PTIA)

- Les garanties incapacité (ITT et IPT).

Ce sont souvent les garanties ITT et IPT qui posent des problèmes de refus en présence d’apnées du sommeil. Et si vous ne parvenez pas à les obtenir, votre banquier peut remettre en cause l’accord de principe qu’il vous a donné et refuser votre prêt.

LCL, Caisse d’épargne, Société Générale, Crédit Mutuel… chaque établissement bancaire dévoile des conditions spécifiques. Sachez que même si vous faites le choix de la délégation d’assurance et optez pour un contrat d’assurance emprunteur en dehors de votre banque, celui-ci doit respecter des critères d’équivalence. Voici les exigences minimales pour un prêt immobilier de résidence principale.

Au-delà de voir votre prêt accepté, bien choisir la compagnie peut vous permettre d’optimiser vos garanties et de bénéficier d’une meilleure couverture. Mais pour cela, il vous faut vous adresser aux compagnies d’assurances familiarisées avec votre risque de santé aggravé.

Quelles sont les compagnies qui proposent des contrats d’assurance emprunteur adaptés aux personnes ayant des apnées du sommeil ?

Quel contrat assurance emprunteur en délégation accepte les apnées du sommeil ?

Apnée du sommeil et surpoids : quelle assurance emprunteur ?

On retrouve sur le marché de nombreuses compagnies qui présentent des contrats en délégation d’assurance, comme :

|

Allianz |

AXA |

Aviva |

Generali |

|

Mncap |

Swiss Life |

Ugip |

Afi Esca |

|

Utwin |

Suravenir |

Prépar Vie |

Cnp |

|

Cardif |

Met Life |

Malafoff |

Prévoir |

Toutefois, il est important de comprendre que certaines compagnies ont plus l’habitude que d’autres de proposer des contrats aux personnes ayant des apnées du sommeil.

Notre métier consiste justement à vous orienter dès le départ vers les compagnies d’assurance adaptées. Grâce à notre expérience, nous savons que votre déclaration d’apnées du sommeil peut engendrer un refus des garanties ITT par 60 % des compagnies. Cela signifie que 6 fois sur 10, vous allez faire des démarches administratives et multiplier les rendez-vous médicaux pour rien. Que 6 fois sur 10, vous allez obtenir un contrat d’assurance insuffisant aux yeux de votre banque. Ainsi, si vous n’êtes pas correctement accompagné, vous prenez un risque conséquent de voir votre prêt immobilier refusé à cause de l’assurance emprunteur.

La compagnie de votre banque ne vous a pas encore répondu ? Vous avez déjà eu une proposition ? N’hésitez pas à faire tout de même étudier votre dossier par un courtier spécialisé en assurance emprunteur risque aggravé. En effet, grâce à notre large choix de contrats, nous sommes susceptibles de vous aider à obtenir de meilleures garanties et à diminuer votre surprime.

Apnée du sommeil : quels questionnaires de santé ? Quel impact sur les surprimes ?

Si vous avez des apnées du sommeil, vous devrez répondre à un questionnaire de santé de base comme n’importe quel autre emprunteur. La plupart du temps, les compagnies d’assurance vous adresseront en plus un formulaire spécifique à votre syndrome d’apnée du sommeil à faire remplir par votre médecin. Dans celui-ci, elles vous interrogeront généralement sur :

- La date d’apparition des premiers symptômes ;

- Les résultats de la polygraphie ventilatoire nocturne ou du bilan polysomnographique ;

- La symptomatologie lors des crises ;

- Les traitements (appareillage, médicaments, chirurgie…) ;

- Les facteurs de comorbidité (excès pondéral, hypertension, diabète, tabagisme…) ;

- Les complications éventuelles (infarctus, AIT, AVC, insuffisance respiratoire…).

Voici le questionnaire santé apnée du sommeil qui peut vous être demandé

Ce n’est qu’une fois après avoir étudié toutes les informations relatives à vos apnées du sommeil que l’assureur vous donnera ses conditions d’acceptation et vous communiquera les surprimes appliquées. Le montant de ces dernières varie suivant les garanties que vous demandez (décès PTIA ou décès PTIA IPT ITT) et est directement lié à votre état de santé actuel. Plus vos apnées du sommeil sont légères et bien traitées, moins vous présentez de facteurs de risque, de symptômes et de complications, plus nous pouvons viser un accord de garantie au tarif classique.

Peut-on bénéficier d’une assurance emprunteur sans questionnaire de santé quand on a des apnées du sommeil ?

Doit on déclarer les apnées du sommeil pour un prêt immobilier ?

Oui, il est désormais possible d’obtenir une assurance emprunteur sans remplir un questionnaire de santé grâce à la Loi Lemoine. Cette dernière, en plus de renforcer le droit à l’oubli, autorise un emprunteur qui aura remboursé son emprunt avant ses 60 ans et qui veut assurer un prêt de moins de 200 000 € à se passer du questionnaire médical, ce plafond s’appliquant bien sûr sur l’encours cumulé des contrats de crédit.

Ce dispositif permet d’éviter que votre risque de santé aggravé ait un impact direct sur les couvertures proposées par les compagnies d’assurance à travers des clauses d’exclusion ou des surprimes. Cependant, nous vous conseillons d’être extrêmement vigilants et de ne pas vous précipiter sur cette « assurance facile ». Celle-ci pouvant en effet se révéler plus chère, vérifiez bien avant que vous n’obtiendrez pas de meilleures garanties pour un coût moins élevé en déclarant vos apnées du sommeil.

Bien entendu, si vous ne rentrez pas dans le cadre requis pour bénéficier du dispositif de la loi Lemoine, vous devrez impérativement remplir un questionnaire de santé et indiquer dessus vos apnées du sommeil.

Pourquoi faire appel à un courtier spécialisé en assurance emprunteur lorsque l’on fait des apnées du sommeil ?

Au sein de notre cabinet, nul besoin de réexposer votre situation sans cesse ! Vous êtes certain d’avoir un interlocuteur unique sur toute la durée de votre dossier. Notre expérience et notre pratique quotidienne nous permettent de vous guider efficacement lorsque vous avez des apnées du sommeil et que vous voulez obtenir un prêt immobilier.

La plupart des compagnies d’assurance ne sont pas à l’aise avec les profils comme le vôtre, ce qui peut engendrer des démarches longues fastidieuses. Grâce à notre connaissance accrue du système bancaire et des acceptations d’emprunt en présence d’un risque aggravé de santé, telles les apnées du sommeil, nous vous donnons des informations précises et vous proposons des solutions concrètes qui peuvent vous faire gagner jusqu’à dix jours dans les délais de traitements.

En bénéficiant d’une analyse globale de votre opération dès l’origine et en ciblant les compagnies à même de répondre favorablement à vos attentes, vous mettez toutes les chances de votre côté pour obtenir un contrat complet à un tarif satisfaisant.

Même si vous avez déjà accepté l’offre de votre banque ou d’une autre compagnie, n’hésitez pas à nous solliciter, car, grâce aux lois Hamon et Lemoine, il est désormais possible de changer d’assurance emprunteur dès la signature de l’offre de prêt.

Le mot de l’expert : Geoffroy ROQUES, gérant du cabinet et spécialiste de l’assurance emprunteur avec risque aggravé de santé

Les emprunteurs qui nous contactent sont au final les premiers surpris. Comment auraient-ils pu savoir que leurs apnées du sommeil allaient être considérés comme un risque aggravé de santé ? Comment auraient-ils pu se douter que cette problématique d’assurance allait déboucher sur un refus de prêt faute de garantie ITT assurées ou de taux d’usure dépassé.

Comme ils me disent souvent en plaisantant, ce ne sont que quelques ronflements.

Je comprends leur vision. Mais celle de l’assureur notamment pour un prêt qui dure 20 ou 25 ans est différente. L’assurance emprunteur et l’étude médicale qui en découle est une projection statistique future. Bien que votre médecin dise qu’il n’y a pas de souci à titre immédiat, il ne s’engage pas sur le fait que cela ne posera pas de problème sur une longue durée.

La seule chose qu’il faut arriver à faire lorsque l’on veut obtenir son emprunt où réduire son budget d’assurance emprunteur c’est de taper à la bonne porte. Les réponses selon les assureurs sont vraiment distinctes et d’autres paramètres sur es parties plus techniques ont aussi leur importance.

Dans ce cas là vous pourrons vous indiquer comment avancer avec la banque pour que votre prêt ait des chances d’être accordé.

Pour continuer votre lecture vous pouvez également consulter :

Assurance de prêt et apnée du sommeil

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Assurance de prêt et apnée du sommeil

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier