Assurance de prêt et asthme

- 20 octobre 2023

- Envoyé par : Assurances

- Catégorie: Asthme

Comment assurer son prêt immobilier quand on a de l’asthme ?

Le prêt immobilier peut il être refusé si on est asthmatique ?

L’asthme est lié à une inflammation des bronches et se manifeste par des crises dont l’intensité et la fréquence varient d’une personne à l’autre. Cette maladie respiratoire chronique est due à un facteur d’origine génétique et l’exposition à un facteur dit favorisant. Même si le contrôle de l’asthme permet aujourd’hui une bonne qualité de vie, il n’en est pas moins considéré comme un risque aggravé de santé et peut freiner l’obtention de votre crédit immobilier.

Si vous souhaitez mettre toutes les chances de votre côté afin de concrétiser votre projet, il est donc recommandé de faire appel à un spécialiste de l’assurance emprunteur risque aggravé.

Vous voulez avoir plus d’informations sur les solutions d’assurance en délégation ? Vous aimeriez comprendre pourquoi la garantie ITT a été refusée par la compagnie d’assurance de votre banque ? Vous êtes à la recherche d’un contrat complet, mais vous désirez savoir quel impact l’asthme va avoir sur le coût de votre assurance ?

DOSSIER URGENT ? Un problème sur l’assurance du crédit (surprime, exclusion, garanties ITT/IPT refusée, taux d’usure, …) ? Une question précise sur votre situation ? Contactez-nous directement 📞 04 67 64 00 17 ou faire votre demande via le formulaire ci-dessous.

Quelles que soient vos attentes et votre situation, nous répondons à toutes vos questions et vous apportons des solutions concrètes. Nous avons aussi conçu un outil digital, unique sur le marché pour vous faire gagner un temps précieux et améliorer vos possibilités d’obtenir votre crédit. Celui-ci nous permet en effet de vous orienter dès le départ vers les compagnies les plus adaptées à votre déclaration d’état de santé.

Comment obtenir plus facilement une assurance emprunteur si vous êtes asthmatique ?

Que faire en cas de refus d’assurance emprunteur à cause de l’asthme ?

Existe-t-il des exclusion de l’asthme sur une assurance emprunteur ?

Les personnes qui ont de l’asthme se retrouvent régulièrement dans des situations inconfortables quand elles veulent acquérir un bien immobilier. Parfois, elles savent que leur maladie respiratoire peut représenter une difficulté pour assurer leur emprunt, alors elles nous contactent pour trouver une solution par anticipation. Mais souvent, elles n’en ont pas conscience et se retrouvent démunies quand la compagnie d’assurance de leur banque :

- Ne leur donne pas de réponse claire à l’heure où la signature chez le notaire approche ;

- Leur adresse un courrier de refus ou d’exclusion totale ou partielle de l’asthme ;

- Refuse la garantie ITT conditionnant pourtant l’obtention du prêt ;

- Leur applique une surprime très élevée.

Ces situations sont fréquentes, car l’asthme constitue une spécificité sur l’assurance emprunteur qu’il est essentiel de bien appréhender, tout comme les grilles d’acceptation médicales qui varient d’une compagnie d’assurance à l’autre. Grâce à notre outil innovant et notre expérience, nous vous dirigeons dès le départ vers les bons interlocuteurs.

Voici comment nous pouvons résumer notre métier de courtier auprès des personnes asthmatiques :

Asthmatique : pouvez-vous obtenir les garanties demandées par votre banque grâce à une délégation d’assurance ?

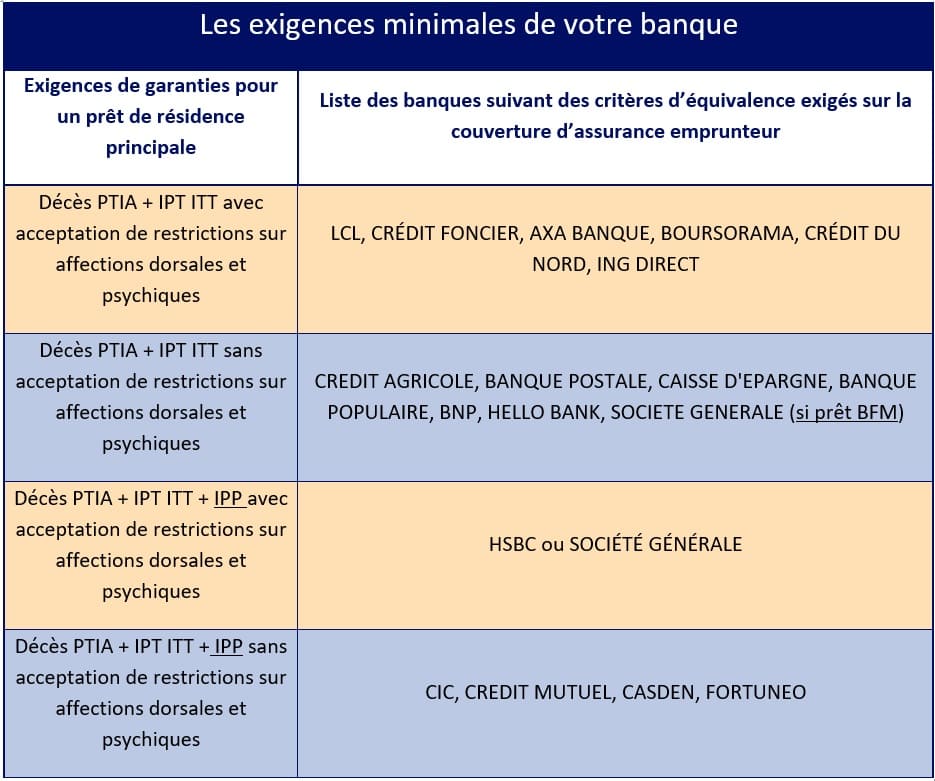

Votre banque exige une assurance emprunteur pour vous octroyer l’emprunt ; un contrat complet comprenant la garantie décès, la garantie PTIA (Perte totale et irréversible d’autonomie), la garantie d’incapacité temporaire (ITT) ou d’invalidité permanente totale ou partielle (IPT ou IPP). Notez que chaque établissement bancaire dévoile des exigences spécifiques qu’il convient de prendre en compte :

Naturellement, votre banque va vous diriger vers sa compagnie d’assurance :

- Prédica pour le Crédit Agricole ;

- Caci pour LCL ;

- Sogécap pour la Société Générale ;

- Assurpret pour CIC ;

- CNP pour Caisse d’Épargne, Banque populaire, Boursorama…

Pourtant, certaines d’entre elles ne sont pas familières avec votre risque de santé aggravé, l’asthme, et vont de ce fait vous proposer une couverture insuffisante ou très chère. C’est pourquoi il est conseillé d’envisager une délégation d’assurance, c’est-à-dire d’assurer votre emprunt en dehors de votre banque. C’est un droit ! Vous devez cependant veiller à ce que votre contrat d’assurance emprunteur respecte les critères d’équivalences mentionnés dans le tableau ci-dessus.

Vous pouvez donc obtenir les garanties demandées par votre banque grâce à la délégation d’assurance. Mieux encore, vous pouvez optimiser vos garanties et vos surprimes, ce qui est essentiel lorsqu’on s’engage sur 20 ou 25 ans de crédit.

Quelles sont les compagnies qui proposent des contrats d’assurance emprunteur adaptés pour les asthmatiques ?

Quels sont les contrats d’assurance emprunteur qui garantissent l’asthme ?

De nombreuses compagnies présentent des contrats en délégation d’assurance, dont :

|

Allianz |

AXA |

Aviva |

Generali |

|

Mncap |

Swiss Life |

Ugip |

Afi Esca |

|

Utwin |

Suravenir |

Prépar Vie |

Cnp |

|

Cardif |

Met Life |

Malafoff |

Prévoir |

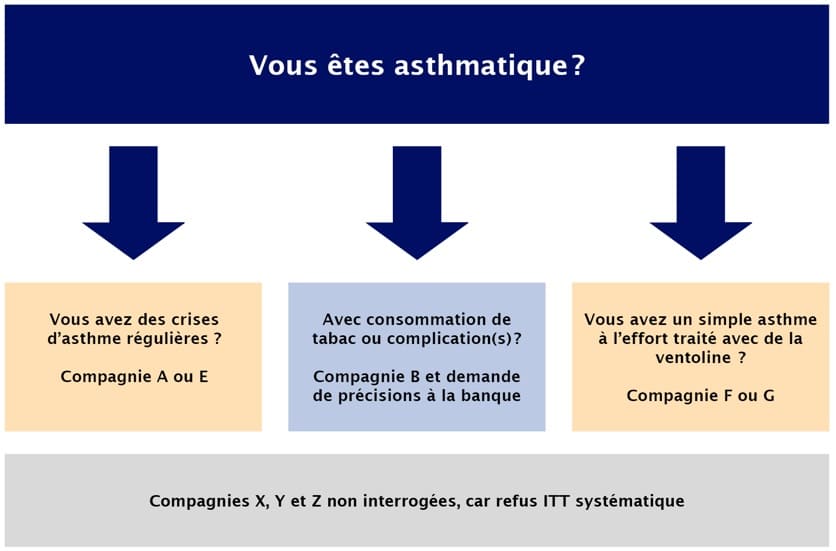

Tout l’enjeu est de cibler celles qui ont l’habitude de travailler avec des personnes asthmatiques et qui maîtrisent tous les tenants et les aboutissants de votre déclaration d’état de santé. En effet, si vous avancez au hasard ou si vous vous contentez de solliciter la compagnie d’assurance de votre banque, vous prenez le risque de vous voir opposer un refus ou une exclusion totale ou partielle des maladies respiratoires.

Concrètement, nous savons que dans 50 % des cas les garanties ITT sont refusées aux personnes asthmatiques en présence de complications, d’une consommation de tabac ou de crises fréquentes. C’est pourquoi, si vous êtes dans un tel contexte, il est primordial de faire appel à un courtier spécialisé en assurance emprunteur risque aggravé.

Ne perdez pas de temps et d’énergie, ne multipliez pas en vain les documents et les rendez-vous médicaux, contactez dès le départ un professionnel capable de vous guider efficacement. Chez Phénix Courtage, nous vous proposons des solutions complètes et nous vous orientons vers les compagnies d’assurance adaptées et les contrats les plus appropriés.

Pourquoi l’asthme entraine t’il des surprimes quand on remplit le questionnaire de santé ?

Quelles sont les surprimes en assurance emprunteur quand on a un asthme chronique ? à l’effort ?

En tant qu’asthmatique, votre banquier vous demandera généralement de remplir un questionnaire spécifique à votre affection respiratoire en plus du questionnaire médical de base adressé à tous les emprunteurs. C’est votre médecin ou votre spécialiste qui devra répondre aux différents points, qui peuvent porter sur :

- La date, la durée et la sévérité de vos premières crises asthmatiques ;

- Le facteur déclenchant (stress, effort, allergie…) ;

- Le traitement suivi ;

- Le nombre de crises sur les dernières années ;

- Les complications extra pulmonaires ;

- Votre éventuel tabagisme ;

- Votre tension artérielle ;

- Vos séjours hospitaliers, vos cures…

Il peut également vous être demandé des radiographies du thorax ou les résultats de vos tests de fonction pulmonaire (degré de l’obstruction de réduction de la capacité respiratoire, coefficient de résistance, capacité vitale…).

Voici un exemple de questionnaire santé donné en présence d’asthme.

Plus ces paramètres sont « au vert », plus nous pouvons viser une surprime minimale. Les dossiers les plus complexes sont liés la présence de complications, de crises fréquentes ou au tabagisme. Dans tous les cas, grâce à notre grande à notre large choix de contrats et de compagnies, nous pouvons faire la différence. Nous ferons tout notre possible pour vous trouver les meilleures conditions de couverture sur la garantie ITT et gérer de manière optimale la surprime liée à votre asthme.

Peut on trouver une assurance emprunteur sans remplir de questionnaire de santé quand on est asthmatique ?

Comment ne pas déclarer son asthme en assurance emprunteur ?

Grâce à la loi Hamon, depuis le 1er juin 2022, vous pouvez ne communiquer aucune information relative à votre état de santé ni aucun examen médical à votre assureur, si vous êtes asthmatique. Cependant, cela n’est possible que si :

- La part assurée n’excède pas 200 000 euros par assuré (sur l’encours cumulé des contrats de crédit) ;

- L’échéance de remboursement du prêt intervient avant votre soixantième anniversaire.

Avant de vous précipiter sur cette « assurance facile », nous vous conseillons de vérifier que vous ne payerez pas moins cher en déclarant votre asthme. Nous vous invitons également à lire toutes les clauses et à contrôler les exclusions de garanties qui peuvent avoir des conséquences importantes. N’hésitez pas à vous faire accompagner par un courtier assurance emprunteur pour vous aider dans votre choix.

La loi Hamon permet aussi de changer d’assurance pendant les 12 mois suivants la signature de l’offre de prêt. Ainsi, si vous avez été forcé de souscrire un contrat auprès de la compagnie de votre banque, sachez qu’il vous est toujours possible de nous contacter pour voir s’il est possible de diminuer vos dépenses.

Pourquoi les asthmatiques doivent faire appel à nos services de courtage pour trouver leur assurance emprunteur ?

Vous êtes asthmatique et vous avez un projet immobilier ? Vous devez viser des solutions efficaces pour maximiser vos chances d’obtenir votre crédit.

Au sein de notre cabinet, vous êtes certain de bénéficier :

- D’un interlocuteur unique sur toute la durée de votre dossier ;

- D’un accompagnement efficient ;

- De l’expérience d’un professionnel, habitué aux dossiers complexes comme le vôtre.

Grâce à notre connaissance des acceptations d’emprunt en présence d’un risque aggravé de santé, nous sommes à même de vous indiquer clairement si votre prêt présente des risques d’être refusé à cause de l’assurance emprunteur. Si c’est le cas, nous vous proposons une marche à suivre précise visant à débloquer votre situation. Avec notre maîtrise des procédures et notre outil digital, nous vous faisons gagner un temps précieux en vous dirigeant vers les compagnies les plus adaptées. Grâce à notre analyse globale dès l’origine de votre projet, vous pouvez anticiper un refus d’accord des garanties ITT ou une surprime forte. Bien entendu, nous pouvons également vous accompagner si vous avez des difficultés pour assurer votre emprunt à cause d’un dépassement du taux d’usure (TAEG maximal fixé par la Banque de France). Quels que soient vos besoins et votre situation, nous mettrons tout en œuvre pour favoriser la réussite de votre projet.

Le mot de l’expert : Geoffroy ROQUES spécialiste de l’assurance emprunteur

Bien souvent les emprunteurs découvrent que leur asthme peut poser problème pour l’obtention de prêt immobilier au moment où l’assureur commence à leur demander des documents médicaux complémentaires. Pour eux, leur asthme ou leur maladie respiratoire n’est qu’un détail et ne leur pose aucun souci dans leur vie quotidienne. Pour l’assureur, la vision est totalement différente, il se projette sur une évolution négative sur les 20 ans qui arrivent. On arrive souvent sur des majorations de prix y compris lorsqu’il s’agit d’un asthme léger.

Tout dépend de la compagnie d’assurance. Pour les asthmes à l’effort certaines ne posent aucun souci et d’autres commencent déjà à effectuer des majorations tarifaires.

Sur quelques dossiers par an, les garanties ITT sont plus difficiles à obtenir. Se sera le cas lorsque les crises d’asthme sont régulières, si l’emprunteur est fumeur ou s’il y a un emphysème pulmonaire.

Dans ce cas là vous pourrons vous indiquer comment avancer avec la banque pour que votre prêt ait des chances d’être accordé.

Assurance de prêt et asthme

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Assurance de prêt et asthme

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier