Assurance emprunteur après

une pose de stents

Existe t’il un assureur qui accepte les garanties ITT après une pose de stent ?

Après une pose de stent, vous pouvez vous retrouver dans des situations inconfortables avec la compagnie de votre banque

- 20 octobre 2023

- Envoyé par : Assurances

- Catégorie: Pose de Stents

Vous avez des stents et vous espérez aujourd’hui obtenir un prêt immobilier pour financer l’achat de votre résidence principale ? Comme vous présentez un risque de santé aggravé, il peut s’avérer plus compliqué de trouver une assurance emprunteur.

Vous voulez savoir si votre crédit peut être refusé à cause de votre pose de stent ? Vous désirez avoir des informations sur la convention AERAS visant à faciliter l’emprunt pour les personnes ayant un risque de santé aggravé ou sur les solutions d’assurance en délégation ? Vous vous demandez si certaines compagnies sont plus à l’aise que d’autres avec votre pathologie ? Vous cherchez à diminuer au maximum le montant de la surprime due à votre pose de stent ?

Spécialistes de l’assurance emprunteur risque aggravé depuis plus de 10 ans, nous sommes là pour répondre à toutes vos questions et vous guider efficacement. Nous avons même conçu un outil digital, dédié aux dossiers comme le vôtre, pour vous offrir une solution rapide et concrète. Au sein de notre cabinet, vous bénéficierez d’un interlocuteur unique qui mettra tout en œuvre pour vous permettre d’obtenir votre crédit immobilier et d’optimiser vos garanties et le coût de votre assurance.

DOSSIER URGENT ? Un problème sur l’assurance du crédit (surprime, exclusion, garanties ITT/IPT refusée, taux d’usure, …) ? Une question précise sur votre situation ? Contactez-nous directement 📞 04 67 64 00 17 ou faire votre demande via le formulaire ci-dessous.

Les maladies cardiaques sont elles un risque de santé aggravé ?

La pose de stent rentre t elle dans la liste des risques aggravés de santé ?

La pose de stents intervient le plus souvent lors d’un syndrome coronaire aigu, mais ils peuvent également être placés dans le cas d’une maladie coronaire stable chez les patients présentant un risque élevé d’infarctus.

Après une coronarographie qui permet de mettre en évidence un ou plusieurs rétrécissements, les médecins pratiquent une angioplastie, aussi appelée dilatation coronaire, pour désobstruer les artères. Cet examen consiste à gonfler un petit ballonnet au niveau de la zone atteinte pour écraser la plaque d’athérome et rétablir le flux. Dans la plupart des cas, ce geste est complété par la pose de stents, des « mini-ressorts » qui vont rester en place et maintenir l’artère ouverte. Ceux-ci peuvent être recouverts d’une substance active, visant à réduire les risques d’une nouvelle obstruction.

L’angioplastie et la pose de stent relèvent de la cardiologie interventionnelle et sont beaucoup moins invasives qu’une chirurgie à cœur ouvert comme le pontage. Elles n’en sont pas moins la preuve que vous souffrez de problèmes cardiaques.

C’est pourquoi les assureurs vont estimer que vous présentez un risque aggravé de santé et que certains vont refuser d’assurer votre prêt ou vous proposer un contrat avec des exclusions de garanties.

Vers quelles compagnies d’assurance devez-vous vous tourner si vous avez des stents ?

Quel sont les contrats en délégation qui assure les prêt même si on a des stent ?

Le banquier va naturellement vous adresser à la compagnie de votre établissement bancaire :

- ACM pour Crédit Mutuel

- Cardif pour BNP ;

- CNP pour la Caisse d’Épargne, Boursorama ;

- Sogécap pour la Société Générale, le Crédit du Nord…

Pourtant, il faut savoir que les tarifs et les grilles d’acceptation médicales varient considérablement d’une assurance à l’autre. En outre, les compagnies des banques ne sont généralement pas celles qui acceptent le plus facilement les risques de santé aggravés comme le vôtre. De plus, chaque établissement a des exigences spécifiques qui peuvent conduire à des difficultés supplémentaires dans votre cas. C’est pourquoi il est primordial de bien cibler les produits et les bonnes compagnies pour augmenter vos chances de concrétiser votre projet immobilier.

Grâce à notre pratique quotidienne et notre outil, spécialement conçu pour gérer ce type de situation, nous pouvons réaliser un diagnostic des possibilités en dix minutes seulement.

Voici comment nous vous aidons à obtenir une assurance emprunteur après une pose de stents :

Nous vous orientons vers les compagnies à l’aise avec votre déclaration d’état de santé et la pose de stent, tout en tenant compte de votre situation vis-à-vis de la banque et du marché. Ainsi, nous vous aidons à mettre toutes les chances de votre côté pour obtenir votre prêt.

Pourquoi opter pour une délégation d’assurance après une pose de stent ?

Peut on s’assurer en dehors de la banque si on a subi une poste de stent ?

Dans le cadre d’un crédit immobilier, la délégation d’assurance vous permet de souscrire une assurance emprunteur auprès d’un autre établissement que votre banque ou organisme de crédit. Parfois appelée « l’assurance de prêt hors banque », elle dévoile de multiples avantages, particulièrement pour les personnes qui présentent un risque de santé aggravé. En effet, après une pose de stent, vous pouvez vous retrouver dans des situations inconfortables avec la compagnie de votre banque et avoir de mauvaises surprises, comme :

- Une surprime très élevée;

- Les garanties ITT refusées ;

- L’exclusion totale ou partielle de votre maladie cardiaque ;

- Un refus de prêt à cause de votre pose de stent récente ou en raison d’un dépassement de taux d’usure lié au montant de votre assurance emprunteur…

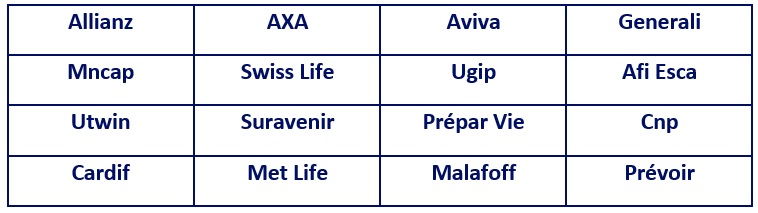

Pour obtenir un contrat individuel d’assurance de prêt en délégation, vous pouvez vous tourner vers les compagnies les plus présentes sur le marché, comme :

Cependant, sachez que toutes ne sont pas à l’aise avec les maladies cardiaques, d’où l’importance de faire appel à un courtier spécialisé dans les risques de santé aggravés. Celui-ci pourra vous orienter dès le départ vers les bonnes compagnies pour ne pas perdre du temps et de l’énergie en vain, ou pire, de voir votre prêt refusé à cause de l’assurance emprunteur.

Quelles sont les exigences assurance emprunteur de votre banque y compris après une pose de stent ?

Avec une pose de stent ou non, l’assurance emprunteur est systématiquement demandée par les banques pour lors d’un crédit immobilier. Ainsi, malgré votre maladie cardiaque et votre déclaration d’état de santé plus conséquente que la moyenne, votre prêteur attend de vous les mêmes garanties que de la part de n’importe quel emprunteur.

Les garanties en question sont :

- La garantie Décès

- La garantie Perte Totale et Irréversible d’Autonomie (PTIA)

- La garantie d’Incapacité Temporaire Totale(ITT)

- La garantie d’Invalidité Permanente Totale (IPT)

- La garantie d’Invalidité Permanente Partielle (IPP).

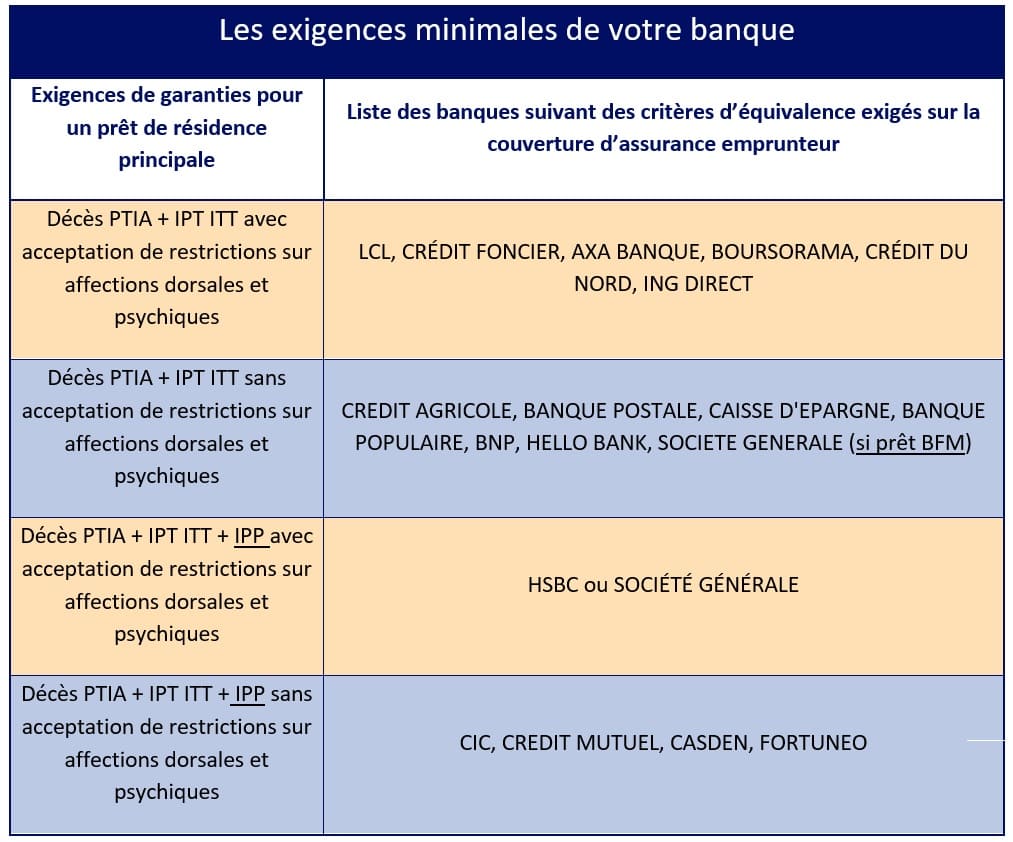

Les exigences minimales des banques pour un prêt de résidence principale varient d’un établissement à l’autre :

Si vous faites le choix de la délégation d’assurance, vous devez aussi prendre ces exigences spécifiques en compte. Sinon le contrat que vous allez recueillir ne satisfera pas votre banquier et il pourra refuser votre prêt même s’il vous a donné un accord de principe.

Votre banque vous a déjà fait une proposition ? Nous vous conseillons tout de même de faire étudier votre dossier par un courtier spécialisé en assurance emprunteur risque aggravé. Dans la plupart des cas, nous pouvons en effet faire la différence et vous permettre d’avoir de meilleures conditions sur la garantie ITT/IPT et une surprime moins élevée.

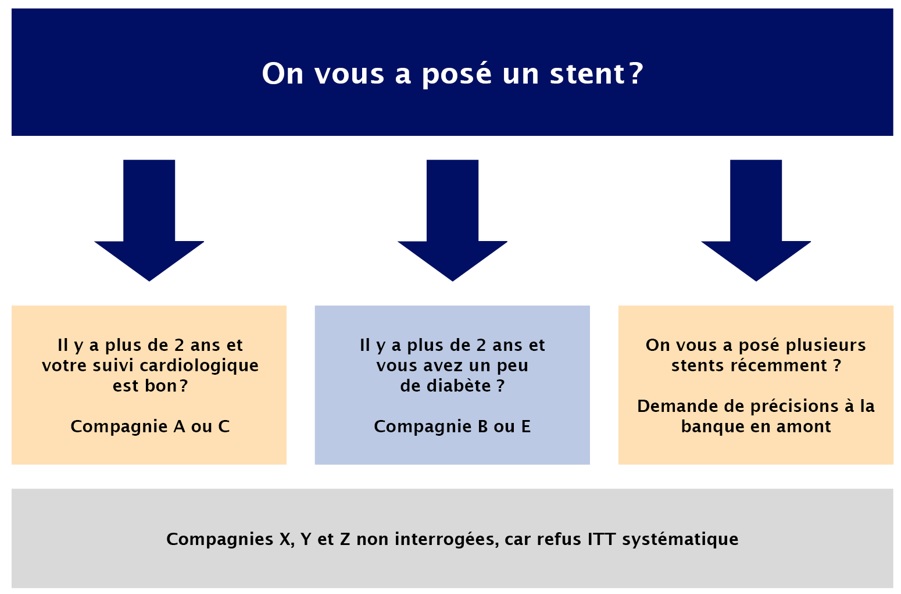

Quel est le risque de ne pas obtenir les garanties ITT après une pose de stents ?

Ce sont souvent sur les garanties ITT, IPT et IPP que les emprunteurs rencontrent des difficultés quand ils ont des stents. Concrètement, sachez que ces garanties sont refusées par 80 % des compagnies d’assurance. Cela signifie que si vous n’êtes pas correctement accompagné, 8 fois sur 10 :

- Vous allez multiplier les interlocuteurs et les démarches en vain ;

- Vous allez obtenir un contrat qui ne répondra pas aux exigences de votre établissement bancaire ;

- Vous risquez même de voir votre emprunt refusé à cause de l’assurance emprunteur.

Lorsque la signature chez le notaire approche, il n’est pas bon de perdre du temps inutilement. C’est pourquoi il est essentiel de vous adresser à des professionnels qui maîtrisent le sujet et qui cibleront pour vous les compagnies adaptés.

Si vous réalisez un prêt assuré pour moins de 200 000 € et que vous remboursez votre emprunt avant vos 60 ans, vous pouvez désormais bénéficier d’une assurance emprunteur sans questionnaire de santé grâce à la Loi Lemoine.

Toutefois, même si ce dispositif vous permet d’être certain d’obtenir les garanties ITT, nous vous invitions à ne pas vous jeter sur cette option sans réfléchir.

En effet, en vous adressant aux bonnes compagnies, vous paierez peut-être moins cher votre assurance emprunteur en déclarant votre maladie cardiaque et votre pose de stent.

Pensez également à vérifier tous les autres points, comme les restrictions ou l’irrévocabilité des prix et des garanties.

Pose de stents : quel questionnaire de santé pour l’emprunteur ?

Comment déclarer sa pose de stent dans un questionnaire santé pour un prêt immobilier ?

Si vous ne rentrez pas dans le dispositif de la Loi Lemoine, vous devez obligatoirement mentionner votre maladie cardiaque et la pose de stent sur le questionnaire d’état de santé. Au-delà du questionnaire de base remis à tous les emprunteurs, vous devrez aussi généralement faire remplir à votre médecin un formulaire spécifique, qui peut porter sur :

- La date de votre ou de vos poses de stents ;

- Votre pathologie cardiaque et les complications éventuelles (maladie coronarienne, infarctus, angine de poitrine, insuffisance cardiaque, troubles du rythme…) ;

- Les autres interventions subies (thrombolyse, pontage…) ;

- Les traitements médicamenteux (anti-aggrégants plaquettaires, bêta bloquants…) ;

- Les facteurs additionnels (diabète, hyperlipidémie, hypertension, artériopathie…) …

La compagnie peut aussi vous demander des renseignements sur vos habitudes de vie (alimentation, sport, tabac…) et les résultats de vos derniers examens.

C’est après avoir étudié votre questionnaire médical que l’assureur vous donnera une réponse et vous communiquera les exclusions de garanties et/ou les surprimes appliquées. Celles-ci sont directement liées à votre état de santé. Ainsi, si la pose de stent est ancienne et que votre suivi cardiologique actuel est tout à fait satisfaisant, il est possible de viser un contrat sans réserve avec une surprime raisonnable en vous adressant aux bonnes compagnies.

Le mot de l’expert : Geoffroy ROQUES spécialiste de l’assurance emprunteur

Que se soit en prévention ou après un infarctus la pose de stent est devenue monnaie courante. Nos partenaires assureurs arrivent donc à se positionner de mieux en mieux. Cependant le refus de garantie ITT et le dépassement de taux d’usure sont deux points qu’il convient d’aborder dès que nous prendrons votre dossier en main. En effet nous saurons vous indiquer si le montage bancaire de votre conseiller ou courtier est adapté ou s’il doit être revu.

En effet il ne sert à rien d’avancer avec la banque tant que votre dossier d’assurance n’a pas été solutionné malgré la pose de stent.

Qui dit majoration de prix et/ou refus de garantie partiel dit besoin d’une expertise. Il ne faut donc pas se laisser happer par le taux du prêt sous peine d’avoir un TAEG final bien au-dessus de la moyenne.

Assurance emprunteur après une pose de stents

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Assurance emprunteur après une pose de stents

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier