Assurance de prêt et angine de poitrine (angor)

assurance emprunteur avec angine de poitrine ou angor

l'angine de poitrine est un risque aggravé de santé qui entre dans la convention AERAS

l'angor peut entrainer un refus niveau 2 AERAS

comment trouver une assurance de prêt avec une angine de poitrine?

les surprimes et exclusions ITT pour l'angor

- 4 décembre 2023

- Envoyé par : Assurances

- Catégories: Assurance prêt et Maladies cardiaques, Convention AERAS, Risque aggravé de santé

Dès lors que vous envisagez d’obtenir un accord de prêt immobilier, les maladies ou pathologies cardiovasculaires comme un angor ou angine de poitrine peuvent faire naître des difficultés que vous n’aviez peut-être pas soupçonnées. C’est sur l’obtention de l’assurance emprunteur que votre attention doit ainsi se porter.

Lorsque cette douleur thoracique apparaît lors d’une pratique sportive ou d’épisode de stress, elle prend le nom d’angor.

Côté assurance emprunteur, elle prendra le nom de risque aggravé de santé et intègrera la convention AERAS.

Surprime, refus de garantie ITT ou encore exclusion des affections cardiovasculaires risquent pour vous de devenir des termes familiaux.

L’angine de poitrine peut parfois être acceptée sans restriction par le médecin-conseil de la compagnie d’assurance. Dans d’autres situations, elle fera l’objet de refus à différents niveaux de la convention AERAS.

Courtiers en assurance emprunteur spécialisés dans les risques aggravés de santé, nous sommes régulièrement sollicités pour trouver des solutions d’assurance lorsqu’une angine de poitrine ou un angor sont déclarés dans le questionnaire santé.

Avant de démarrer, 4 informations importantes que vous devez connaître :

- Un conseil : faire en parallèle l’étude en délégation d’assurance avant la souscription du contrat de la banque.

- Sélectionner un courtier spécialisé en assurance emprunteur. Cela vous permettra d’être orienté vers des assureurs adaptés aux déclaratifs d’angine de poitrine. Cela vous permettra d’éviter les gestions industrielles et de passer à côté d’un coût d’assurance réduit après l’application de surprime.

- Gardez en tête que la loi Lagarde vous permet de choisir une assurance extérieure à la banque. C’est cela que l’on appelle, faire une délégation d’assurance.

- Si vous venez de recevoir la proposition de l’assureur de la banque et que cet organisme vous indique que vous n’avez plus de temps à consacrer à la recherche d’une autre assurance, vous pourrez grâce à la loi Lemoine résilier cette assurance dès signature de l’offre de prêt. Attention, à vérifier en amont que vous pourrez trouver des garanties équivalentes à celle de contrat de la banque.

Le métier de courtier en assurance emprunteur ne se limite pas à trouver un assureur acceptant l’angine de poitrine. Il est dans un premier temps important de sortir du système industriel de l’assurance emprunteur. L’approche individuelle sur l’assurance de prêt et les risques aggravés de santé vous permettra de se concentrer sur les aspects essentiels et de maximiser vos chances d’avoir un accord de crédit avec un TAEG raisonnable.

Angine de poitrine : le questionnaire santé et étude des documents médicaux par l’assureur

comment déclarer son angor dans un questionnaire santé pour un pret immobilier

les documents médicaux à joindre pour un angor pour le dossier d'assurance de prêt

le suivi du cardiologue pour une angine de poitrine

L’angine de poitrine ou l’angor peuvent être considérés comme un risque aggravé de santé lorsqu’ils sont indiqués dans un questionnaire santé. C’est le caractère stable ou instable de l’angor qui complexifie l’accord d’assurance.

Vous remplirez un questionnaire santé dès lors que vous ne serez pas dans le cadre de la Loi Lemoine (prêt assuré pour moins de 200 000€ et fin de crédit avant vos 60 ans).

Pour ne pas faire de fausse déclaration, il suffit de respecter le principe du questionnaire santé. Répondre par OUI dès qu’un antécédent de santé ou une pathologie actuelle est médicalement constaté. Ce n’est pas parce que votre cardiologue ou votre angiologue indique que tout va bien qu’il n’y a pas eu de constat médical ou de compte rendu d’ECG constatant une « anomalie ».

Pour ce qui est de l’angine de poitrine :

- Si vous avez subi une pose de stent vous pourrez le déclarer et charge ensuite à l’assureur de remonter jusqu’à votre angor. L’idéal reste bien sûr de noter le motif de ce type d’intervention.

- Vous pourrez aussi indiquer les examens de type ECG ou échographie qui ont conduit au diagnostic de votre angine de poitrine

Sur cet extrait d’un questionnaire de santé CNP, il est par exemple demandé les examens médicaux dont le résultat est anormal ou nécessite un traitement ou une surveillance.

Suite à votre déclaratif santé, le médecin-conseil de l’assureur (banque ou assureur extérieur) vous demandera des éléments complémentaires :

- Compte rendu de l’ECG et/ou de l’échographie cardiaque (bilan cardiologique).

- Les éventuels bilans d’hospitalisation ou d’opération s’il y a lieu.

- Un questionnaire spécifique sur les maladies cardiaques ischémiques. Ce document propre à la compagnie permettra de déterminer s’il y a un risque d’infarctus du myocarde lié à certains facteurs de risques complémentaires. Cela permet aussi de voir si vous êtes sur un angor instable.

Certains assureurs (banque notamment) ne demandent aucun document complémentaire lié au suivi de votre angine de poitrine. Ils annoncent une surprime forfaitaire et un refus des garanties ITT.

Le dossier médical permet au médecin-conseil de vous situer sur sa grille d’acceptation médicale.

À noter que cette grille est propre à chaque contrat et à chaque compagnie d’assurance. Ainsi le contrat Sogecap de la Société Générale pourra vous être refusé alors que vous pourriez avoir un accord CNP si l’emprunt est fait à la Banque Postale.

La décision du médecin-conseil de l’assureur pour un angor (angine de poitrine)

les exclusions de garanties ITT sur les pathologies cardiaques

l'angor occasionne différents niveaux de surprimes sur l’assurance emprunteur

les garanties incapacité peuvent être refusées sur l'assurance prêt de la banque

Pour ce qui est de l’angor les décisions varieront fortement suivant les facteurs de risques complémentaires et le caractère stable ou instable. L’ancienneté du diagnostic et sa stabilité dans le temps peuvent être des éléments positifs.

Sur certaines situations, le refus des garanties incapacité invalidité concernera 80% des compagnies interrogées. La surprime, elle, sera quasi systématique et généralement supérieure à 100% comme pour une majorité de pathologies cardiaques.

Au-delà de la décision de l’assureur, il faut voir un peu plus loin que l’accord du contrat et l’éventuelle édition d’offre de prêt.

Si votre objectif et d’être correctement couvert tout en faisant attention au coût de l’assurance emprunteur, vous devez retenir que :

- Ce n’est pas parce que Prédica (assureur des prêts du Crédit Agricole) refuse vos garanties ITT/IPT que Generali ne vous fera pas un accord avec exclusion des maladies cardiovasculaires.

- Ce n’est pas parce que vous avez un accord ITT que vous êtes correctement garanti.

- Ce n’est pas parce que vous n’avez pas de surprime ou qu’elle est plus basse en pourcentage, que vous avez la cotisation d’assurance emprunteur la plus basse.

Les garanties ITT sont souvent refusées ou même ajournées lorsque votre diagnostic d’angine de poitrine est récent.

Des facteurs de risques comme le tabagisme, le surpoids, un taux de cholestérol élevé auront aussi une incidence. Il en est de même si vous avez un diabète.

Un assureur n’étudie pas votre état de santé à l’instant T. Son métier consiste à faire une projection avec les statistiques dont il dispose sur les 15 ou 25 ans que va durer votre couverture d’emprunt.

La décision de l’assureur par l’intermédiaire du médecin-conseil vous étant communiquée, vous allez rentrer dans de possible problématique liée à l’assurance emprunteur dans un crédit immobilier.

Il va en exister 2 principales :

- Le dépassement de taux d’usure. Le coût d’assurance, majoration tarifaire pour raison médicale incluse, fait gonfler le TAEG du crédit immobilier. Si ce TAEG dépasse le plafond fixé par la banque de France, la banque ne peut pas vous accorder le crédit.

- Le refus de garanties ITT alors qu’elles étaient demandées par la banque pour vous octroyer le prêt immobilier.

Dans la grande majorité des cas, les décisions de l’assurance emprunteur annoncées par le médecin-conseil sont les suivantes :

- Refus d’assurance (ce peut être le cas si l’épisode est récent ou a généré des séquelles).

- Accord décès PTIA et refus des garanties complémentaires (incapacité / invalidité).

- Accord garanti décès PTIA avec surprime. Ici, les garanties ITT ne sont pas accordées.

- Accord de toutes les garanties avec exclusion médicale sur les garanties ITT/IPT.

- Accord sur toutes les garanties avec surprime. Ici, vous serez couvert en cas de rechute ou de maladie de la même « famille ».

En résumé, pour un investissement locatif ce sera plus simple puisque la banque demande uniquement une couverture décès PTIA. Mais si vous êtes sur un projet de résidence principale ou secondaire, il faudra être en mesure de trouver une solution alternative.

Nous sommes ici au cœur de notre métier de courtier en assurance de prêt en risque aggravé de santé.

L’apport de la convention AERAS pour un angor quand on emprunte

les garanties demandées par la banque avant de rentrer en convention AERAS

le fonctionnement AERAS CIC Caisse d'Epargne et CA pour l'angine de poitrine

obtenir son prêt immobilier avec une angine de poitrine en utilisant AERAS

Comme toujours, avant de se poser la question d’un apport de la convention AERAS pour obtenir une solution d’assurance il convient de se recentrer sur l’objectif initial : fournir à la banque un contrat qui couvre le risque décès invalidité et arrêt de travail (assurance décès invalidité ADI pour certains, décès incapacité totale DITE pour d’autres).

Pour vous accorder le crédit, la banque va vous demander ce que l’on appelle :

- Un contrat d’assurance emprunteur pour vous garantir en cas de décès PTIA IPT ITT (si c’est un prêt de résidence principale ou secondaire).

- Un contrat d’assurance emprunteur qui solde le prêt en cas de décès PTIA (s’il s’agit d’un investissement locatif ou si vous êtes retraité).

Ça, c’est la base.

Il faudra rajouter à cela certaines exigences spécifiques selon l’établissement bancaire (ici comparatif CRÉDIT AGRICOLE/ CAISSE D’ÉPARGNE / CIC) avec les précisions spécifiques concernant la convention AERAS (étude dans le cadre AERAS, possibilité d’accord de la GIS, écrêtement de la surprime, etc…).

|

|

CRÉDIT AGRICOLE |

CAISSE D’EPARGNE |

CIC |

|

nom de contrat groupe de la banque qui fixe les équivalences de garanties |

contrat AssuRéponse Immo compagnie Prédica |

contrat CNP |

contrat Assur prêt (assurance CIC Crédit Mutuel) |

|

Garanties exigées pour un prêt immobilier résidence principale |

contrat ADE (assurance des emprunteurs) comprenant ITT / IPT (et IPP si Ile-de-France) |

ASSURANCE DECES INVALIDITÉ comprenant Incapacité Temporaire Totale, Invalidité Permanente Totale, Perte Totale et Irréversible d’Autonomie, Décès |

Décès et Perte Totale et Irréversible d’Autonomie à hauteur de 100 % |

|

options complémentaires demandées en cas de délégation d’assurance |

DORSO-PSY : couverture sans condition d’hospitalisation des affections dorsales et psychiques |

couverture affections dorsales et psychiques sans restrictions |

garantie psy/dos sans condition et couverture de l’IPP |

|

Garanties exigées pour un prêt réalisé pour un investissement locatif |

affections dorsales et psychiatriques |

acceptation sur décès PTIA |

accord de la garantie décès PTIA |

|

possibilité de bénéficier de la convention AERAS |

oui si montant assuré inférieur à 420 000€ et crédit terminé avant les 71 ans |

oui si montant assuré inférieur à 420 000€ et prêt terminé avant les 71 ans |

oui si montant assuré inférieur à 420 000€ et fin du crédit avant les 71 ans |

|

possibilité bénéficier de la garantie Invalidité AERAS (GIS) |

OUI si cadre de la convention AERAS. Peut être accordée en cas de refus de garantie ITT et IPT |

OUI si convention AERAS. Peut être accordée en cas de refus IPTIPT |

OUI si convention AERAS. Si garantie incapacité et invalidité sont refusées |

|

traitement de la surprime dans le cadre de la convention AERAS |

Bénéfice de l’écrêtement de surprime suivant les revenus de l’emprunteur. Pas de surprime si prêt à taux zéro pour un emprunt de moins de 35 ans |

si moins de 35 ans pas de surprime si crédit immobilier à taux 0 et écrêtement de la surprime si plus de 1,4% dans le TAEG |

Bénéfice de l’écrêtement de surprime suivant les revenus de l’emprunteur. Pas de surprime si prêt à taux zéro pour un emprunt de moins de 35 ans |

|

jargon ou termes spécifiques qui pourraient être utilisés pour une décision liée une angine de poitrine ou un angor |

garantie acceptée |

refus / Acceptation avec réserves / (ITTIPT) est accordée sauf |

décès PTIA IPT ITT accepté avec majoration et/ou exclusion sur les maladies cardiaques ou cardiovasculaire |

Pour rester pragmatique et dans le cas d’une angine de poitrine, la convention AERAS vous apportera trois points :

- La garantie GIS (garantie invalidité spécifique) : il s’agit certe d’une garantie, mais au final les banques n’en tiennent pas réellement compte.

- Un écrêtement si la surprime est très élevée. Avec des taux à 4%, il est quasiment impossible de dépasser les 1.4% d’assurance dans un TAEG de crédit immobilier sans avoir un refus de prêt pour dépassement de taux d’usure.

- L’accès au niveau 3 si votre dossier à fait l’objet d’un refus de niveau 2 AERAS.

Sur ce dernier point, il faudra garder à l’esprit que si vous passez au niveau 3 cela ne vous apportera au mieux qu’une simple garantie décès PTIA. Ce peut être satisfaisant pour un investissement locatif, mais pas forcément pour un emprunt de résidence principale.

Pour vous accorder ce type d’emprunt, la banque vous a demandé d’obtenir toutes les garanties. La banque a fait mention du fait que vous puissiez rentrer dans le cadre de la convention AERAS, mais ne vous a pas indiqué que si votre angine de poitrine ne vous permettait pas d’obtenir les garanties incapacité invalidité, elle reverrait sa copie.

Et pour cause, la convention AERAS est une obligation de moyen.

Elle impose à l’assureur de faire son maximum pour vous accorder une garantie d’assurance. C’est pour cela qu’il existe un niveau 3 AERAS. Cela permet de soumettre votre dossier à un pool d’assureur.

En revanche, ce que ne vous indique pas le système de l’assurance c’est qu’il est possible d’obtenir des accords en niveau 2 alors que vous avez déjà un refus au niveau 3. Oui, vous avez bien lu et cela défie la logique, mais c’est un courtier spécialisé dans le domaine de l’assurance emprunteur qui vous le dit.

Bien entendu, ce n’est pas systématique, mais cela montre tout bonnement que dans des situations complexes vous devez sortir de la gestion industrialisée si vous souhaitez rentrer dans la case de votre banque.

Côté banque, la convention AERAS imposera là aussi une obligation de moyen. Ainsi faire de son mieux n’aura pas la même définition selon l’établissement bancaire.

Le passage ou le refus au niveau 2 de la convention AERAS doit vous alerter sur la tournure qu’est en train de prendre votre dossier d’assurance. En cas de passage au niveau 3 des questions complémentaires devront être posées à la banque, mais rares seront les réponses concrètes.

Au-delà de la convention AERAS et d’un accord de prêt avec des garanties partielles ou des exclusions, vous devez garder à l’esprit que certains contrats (bancaire notamment) contiendront des carences ou des fonctionnements qui ne seront pas à votre avantage.

On focalise parfois ou on se satisfait dans d’autres cas d’une exclusion des maladies cardiovasculaires sur les garanties ITT. Ceci n’a parfois aucune importance puisque vous avez une carence encore plus importante à côté, mais elle ne vous a pas été indiquée clairement. Aussi vous ne la voyez pas.

Si vous êtes attentif à votre protection personnelle ou celle de votre famille, l’intervention d’un courtier spécialisé dans les risques aggravés de santé prendra ici tout son sens.

Un courtier en risque aggravé de santé pour trouver et comparer les assurances de prêt ?

les courtiers assurance de prêt trouve des contrats adaptés à l'angine de poitrine

un courtier pour réduire les tarifs et la surprime de l'assurance emprunteur

comparer les assurances emprunteur pour un risque aggravé de santé

Spécialistes du risque aggravé de santé, le niveau 2 AERAS est au final notre terrain de jeu.

L’emprunteur voyant son accord de crédit immobilier s’échapper dès lors qu’il passe en refus de niveau 2 sur l’assurance de prêt, le contact avec notre cabinet lui permet d’avoir une vision distincte de la situation.

Notre métier ne consiste pas à vous indiquer que la convention AERAS (prévoyance, caution, hypothèque, etc.) permet de trouver une solution d’assurance. Il ne consiste pas non plus à vous indiquer qu’il faut ouvrir un énième dossier d’assurance.

Il consiste à :

- Avoir une connaissance sur les contrats adaptés à votre angor.

- Prendre en compte les prix de bases et les surprimes éventuelles pour anticiper un souci de taux d’usure.

- Avoir une réflexion globale si vous empruntez en couple (tarif, quotité, etc.).

- Pointer les carences de votre ou vos propositions d’assurance.

Bien entendu, tout ceci est fait de manière simultanée, sinon autant que vous passiez par un système digital qui traitera les problèmes les uns après les autres pour au final vous indiquer que vous n’aurez pas de solution d’assurance pour votre crédit.

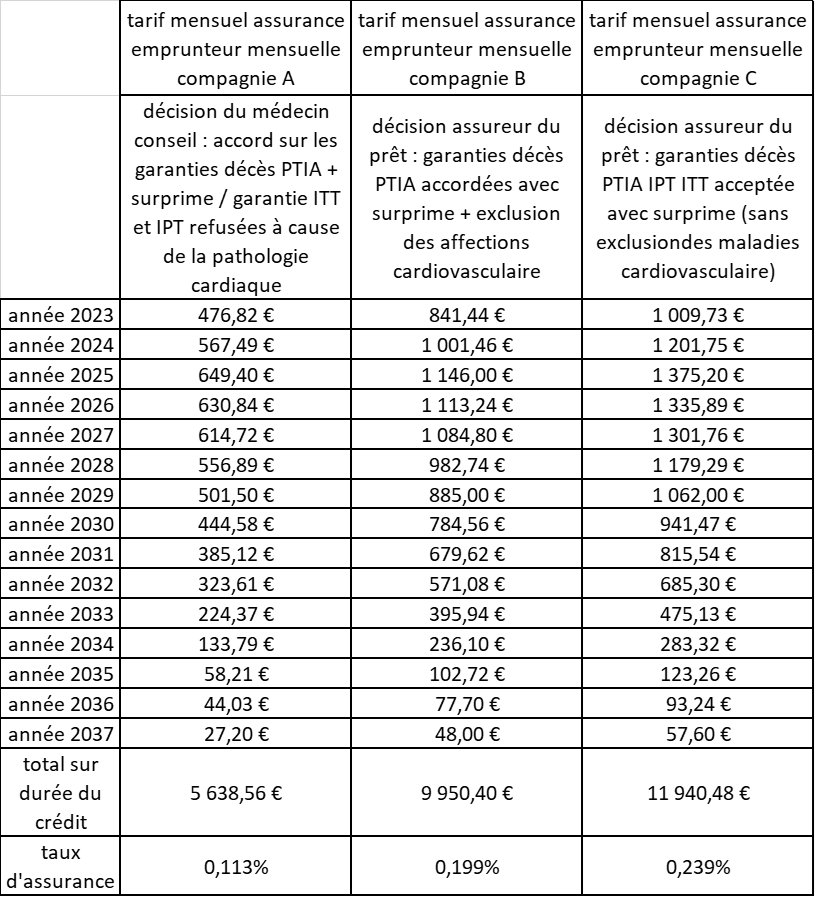

Voici ci-dessous une étude d’assurance emprunteur menée pour un de nos clients. Son angine de poitrine a occasionné un refus ITT et IPT sur le contrat de sa banque. Il lui est demandé une solution par ses propres moyens, celle-ci lui demande de trouver une solution avec une délégation d’assurance.

Les caractéristiques du crédit de cet emprunteur de 48 ans sont les suivantes :

- Emprunt de 220 000€ sur 15 ans.

- Garanties : DC, PTIA, IPT, ITT sans couverture IPP

- Franchise : 90 jours

- Affections disco-vertébrales : restriction acceptée par la banque

- Maladies psychiques : restriction acceptée par la banque

Voici les 3 devis d’assurance emprunteur après étude de son questionnaire santé et prise en compte de son angine de poitrine par le médecin-conseil :

Après avoir trouvé 3 solutions distinctes malgré son angine de poitrine, voici le constat.

Les taux d’assurance surprime liée à l’angor incluse varient de 0.11% à 0.24%.

Malgré la surprime et bien que le risque cardiaque soit cette fois garanti, le tarif reste moins élevé que celui qui avait été annoncé par la banque dans la simulation de prêt. Un phénomène purement mathématique permet quasi systématiquement d’obtenir un tarif moins élevé que celui de la banque dès lors que celle-ci pratique des surprimes.

Concernant les décisions des assureurs, voici la synthèse :

- Compagnie A : seules les garanties décès PTIA ont été acceptées par l’assureur. Garanties identiques à celle du contrat de la banque, mais avec un coût moins élevé.

- Compagnie B : malgré l’exclusion des pathologies cardiaques sur les garanties incapacité et invalidité (ITT /IPT), la banque sera satisfaite puisque les garanties exigées pour l’édition de l’offre de prêt seront indiquées comme accordées sur le contrat ADI.

- Compagnie C : la banque est satisfaite et peut éditer l’offre. Mais surtout, l’emprunteur sera couvert en cas de problème cardiaque. Ceci le couvre en cas de dégradation de son état de santé actuel, mais aussi sur toutes les maladies ou pathologies cardiaques.

Finalement, sur nos conseils, cet emprunteur a opté pour une autre solution que celle indiquée sur le devis d’assurance emprunteur. Il a ainsi pu retenir une solution qui lui convient et qui ne pouvait être proposée par la gestion industrielle. En saisissant vous-mêmes vos informations sur un comparateur d’assurance, vous gonflez généralement le coût futur de votre contrat, une fois les surprimes ajoutées.

Faites-vous accompagner par notre cabinet et profiter de nos connaissances sur ces situations spécifiques. L’anticipation et la connaissance réduiront généralement la note de plusieurs milliers d’euros.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Assurance de prêt et angor (angine de poitrine)

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier