Refus de garantie ITT sur l’assurance emprunteur : que faire ?

Le refus de garantie ITT est une décision du médecin conseil

le refus porte sur les garanties ITT mais aussi sur les garanties IPT et IPP

Les refus de garanties de l’assurance emprunteur sont liés à des risques aggravés de santé

Il faut comprendre les motifs de refus de garanties

Si les garanties ITT sont refusées, le contrat d’assurance ne contient que décès PTIA

- 20 octobre 2023

- Envoyé par : Assurances

- Catégories: Les Garanties du contrat, Refus assurance de Prêt

Le refus de garantie ITT est une réponse régulière de la part du médecin conseil de la compagnie d’assurance dès lors que vous déclarez une maladie dans le questionnaire médical de l’assurance emprunteur.

Ce sera parfois pour vous une surprise tant vous pensez que votre maladie n’en est pas réellement une. Vous vivez avec depuis de nombreuses années, elle est stable et n’a jamais nécessité aucun arrêt de travail.

Pourtant côté assurance, les statistiques en lien avec certaines maladies donnent comme conclusion l’impossibilité de vous accorder la garantie ITT (incapacité temporaire totale) mais aussi l’IPT (invalidité permanente totale).

Dans d’autres cas, vous saviez que votre maladie pouvait poser problème pour obtenir l’assurance emprunteur mais vous ne saviez pas que l’assureur pourrait refuser une partie des garanties décès PTIA) et vous refuser l’autre (IPT / ITT).

Pour nous, courtier spécialisé en assurance emprunteur risque aggravé de santé, cela correspond à la situation sur laquelle nous intervenons le plus souvent.

Vos questions sont généralement simples à ce stade. La banque vient de vous refuser la garantie ITT et vous souhaitez savoir si avec la maladie que vous déclarez il est possible d’obtenir un accord avec une délégation d’assurance ? Vous souhaitez également savoir si l’accord de principe que vous a donné votre banque peut être remis en cause ? Et parce que nous sommes tous curieux, nous cherchons à comprendre quels sont les motifs de refus de la garantie ITT ?

Bien entendu nombre d’entre vous souhaiterons savoir comment débloquer la situation vis à vis de la banque et si vous avez la possibilité d’être assuré correctement en obtenant via un autre assureur la garantie qui vous a été refusée par la banque.

DOSSIER URGENT ? Un problème sur l’assurance du crédit (surprime, exclusion, garanties ITT/IPT refusée, taux d’usure, …) ? Une question précise sur votre situation ? Contactez-nous directement 📞 04 67 64 00 17 ou faites votre demande via notre formulaire de contact

Nous allons donc résumer cette situation de refus de garantie, son impact sur l’accord du crédit immobilier et les solutions qui peuvent exister

Quelles sont les maladies où les garanties ITT sont refusées ?

Liste de maladies refusées pour les garantie incapacité invalidité

La délégation d’assurance permet de trouver des solution pour obtenir la garantie ITT

Exemple de cas ou l’ITT est refusé sur l’assurance du prêt immobilier

D’expérience nous allons vous citer une liste de maladies que nous avions communiquées lors d’un précédent article sur les refus d’assurance emprunteur.

Attention il s’agit là d’une expérience de notre métier et non d’une science exacte.

Ce qu’il faut comprendre et savoir, c’est que les réponses du médecin conseil varient d’un assureur à l’autre mais aussi d’un cas à l’autre.

Certaines assurances vont accepter une maladie si elle a plus de 5 ans et qu’elle est stable alors que d’autres vont la refuser même si elle a plus de 10 ans. Vont donc jouer en complément de l’intitulé même de la maladie, son année de diagnostic, le traitement mais aussi votre âge et parfois la durée de l’emprunt.

Nous sommes ici typiquement sur le savoir que nous pouvons avoir sur l’assurance emprunteur dite en risque aggravé de santé.

Il y a d’abord des maladies tout à fait connues et que l’on retrouve donc plus fréquemment dans les refus de garantie ITT :

- La Maladie de Crohn

- La rectocolite hémorragique (RCH)

- L’asthme

- L’apnée du sommeil

- Le surpoids ou l’obésité

- Cancer du sein

- Cancer de la thyroïde

- L’endométriose

- Les Maladie auto immune

- La pose de stent

- Les hépatites

- Les diabètes de type 1, type 2, gestationnel, LADA de type 1.5

- Les opérations liées à l’obésité : Gastroplastie, chirurgie bariatrique, sleeve ou bypass

- Les AIT (accidents ischémiques transitoires)

- Les AVC (accident vasculaire cérébraux)

- les infarctus du myocarde

- L’épilepsie

- La spondylarthrite ankylosante (SPA)

- La polyarthrite rhumatoïde

- Les pathologies qui entrent dans la catégorie maladie psychique (dépression, burn out,…)

- Le VIH

- Syndrome de fatigue chronique

- Maladies de basedow ou thyroïdite d’Hashimoto

Pour nombre d’entre elles et suivant la situation il sera envisageable d’obtenir les garanties ITT en sélectionnant une délégation d’assurance bien ciblée. Une délégation d’assurance est un contrat souscrit via une compagnie d’assurance extérieure à la banque. Si vous faites un crédit immobilier auprès du Crédit Agricole, la banque va vous proposer son assurance emprunteur Prédica. Si nous trouvons un accord de garantie ITT chez Cardif, alors vous aurez une délégation d’assurance Cardif pour votre prêt immobilier Crédit Agricole.

Nous parlions de délégation d’assurance ciblée tout simplement car chaque compagnie va avoir des pathologies avec lesquelles elle est plus à l’aise. Ainsi peut-être sera-t-il intéressant d’aller Chez AXA pour une fatigue chronique si l’on souhaite avoir les garanties ITT alors qu’il faudra faire étudier le dossier chez Allianz si l’on espère avoir les garanties ITT suite à un AVC.

C’est ainsi que ça marche. Si vous aviez pour projet d’interroger dix compagnies d’assurances pour obtenir la garantie ITT, vous preniez le risque d’avoir 10 refus. Certains assureurs ont le même réassureur (assureurs de l’assureur qui donnent donc des réponses communes sur l’accord ou le refus d’ITT). Il faut donc une connaissance spécifique pour sélectionner les contrats d’assurance emprunteur où les garanties ITT peuvent ne pas être refusées.

Je suis déjà tombé sur des clients dont le courtier leur avaient fait faire 5 dossiers d’assurance chez le même réassureur. 5 fois à aller chez le médecin pour un refus ITT systématique. Le réassureur n’est pas noté sur la fiche technique du contrat d’assurance. Seuls les courtiers spécialisés en risque aggravé de santé prennent en compte cette donnée. C’est une des informations qui change la donne. Ainsi quand nous étudions les dossiers sur lesquels des refus ITT ont été prononcés, nous testons la grille des réassureurs.

Pour des pathologies comme le diabète de type 1, le surpoids, la pose de stent, le diabète de type 2 avec complications ou mal équilibrés, la polyarthrite, la spondylarthrite, l’apnée du sommeil, la maladie de crohn, ou la RCH nous savons rapidement si les garanties ITT seront obtenues ou si elles feront face systématiquement à des refus ITT.

Si vous avez subi une chirurgie de l’obésité il y a un mois, il ne sera pas possible d’obtenir les garanties ITT.

A contrario pour un surpoids avec un IMC de 42 sans facteurs de risques complémentaires (diabète, hypertension, apnée du sommeil) je sais que je serai en capacité de trouver un accord ITT sans exclusion des affections cardiovasculaires.

Quelques autres maladies, plus rares, engendrent aussi des refus de garantie ITT assez fréquemment :

- Des maladies cardiaques du type : cardiopathie ischémique, dissection coronarienne, angor de novo, fibrillation auriculaire, les blocs de branche gauche,

- Des thromboses veineuses ou des phlébites,

- Les remplacements de valves aortiques, les valvuloplasties, plastie de la valve mitrale,

- Les troubles du rythme cardiaques, l’arythmie, la pose d’un pacemaker (pile au cœur),

- Les péricardites,

- L’arthrose, les rhumatismes, l’arthrite,

- Les maladies ou pathologies rénales,

- La maladie de parkinson,

- Les maladies respiratoires comme la BPCO, les bronchites chroniques,

- Les maladies endocriniennes comme le goitre ou la présence de nodules thyroïdiens,

- Les maladies cancéreuses du type maladie de hodgkin ou les lymphomes,

- Les analyses de sang où les résultats ne sont pas bons ou en dehors des normes (cholestérol, triglycéride, Glycémie, créatinine, ALAT, ASAT,…),

- La rétinopathie,….

L’accord de prêt peut-il être annulé si les garanties ITT de l’assurance emprunteur sont refusées ?

Les garanties souhaitées par la banque pour l’accord du crédit immobilier

L’accord de principe de la banque peut être annulé si la garantie ITT n’est pas accordé sur l’assurance emprunteur

La convention AERAS n’est pas une solution pour obtenir la garantie ITT sur l’assurance de prêt

La banque, avant même de voir si votre assurance emprunteur était accordée, vous a indiqué qu’elle vous suivait sur le financement. Dans certains cas, elle vous aura même transmis un accord de principe.

Néanmoins dans les faits elle aura été imprécise ou ne vous aura pas communiqué correctement les éléments.

Premièrement, cet accord de prêt était sous condition de souscrire une assurance emprunteur et qu’elle vous soit accordée.

Deuxièmement, et pour être précis, ce sont des garanties d’assurance qui vous sont demandées.

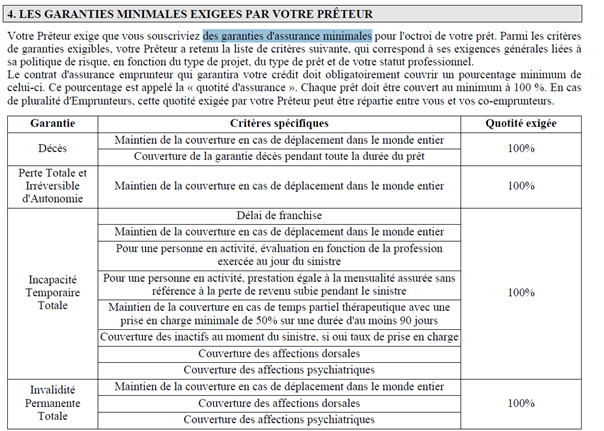

Si vous avez fait une demande de prêt au Crédit Agricole le document ci-dessous était dans votre dossier.

Il est noté : les garanties minimales exigées par votre prêteur ». Ce sont donc des exigences afin que le prêt immobilier soit octroyé par le Crédit Agricole.

Il est également noté dans le tableau incapacité temporaire total (ITT) et invalidité permanente totale(IPT). Cela signifie que le Crédit agricole demande les garanties ITT et IPT pour que le prêt soit accordé.

Toutes les banques vont exiger ces garanties pour que le prêt immobilier soit accordé. Du moins c’est le cas sur un prêt de résidence principale. On peut d’ailleurs étendre cette demande au prêt de résidence secondaire.

En toute logique sur un prêt locatif les banques ne demandent les garanties ITT et IPT que plus rarement.

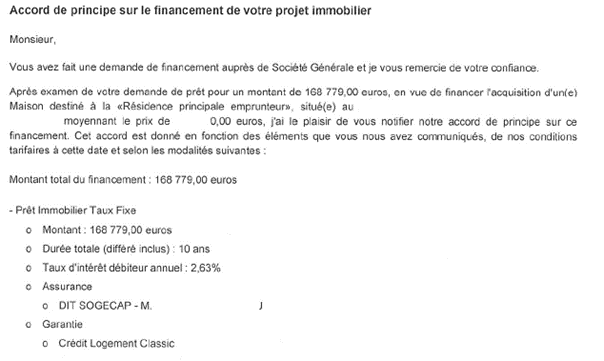

Voici un autre exemple à la Société Générale et avec au final un accord de principe remis en cause suite à un refus de garantie ITT :

On voit ici un accord de principe dans lequel la Société Générale conditionne l’accord donné à la souscription d’un contrat DIT via Sogécap (compagnie d’assurance de la SG). Le contrat DIT correspond à un contrat Décès Incapacité Totale. Ainsi il contient les garanties ITT et IPT. Ci-dessous la réponse du client lorsque je lui ai indiqué qu’il conviendrait, au vue des réponses négatives sur la partie IPT et ITT de l’assurance si la banque était en capacité de le financer avec uniquement des garanties décès PTIA (assurance emprunteur sans ITT)

Le client bien que rentrant dans le cadre de la convention AERAS a reçu une fin de non-recevoir.

Ainsi quand votre conseiller bancaire vous parle de convention AERAS ou de droit à l’oubli en lien avec une maladie que vous avez pu évoquer lors des premiers rendez-vous en agence ce n’est qu’une partie du problème qui est pris en compte.

La convention AERAS n’impose pas aux assureurs de vous fournir toutes les garanties d’assurance. Elle n’impose pas non plus au banquier de vous prêter si vous n’avez pas d’assurance.

Ainsi refus total ou partiel d’assurance emprunteur peuvent être synonyme de refus de crédit immobilier.

Dans les faits, il y a aura donc toujours la théorie qui correspond à ce que je viens de vous indiquer, et la pratique.

La pratique peut être identique à la théorie mais peut aussi dans certains cas être différente.

Elle pourra être différente :

- Selon la banque (La Banque Postale n’aura pas la même vision que la Banque Populaire sur le fait d’accorder un crédit immobilier alors que les garanties ITT sont refusées.

- Selon la compagnie d’assurance qui refuse la garantie Si c’est la compagnie d’assurance de la banque, la décision sur l’accord du prêt peut varier. Il m’est arrivé à différente reprise d’avoir un accord sur les garanties ITT et que la banque indique au client qu’elle lui accorderait le prêt s’il souscrivait celle qui refusait l’ITT. Si la banque gagne de l’argent, elle est plus souple dans l’accord du Crédit. Cela est totalement en opposition avec ce que peut indiquer la convention AERAS. Néanmoins ce peut être une pratique dans certains organismes bancaires. Bien souvent, c’est le délai qui est mis en avant mais c’est un faux prétexte. Il faudra donc bien penser à changer d’assurance emprunteur lorsque le prêt sera accordé.

- Si vous empruntez en couple. Parfois et toujours selon la banque, il pourra y avoir un accord si avec les deux emprunteurs on atteint 100% d’assurance. Le premier emprunteur n’aura pas les garanties ITT car elles auront été refusées mais le second emprunteur sera assuré à 100% ce qui compensera.

- Suivant l’intérêt financier que peut avoir la banque pour vous avoir ou vous conserver comme client. Sur des dossiers importants pour la marge de la banque, certains dérogerons plus facilement à la théorie indiquée sur les papiers en amont de la mise en place du crédit.

Il est toujours difficile de répondre à la question de l’accord de prêt immobilier sans garantie ITT. Néanmoins la seule chose que je peux indiquer à ce stade c’est que j’ai une expérience plus importante sur les refus de garantie ITT à la Banque Postale ou à la Caisse d’Epargne que n’en ont les conseillers de la banque eux même.

En intervenant très régulièrement sur des dossiers où la garantie ITT ne peut être obtenue je peux constater que la banque A ou B déroge plus facilement aux règles.

Cette expérience est primordiale lorsque vous êtes en anticipation d’un éventuel refus de garantie ITT. Si, en tant qu’emprunteur, vous vous apprêtez à faire une demande de prêt à la Banque Postale et que je sais par expérience que l’accord de garantie ITT sera difficile à obtenir, je peux bien entendu vous indiquer les questions à poser à la banque afin de savoir si votre crédit sera accordé.

Si la banque n’est pas en capacité de vous répondre nous vous indiquons comment procéder afin d’optimiser les chances que votre crédit immobilier puisse être accordé.

Peut-on avoir une exclusion sur la garantie ITT à la place d’un refus ?

L’exclusion totale ou partielle sur l’ITT dépend de la maladie

Chaque assurance prêt pratique des exclusion totale ou partielle selon la maladie déclarée

L’exclusion partielle n’est pas un refus de garantie ITT

C’est une des questions qui nous est régulièrement posée. L’aspect pragmatique de certains emprunteurs faisant face à un refus de garantie ITT les amène à nous proposer ce type de solutions.

En tant que courtier en assurance emprunteur spécialiste du risque aggravé de santé nous n’avons quasiment aucun impact sur les réponses qui peuvent être données par les différents assureurs en délégation.

Ainsi, pour répondre de manière précise au fait de pouvoir avoir une exclusion de la maladie déclarée dans le questionnaire santé plutôt que d’avoir un refus ITT, il faut comprendre que ce n’est pas un choix qui est donné à l’emprunteur. Ce choix n’est pas non plus donné au courtier. En tant qu’emprunteur, le fait d’envoyer un mot au médecin conseil en demandant une exclusion n’aura pas forcément le retour souhaité.

On ne négocie pas la décision du médecin conseil, tout simplement car ce n’est pas dans la majorité des cas lui qui la fixe.

Comme nous l’avons indiqué précédemment, chaque compagnie a sa propre grille d’acceptation médicale. Cela ressemble au final à des cases qui donnent la réponse à l’assureur en fonction d’une maladie et des paramètres qui y sont associés. Ainsi le médecin conseil aura la capacité et les connaissances médicales pour trouver la case qui correspond. Dans quelques cas et s’il a un peu de pouvoir il pourra indiquer à l’assureur que pour tel ou tel type de risque la grille d’acceptation pourrait évoluer. Ici l’assureur verra s’il donne raison au médecin conseil ou s’il conserve sa position de refuser les garanties ITT.

A votre niveau et si les garanties ITT sont refusées, vous n’aurez généralement que peu d’explications sur les motifs du refus.

Pour bien comprendre à quoi peut ressembler une grille d’acceptation médicale, voici un exemple sur un diabète de type 1. Cette pathologie est très régulièrement refusée au titre des garanties incapacité et invalidité :

|

|

Diabète type 2 bien équilibré et diagnostiqué il y a 2 ans |

diabète type 1 avec hémoglobine glyquée à 7% diagnostiqué il y a 2 ans |

diabète type 1 avec hémoglobine glyquée à 8% avec rétinopathie débutante diagnostiqué il y a 10 ans |

|

Compagnie A : décision sur les garanties décès PTIA IPT ITT |

accord sur toutes les garanties y compris ITT avec une surprime de 50% |

accord sur toutes les garanties y compris ITT avec une surprime de 100% |

accord sur les garanties décès avec 175% de surprime et exclusion du diabète sur les garanties ITT |

|

Compagnie B : retour sur l’accord des garanties décès PTIA IPT ITT |

accord sur toutes les garanties avec une surprime de 50% sur le décès et exclusion du diabète en ITT |

accord sur les garanties décès PTIA avec surprime de 125% et refus des garanties ITT |

accord sur les garanties décès avec 200% et refus PTIA IPT ITT |

|

Compagnie C : position du médecin conseil sur les garanties décès PTIA IPT ITT |

accord sur les garanties décès PTIA avec surprime de 75% et refus des garanties ITT |

accord sur les garanties décès PTIA avec surprime de 100% et exclusion partielle du diabète sur les garanties incapacité invalidité |

accord décès PTIA moyennant une surprime de 100% et refus ITT suite à déclaratif de diabète |

Comme vous pouvez le voir et pour des cas de diabète différents ou des facteurs complémentaires liés au diabète, la réponse des assureurs variera fortement. Ainsi il ne faut pas chercher à faire varier la décision de l’assureur qui s’est déjà prononcé mais essayer de chercher celui qui est en capacité de donner une suite favorable à votre demande.

A notre niveau et pour des cas de diabète il sera effectivement possible de trouver des assureurs qui font une exclusion du diabète. Mais dans la majeure partie des situations nous serons en capacité de passer d’un refus total sur les garanties ITT à un accord sans exclusion.

Ainsi l’emprunteur qui se satisferait d’une exclusion liée à sa maladie serait perdant par rapport à ce qu’il peut réellement obtenir. Les grilles d’acceptation médicales peuvent donc être très variables d’un assureur à l’autre.

Il est donc tout à fait possible d’avoir des refus ITT pour un surpoids, une spondylarthrite, une polyarthrite, un diabète, une maladie de crohn et ensuite avoir un accord sur ces mêmes garanties sans avoir d’exclusion.

Quelles sont les solutions en cas de refus ITT sur l’assurance de prêt ?

La délégation d’assurance permet de limiter les refus de garantie sur l’assurance de prêt immobilier

La Loi Lemoine permet de ne pas avoir de questionnaire de santé sur l’assurance emprunteur dans certaines conditions

Faire attention au contrat indemnitaire en cas d’exclusion partielle sur l’assurance de prêt

Nous venons de voir une partie de la réponse.

Le salut viendra éventuellement de la délégation d’assurance et ce, à la condition de choisir le bon contrat.

Vous pouvez tout à fait avoir un refus d’ITT sur le contrat AXA via l’association AGIPI et avoir un accord avec exclusion sur le contrat AXA distribué par CBP ou Multi Impact. Le contraire est aussi valable.

Les réassureurs, selon les contrats, ne sont pas forcément les mêmes, ce qui fait varier la réponse de la compagnie d’assurance.

Comme vu la convention AERAS n’aura pas d’apport concret. Le point positif est qu’elle vous donnera accès à trois niveaux d’acceptation. Les deux premiers niveaux sont traités de manière automatique par les banques ou compagnies d’assurance. Seul l’éventuel passage au niveau 3 sera conditionné à un seuil de capital assuré ou d’âge :

- Il faut que votre part d’assurance dans le prêt immobilier soit inférieure à 420 000€ (ex : 50% de 840 000€ emprunté)

- Il faut également que le prêt immobilier se termine avant votre 71ème anniversaire

Si votre dossier est transmis au niveau 3 vous n’aurez généralement pas d’accord sur les garanties ITT. Au mieux seules les garanties ITT vous seront accordées.

En pratique, vous devez anticiper un éventuel refus de garantie ITT dès lors que la compagnie d’assurance vous indique que votre dossier est refusé au premier niveau de la convention AERAS et qu’il passe en niveau 2.

Cela ne veut pas systématiquement dire que votre dossier subira refus ou exclusion mais cela doit vous interroger.

Dans tous les cas, l’interlocuteur avec lequel vous avez intérêt de rentrer en contact est le courtier spécialisé en risque aggravé de santé. Dès lors que vous déclarez une maladie dans votre questionnaire santé il convient d’être vigilant.

En effet certains contrats du type CNP pour Banque Populaire et Caisse d’Epargne ou bien encore CIC pourront vous accorder les garanties ITT avec une exclusion de votre maladie. Vous penserez que vous n’êtes au final pas trop mal garantie et vous vous contenterez de votre accord d’emprunt.

Dans les faits, et si vous lisez les conditions générales de ventes avec une connaissance des termes techniques, vous vous apercevrez que vous n’êtes couvert que dans la limite de votre perte de salaire ou seulement pour la moitié des échéances alors que vous vous êtes assuré à 100%. L’acceptation sur les garanties ITT est une chose, le fonctionnement du contrat en est une autre.

Si vous souhaitez être correctement pris en charge vous devez éviter les plateformes ou les adhésions en ligne via le net. Au final vous vous retrouvez seul et sans accompagnement sur certains points essentiels du contrat.

Retenez donc que la délégation d’assurance est un moyen de contourner un refus de garantie ITT. C’est un outil, mais encore faut-il savoir correctement l’utiliser et ne pas oublier les bases du contrat d’assurance emprunteur.

Un courtier peut-il obtenir un accord ou une exclusion sur les garanties ITT de l’assurance emprunteur ?

Comme je l’indiquais, cela constitue la plus grosse partie de notre métier et de notre activité. Trouver des accords ITT avec ou sans exclusion alors que votre banque ou un contrat en délégation vous a refusé les garanties ITT.

– Refus ITT / IPT sur l’assurance prêt Crédit Agricole

– Exclusion totale sur incapacité temporaire totale Banque Postale

– Restriction totale sur les garanties incapacité à la Banque Populaire

– Refus partiel sur le contrat DIT de la SG

– Refus ITT chez Cardif à la BNP

Refus ITT sur l’assurance emprunteur du CIC

Le jargon sera variable selon les banques mais le résultat est identique. Lorsque les garanties ITT vous sont refusées cela signifie, au-delà de l’accord du prêt immobilier, que si vous avez un arrêt de travail de plus de 3 mois ou une invalidité, les échéances de votre prêt immobilier ne seront pas prises en charge par l’assureur.

D’expérience se sont généralement des pathologies lourdes qui sont déclarées en assurance emprunteur. Bien souvent les emprunteurs, par oubli, ne demandent les prestations qu’au moment où ils constatent une perte de salaire. S’ils demandent la prestation c’est qu’ils en ont réellement besoin.

Le fait d’être couvert au titre de l’ITT doit être un objectif. Même si à ce jour vous bénéficiez d’une prévoyance professionnelle rien ne dit que ce sera le cas dans 5 ou 10 ans.

Notre métier de courtier spécialiste du risque aggravé de santé consiste donc dans un premier temps à obtenir les garanties ITT en trouvant un contrat adapté à votre maladie. Néanmoins dans un deuxième temps il se peut que plusieurs solutions existent. Il faudra à ce moment-là voir quelles sont les opportunités de couverture car les fonctionnements de contrats diffèrent.

Trouver une assurance emprunteur équivalente aux exigences de votre banque est une première chose mais il ne faut pas en rester là car la plupart du temps vous resterez mal couvert.

D’autres parts d’autres maladies existent et il convient au-delà de la vôtre de les couvrir également. Le refus ITT sur l’assurance emprunteur est une situation qui peut être débloquée de manière plus ou moins simple.

D’autres éléments tels que le tarif ou le mode de tarification sont également à étudier. Le coût total de l’assurance avec ou sans surprime peut être lu de plusieurs façons distinctes.

Dernier point très important. Si vous êtes contraint de souscrire à l’assurance de la Banque bien que la Loi Lagarde vous laisse le libre choix de l’assurance emprunteur sachez que la Loi Lemoine vous permettra de changer votre assurance emprunteur dès l’édition ou la signature de l’offre de prêt. Vous aurez ainsi la possibilité de faire une substitution ou une résiliation d’assurance emprunteur.

Même si cela peut vous semblez chronophage parce que la banque vous a accordé le crédit vous avez tout intérêt à vérifier qu’une solution via une délégation d’assurance peut être trouvée.

Nombre d’emprunteurs signent les yeux fermés l’offre de la banque car on leur souffle sans même en être sûr qu’ils trouveront mieux ensuite.

Il n’y a aucune garantie que ce soit le cas. D’autres parts, pour changer d’assurance il faut remplir une série de critères et suivant les pathologies cela peut être difficile. En effet je peux vous assurer sans exclusion sur une spondylarthrite et subir dans la foulée un refus de changement d’assurance de la part de la banque alors qu’à son niveau elle a exclue la spondylarthrite au titre de la garantie ITT.

Ainsi ne succombez pas aux chants des sirènes des intermédiaires en crédit et assurez-vous via une expert de l’assurance emprunteur que les choses seront faisables.

Ne remettez pas non plus à plus tard l’étude de votre dossier. Bien souvent si vous avez fait des dossiers chez Generali, AXA, Swiss Life, Cardif, Suravenir, CNP, Cardif, Mncap, Malakoff ou bien encore CNP un dossier médical aura été constitué. Ce dossier étant valable durant un temps limité, mieux vaudra l’utiliser rapidement pour trouver un assureur qui vous couvre au titre de la garantie ITT plutôt que de tout reprendre à zéro d’ici quelques mois, une fois vos travaux d’aménagement terminés.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Refus de garantie ITT sur l’assurance emprunteur : que faire ?

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier