Assurance emprunteur et endométriose

Vous voulez comprendre pourquoi les garanties ITT ont été refusées par la compagnie de votre banque pour une endométriose ?

Vous souhaitez obtenir plus d’information sur l’impact de votre endométriose sur le coût total de votre assurance ?

Nous vous orientons dès le départ vers les compagnies les plus à l’aise avec l’endométriose

- 20 octobre 2023

- Envoyé par : Assurances

- Catégorie: Endometriose

Maladie gynécologique fréquente, l’endométriose est caractérisée par la présence d’endomètre (muqueuse utérine) en dehors de l’utérus. C’est une affection chronique qui peut avoir un lourd impact sur la vie quotidienne. De plus, lorsque les lésions sont situées sur des organes, elle peut aussi perturber le fonctionnement de ces derniers.

C’est pourquoi l’endométriose est considérée comme un risque de santé aggravé par les assureurs et peut être un frein à l’obtention de votre crédit immobilier. Ainsi, il est vivement conseillé de vous faire accompagner par un courtier assurance emprunteur spécialisé.

Vous voulez comprendre pourquoi les garanties ITT ont été refusées par la compagnie de votre banque ? Vous cherchez un assureur susceptible de ne pas exclure l’endométriose et les pathologies associées ? Vous souhaitez obtenir plus d’information sur l’assurance en délégation ou connaître l’impact de votre endométriose sur le coût total de votre assurance ?

Nous répondons à toutes vos questions et vous proposons des solutions concrètes pour obtenir votre crédit. Mieux, nous vous orientons dès le départ vers les compagnies les plus à l’aise avec l’endométriose pour vous faire gagner du temps et nous vous permettons de bénéficier de la meilleure couverture possible au meilleur prix.

DOSSIER URGENT ? Un problème sur l’assurance du crédit (surprime, exclusion, garanties ITT/IPT refusée, taux d’usure, …) ? Une question précise sur votre situation ? Contactez-nous directement 📞 04 67 64 00 17 ou faire votre demande via le formulaire ci-dessous.

Faites appel à un courtier spécialiste de l’assurance emprunteur risque aggravé pour vous aider à trouver des solutions complètes et efficaces !

Comment obtenir une assurance emprunteur si vous avez une endométriose ?

Avec une endométriose, vous êtes susceptible de vous retrouver dans une situation inconfortable si vous souhaitez acquérir un bien immobilier

Assurance itt refusée à cause de l’endométriose, que faire ?

Existe-t-il des contrats qui n’excluent pas l’endométriose ?

Il est essentiel de vous adresser à un assureur qui maîtrise votre pathologie

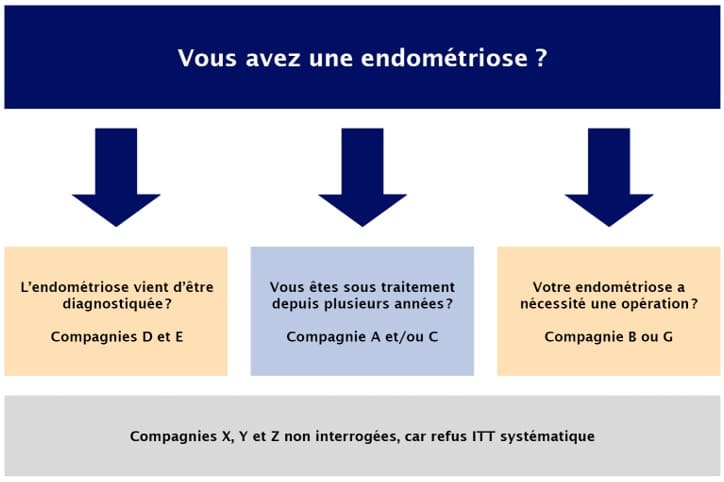

Voici comment nous pouvons résumer notre activité avec les femmes atteintes d’endométrioses

Avec une endométriose, vous êtes susceptible de vous retrouver dans une situation inconfortable si vous souhaitez acquérir un bien immobilier. En effet, votre maladie peut représenter une difficulté pour assurer votre emprunt, certains assureurs pouvant refuser les garanties ITT conditionnant l’obtention de votre prêt ou exclure l’endométriose de votre couverture.

Savez-vous que les grilles d’acceptation médicale varient d’une compagnie à l’autre ? C’est la raison pour laquelle il est essentiel de vous adresser à un assureur qui maîtrise votre pathologie, ce qui n’est pas toujours le cas de la compagnie de votre banque.

Spécialistes de l’assurance emprunteur risque aggravé depuis plus de 10 ans, nous avons conçu un outil digital unique. Celui-ci nous permet de vous orienter vers les compagnies adéquates, tout en tenant compte de votre situation vis-à-vis de la banque et des conditions du marché.

Voici comment nous pouvons résumer notre activité avec les femmes atteintes d’endométrioses :

Pour ne pas prendre le risque de vous retrouver sans réponse claire au moment où la signature chez le notaire approche, nous vous conseillons de nous contacter dès le début de votre projet pour trouver une solution par anticipation.

Mais, bien entendu, nous pouvons aussi vous aider si le contrat proposé par votre banque ne vous satisfait pas et que vous cherchez à optimiser les coûts et les garanties de votre assurance emprunteur.

Pouvez-vous obtenir les garanties demandées par votre banque avec une délégation d’assurance ?

Pour une endometriose, l’assurance emprunteur est systématiquement requise pour accorder un prêt immobilier.

Votre banquier va généralement vous orienter vers la compagnie d’assurance de son établissement

les compagnie d'assurance ne sont pas familières avec l’endométriose et risquent de vous appliquer une surprime

Bien qu’elle ne soit pas obligatoire d’un point de vue légal, l’assurance emprunteur est systématiquement requise pour accorder un prêt immobilier. Elle regroupe plusieurs garanties : la garantie décès ; la garantie PTIA (Perte Totale et Irréversible d’Autonomie) ; la garantie ITT (Incapacité Temporaire Totale) et les garanties IPT ou IPP (Invalidité Permanente Totale ou Partielle).

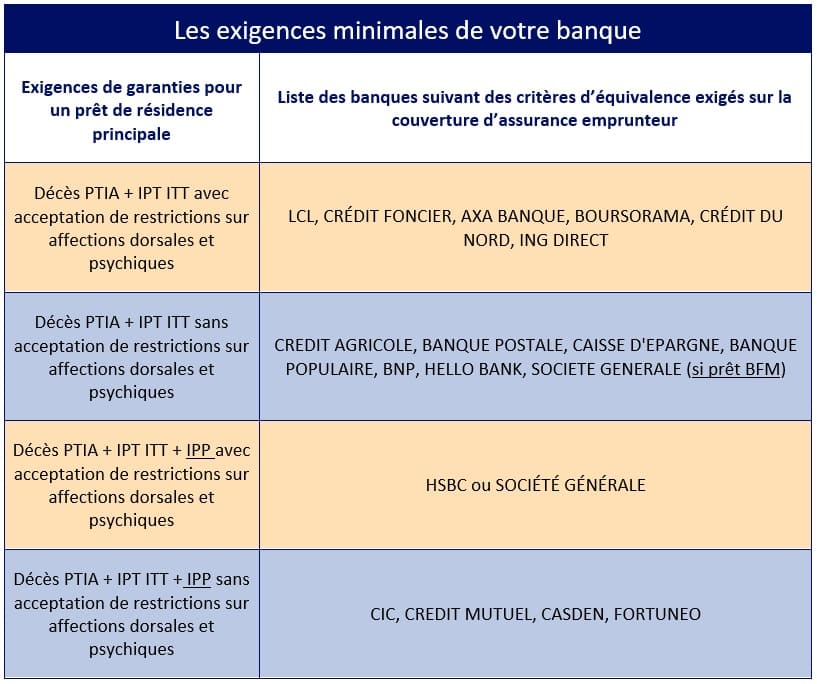

Chaque établissement bancaire a des exigences spécifiques qu’il convient de bien appréhender pour éviter les mauvaises surprises.

Dans les faits, votre banquier va généralement vous orienter vers la compagnie d’assurance de son établissement :

- Prédica pour le Crédit Agricole

- Sogécap pour la Société Générale

- ACM pour le Crédit Mutuel

- Assurpret pour le CIC

- CNP pour la Caisse d’Épargne…

Or, la plupart d’entre elles ne sont pas familières avec l’endométriose et risquent de vous proposer une couverture insuffisante ou de vous appliquer une surprime. C’est pourquoi, lorsqu’on présente un risque aggravé de santé, il est recommandé d’opter pour une délégation d’assurance, c’est-à-dire d’assurer son emprunt dans un autre établissement.

C’est un droit et votre banquier ne peut pas vous le refuser, mais vous devez veiller à ce que votre contrat dévoile des garanties équivalentes aux exigences minimales de votre banque. Cette solution n’est pas à prendre à la légère, car elle peut vous permettre d’optimiser votre budget et vos garanties ; ce qui n’est pas négligeable quand on s’engage sur 15, 20 ou 25 ans de crédit.

Quelles sont les compagnies qui ont des contrats d’assurance emprunteur adaptés pour les personnes atteintes d’endométriose ?

Les compagnies des banques n’ont pas l’habitude de travailler avec des personnes qui ont une endométriose

Existe-t-il des assureurs qui acceptent les femmes avec endométriose ?

En présence d’endométriose, les garanties ITT sont refusées dans 40 % des cas

Prenez conseil auprès d’un spécialiste en assurance emprunteur risque aggravé

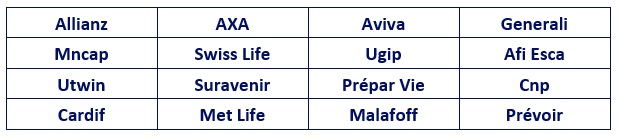

Vous trouverez de nombreuses compagnies qui proposent des contrats en délégation d’assurance, comme :

Cependant, retenez bien que, comme les compagnies des banques, toutes n’ont pas l’habitude de travailler avec des personnes qui ont une endométriose. Le but est donc de cibler celles qui sont susceptibles de répondre favorablement à votre demande.

Dans les faits, en présence d’endométriose, les garanties ITT sont refusées dans 40 % des cas. Dans 30 % des autres cas, il y a même une exclusion de l’endométriose et de toutes les pathologies liées. Cela signifie qu’en avançant au hasard, vous vous exposez à obtenir un contrat incomplet ou qui ne correspondra pas aux exigences de votre banque.

Si vous voulez bénéficier de bonnes garanties et ne pas voir votre banquier remettre en cause l’accord de principe qu’il vous a donné, prenez conseil auprès d’un spécialiste en assurance emprunteur risque aggravé.

Nous vous permettons de ne pas perdre de l’énergie en vain et de gagner un temps précieux en vous orientant dès le départ vers les contrats et les compagnies adaptés. Le plus souvent, nous pouvons aussi faire la différence en obtenant de meilleures conditions de couverture et en diminuant le coût global de votre assurance.

L’endométriose : l’étape du questionnaire de santé

Si vous avez une endométriose, vous devrez remplir le questionnaire médical de base, comme n’importe quel emprunteur

Vous devez impérativement mentionner votre endométriose, sous peine de voir votre contrat d’assurance rendu nul

L'assureur peut vous demander certains certificats médicaux, les résultats de vos échographies pelviennes et les comptes-rendus opératoires

Si vous avez une endométriose, vous devrez remplir le questionnaire médical de base, comme n’importe quel emprunteur. Celui-ci porte sur :

- Votre âge, poids et taille

- Vos éventuels handicaps ou maladies

- Vos traitements en cours

- Vos hospitalisations

- Vos arrêts de travail

- Les facteurs de risque (tabac, alcool…)

Vous devez impérativement mentionner votre endométriose, sous peine de voir votre contrat d’assurance rendu nul même si le risque omis n’a aucune influence sur le sinistre. Contrairement à la plupart des autres risques de santé aggravés, l’assureur ne vous adressera généralement pas un questionnaire spécifique à votre maladie chronique. Toutefois, il peut vous demander certains certificats médicaux, les résultats de vos échographies pelviennes et les comptes-rendus opératoires si votre endométriose a nécessité des interventions chirurgicales.

C’est l’ensemble de ces éléments qui va conditionner les éventuels refus des garanties ITT et exclusions. Cependant, comme nous l’avons vu précédemment, les grilles d’acceptation varient grandement selon les compagnies.

Intervenant quotidiennement auprès de personnes ayant une endométriose, nous sommes à même de vous aider à vous assurer sans majoration et à recueillir un contrat sans surprime dans la plupart des cas.

Pouvez-vous obtenir une assurance emprunteur sans remplir de questionnaire de santé si vous avez une endométriose ?

Grâce à la loi Hamon ; il vous est désormais possible de ne communiquer aucune information relative à votre état de santé

En présence d’endométriose, il est possible de viser un contrat complet sans majoration ni surprime

Il est essentiel de vérifier que vous ne payerez pas moins cher votre assurance emprunteur en déclarant votre maladie

Oui, grâce à la loi Hamon ; il vous est désormais possible depuis le 1er juin 2022 de ne communiquer aucune information relative à votre état de santé ni aucun examen médical à votre assureur, si vous êtes atteinte d’endométriose. Néanmoins, cela s’applique uniquement si :

- La part assurée est inférieure à 200 000 euros

- Le remboursement total du prêt est prévu avant vos 60 ans.

Ce changement permet aux emprunteurs considérés à risque pour raisons de santé de ne plus supporter de surprimes ou d’exclusions de garanties. Cependant, il est important de faire étudier votre dossier avant de vous jeter sur cette perspective « d’assurance facile ». En effet, en présence d’endométriose, il est possible de viser un contrat complet sans majoration ni surprime. Ainsi, il est essentiel de vérifier que vous ne payerez pas moins cher votre assurance emprunteur en déclarant votre maladie.

Nous vous recommandons aussi d’être attentive à de nombreux autres points, comme les restrictions dans les dispositions générales ou l’irrévocabilité des prix et des garanties. N’hésitez pas à demander conseil à un professionnel pour être certaine de faire le meilleur choix.

Dossier d’assurance emprunteur avec une endométriose : faites appel à un courtier spécialisé

Vous avez une endométriose et vous avez un projet immobilier ?

Vous avez déjà accepté l’assurance proposée par votre banquier, mais les conditions ne vous satisfont pas ?

la loi Hamon ouvre la possibilité de changer d’assurance emprunteur dès la signature du prêt, et ce, pendant 12 mois

Vous avez une endométriose et vous avez un projet immobilier ? Faites confiance à un spécialiste des risques de santé aggravés pour vous accompagner ! Au sein de notre cabinet, vous bénéficierez d’un interlocuteur unique sur toute la durée de votre dossier et du savoir-faire d’un professionnel qui maîtrise les spécificités de votre maladie dans le domaine de l’assurance emprunteur.

Grâce à notre outil digital, notre expérience et notre large choix de contrats et compagnies, nous sommes capables de vous diriger dès le départ vers les assureurs appropriés.

Vous avez déjà accepté l’assurance proposée par votre banquier, mais les conditions ne vous satisfont pas ? Nous pouvons aussi vous aider. En effet, la loi Hamon ouvre la possibilité de changer d’assurance emprunteur dès la signature du prêt, et ce, pendant 12 mois.

La loi Lemoine va plus loin encore. Elle permet à toutes les personnes qui ont contracté un prêt immobilier d’en changer à tout moment sans frais (à compter du 1er juin 2022 pour les nouvelles offres de prêts à partir du 1er septembre 2022 pour les autres contrats).

Quels que soient vos besoins et votre situation, soyez certaine que nous mettrons tout en œuvre pour répondre à vos attentes et vous guider efficacement.

Le mot de l’expert : Geoffroy ROQUES, gérant du cabinet et spécialiste de l’assurance emprunteur avec risque aggravé de santé

L’endométriose est une maladie très fréquente. Il n’est pas rare que des femmes le déclarent dans leur questionnaire santé. A leur grande surprise et bien que cela soit très répandu, l’assureur va souvent demander un certain nombre de précisions. Suivant les comptes-rendus d’examen gynécologique, l’éventuelle opération ou l’apparition de quelques complications, on va recevoir des réponses bien différentes d’un assureur à l’autre.

Lorsque ces femmes nous contactent après avoir eu de refus de garantie ITT pensant obtenir un contrat moins cher qu’à la banque grâce à la délégation d’assurance, elles sont dans l’incompréhension totale devant la décision des assureurs. Mais au-delà de ça, elles craignent que leur dossier de prêt soit refusé ce qui reste une possibilité.

Dans une grande majorité de cas, la situation est rapidement réglée grâce à une orientation vers des compagnies adéquates. De plus, c’est bien souvent l’occasion d’expliquer que d’autres points de garanties n’avaient pas été correctement couverts.

Ainsi comme toujours une analyse globale est faite et nous n’oublions pas de vérifier le contrat d’assurance du co-emprunteur lorsqu’il y a en a un.

À noter : si vous avez souscrit sur un contrat d’assurance indemnitaire, pourtant sans exclusion sur l’endométriose, vous risquez fort de ne pas être indemnisée faute de perte de revenus (contrat CNP de la Banque populaire et de la Caisse d’épargne par exemple).

En effet, si la banque accepte l’emprunteur sur les garanties ITT, il reste parfois difficile de faire appliquer la loi Lagarde.

Assurance emprunteur et Endométriose

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Assurance emprunteur et endométriose

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier