Assurance emprunteur et cancer du sein

Notre métier de courtier assurance emprunteur à destination des emprunteurs pour le cancer du sein

Notre rôle de courtier sera de trouver le bon compromis entre ce qu’il est possible de faire pour un cancer du sein

- 20 octobre 2023

- Envoyé par : Assurances

- Catégorie: Cancer

Bien au-delà de vous indiquer que votre antécédent de cancer du sein va constituer un risque aggravé de santé lors de la souscription de votre assurance emprunteur. Bien au-delà de la communication qui peut être faite sur l’existence d’un droit à l’oubli après 5 ans, d’une grille de référence AERAS, nous avons souhaité apporter des solution concrètes.

Votre prêt immobilier peut-il être refusé ? S’il y a surprime en lien avec votre déclaratif de cancer du sein que sera le coût final ? vers quelle compagnie d’assurance se tourner pour avoir le meilleur prix ? devez-vous évoquer ce cancer votre banquier ? pourquoi ai-je une surprime plus forte les premières années d’assurance ? j’ai trouvé une compagnie qui m’assure mais puis je avoir mieux ?

Spécialiste de l’assurance emprunteur risque aggravé depuis plus de 10 ans, nous avons conçu le premier outil entièrement pensé pour les dossiers considérés comme plus complexes. Les dossiers d’assurance emprunteur avec un cancer du sein en font partie.

50% digital pour la réduction délais de traitement.

50% humain pour y inclure nos connaissances techniques en termes d’assurance emprunteur dans les cas de cancer

Comment trouver une assurance emprunteur après un cancer du sein

Les grilles d’acceptation médicales varient d’une compagnie d’assurance à l’autre.

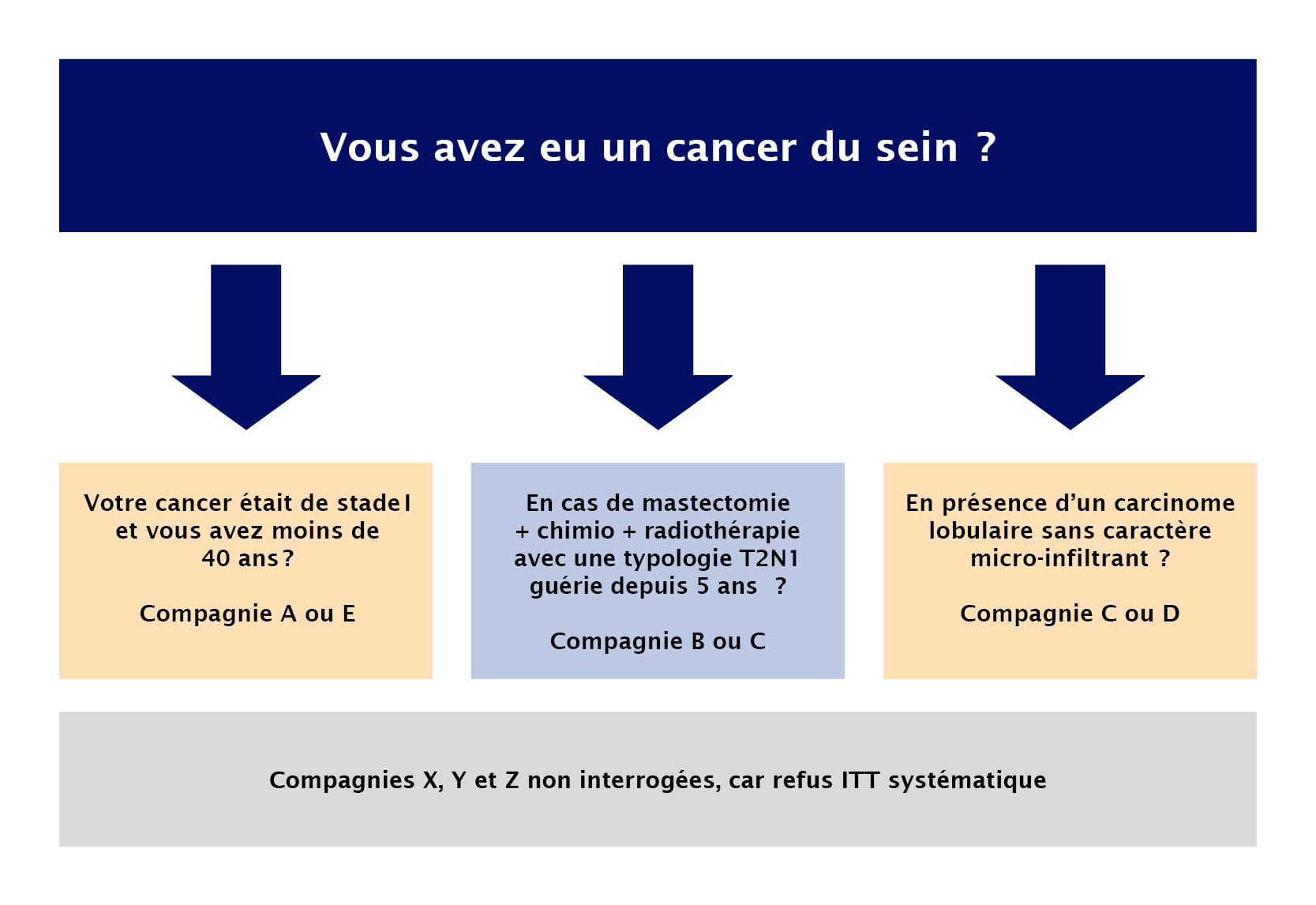

Notre métier de courtier assurance emprunteur à destination des emprunteurs pour le cancer du sein pourrait se présenter ainsi :

Notre expérience et notre pratique quotidienne nous permettent de vous orienter vers les compagnies d’assurances les plus adéquates tout en tenant compte des conditions de marché et de votre situation vis-à-vis de la banque.

Vous êtes quasi systématiquement dans l’une des situations suivantes :

• Vous anticipez car vous savez que votre antécédent de cancer du sein va représenter une difficulté pour assurer votre emprunt ou conduire à un refus de prêt pour dépassement de taux d’usure (TAEG maximal fixé par la Banque de France)

• Vous venez de recevoir le courrier de refus total ou partiel de la compagnie d’assurance de votre banque (Prédica pour le Crédit Agricole, Sogécap pour le Crédit du Nord, CNP pour Banque Populaire,…)

• Vous souhaitez obtenir la garantie ITT qui a été refusée par l’assureur en délégation que vous aviez interrogé (fréquent suivant les types de cancer du sein ou considérés comme récents)

• Votre surprime est très élevée et vous souhaitez avoir la possibilité de payer moins cher.

• La compagnie d’assurance de votre banque ne vous a pas encore répondu mais au vu des délais et du manque d’information vous craignez un refus de prêt au dernier moment

Tout ceci correspond à des moments vécus dans notre métier…

Pour chacune de ces situations nous sommes en capacité de mettre nos connaissances et expériences à votre profit. Une fois la situation connue, un diagnostic des possibilités peut être fait sous 10 minutes grâce à notre outil.

>Comment bénéficier du droit à l’oubli quand on a eu cancer du sein ?

Cancer du sein; quels dispositif ou loi pour l’assurance de prêt immobilier

A ce jour plusieurs dispositif existe si vous avez eu un cancer du sein. Une des premières choses que nous regardons est de voir comment en bénéficier. Attention dans certaines situations il vous sera plus favorable de passer par le canal classique. Aussi il ne faut pas vous précipiter sur ce qui semble le plus simple c’est-à-dire ne pas déclarer votre caner dans le questionnaire santé. Cela peut parfois couter plusieurs milliers d’euros de plus.

En soit, il va exister 3 solutions qui vous permettront de ne pas déclarer votre cancer du sein ou de le déclarer tout en pouvant bénéficier de conditions classiques d’assurance :

• La Loi Lemoine qui permet de ne pas avoir de questionnaire santé si votre assurance emprunteur couvre mois de 200 000€ d’emprunt (ex : 50% de 300 000€ = 150 000€ sont ok) et que vous finissez votre emprunteur avant vos 60 ans. Sans questionnaire santé pas de risque de majoration, d’exclusion ou de surprime. Néanmoins il faut être particulièrement attention sur le choix du contrat car les tarifs peuvent être plus élevé et les contrats contenir de nouvelles restrictions.

• Rentrer dans le cadre du droit à l’oubli. Si vous finissez votre emprunt avant votre 71ème anniversaire et que votre protocole thérapeutique est terminé depuis plus de 5 ans (sans rechute), vous avez le droit de ne pas déclarer votre cancer du sein dans le questionnaire santé. Là aussi pas de risque de majoration, d’exclusion ou de surprime. Mais comme avec la Loi Lemoine il faut être vigilant sur le choix du contrat

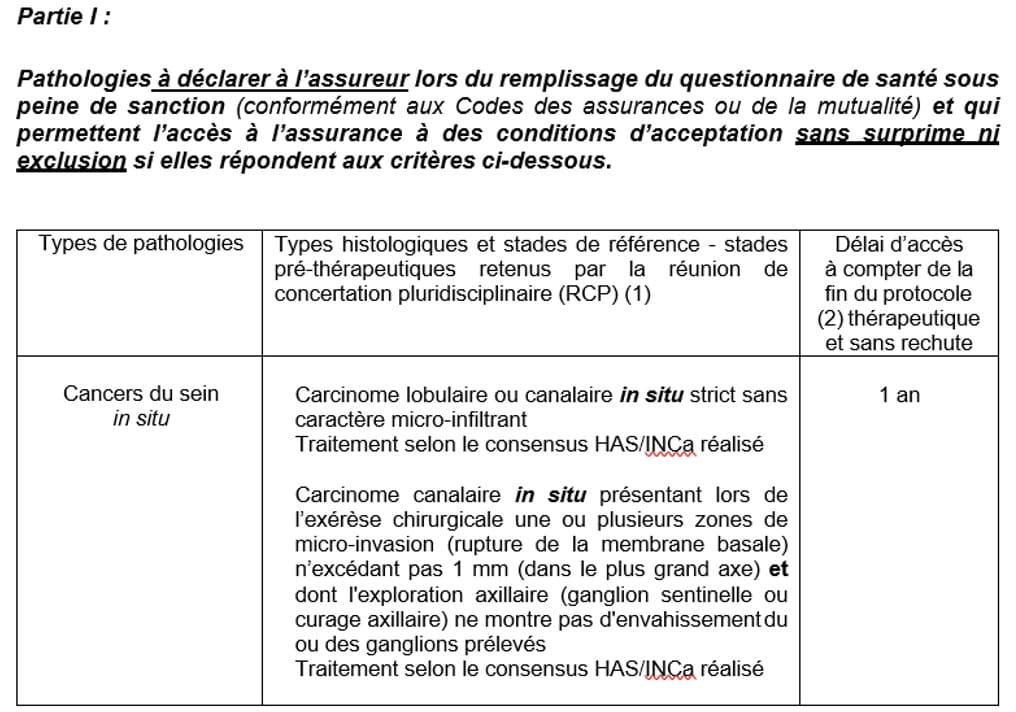

Rentrer dans la grille de référence AERAS

Cas n° 1 : pour les cancers du sein in situ pas de surprime ou d’exclusion 1 an après la fin du protocole thérapeutique

Quel type de cancer du sein n’entraine pas de surprime sur l’assurance emprunteur ?

Dans la situation ci-dessus qui est extraite de la grille de référence AERAS une négociation a été mené pour que même en déclarant votre cancer du sein vous ne subissiez aucune majoration ou exclusion après un certain délai, en l’occurrence 1 an.

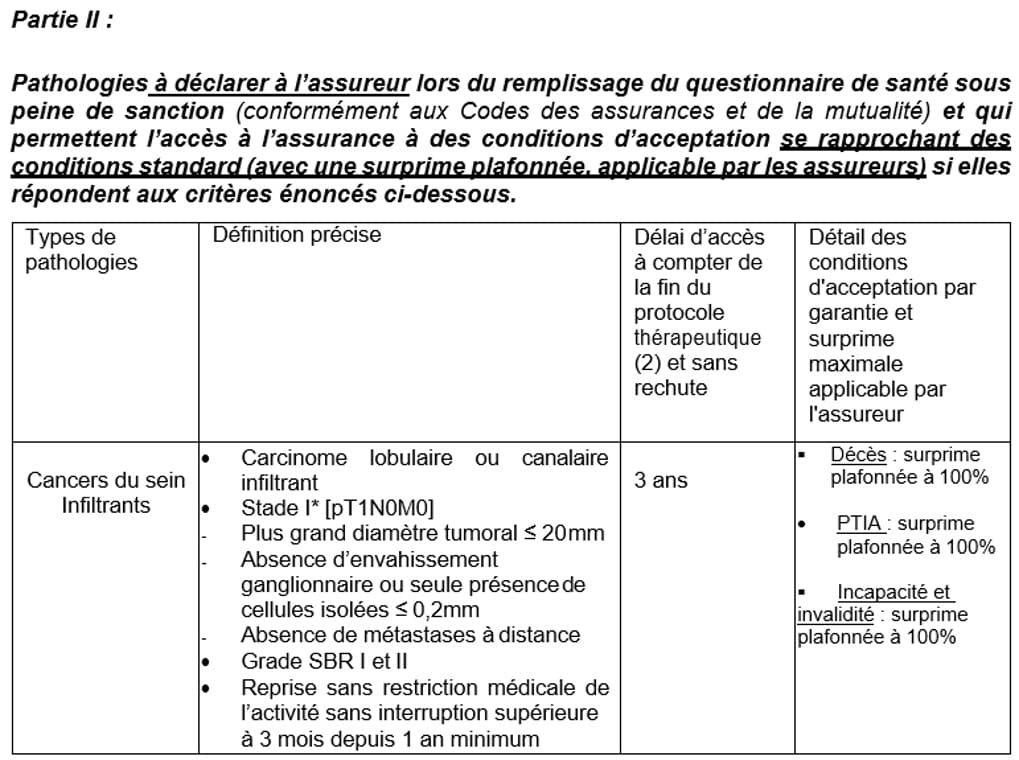

Cas n° 2 : pour les cancers du sein infiltrants une surprime plafonnée à 100% (doublement du prix de base) 3 ans après la fin du protocole thérapeutique

Quelle sont les surprimes maximales pour un cancer du sein lors d’un prêt immobilier ?

Dans le même principe que pour la première situation mais pour un autre type de cancer du sein, il faudra ici attendre 3 ans après la fin du protocole thérapeutique. Il y aura cette fois ci surprime mais la négociation a porté sur son niveau

Point important, pour bénéficier de cette grille de référence AERAS il faut :

• Que la part d’emprunt assurée soit inférieure à 320 000€ (ex 70% de 400 000€ = 280 000€ donc ok)

• Que votre prêt se finisse avant votre 71ème anniversaire.

D’expérience et dans une situation similaire nous obtenons en tant que courtier spécialisé dans le risque aggravé de santé de meilleures conditions. En effet la grille de référence AERAS est à un minimum à respecter par toutes les compagnies d’assurances. Rien n’empêche certaines de vous accorder des conditions plus favorable (surprimes plus basses par exemple)

Quelles sont les garanties demandées par votre banque pour accorder le prêt ?

Même si elle n’est pas légalement obligatoire, l’assurance emprunteur est systématiquement exigée pour octroyer l’emprunt. Elle garantit le paiement du crédit en cas de problèmes de santé, d’accidents ou de décès. Pour toutes les banques, un contrat complet comprend les couvertures suivantes :

• La garantie décès ;

• La PTIA (Perte totale et irréversible d’autonomie)

• La garantie d’incapacité temporaire (ITT) ou d’invalidité permanente Totale ou Partielle (IPT ou IPP)

A cela s’ajoutera des exigences spécifiques par banque qu’ils convient de prendre en compte en parallèle.

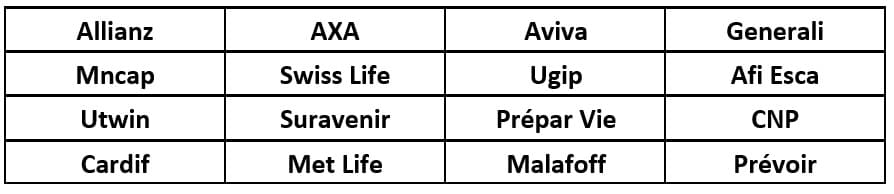

Quelles sont les compagnies d’assurance qui peuvent vous assurer après un cancer du sein ?

Même si votre banque vous fait une proposition ou souhaite que vous remplissiez son questionnaire de sante, un contrat individuel d’assurance de prêt en délégation doit être étudié via un courtier spécialisé en assurance emprunteur. Les compagnies les plus présentes sur ce marché vont être :

Avant même de monter un dossier nous allons savoir au sein de cette liste de compagnie laquelle est la plus à même de vous garantir.

Au-delà de ce choix et suivant le type de cancer du sein il est aussi possible de « choisir » des compagnies qui vont avoir des types de surprime plus « favorable ». En effet et c’est une réalité sur les antécédents de cancer il existe des surprimes spécifiques que l’on appelle surprime en pour millage.

Vous l’aurez compris dès lors que vous ne pourrez rentrer dans le cadre du droit à l’oubli ou d’une absence de questionnaire santé il conviendra de sélectionner des courtiers qui maitrise bien le sujet.

Cela vous évitera de perdre un temps précieux car la signature chez le notaire approche mais aussi de faire des économies de plusieurs milliers d’euros, les surprimes pouvant être forte notamment les premières années de l’emprunt.

Quelle surprime votre cancer du sein engendre sur l’assurance emprunteur ?

Après réception des éléments médicaux complet c’est-à-dire un questionnaire tumeur bénigne ou maligne, le compte rendu anatomo-pathologique et le compte rendu opératoire l’assureur va vous indiquer s’il y a surprime ou pas. Celle-ci peuvent être différentes suivant les garanties demandées (décès PTIA ou décès PTIA IPT ITT).

Elles sont fixées selon :

• L’ancienneté du diagnostic

• Le traitement mis en place (chirurgie, chimiothérapie, radiothérapie, hormonothérapie,)

• Le type histologique et stade de référence (TNM,…)

• Le résultat des derniers compte rendus de suivi

Lorsque ces paramètres sont « au vert » nous pouvons viser :

Un tarif normal sans majoration ni exclusion

On peut tout à fait avoir une tarification normale même avec un cancer du sein ce qui montre bien qu’il y a eu des avancées chez certains assureur.

Néanmoins sur un grand nombre de dossiers les surprimes sont présente avec soit :

• Une surprime en pour millage

• Une surprime en pourcentage

• Une surprime en taux

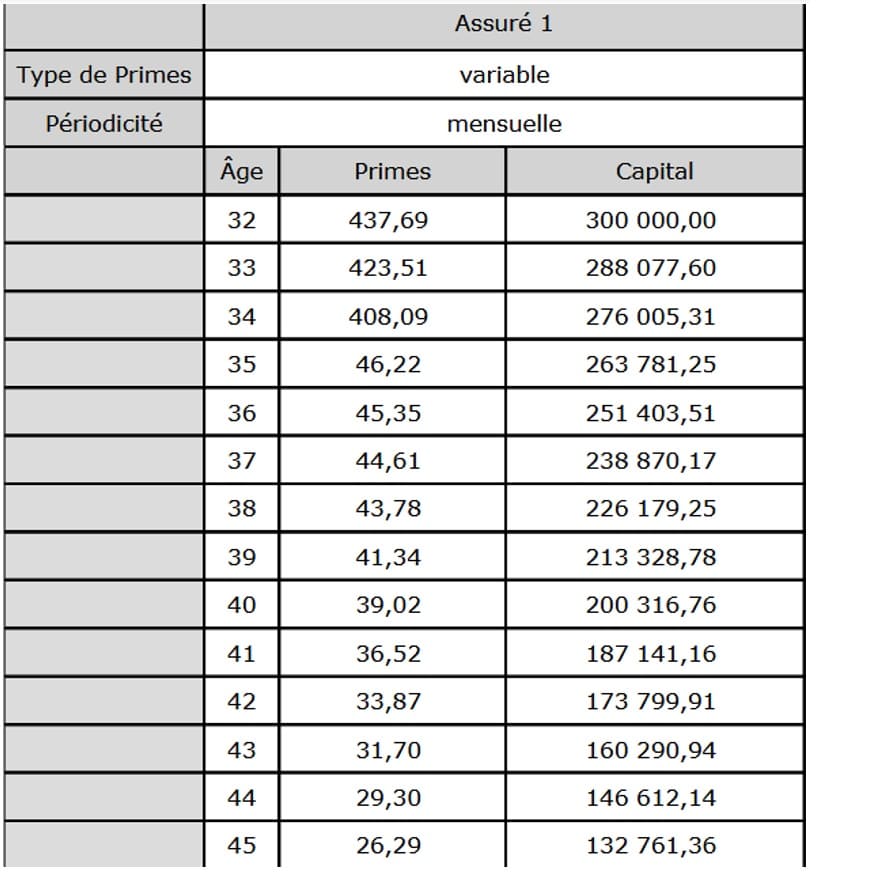

Voici un exemple d’échéancier d’assurance emprunteur avec une surprime en pour millage sur les 3 première années.

On voit bien apparaître la surprime sur les 3 première années de l’emprunt. Il s’agit de surprime forfaitaire et complètement décorrélé de l’échéancier d’assurance d’origine.

Pour ce qui est de la surprime en taux il s’agit d’un taux là aussi forfaitaire qui vient s’ajouter au taux de base de l’assurance emprunteur.

La surprime en pourcentage est elle un multiple du prix.

Bien a delà des montants de surprime notre rôle de courtier sera de trouver le bon compromis entre ce qu’il est possible de faire (il ne faut pas que les garanties soit ajournée et accepté en totalité) et ce qu’il faut faire pour équilibrer son budget et réaliser son projet.

Changer d’assurance emprunteur grâce aux lois en vigueur

• La Loi Hamon : elle permet de changer d’assurance emprunteur dès la signature de l’offre de prêt et ce pendant 12 mois.

• La Loi Lemoine : elle permet de changer d’assurance emprunteur dès la signature de l’offre de prêt et pendant toute la durée du prêt immobilier.

Si vous avez dû accepter un contrat d’assurance car votre banque vous a mis la pression sur les délais il ne faut pas hésitez à revoir les conditions d’assurance. Dès lorsque vous aurez eu ces fameuses surprimes en pour millage de grosse économie peuvent être faite.

Si vous avez eu des exclusions sur les garanties ITT/IPT même démarche, les réponses d’un assureur à l’autre sur un cancer du sein varie fortement.

Nos atouts pour le montage de votre dossier d’assurance emprunteur

• Un interlocuteur unique sur toute la durée du dossier

• Une connaissance accrue du système bancaire et des acceptations d’emprunt lorsque la personne déclare un risque aggravé de santé. Si votre banque n’est pas en capacité de vous indiquer clairement si le prêt va être accepté ou si il y un risque de refus, nous vous donnerons les informations nécessaires.

• Une parfaite maîtrise des systèmes informatiques de compagnie d’assurance. Conçus pour des emprunteurs n’ayant pas d’antécédent de santé. Ils sont inadaptés à votre profil. Cela engendre des pertes de temps considérables (multiplication des rdv avec votre médecin, demande de documents complémentaires,) En maîtrisant les process on gagne facilement une semaine à 10 jours sur le délai de traitement.

• Nous vous indiquons la marche à suivre avec votre banque selon votre situation. Le banquier veut faire une marge et vendre son contrat d’assurance. Votre intérêt est différent. Votre besoin doit primer sur celui de la banque.

• Une analyse globale de votre opération dès l’origine. Anticiper un refus d’accord de garantie ITT, une supprime forte, un problème de taux d’usure dès les premiers jours du dossier permet une forte augmentation de la réussite de votre projet.

Le mot de l’expert : Geoffroy ROQUES, gérant du cabinet et spécialiste de l’assurance emprunteur avec cancer du sein

• Bien préparé un dossier sur lequel il y a un déclaratif de cancer du sein peut être traité en 72h.

Néanmoins une visite chez son médecin est quasi obligatoire pour remplir le questionnaire spécifique. Les écarts de surprime d’une compagnie à l’autre sont vraiment importants.

• Il faut donc bien préparer le dossier afin d’avoir le temps de faire le travail de recherche correctement.

• De plus la réflexion sur le dossier, elle aussi, apportera une faisabilité là où un refus de prêt pourrait être prononcé.

Même lorsqu’une solution semble trouvée, dans 90 % des cas, nous améliorons et optimisons le budget global de votre emprunt.

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.