Assurance prêt immobilier et épilepsie

Mon crédit a-t-il des chances d’être refusé à cause de mon épilepsie ?

Quel est le taux d’assurance si on a fait des crises d’épilepsie ?

Vous désirez connaître l’impact de votre maladie due à l'épilepsie sur vos surprimes ?

Notre but: vous permettre de concrétiser votre projet immobilier avec une epilepsie

- 20 octobre 2023

- Envoyé par : Assurances

- Catégorie: Epilepsie

L’épilepsie est caractérisée par la survenue de crises, résultant de décharges électriques brusques et excessives d’influx nerveux dans le cerveau. Parfois, une crise d’épilepsie peut survenir de façon ponctuelle, par exemple au cours d’une hypoglycémie, de la prise d’un médicament ou de drogues. Mais, la plupart du temps, il s’agit d’une maladie chronique qui peut engendrer des symptômes variés concernant certaines parties du corps dans le cas de crise partielle ou l’ensemble de l’organisme pour les crises généralisées. Les personnes atteintes d’épilepsie peuvent également présenter des complications ou des troubles associés. C’est pourquoi l’épilepsie est considérée comme un risque de santé aggravé par les assureurs et peut freiner votre projet immobilier.

Vous voulez obtenir une réponse claire à la question : mon crédit a-t-il des chances d’être refusé à cause de mon épilepsie ? Vous souhaitez avoir plus de renseignements sur la convention AERAS ou les solutions d’assurance en délégation ? Vous vous demandez si vous rentrez dans le cadre de la Loi Lemoine et si vous pouvez vous passer de remplir un questionnaire de santé ? Vous désirez connaître l’impact de votre maladie sur vos surprimes ?

DOSSIER URGENT ? Un problème sur l’assurance du crédit (surprime, exclusion, garanties ITT/IPT refusée, taux d’usure, …) ? Une question précise sur votre situation ? Contactez-nous directement 📞 04 67 64 00 17 ou faire votre demande via le formulaire ci-dessous.

Faites appel à un courtier spécialiste de l’assurance emprunteur risque aggravé pour vous aider à trouver des solutions complètes et efficaces !

Comment obtenir un contrat d’assurance emprunteur si vous êtes épileptique ?

Souvent les personnes avec un epilepsie nous contactent, car les garanties ITT ont été refusées par leur assureur.

Il est important de comprendre que ce n’est pas parce qu’une compagnie a rejeté votre dossier que les autres vont en faire de même

Il est indispensable de trouver les bons interlocuteurs qui sont susceptibles de vous répondre favorablement malgré votre épilepsie

Nous accompagnons au quotidien des personnes épileptiques et nous savons que celles-ci se retrouvent régulièrement dans des situations inconfortables quand elles veulent obtenir un crédit immobilier. Souvent elles nous contactent, car les garanties ITT ont été refusées par leur assureur. Dans ce cas, le contrat ne satisfait donc pas leur banquier et ce dernier peut alors refuser le prêt, même si un accord de principe a été donné en amont. Il est important de comprendre que ce n’est pas parce qu’une compagnie a rejeté votre dossier que les autres vont en faire de même.

En effet, chaque assureur a ses propres grilles d’acceptation médicale et les retours vont par conséquent varier selon les groupes. C’est pourquoi il est indispensable de trouver les bons interlocuteurs, c’est-à-dire ceux qui sont susceptibles de vous répondre favorablement malgré votre épilepsie.

Pour vous y aider, nous avons conçu un outil digital innovant. Celui-ci nous permet de réaliser en dix minutes seulement un diagnostic des possibilités et de vous adresser vers les assureurs à l’aise avec votre risque de santé aggravé.

Voici comment nous pouvons résumer notre métier de courtier assurance emprunteur auprès des personnes épileptiques :

Certaines personnes nous contactent aussi en amont de leur projet, car elles cherchent une solution par anticipation, conscientes que l’épilepsie peut compromettre leurs chances de trouver une assurance emprunteur.

C’est une excellente manière de procéder, vu que cela leur évite de perdre du temps et de l’énergie en multipliant en vain les interlocuteurs et les rendez-vous.

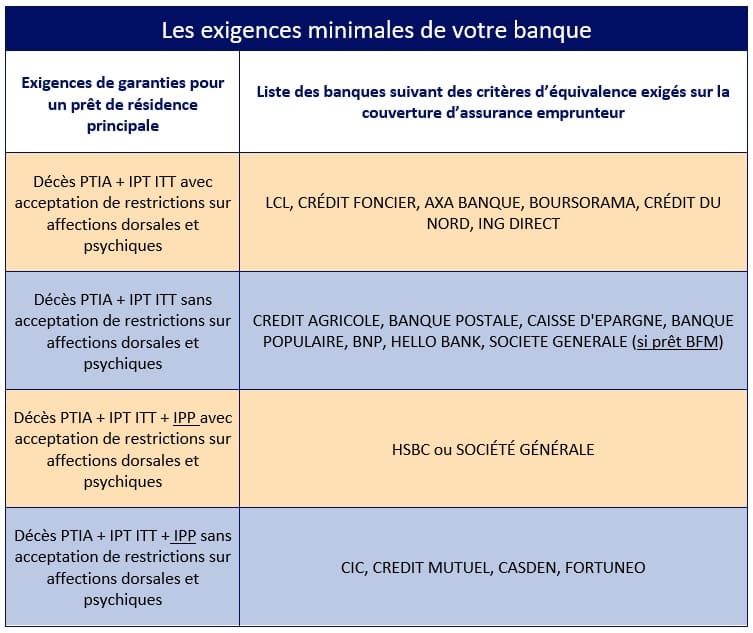

Epilepsie : quelles sont les garanties assurances demandées pour un prêt immobilier ?

Pour un prêt avec une épilepsie, chaque établissement dévoile des exigences spécifiques qu’il convient de bien appréhender

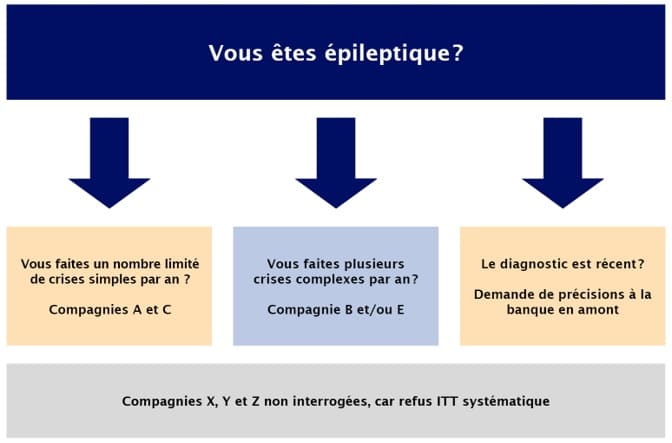

Est il possible d’obtenir les garanties ITT ?

Ce sont souvent les garanties ITT qui posent des problèmes en cas d’épilepsie.

Il faut savoir que les compagnies ne proposent généralement pas des contrats adaptés aux personnes présentant un risque de santé aggravé comme l'épilepsie

Si vous voulez obtenir un prêt immobilier, votre banque va vous demander une assurance emprunteur pour assurer le paiement du crédit. Elle regroupe plusieurs garanties :

- Le décès

- La PTIA (Perte Totale et Irréversible d’Autonomie)

- L’IPT ou IPP (Invalidité Permanente Totale ou Partielle)

- L’ITT (Incapacité Temporaire Totale)

Chaque établissement dévoile des exigences spécifiques qu’il convient de bien appréhender.

Ce sont souvent les garanties ITT qui posent des problèmes en cas d’épilepsie. Votre banquier va naturellement vous adresser à sa compagnie (ACM pour Crédit Mutuel, Assurpret pour CIC, CNP pour Caisse d’Épargne, Caci pour LCL…). Or, il faut savoir que ces compagnies ne proposent généralement pas des contrats adaptés aux personnes présentant un risque de santé aggravé.

De ce fait, il est tout à fait recommandé d’opter pour la délégation d’assurance et d’assurer votre prêt en dehors de votre établissement bancaire. Bien entendu, le contrat doit cependant respecter les critères d’équivalences mentionnés dans le tableau ci-dessus pour satisfaire votre prêteur.

Au-delà d’obtenir un accord, cibler une compagnie appropriée peut vous permettre de bénéficier d’une meilleure couverture et de diminuer votre budget assurance, ce qui est essentiel lorsqu’on s’engage sur 20 ou 25 ans.

Quelles compagnies peuvent vous proposer des contrats d’assurance emprunteur adaptés si vous êtes atteint d’épilepsie ?

Toutes les compagnie d'assurance n’ont pas l’habitude de proposer des contrats aux personnes épileptiques

Est il possible d’avoir un refus d’assurance à cause des crises d’épilepsie ?

Notre Cabinet sait qu’une déclaration d’épilepsie peut engendrer un refus des garanties ITT dans 60 à 70% des cas

Il est fondamental de bien vous faire accompagner par une assurance emprunteur spécialisé dans les risques aggravés de santé comme l'épilepsie

De nombreuses compagnies sont présentes sur le marché de la délégation d’assurance, comme :

Cependant, il ne sert à rien d’en contacter une au hasard, car toutes n’ont pas l’habitude de proposer des contrats aux personnes épileptiques. Notre métier consiste justement à cibler les compagnies qui ont une bonne connaissance de votre maladie, tout en tenant compte de votre situation vis-à-vis de la banque et des conditions du marché.

Grâce à notre expérience et notre pratique quotidienne, nous savons qu’une déclaration d’épilepsie peut engendrer un refus des garanties ITT dans 60 à 70% des cas. Cela signifie que six à 7 fois sur dix, vous allez contacter un assureur qui vous fournira un contrat insuffisant aux yeux de votre banque. Six fois sur dix, vous allez faire des démarches et enchaîner les rendez-vous chez le médecin ou le spécialiste pour rien. Six fois sur 10, votre trouble épileptique peut conduire à un refus de prêt. C’est pourquoi il est fondamental de bien vous faire accompagner par un professionnel de l’assurance emprunteur spécialisé dans les risques aggravés de santé.

Même si vous avez déjà eu une réponse positive de votre banque ou souscrit à un contrat, n’hésitez pas à nous soumettre tout de même votre dossier. En effet, nous pouvons vous aider à obtenir de meilleures garanties et à diminuer votre surprime et, grâce aux lois Hamon et Lemoine, vous pouvez désormais changer d’assurance dès la signature de votre offre de prêt.

Épilepsie : le questionnaires de santé et les surprimes

Vous allez devoir remplir un questionnaire médical de base dans lequel vous indiquerez votre épilepsie

Quel est le montant de la surprime quand on est épileptique ?

La compagnie d’assurance vous communiquera ses conditions d’acceptation pour l'épilepsie et le montant de vos surprimes

l’assureur peut estimer ne pas avoir assez de recul sur l’évolution de votre trouble épileptiques

Comme n’importe quel emprunteur, vous allez devoir remplir un questionnaire médical de base dans lequel vous indiquerez votre épilepsie. La plupart du temps, l’assureur vous adressera dans un second temps un formulaire spécifique à votre pathologie, dans lequel il vous interrogera sur :

- La date de découverte de votre épilepsie

- Vos crises (partielles simples ou complexes, généralisées, état de mal convulsif…)

- Leur fréquence et leur origine si celle-ci est connue ;

- Les répercussions fonctionnelles (arrêts de travail, hospitalisations, invalidité…)

- Les facteurs additionnels (alcool, drogue, sport…)

Voici un exemple de questionnaire santé soumis aux emprunteurs atteints d’épilepsie.

Ce n’est qu’après avoir étudié toutes ces informations que la compagnie d’assurance vous communiquera ses conditions d’acceptation et le montant de vos surprimes. Ce dernier dépend directement de la gravité de votre maladie, en lien avec plusieurs éléments, dont la cause, la nature et la fréquence des crises, mais aussi votre réponse au traitement antiépileptique.

Si le diagnostic est récent, l’assureur peut estimer ne pas avoir assez de recul sur l’évolution de votre trouble épileptique. Dans ce cas, il est susceptible de demander un ajournement de votre dossier et vous devrez alors laisser passer quelques mois avant de le représenter.

Peut-on accéder à une assurance emprunteur sans remplir de questionnaire de santé ?

Avec la loi Lemoine, il vous est possible de contacter une assurance emprunteur sans communiquer vos antécédents médicauxcomme l'épilepsie

L'assurance peut se révéler plus onéreuse qu’un contrat «classique» obtenu en déclarant votre épilepsie.

N’hésitez pas à consulter un courtier spécialisé en assurance emprunteur qui maîtrise vos droits pour une épilepsie

Oui, grâce à la loi Lemoine, il vous est désormais possible d’obtenir à une assurance emprunteur sans communiquer vos antécédents médicaux à votre assureur. Ce dispositif permet en effet de se dispenser du questionnaire médical sous deux conditions:

- L’emprunteur doit avoir remboursé son emprunt avant ses 60 ans

- Le contrat de crédit ne doit pas dépasser 200 000 euros par assuré

En plus de renforcer le droit à l’oubli, cette loi évite aux personnes présentant un risque aggravé de santé de subir des clauses d’exclusion et des surprimes. Cependant, cette possibilité « d’assurance facile » ne doit pas vous faire perdre de vue vos intérêts. En effet, elle peut se révéler plus onéreuse qu’un contrat « classique » obtenu en déclarant votre épilepsie.

Vous devez également penser à vérifier de nombreux autres points tels que les restrictions dans les dispositions générales, l’irrévocabilité des prix et surtout les garanties. Il serait en effet dommage de payer plus cher pour une couverture inférieure ! Ainsi, n’hésitez pas à consulter un courtier spécialisé en assurance emprunteur qui maîtrise le sujet avant d’effectuer votre choix.

Bien entendu, si vous ne rentrez pas dans le cadre de la loi Lemoine, vous devez impérativement remplir le questionnaire de santé et déclarer votre épilepsie.

Quels sont les prestations de courtage en assurance emprunteur ?

Votre épilepsie peut engendrer des démarches longues, fastidieuses de la part des compagnies d'assurances pour votre prêt

Contactez notre cabinet, vous mettez ainsi toutes les chances de votre côté d’obtenir votre crédit

Pour une épilepsie, nous ciblons les compagnies à même d’accéder à votre demande et vous orientons vers les contrats adaptés.

La majorité des compagnies d’assurance n’étant pas à l’aise avec les profils comme le vôtre, votre épilepsie peut engendrer des démarches longues, fastidieuses et parfois vaines. Grâce à notre connaissance accrue des acceptations d’emprunt en présence d’un risque aggravé de santé, nous vous fournissons des réponses claires et des solutions concrètes. Vous mettez ainsi toutes les chances de votre côté d’obtenir votre crédit.

Avec notre outil spécifique entièrement dédié à l’étude des dossiers avec un risque de santé aggravé, nous ciblons les compagnies à même d’accéder à votre demande et vous orientons vers les contrats adaptés. Mais nous ne nous limitons pas à cela, nous vous offrons aussi une analyse globale de votre opération, ce qui peut vous permettre d’anticiper une surprime élevée et un dépassement du taux d’usure.

De plus, au sein de notre cabinet, vous bénéficiez d’un interlocuteur unique sur toute la durée de votre dossier et vous n’avez donc nul besoin de réexposer votre situation sans cesse. Que vous souhaitiez obtenir des renseignements en amont de votre projet immobilier ou que vous envisagiez de changer d’assurance pour baisser son coût, nous mettrons tout en œuvre pour répondre à vos attentes.

Le mot de l’expert : Geoffroy ROQUES, spécialiste de l’assurance pour les emprunteurs épileptiques

La principale difficulté pour un emprunteur faisant des crises d’épilepsie est d’obtenir la garantie ITT, c’est-à-dire tout ce qui est en lien avec la couverture arrêt de travail et l’invalidité. Sans ces garanties sur le contrat d’assurance emprunteur la banque a de grandes chances de vous refuser le crédit immobilier.

Arrive aussi bien souvent une problématique de dépassement de taux d’usure. En effet, la surprime fait augmenter le taux d’assurance de base et a peut conduire à un TAEG trop élevé pour que la banque puisse accorder le crédit.

Les dossiers pour épileptique sont donc complexes à différents niveaux du crédit et seul un courtier en assurance emprunteur maîtrisant son sujet sera en capacité de débloquer ces situations. Il est par conséquent essentiel de bien le sélectionner en amont.

Si votre crédit est déjà en cours, il est important de revoir votre couverture d’emprunt en utilisant la loi Lemoine. Vous pourrez ainsi résilier dès le déblocage des fonds et le passage chez le notaire.

Assurance emprunteur et une Epilpsie

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Assurance emprunteur avec une Epilpsie

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier