Assurance emprunteur et fatigue chronique

Les risques de santé aggravés comme la fatigue chronique ne sont pas toujours bien appréhendés par les différentes compagnies

Fatigue chronique : refus total ou partiel d’assurance ?

Vous voulez savoir si votre prêt risque d’être refusé à cause de votre SFC ?

Il est conseillé de se faire accompagner par un courtier spécialiste de l’assurance emprunteur qui maîtrise le sujet.

- 20 octobre 2023

- Envoyé par : Assurances

- Catégorie: Fatigue chronique

L’asthénie est une fatigue anormale qui ne disparaît pas avec le repos, elle peut être rattachée à une affection, comme une maladie endocrinienne, auto-immune, neurologique, un cancer ou une dépression. Il existe un cas particulier : le syndrome de fatigue chronique (SFC) qui se déclare brusquement et dont les causes ne sont pas encore bien définies. La fatigue est permanente et peut être liée à des malaises après l’effort, l’incapacité de rester debout, des douleurs ou des troubles de la mémoire et de la concentration. Certains critères sont compatibles avec la fibromyalgie. Le SFC est très invalidant et a un fort impact socioprofessionnel, c’est pourquoi il est considéré comme un risque de santé aggravé par les assureurs et peut poser problème lorsqu’on souhaite obtenir un crédit immobilier.

Les risques de santé aggravés ne sont pas toujours bien appréhendés par les différentes compagnies, c’est pourquoi il est conseillé de se faire accompagner par un courtier spécialiste de l’assurance emprunteur qui maîtrise le sujet.

Vous voulez savoir si votre prêt risque d’être refusé à cause de votre SFC ? Vous désirez des informations sur la convention AERAS, l’assurance en délégation ou la Loi Lemoine ? Vous cherchez une solution pour avoir les garanties IPT, ITT et IPP requises par votre banque ?

Nous sommes là pour apporter des réponses claires à toutes vos questions et vous indiquer une marche à suivre concrète : notre but, que votre offre de prêt puisse être éditée.

Faites appel à un courtier spécialiste de l’assurance emprunteur risque aggravé pour vous aider à trouver des solutions complètes et efficaces !

Comment procédons-nous pour obtenir une assurance emprunteur quand vous êtes atteint de fatigue chronique ?

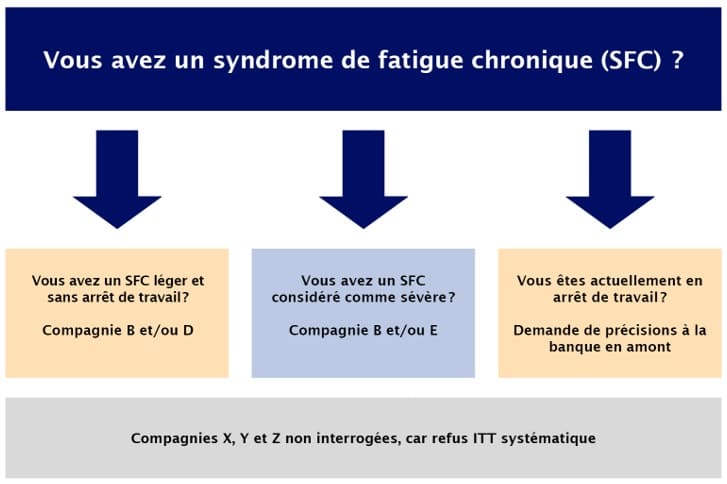

Si vous avez un syndrome de fatigue chronique (SFC), vous devez cibler les contrats et les groupes les plus à même de répondre favorablement

Grace à notre cabinet, vous ne perdez plus de temps, car nous vous orientons dès le départ vers les compagnies à l’aise avec votre SFC

La fatigue chronique SFC entraîne une surprime très élevée et il faut trouver un moyen de réduire le montant de l'assurance

Saviez-vous que chaque établissement bancaire a des exigences spécifiques et que les grilles d’acceptations médicales varient d’une compagnie d’assurance à l’autre ? De ce fait, ce n’est pas parce que vous avez reçu un refus que votre situation ne peut pas être débloquée. Si vous avez un syndrome de fatigue chronique (SFC), vous devez cibler les contrats et les groupes les plus à même de répondre favorablement à votre demande, en tenant compte des conditions du marché et de votre situation vis-à-vis de la banque. C’est tout l’enjeu de notre métier ! Les risques de santé aggravés présentant une spécificité sur l’assurance emprunteur, nous avons même créé un outil entièrement dédié à l’étude de ces dossiers particuliers, qui nous permet de réaliser un diagnostic des possibilités en dix minutes. Voici comment nous pouvons résumer notre accompagnement avec ceux qui ont un SFC :

Grâce à notre outil, vous ne perdez plus de temps et d’énergie en vain, car nous vous orientons dès le départ vers les compagnies à l’aise avec votre SFC.

De nombreuses personnes souffrant de fatigue chronique se tournent vers nous dans l’urgence, parce qu’elles se trouvent dans une situation délicate:

- Elles ont reçu une lettre de refus ou un courrier d’exclusion du SFC de la part de la compagnie de leur banque

- Leur crédit a été refusé pour dépassement de taux d’usure à cause du montant de l’assurance emprunteur

- Elles ne parviennent pas à avoir les garanties ITT, qui conditionnent l’obtention de leur prêt

D’autres nous contactent, car leur SFC a entraîné une surprime très élevée et elles cherchent un moyen de réduire le montant de leur assurance. Bien sûr, dans l’idéal, il est important de comprendre que la fatigue chronique peut conduire à un refus de prêt et trouver une solution par anticipation au lieu de se retrouver dans l’embarras quand la signature chez le notaire approche.

Fatigue chronique : les garanties demandées par la banque pour assurance en délégation

Assurance ITT refusée pour fatique chronique, que faire ?

Dans le cas d’un SFC, c’est souvent la garantie ITT qui pose problème.

Les exigences minimales des assureurs varient d’un établissement à l’autre pour ce qui concerne la fatigue chronique

Il peut être possible de diminuer votre surprime et d’obtenir une meilleure couverturepour un probléme de fatigues chronique

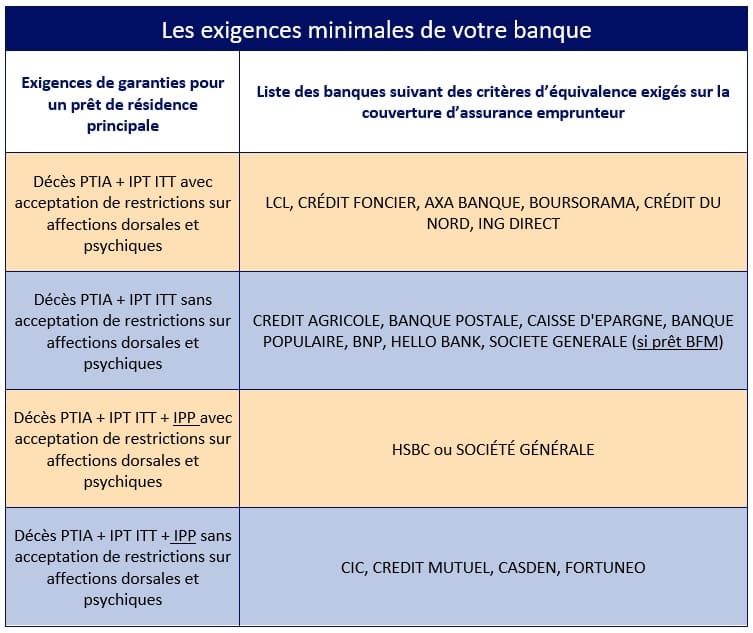

Que vous ayez un syndrome de fatigue chronique (SFC) ou non, pour vous accorder un crédit en vue d’acheter votre résidence principale, le prêteur réclamera systématiquement une assurance emprunteur avec les garanties suivantes:

- La garantie décès

- La garantie PTIA (Perte totale et irréversible d’autonomie)

- La garantie ITT (Incapacité Temporaire Totale)

- La garantie IPT (Invalidité Permanente Totale).

Mais retenez bien que les exigences minimales varient d’un établissement à l’autre. Ainsi, certaines banques acceptent les restrictions sur les affections dorsales et psychiques alors que d’autres les refusent. La garantie IPP (Invalidité Permanente Partielle) peut également être requise par votre banquier pour vous octroyer le prêt. C’est pourquoi il est essentiel de bien appréhender ces différentes attentes pour ne pas voir votre accord de principe remis en question à cause de votre assurance emprunteur.

Dans le cas d’un SFC, c’est souvent la garantie ITT qui pose problème. Or, celle-ci conditionne généralement l’obtention de votre crédit. Vous pouvez opter pour un contrat individuel d’assurance de prêt en délégation en assurant votre emprunt auprès d’une compagnie autre que celle de votre banque. Celui-ci doit toutefois respecter les exigences de votre banque.

D’ailleurs, même si votre organisme de crédit vous a fait une proposition, il reste intéressant de faire étudier votre dossier par un courtier spécialisé dans les risques de santé aggravés. En effet, il peut être possible de diminuer votre surprime et d’obtenir une meilleure couverture.

Vous avez déjà accepté l’assurance emprunteur de votre banquier ? Nous pouvons quand même vous aider à optimiser vos garanties et votre budget, grâce aux lois Hamon et Lemoine, qui autorisent le changement d’assurance dès la signature de l’offre de prêt.

Vers quelles compagnies d’assurance se tourner quand on a un syndrome de fatigue chronique ?

De nombreuses compagnies proposent des contrats d’assurance emprunteur en délégation d’assurances pour votre probléme de fatigue chronique

Les compagnies d'assurance ont leurs spécificités et leurs propres grilles d’acceptation médicales.

Nous avons constaté que les garanties ITT sont refusées 8 fois sur 10 en présence d’un SFC

Lorsque vous rencontrez votre banquier pour obtenir un crédit immobilier, celui-ci va naturellement vous adresser à la compagnie de son groupe:

- Prédica pour le Crédit Agricole

- Assurpret pour le CIC

- Sogécap pour la Société Générale

- CNP pour la Banque Postale

- ACM pour le Crédit Mutuel…

Celles-ci sont rarement à l’aise avec les risques de santé aggravés, mais il existe de nombreuses autres compagnies qui proposent des contrats d’assurance emprunteur en délégation d’assurance, comme :

|

Allianz |

AXA |

Aviva |

Generali |

|

Mncap |

Swiss Life |

Ugip |

Afi Esca |

|

Utwin |

Suravenir |

Prépar Vie |

Cnp |

|

Cardif |

Met Life |

Malakoff |

Prévoir |

Cependant, retenez bien que, comme les compagnies des banques, elles ont également leurs spécificités et leurs propres grilles d’acceptation médicales. En résumé : toutes ne seront pas à l’aise avec votre syndrome de fatigue chronique (SFC).

Dans le cadre pratique quotidienne, nous avons constaté que les garanties ITT sont refusées 8 fois sur 10 en présence d’un SFC et qu’il est fait une exclusion de la fatigue chronique dans les 20 % restant. De plus, même si la garantie ITT est accordée, l’option psy dos demandées par certaines banques sera refusée la plupart du temps.

Ainsi, cela signifie qu’en avançant au hasard, vous prenez un grand risque de voir votre prêt refusé à cause de l’assurance emprunteur. Vous allez peut-être entreprendre des démarches longues et fastidieuses et multiplier les rendez-vous chez le médecin et le spécialiste en vain. Ne faites pas cette erreur et faites-vous accompagner par un professionnel pour mettre toutes les chances de votre côté de concrétiser votre projet immobilier malgré votre SFC. Grâce à notre large choix de compagnies et de contrats, nous vous guidons dès le départ vers les meilleures solutions et les interlocuteurs à même de répondre positivement à votre requête.

Doit-on forcément remplir un questionnaire de santé en cas de fatigue chronique ?

En présence d’un syndrome de fatigue chronique (SFC), l’assureur vous demandera la plupart du temps de répondre à un formulaire spécifique

Quel sera le taux d’assurance de prêt si je déclare une fatigue chronique ?

Après avoir étudié tous ces éléments relatifs à votre SFC que les assureurs vous communiqueront leur accord ou refus

Il existe une possibilité de bénéficier d’une assurance emprunteur sans remplir de questionnaire de santé grâce à la Loi Lemoine

En présence d’un syndrome de fatigue chronique (SFC), l’assureur vous demandera la plupart du temps de répondre à un formulaire spécifique, en plus du questionnaire médical de base remis à tous les emprunteurs. Celui-ci sera peut porter sur :

- La date de vos premiers symptômes

- Votre état de santé actuel

- La nature de votre affection (aiguë, chronique, récidivante) ;

- La gravité de votre SFC (légère, moyenne, sévère)

- Vos arrêts de travail et vos hospitalisations

- Vos antécédents médicaux, chirurgicaux et familiaux…

Voici un exemple de questionnaire soumis aux personnes atteintes de fatigue chronique.

C’est seulement après avoir étudié tous ces éléments relatifs à votre SFC que les assureurs vous communiqueront leur accord ou non, les éventuelles exclusions de garanties et le montant des surprimes.

Depuis le 1er juin 2022, il existe une possibilité de bénéficier d’une assurance emprunteur sans remplir de questionnaire de santé grâce à la Loi Lemoine. Ce dispositif s’applique uniquement dans le cas d’un prêt assuré pour moins de 200 000 € par personne et remboursé avant les soixante ans de l’emprunteur.

En théorie, il permet d’éviter les exclusions de garanties et les surprimes, toutefois nous tenons à attirer votre attention : ce n’est pas parce que vous ne déclarez pas votre SFC que vous allez obtenir un contrat plus attractif. En effet, celui-ci peut contenir des restrictions dans les dispositions générales qui ne sont pas dans votre intérêt et le montant de votre assurance emprunteur peut être plus élevé.

Ainsi, n’hésitez pas à faire étudier votre dossier par un professionnel avant de vous précipiter sur cette possibilité « d’assurance facile ».

Au sein de notre cabinet Phénix Courtage, vous bénéficiez d’un interlocuteur unique, qui sait prendre en compte toutes les problématiques potentielles liées à votre SFC. Nous vous offrons un accompagnement complet dès l’origine de votre projet et nous sommes là pour vous aider à réaliser la meilleure opération en optimisant vos garanties et le coût de votre assurance emprunteur.

Le mot de l’expert : Geoffroy ROQUES, spécialiste de l’assurance emprunteur avec fatigue chronique

Comme toutes les maladies, qui sont considérées par les assureurs comme n’ayant pas d’origine précise, il existe une difficulté pour trouver une assurance emprunteur et finaliser son dossier de crédit en cas de fatigue chronique. L’obtention de la garantie ITT demeure la principale problématique.

Lorsque cette garantie est refusée, mais le prêt accepté, la banque demande souvent de prendre son assurance groupe maison, même si son prix reste au-dessus du marché. S’entame alors une recherche d’optimisation du budget en diminuant la surprime et en changeant d’assurance grâce à la loi Lemoine. Les emprunteurs voient ainsi leur TAEG fortement diminué.

Lorsque l’emprunt se fait en couple, il ne faut pas oublier d’étudier la situation du coemprunteur. Lui aussi a généralement un gain de cotisation d’assurance emprunteur à réaliser, ce qui permet d’obtenir un budget assurance emprunteur global plus raisonnable.

Assurance emprunteur et une Fatigue chronique

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Assurance emprunteur avec une Fatigue chronique

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier