Réduction du Droit à l'Oubli de 10 ans à 5 ans

Loi Lemoine

Réduction du Droit à l'Oubli de 10 ans à 5 ans - Loi Lemoine

Une réduction des délais pour bénéficier du droit à l’oubli

• Depuis le 1er mars 2022 certains emprunteurs peuvent profiter d’une réduction des délais pour bénéficier du droit à l’oubli. Les personnes ayant souffert d’un cancer ou d’une hépatite C sont les principaux concernés. La Loi Lemoine leur permet désormais ne ne plus déclarer leur antécédent de cancer ou d’hépatite dès lors que le protocole thérapeutique est terminé depuis plus de 5 ans. Il fallait jusqu’à présent 10 ans pour bénéficier de ce dispositif.

• Néanmoins il convient tout d’abord de rester vigilant lors du remplissage de son questionnaire de santé afin de s’assurer que l’on rentre bien dans le cadre. D’autres dispositions peuvent venir en complément de ce droit à l’oubli voire même être plus avantageux dans certains cas.

Afin que vous puissiez bénéficier au mieux de ce dispositif nous allons donc vous expliquer :

- Ce qu’est le droit à l’oubli en assurance emprunteur

- Qui peut bénéficier du droit à l’oubli

- La différence entre la grille de référence AERAS et le Droit à l’oubli

- Pourquoi vous devez changer d’assurance emprunteur pour bénéficier du droit à l’oubli

Qu'est-ce que le Droit à l’Oubli ?

La négociation de ce droit a l’oubli s’est faites dans le cadre de la convention AERAS

Les emprunteurs étaient pénalisés par des refus d’assurance, des refus de garanties ITT/IPT

En ne déclarant plus leur antécédent de santé les emprunteurs peuvent donc sélectionner un produit qui correspondent à leurs attentes

La négociation de ce droit a l’oubli s’est faites dans le cadre de la convention AERAS (s’assurer et emprunter avec un risque aggravé de santé). L’objectif recherché était que les anciens malades du cancer n’aient plus à déclarer leur maladie à compter d’un certains délai. Sa mise en place date de 2015.

A ce moment-là et jusqu’en mars 2022 il fallait que 10 ans se passe afin que vous n’ayez plus à déclarer votre cancer dans un questionnaire santé lors de la souscription d’une assurance de prêt immobilier. Cela permettait notamment de ne pas avoir d’exclusion ou de surprime. Ainsi même en ayant été touché par le cancer, les emprunteurs n’avaient plus de frein à l’obtention de leur prêt immobilier.

Bien souvent ces emprunteurs étaient pénalisés par des refus d’assurance, des refus de garanties (ITT/IPT) ou bien encore des tarifs d’assurance importants qui pouvaient faire dépasser le taux de l’usure (TAEG de l’emprunt au-dessus de la norma banque de France).

Les emprunteurs pouvaient choisir de passer par une délégation d’assurance mais cela pouvait parfois être insuffisant.

Désormais en ne déclarant plus leur antécédent de santé les emprunteurs peuvent donc sélectionner un produit qui correspondent à leurs attentes tant sur les garanties que sur le prix.

Qui peut bénéficier du droit à l’oubli ?

Une personne qui finirait son prêt à 75 ans devrait déclarer son antécédent de cancer dans son questionnaire santé.

Les emprunteurs étaient pénalisés par des refus d’assurance, des refus de garanties ITT/IPT

Il ne doit pas y avoir eu de rechute entre la date de fin de protocole thérapeutique et la souscription du contrat d’assurance

Il y a deux principaux critères à remplir :

- Les critères liés au prêt

- L’assurance emprunteur doit concerner un prêt immobilier ou un prêt professionnel pour l’achat de matériel ou de locaux

- L’échéance du contrat d’assurance doit intervenir avant votre 71ème anniversaire

Ainsi une personne qui ferait un prêt pour acheter des parts de SCPI, une entreprise ou qui finirait son prêt à 75 ans devrait déclarer son antécédent de cancer dans son questionnaire santé.

La compagnie d’assurance étudierait donc son dossier de manière classique et pourrait demander des éléments médicaux complémentaire et refuser l’adhésion.

- Les critères liés aux déclarations de santé

- La fin de protocole thérapeutique doit remonter à plus de 5 ans lorsque vous faites la demande d’assurance

- Il ne doit pas y avoir eu de rechute entre la date de fin de protocole thérapeutique et la souscription du contrat d’assurance

Voici ce que l’on peut lire dans les fiches de place remises aux différents assureurs du marché. Ces fiches de place également remis aux emprunteurs expliquent comment doivent intervenir assureurs et emprunteurs.

Premièrement « Les autres pathologies et facteurs de risque, les situations actuelles d’incapacité, d’invalidité ou d’inaptitude au travail, en lien ou non avec l’affection relevant du droit à l’oubli, sont à déclarer à l’assureur en réponse au questionnaire de santé et pourront faire l’objet d’une décision adaptée ou d’une tarification en tant que telle. Les conséquences de la maladie cancéreuse, de l’hépatite virale C ou celles des traitements, notamment les effets secondaires, ne sont pas couvertes par le Droit à l’oubli et doivent donc être déclarées à l’assureur »

Bénéficier du droit à l’oubli ne signifie donc pas ne rien déclarer du tout dans son questionnaire santé. Ainsi certains traitements peuvent ou ont pu faire augmenter certains postes d’analyse de sang. Même si cela est en lien avec un traitement lié au cancer cette anomalie dans les analyses doit être déclarée. Charge ensuite à l’assureur de ne pas en tenir compte.

Deuxièmement « Toutefois, si vous en transmettiez par erreur, le service médical de l’assureur ne les prendra pas en compte dans son évaluation du risque. »

Les assureurs parlent ici de déclaratifs ou examens médicaux que vous transmettriez par erreur au service médical. Vous avez ainsi la garantie que même si vous vous trompez en déclarant une pathologie cancéreuse l’assureur n’en tiendra pas compte. Ainsi vous n’aurez ni surprime ni exclusion de garantie sur votre assurance de prêt immobilier.

Quelle différence entre la grille de référence et le droit à l’oubli ?

Il existe un second dispositif en lien avec des antécédents de maladie cancéreuse, la grille de référence AERAS

Cette grille a pour objectif de fixer les conditions d’accès aux assurance emprunteurs par type de cancerT

Suivant les cancers et leur ancienneté l’assureur devra accepter le contrat au tarif normal ou avec des surprime plafonnées

Nous venons de le voir le droit à l’oubli permet de ne pas déclarer sa pathologie cancéreuse si celle-ci est assez ancienne et que vous rentrez dans le cadre (prêt immobilier qui se finit avant vos 71 ans + fin de protocole thérapeutique il y a plus de 5 ans.

Il existe un second dispositif lui aussi en lien avec des antécédents de maladie cancéreuse.

Il s’agit de la grille de référence AERAS

Cette grille a pour objectif de fixer les conditions d’accès aux assurance emprunteurs par type de cancer (sein, prostate, thyroïde,). Suivant les cancers et leur ancienneté l’assureur devra accepter le contrat au tarif normal ou alors avec des surprimes qui sont plafonnées.

Comme pour le droit à l’oubli il faudra :

- Que l’assurance couvre un prêt immobilier ou professionnel (achat locaux ou matériel)

- Que le contrat se termine avant le 71ème anniversaire de l’emprunteur

Mais une autre condition va venir se rajouter :

- Que la part assurée du prêt immobilier soit inférieure à 420 000€ pour un prêt de résidence principale. On ne tient pas compte dans ce cas des prêts relai. Pour tous les autres prêt immobiliers ou professionnel se sera un encours global de 420 000€ qui pourra être exploité

Pour bien comprendre cette notion d’encours assuré cela signifie que si vous assurez votre prêt à 50% vous pourrez empruntez jusqu’à 840 000€ pour votre résidence principale et bénéficierez de la grille de référence AERAS.

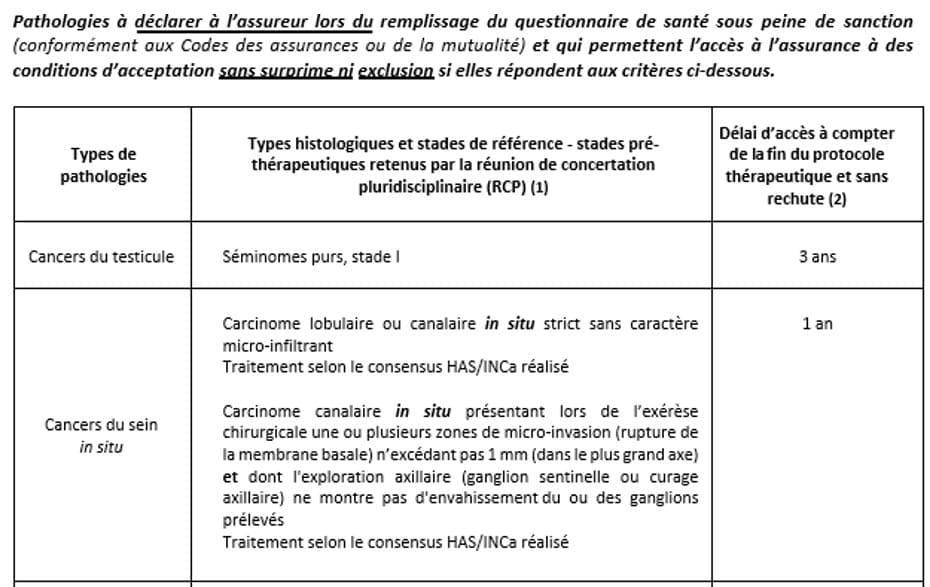

Exemple : j’ai eu un cancer du sein in situ dont le protocole thérapeutique est achevé depuis 3 ans

Lorsque l’on regarde la grille de référence AERAS ci-dessous on constate que le cas du cancer du sein peut rentrer dans le cadre d’une acceptation spécifique (pas de surprime, pas d’exclusion) si le type histologique et le stade corresponde.

Ainsi dans ce cas vous n’allez pas bénéficier du doit à l’oubli car le délai n’atteint pas les 5 ans. Par contre vous rentrerez dans le cadre de la grille de référence AERAS

Contrairement au droit à l’oubli vous devrez déclarer votre cancer dans le questionnaire santé mais le résultat sera identique puisque vous n’aurez ni majoration ni exclusion.

Il faudra simplement s’assurer que votre rentrez dans le cadre de ce dispositif (âge à la fin de l’emprunt, type de prêt et montant assuré de l’emprunt inférieur aux 420 000€).

Changer d’assurance emprunteur pour bénéficier du droit à l’oubli

L’assureur actuel de votre prêt immobilier ne fera rien de manière automatique

De part le droit à l’oubli vous bénéficierez d’une annulation de vos surprimes

si vous avez eu un infarctus, pose de stent, opérations ou atteint d’un diabète, d’une spondylarthrite, voyez si vous ne pouvez pas bénéficier d’assurance emprunteur sans questionnaire santé

La réduction de délai de 10 ans à 5 ans s’applique à toute les adhésion assurance emprunteur depuis le 1er mars 2022.

Ainsi si vous êtes concerné par cette réduction de délai vous avez tout intérêt à étudié la possibilité de changer d’assurance de prêt.

L’assureur actuel de votre prêt immobilier ne fera rien de manière automatique. Ainsi même si vous faites une démarche pour demander une révision de votre dossier il vous sera opposé le fait que vous devez refaire une demande complète. A compter de là il est tout à fait opportun de voir si un autre contrat ne serez pas plus intéressant pour vous.

De part le droit à l’oubli vous bénéficierez :

- D’une annulation de vos surprimes

- D’un accord sur les garanties qui ont pu vous être refusées

- D’une suppression des exclusions sur les affections cancéreuses si vous aviez donné votre accord sur ce type de restrictions

En complément de cela vous pourrez choisir un contrat plus couvrant avec des garanties du type :

- Couverture des affections dorsales et psychiques sans condition d’opération ou d’hospitalisation

- Couverture de l’invalidité partielle comprise entre 33 et 66%

- Solde de votre emprunt en cas d’invalidité totale de plus de 66%

Le droit à l’oubli ne fonctionne pas pour les pathologies non cancéreuses.

Ainsi si vous avez eu infarctus, pose de stent, opérations, arrêt de travail ou êtes atteint d’un diabète, d’une spondylarthrite, d’un surpoids vous avez tout intérêt à voir si vous ne pouvez pas bénéficier d’assurance emprunteur sans questionnaire santé. Grâce à la Loi Lemoine il existe un cadre dans lequel vous pouvez bénéficier d’une dispense de questionnaire santé.

Là aussi le changement d’assurance emprunteur vous permettra de réduire votre taux d’assurance tout en y gagnant sur les garanties.

Dans toutes ces situations il est fortement conseillé de s’adresser à des courtiers spécialisés en assurance emprunteur. Vous bénéficierez ainsi d’un accompagnement technique tant sur l’application des dispositifs que sur les choix de contrats adaptés à votre situation.

Vous désirez être conseillé sur la Réduction du Droit à l'Oubli

Contactez-nous, nous revenons rapidement vers vous