Luko : que deviennent les assurance emprunteurs suite à la liquidation judiciaire ?

Luko : un courtier ou un assureur de crédit immobilier?

Un rachat pas Allianz Direct

Suite à la liquidation judiciaire de Luko nombre de question apparaissent concernant les contrats commercialisés par cette start up. Si vous avez adhéré à un contrat assurance emprunteur par le biais de Luko, sans doute vous demandez vous de manière légitime si vous êtes toujours assuré. Les contrats d’assurance emprunteur Luko vont-ils être résilié ? Qui sera votre interlocuteur en cas de sinistres (arrêt de travail, invalidité, décès, …). La banque va-t-elle être informé de cette liquidation judiciaire ? Votre couverture d’emprunt était-elle de bonne qualité ?

Courtier spécialisé en assurance emprunteur, je rédige ces quelques lignes, pour avoir suivi les déboires de cette start up et la reprise imminente par la compagnie Allianz.

Si vous souhaitez changer d’assurance emprunteur ou obtenir un tarif, notre comparateur d’assurance emprunteur vous permettra d’avoir un ordre d’idée du taux d’assurance emprunteur en fonction de votre âge et de votre durée d’emprunt. En cas de refus d’assurance , d’exclusions ou de surprime, notre connaissance sur les risques aggravés de santé peuvent vous aider à obtenir les garanties exigées par votre banque.

Les assurance emprunteur Luko vont-elles être résiliées ?

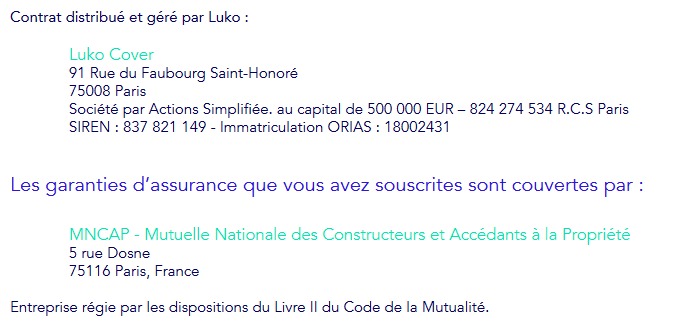

Luko avait une triple casquette.

Celle de courtier, celle d’assureur mais aussi celle de gestionnaire.

Pour être tombé à quelque reprise sur des devis d’assurance emprunteur proposé par Luko, la société utilisait le statut de courtier d’assurance. En pratique, et bien qu’indiquant sur leur site internet qu’ils cassaient les prix, ce sont des offres déjà existantes sur le marché qui était commercialisé.

Ainsi des offres Iriade, Suravenir, MNCAP, CNP, Malakoff ont pu être proposée. Ces offres étaient celle d’un courtier grossiste et sont toujours commercialisé par des courtiers en agence. Il n’y avait donc aucune exclusivité Luko. Marketing, quand tu nous tiens ….

Si elles ont été souscrite, le fait que le courtier Luko n’exerce plus ou soit repris par un assureur n’a aucune incidence sur votre couverture. Vous êtes assuré chez Iriade, Suravenir, MNCAP, CNP ou Malakoff et prélevé par un organisme qui n’a pas de lien avec Luko.

Néanmoins cela ne vous empêche pas de vous poser la question de savoir si vous êtes correctement assuré. En effet Luko, comme les autres comparateurs d’assurance sur internet, ne faisait que proposer un contrat d’assurance emprunteur équivalent à celui de votre banque.

Vu qu’il s’agit de mon métier, je suis en mesure de vous indiquer qu’un contrat équivalent à celui de votre banque n’est pas forcément un contrat qui vous couvre correctement. Si votre prêt est au LCL, cela signifie que vous aurez des carences sur les affections dorsales et psychiques et une absence de couverture en cas d’IPP. Comme avec une majorité de contrat en délégation, vous payez moins cher qu’à la banque mais si vous étiez mal couvert, vous le rester.

Pour ces offres, Luko n’a pas utilisé sa casquette d’assureur pour par la partie assurance emprunteur. Ainsi Luko n’assure directement aucun crédit immobilier.

En revanche Luko avait négocié un contrat avec la compagnie MNCAP. Ici ils étaient gestionnaires et courtier grossiste. Luko est donc mentionné dans les notices d’assurance emprunteur comme étant le gestionnaire.

On le voit ici dans les conditions générales de vente de l’assurance emprunteur Luko, seule la distribution et la gestion est assurée par la start up.

Les garanties sont assurées par la MNCAP.

Concrètement cela signifie que si la compagnie ALLIANZ qui rachète Luko décide à un moment de reprendre cela à son compte les choses peuvent évoluer. Vous pouvez ainsi être noyé dans la masse….

Vous êtes donc toujours assuré mais en cas de pépin il peut devenir plus compliqué d’avoir un interlocuteur…il suffit pour cela de regarder les avis internet sur Luko. Désormais vous devrez vous adresser à Allianz Direct (filiale) de la compagnie pour la vente internet). Tout ceci se mettra en place petit à) petit….

Devez vous changer d’assurance emprunteur si vous avez adhéré chez Luko ?

Que vous ayez souscrit par le courtier Luko ou que vous ayez adhéré au contrat MNCAP géré par Luko vous n’avez aucune obligation de changer d’assurance.

En revanche je vous inviterai à faire expertiser votre contrat afin de savoir si vous êtes correctement couvert et au bon prix.

Votre contrat assurance emprunteur a peut être été souscrit car vous aviez une assurance habitation chez Luko. Rappelons que les fondateurs de Luko se sont lancés dans l’assurance « par hasard ». Le projet d’origine était un boitier permettant de prévenir des fuites d’eau. Nous sommes donc loin de la culture assurance et des différences qu’il peut exister sur des couverture décès ptia ipt itt.

N’oubliez pas que le principe d’un start up est avant tout de grossir afin d’être revendu dans un second temps à une entreprise plus importante. Dans le cas de Luko, l’expertise en assurance emprunteur ou habitation n’a jamais été mise en avant. Seul le prix était clairement affiché. Puisqu’une partie des offres assurance emprunteur Luko étaient des produits déjà existant sur le marché, aucune spécificité tarif n’a été mis en avant.

Vous aviez tout simplement souscrit sur la promesse d’un tarif moins élevé que celui de votre banque. Nous sommes donc ici sur du marketing de comparateur d’assurance de prêt. Pas plus, pas moins.

Si la plateforme Luko nous vous a pas exposé les différences entre les modes d’indemnisation IPT et ITT, l’importance d’une souscription d’invalidité partielle ou l’aspect tarif sur 8 ans, c’est peut être que ce n’était tout simplement pas leur métier.

Vendre un contrat sur internet c’est simple, surtout si l’emprunteur adhère dans le seul but de payer moins cher. En revanche, analyser des prestations et savoir les comparer au-delà des critère CCSF sélectionné par le logiciel c’est un métier de spécialiste.

Dans l’hypothèse où vous souhaitiez changer d’assurance emprunteur, la Loi Lemoine vous permettra de résilier à tout moment. Passez par un courtier spécialisé en assurance emprunteur vous permettra de faire une comparaison en allant au-delà des critères d’équivalence de garantie demandé par la banque.

Payerez vous moins cher que chez Luko ?

Il faudra le vérifier.

La motivation première, à mon sens, doit être de vérifier que vous êtes correctement assuré. Comme sur tout comparateur d’assurance, vous avez adhéré seul et avez peut être commis des erreurs.

Allianz Direct reprend Luko et la gestion des assurances emprunteur ?

Allianz Direct est la société qui reprend Luko. Cette société est celle qui se charge de la vente des Assurance Allianz en direct et via une plateforme téléphonique. Allianz Direct s’est intéressé à Luko (qu’elle souhaitait racheter pour 4€ symbolique) tout simplement pour la partie informatique.

Les compagnies d’assurance d’une certaine taille rachètent régulièrement des starts up pour la partie informatique. Cela leur permet d’un outil clé en main destinée à la vente de leur contrats (auto, habitation, emprunteur, ….).

Les salariés Luko étant repris en totalité par Allianz le fonctionnement de la société ne devrait pas changer à court terme. Néanmoins les fonctionnements d’une Start up qui a dépensé des dizaines de millions d’euros sans atteindre un seuil de rentabilité et ceux d’une société comme Allianz Direct qui a je le suppose le souhait d’être rentable, risque de ne pas être les mêmes….

Luko était avant tout connu pour sa plateforme informatique. Le métier d’assureur de crédit immobilier, c’est autre chose.

Pour sélectionner un autre courtier pour votre assurance de prêt voici quelques conseils :

- Ne pas choisir un courtier qui sélectionne le contrat uniquement sur la notion d’équivalence de garantie avec la banque

- Optez pour un cabinet d’assurance spécialisé dans l’assurance emprunteur. Les comparateurs d’assurance sans maîtrise technique ensuite, n’aura pas plus d’intérêt que la démarche que vous avez mené précédemment.

- Voyez si vous pouvez avoir une cotisation d’assurance fixe ou la conservé

- Faites vous expliquer la couverture Luko, ses avantages et ses inconvénients

- Si vous avez adhéré sans questionnaire de santé, vérifier que votre assurance emprunteur couvre vos pathologies ou maladie passées. La Loi Lemoine a permis dans certains cas d’adhérer sans questionnaire santé. En revanche il y un cadre bien précis et certaines compagnies excluent clairement les antécédents de santé de la couverture IPT ITT. Si vous n’étiez pas dans le cadre car Luko ne vous a pas expliqué à l’oral ou à l’écrit tous les points de la Loi, peut être êtes vous en fausse déclaration à ce jour.

Comme je l’indique régulièrement aux emprunteurs qui nous contacte après avoir adhéré par des plateforme en ligne, sans interlocuteur, vous seul assumerez vos choix.

L’outil informatique et la fluidité d’adhésion c’est sympa. En revanche, ce qui compte dans un contrat d’assurance emprunteur ceux sont les garanties souscrites et la notice qui explique le fonctionnement des garanties. En cas de sinistre les choses seront non seulement moins fluides mais surtout l’aspect marketing prendra fin.

Si vous n’êtes pas passé par un expert du domaine en capacité de vous accompagner en cas de sinistres les choses peuvent se corser. Ici, aucune allusion à Luko mais c’est une chose à garder en tête si l’on ne souhaite pas se retrouver en revendre son bien suite à une maladie.

Le prêt immobilier est le premier poste de dépense. Il se doit donc d’être assuré tout risque (tarif voiture 20 000€ VS emprunt immobilier 300 000€). Si l’on prend conscience du différentiel d’engagement on ne s’assure pas au tiers via un devis fait en trois minutes sur internet.

Un courtier pour vous aider à comparer les assurances de crédit immobilier ?

Spécialisé en assurance emprunteur, nous vous offrons la possibilité de comparer jusqu’à 40 contrats. Changer d’assurance emprunteur est une source d’économie importante sur le coût de votre prêt immobilier. Il conviendra, en revanche, de ne pas se contenter d’une simple comparaison tarifaire ou de l’équivalence de garantie exigée par votre banque.

Vous cherchez un expert de l’assurance emprunteur capable de vous exposer clairement les points importants du contrat et maitrisant son sujet ? Envie d’optimiser votre TAEA ou votre TAEG ?

DOSSIER URGENT ? Un problème sur l’assurance du crédit (surprime, exclusion, garanties ITT/IPT refusé, taux d’usure, …) ? Une question précise sur votre situation ? Contactez-nous directement 📞 04 67 64 00 17 ou faire votre demande via le formulaire ci-dessous.

Pour connaître la vision Luko : explication sur l’impact de la reprise de Luko par Allianz Direct

Vous désirez être conseillé sur la souscription d'une assurance emprunteur?

Contactez-nous, nous revenons rapidement vers vous