Prêt immobilier : peut-on changer d’assurance emprunteur ?

le changement d'assurance est il possible sur un prêt immobilier

les lois qui permettent de changer d'assurance sur un prêt immobilier ?

le changement d'assurance emprunteur est possible si la banque accepte la résiliation du contrat

le moment où l'on peut changer l'assurance d'un pret immobilier

les crières ccsf sont à prendre en compte avant de changer l'assurance du prêt immobilier

- 20 octobre 2023

- Envoyé par : Assurances

- Catégories: Changer d'Assurance, Délégation Assurance

Les établissements bancaires imposeront toujours d’avoir une assurance emprunteur pour l’obtention d’un crédit immobilier. Celle-ci leur garantit en effet la prise en charge de tout ou partie des échéances de remboursement du prêt en cas de décès, d’invalidité ou d’incapacité par exemple. Cependant, même si votre banque va logiquement vous proposer son propre contrat d’assurance groupe, vous pouvez aussi vous adresser librement à un assureur externe. Quelles sont les lois qui permettent de choisir une autre assurance ? Pourquoi peut-il être dans votre intérêt d’opter pour la délégation d’assurance et quelles sont les conditions à respecter ? Pouvez-vous changer d’assurance en cours de prêt ?

Voici dans cet article toutes les réponses aux questions que vous pouvez vous poser sur le changement de contrat d’assurance emprunteur. S’informer, étudier, maîtriser pour ensuite agir et économiser sereinement.

Quelles sont les lois qui permettent de changer son assurance de prêt immobilier ?

Depuis 2010, plusieurs lois ont été adoptées, vous autorisant désormais à choisir librement et même à changer d’assurance emprunteur dans le cadre d’un crédit immobilier.

La loi Lagarde : choisir son assurance emprunteur avant signature de l’offre de prêt

Historiquement, les banques pouvaient imposer à leurs clients d’adhérer au contrat de groupe qu’elles commercialisaient. La loi no 2010-737 du 1er juillet 2010, aussi appelée loi Lagarde, a supprimé la disposition législative qui admettait cette pratique. Elle permet aux emprunteurs de choisir librement leur assurance de prêt sans que la banque ne puisse modifier les conditions du crédit.

La loi Hamon : résilier son assurance de prêt dans les 12 mois qui suivent la signature de l’offre de prêt

Votée en 2014 et entrée en vigueur le 1er janvier 2015, la loi Hamon, dite la loi Consommation, autorise l’emprunteur à changer d’assurance de prêt immobilier dans les 12 mois qui suivent la signature du crédit. Elle permet donc aux personnes qui trouvent une offre équivalente à meilleur prix dans l’année de faire baisser le coût total de leur crédit.

L’amendement Bourquin : changer d’assurance emprunteur à l’échéance annuelle

En 2018, l’amendement Bourquin va encore plus loin et renforce ce droit en permettant le changement d’assurance emprunteur après la première année de crédit. Il offre la possibilité aux emprunteurs de changer d’assurance chaque année, à la date anniversaire de signature du prêt immobilier.

La loi Lemoine : changer d’assurance emprunteur à tout moment sans préavis

La loi du 28 février 2022 ou Loi Lemoine ouvre quant à elle la possibilité de changer à tout moment leur assurance de prêt, et ce, dès la signature du crédit et sans frais. Depuis le 1er septembre 2022, vous êtes donc libre de résilier à tout moment votre contrat d’assurance emprunteur et de faire jouer la concurrence pour obtenir un contrat équivalent à un tarif plus attractif.

Pour quelles raisons faire un changement d’assurance sur un prêt immobilier ?

Le premier argument est généralement d’ordre économique, mais la délégation d’assurance offre de nombreux autres avantages et possibilités.

Payer moins cher son assurance emprunteur en diminuant le taux

La plupart des emprunteurs négocient leur taux de crédit avec les banquiers, mais ils omettent de se pencher sur le prix de l’assurance de prêt. Or, celui-ci ne devrait pas passer au second plan, car changer d’assurance permet généralement de faire baisser le coût total et le TAEG du crédit immobilier. En effet, l’économie moyenne constatée lors d’un changement d’assurance emprunteur est de l’ordre de 10 000 €. Bien sûr, c’est une moyenne et si votre assurance de prêt vous revient aujourd’hui à 10 000 €, vous ne gagnerez pas cette somme en jetant votre dévolu sur un autre contrat. Néanmoins, quand on est jeune, il n’est pas rare de réussir à diminuer son coût d’assurance de 50 %.

Améliorer ses garanties d’assurance

En plus d’obtenir un contrat d’assurance emprunteur à moindre coût, assurer son crédit immobilier auprès d’une compagnie externe permet fréquemment d’améliorer la couverture. Vous pourrez par exemple :

- Rajouter une garantie IPP pour obtenir une prise en charge en cas d’invalidité partielle (taux d’invalidité entre 33 et 66 %) ;

- Opter pour le principe forfaitaire à la place d’un mode indemnitaire basé uniquement sur la perte des revenus ;

- Bénéficier d’un solde du prêt en cas d’invalidité totale au lieu d’un simple remboursement des échéances ;

- Supprimer des restrictions de garanties sur les affections dorsales et psychiques…

Obtenir des garanties refusées par l’assurance de la banque ou réduire une surprime

En présence d’une maladie ou d’antécédents médicaux, la banque peut vous refuser certaines garanties. Il s’agira fréquemment de l’ITT, qui entre en jeu en cas d’incapacité temporaire totale de travail. Elle pourra aussi exclure de la prise en charge certains soucis de santé, comme le diabète ou une pathologie cardiaque. Dans certaines situations, votre établissement bancaire acceptera de vous assurer, mais en appliquant une surprime à cause de votre problème de santé. Grâce à la délégation d’assurance, il vous sera généralement plus facile d’obtenir une bonne couverture et de supprimer les exclusions de garantie, les compagnies externes étant plus à l’aise avec les risques de santé aggravés. N’hésitez pas à faire appel à un courtier spécialisé, qui vous apportera une aide précieuse afin de respecter l’équivalence des garanties et de diminuer le coût de votre assurance emprunteur.

Opter pour une cotisation fixe ou calculée sur le capital restant dû

La plupart des banques proposent des contrats avec des cotisations d’assurance calculées sur le capital initial. D’autres présentent un mode de calcul basé sur le capital restant dû avec des cotisations très chères en début d’emprunt ; que l’on retrouve entre autres sur les contrats CNP commercialisés par la Banque populaire et la Caisse d’épargne. Selon votre situation, il peut s’avérer plus intéressant d’avoir des cotisations fixes, notamment si vous envisagez de revendre votre bien avant le terme du prêt. Parfois, à l’inverse, il sera préférable de bénéficier de cotisations calculées sur le capital restant dû pour réduire le coût total de votre assurance emprunteur. Avec la délégation d’assurance, vous aurez généralement le choix entre ces deux modes de calcul et pourrez donc opter pour celui qui vous permettra de faire des économies.

Quelles sont les conditions pour changer d’assurance emprunteur ?

les conditions d'assurance à remplir pour que la banque accepte le changement d'assurance emprunteur

la liste des critère ccsf demandé par les banque

11 critères étudiés par la banque pour un changement d'assurance

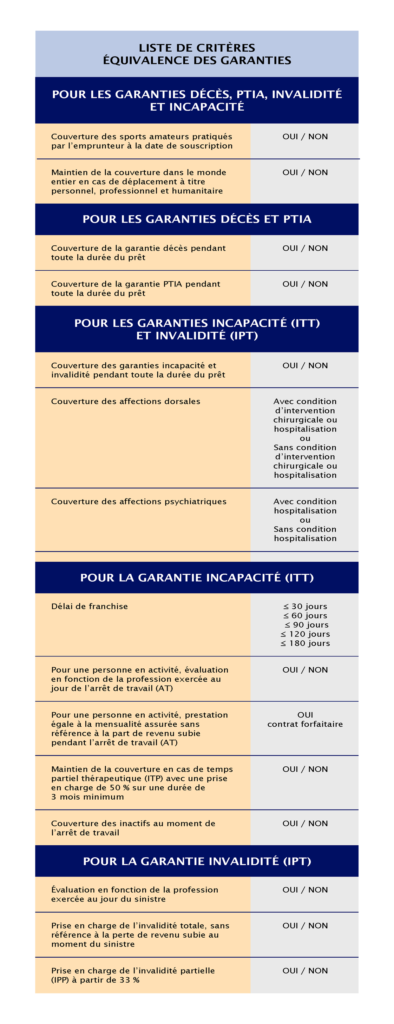

Lorsqu’on envisage un changement d’assurance de prêt, il y a une condition essentielle à respecter : c’est l’équivalence des garanties. Cela signifie que le contrat que vous allez choisir doit être au moins équivalent à celui de la banque. Il faut savoir que tous les établissements prêteurs n’ont pas les mêmes exigences minimales et que ce sont eux, qui, in fine, accepteront ou refuseront votre changement d’assurance.

Prenons un exemple : Le Crédit Agricole demande une couverture des affections dorsales sans condition d’intervention chirurgicale ou d’hospitalisation pour les garanties ITT et IPT. Ainsi, si le contrat que vous proposez en remplacement n’a pas ce fonctionnement de garanties, le Crédit Agricole sera en droit de refuser votre déliaison d’assurance.

Depuis 2015 et la loi Hamon, le Comité consultatif du secteur financier (CCSF) a publié une liste de critères visant à déterminer l’équivalence de garantie ; les voici.

Il existe aussi une liste spécifique pour la garantie perte d’emploi, composée de 18 critères. La banque peut choisir 11 critères au maximum selon le contrat qu’elle commercialise, mais elle ne peut bien évidemment pas sélectionner un critère que son propre contrat ne remplit pas. Vous pourrez retrouver ces critères sur le site internet de votre banque ou dans la fiche standardisée d’information (FSI).

Puis-je choisir un autre contrat que celui de la banque plutôt que de passer par un changement assurance emprunteur ?

prendre une délégation d'assurance pour éviter d'avoir à changer d'assurance emprunteur

changerger d'assurance emprunteur avant la signature du prêt immobilier

les conseils sur le choix de l'assurance prêt immmobilier

Oui, c’est ce que l’on appelle faire une délégation d’assurance. En pratique, on utilise la loi Lagarde, car c’est ce qu’il y a de plus simple sur le plan administratif. On souscrit un contrat d’assurance auprès d’une compagnie externe et la banque n’a plus qu’à indiquer les informations dans l’offre de crédit immobilier. Il faut bien entendu veiller toutefois à respecter l’équivalence des garanties comme nous l’avons vu précédemment.

Vous êtes totalement en droit d’opter pour une meilleure couverture avec des garanties supplémentaires. Par exemple, ce n’est pas parce que votre banque vous propose un contrat qui ne contient pas de couverture en cas d’invalidité partielle que vous ne devez pas prendre cette garantie. Au contraire même, il est souvent recommandé d’aller au-delà des équivalences de garanties demandées par les banques. Avec un contrat alternatif, il vous sera généralement possible de remplir plus de critères et d’obtenir une meilleure couverture. De plus, il faut comprendre que la liste de critères d’équivalence a été créée pour évider que les banques rejettent les délégations d’assurance pour des motifs infondés, mais que de nombreux aspects qualitatifs des contrats ne sont pas présents dessus. Pour être certain de ne pas vous retrouver avec un contrat estimé équivalent, mais qui dévoilera en réalité une moins bonne couverture, prenez conseil auprès d’un expert de l’assureur emprunteur.

Quand on souhaite mettre en place une délégation d’assurance en même temps qu’un prêt immobilier, il arrive parfois que les banques le considèrent comme une négociation. Les banquiers sont alors susceptibles de vous affirmer que votre taux de crédit va augmenter, que vos frais de dossier vont évoluer, voire que votre financement risque d’être refusé. Ce type de pratique est illégal et c’est pour cela que d’autres lois ont vu le jour pour renforcer votre droit à choisir librement votre assurance emprunteur. Sachez qu’une fois l’offre de crédit édité, la banque ne peut pas revenir sur les conditions du prêt.

Puis-je changer d’assurance emprunteur avant la signature de l’offre de prêt ?

il est possible de faire un changement d'assurance avant signature de l'offrede prêt immobilier

les délais pour changer d'assurance avant la signature de l'offre de prêt

la banque édite un avenant à l'offre de prêt si on change l'assurance

Oui, il est tout à fait possible de changer d’assurance de prêt avant la signature. Une fois l’offre de crédit éditée par votre banque, celle-ci est valide 30 jours. Vous êtes même obligé d’attendre le 11e jour pour l’accepter en raison du délai Scrivener, qui octroie aux emprunteurs un temps de réflexion avant de s’engager.

Dans votre offre de prêt, il est également précisé que vous pouvez changer d’assurance avant la signature. Ainsi, dès que vous avez votre offre en main, vous pouvez faire une demande de déliaison d’assurance emprunteur en retournant l’offre de crédit à la banque accompagnée de votre nouveau contrat. Votre banque a alors 11 jours pour accepter votre requête de modification. Si les garanties sont équivalentes, la banque validera votre changement d’assurance et éditera un avenant sous 11 jours. Dans ce cas, vous n’aurez pas besoin d’attendre de nouveau 11 jours pour renvoyer le document signé.

Changer d’assurance juste avant la signature dévoile des avantages et des inconvénients. Le principal point positif est que le contrat de la banque n’aura pas encore pris effet et que vous n’aurez donc aucune cotisation à lui verser. De plus, vous ne risquez pas de ne plus pouvoir souscrire à un contrat alternatif à cause de l’apparition d’un problème de santé et de vous retrouver avec une mauvaise couverture si le contrat de la banque est insuffisant. En revanche, il faut être sûr d’avoir un délai vous permettant de procéder de la sorte. En effet, si le banquier ne gère pas votre demande de délégation dans les temps et que votre rendez-vous chez le notaire est proche, les fonds risquent de ne pas être débloqués à temps. Par contre, si vous n’êtes pas pressé par une telle échéance ou que vous réalisez un achat en VEFA (vente en l’état futur d’achèvement), cette solution est tout à fait envisageable.

La banque ne la verra peut-être pas d’un très bon œil, néanmoins c’est votre droit de procéder ainsi, particulièrement si votre banquier a essayé de vous dissuader de souscrire à une assurance externe. Si vous souhaitez ne prendre aucun risque pour votre achat immobilier, vous pouvez utiliser la loi Lemoine.

Puis-je changer d’assurance emprunteur lorsque le prêt est en cours ou avant le déblocage des fonds ?

le changment d'assurance sur un prêt immobilier est possible avant la mise en amortissement du crédit

le changement d'assurance emprunteur pendant le différé du prêt immobilier

changer à tout moment du crédit immobilier

La loi Lemoine va plus loin que la loi Hamon et l’amendement Bourquin, vu qu’elle permet de changer d’assurance à tout moment du crédit, et ce, dès la signature de l’offre.

Vous n’avez même pas l’obligation d’attendre le déblocage des fonds, même si en pratique il est recommandé d’attendre d’être passé chez le notaire. Ainsi, si vous avez un différé sur votre crédit, vous n’êtes pas tenu d’attendre les premières échéances de prêt. En effet, dans ce cas, vous ne rembourserez pas tout de suite le capital, mais vous réglerez quand même les intérêts et les cotisations d’assurance. Si vous êtes sur un projet pour acquérir un bien à construire ou en cours de construction (VEFA), changer d’assurance dès la signature du crédit vous permettra de faire des économies. Si votre crédit immobilier est déjà en cours, votre nouveau contrat devra respecter l’équivalence des garanties, mais aussi être adapté au capital restant dû et à la durée réelle du crédit. Par exemple, si vous avez emprunté 300 000 € sur 25 ans il y a 2 ans, votre assurance devra couvrir le capital restant à cette date et une durée de 23 ans. Votre contrat alternatif doit bien se caler sur le tableau d’amortissement, sinon votre banque validera l’équivalence des garanties, mais n’éditera pas l’avenant. Enfin, notez que vous ne pourrez pas baisser vos quotités si vous empruntez à deux et étiez jusque-là chacun assuré à 100 %.

Ainsi, résilier une assurance en cours de prêt peut faire économiser de l’argent, mais les possibilités de modifications sont limitées à ce qui a été négocié (ou pas) lors de la mise en place du crédit. De plus, si vous êtes dans l’optique d’attendre volontairement que votre prêt soit engagé pour changer d’assurance, vous prenez plusieurs risques. Vous vous exposez à un refus de la banque, car il existe un certain nombre de points qui peuvent induire un rejet de votre nouveau contrat. C’est d’ailleurs pour cela qu’il faut être vigilant lorsque votre banquier ou un courtier vous conseille de souscrire d’abord l’assurance de groupe de la banque et d’en changer par la suite. Malheureusement, votre état de santé peut aussi se dégrader et entraîner d’autres conditions d’assurance avec des exclusions et des surprimes. De plus, si vous ne parvenez pas à changer d’assurance et que le contrat de la banque n’est pas qualitatif, vous et vos proches en subirez les conséquences en cas d’arrêt de travail, d’invalidité ou de décès. C’est pourquoi il est essentiel de vous adresser à des experts de l’assurance emprunteur pour protéger vos arrières et verrouiller à l’avance ce type de problématiques.

Un courtier pour obtenir l’accord de la banque sur changement d’assurance emprunteur ?

le courtier accompagne sur les différentes étapes du changement d'assurance sur le prêt

courtier ou comparateur pour changer d'assurance sur un prêt immobilier ?

la résiliation d'assurance sur un prêt immobilier

Le courtier assurance emprunteur est le professionnel désigné pour vous accompagner sur les étapes du changement d’assurance emprunteur et obtenir un accord de la banque.

Au-delà des critères standards exigés par la banque pour obtenir la résiliation du contrat groupe, il convient de se concentrer et d’étudier votre couverture réelle. Il peut en effet y avoir des écarts entre le côté théorique et la pratique.

Lorsqu’un comparateur d’assurance étudie votre demande de changement, il se réfère uniquement aux exigences générales de votre banque. Son objectif est que la résiliation d’assurance soit acceptée. Si vous avez souscrit une ou deux options complémentaires ou n’avez pas souscrit le contrat standard de la banque, vous couverture réelle n’est pas prise en compte. C’est ici qu’une perte de garantie peut apparaître. La banque ne refusera pas votre changement d’assurance car vous remplirez les critères minimums. Dans les faits vous serez par contre moins bien garanti.

Il est donc important de s’adresser à un courtier expert du changement d’assurance emprunteur pour vérifier ce type de paramètre.

D’autres part ceci vous évitera aussi que votre résiliation soit gérée par une plateforme qui dans certains cas ne sera pas en capacité de répondre aux objections de la banque. Lorsque les demandes sont techniques, les administratifs de la plateforme peuvent ne pas être assez compétents sur le sujet évoqué. Les délais peuvent ainsi s’allonger créant ainsi des doubles prélèvements de cotisations.

En vous adressant à un courtier qui ne fait que de l’assurance emprunteur vous éviterez ainsi les méandres administratifs et aurez le même interlocuteur à chacune des étapes du changement d’assurance.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Prêt immobilier : peut-on changer d’assurance emprunteur ?

Après analyse des possibilité de changement d’assurance emprunteur

nous trouverons ensemble la meilleure solution pour votre prêt immobilier