Assurance emprunteur et

maladie auto-immune

Est il possible d’assurer son prêt si on a une maladie auto immune ?

Votre maladie auto-immune a entraîné une surprime et vous souhaitez réduire votre tarif d’assurance

- 20 octobre 2023

- Envoyé par : Assurances

- Catégorie: Maladie auto-immune

Assurer un prêt immobilier lorsque l’on a une maladie auto-immune peut s’avérer simple comme extrêmement complexe.

Les banquiers citent le risque aggravé de santé ou la convention AERAS. Ils emploient des termes généraux et vous orientent vers des dispositifs existants. En tant que courtiers assurance emprunteur, nous vous parlerons d’accord ou de refus sur votre assurance emprunteur. Notre métier consiste en effet à trouver des solutions complètes visant à débloquer votre situation.

Lorsque nous évoquons l’assurance d’un prêt avec une maladie auto-immune, nous parlons d’assurer un prêt en déclarant, par exemple, un diabète, une spondylarthrite ankylosante, une polyarthrite rhumatoïde ou une maladie de Crohn.

Conscients que ces pathologies présentent une spécificité sur l’assurance emprunteur, nous avons mis en place un outil entièrement dédié à l’étude de dossier, dit de risque aggravé de santé. Grâce à ce dispositif digital innovant allié à notre réflexion et nos connaissances techniques, vous mettez toutes les chances de votre côté pour obtenir votre prêt.

Comment trouver un contrat d’assurance emprunteur qui couvre les maladies auto-immunes ?

Chaque compagnie d’assurance possède sa propre grille d’acceptation médicale et donc sa propre acceptation selon la pathologie que vous déclarez.

Voici comment se présente notre métier de courtier pour assurer un prêt avec un déclaratif de maladie auto-immune.

En fonction de votre situation, notre expérience nous permet de vous orienter sur tel ou tel produit suivant la compagnie, mais aussi la banque dans laquelle vous allez faire le prêt immobilier.

Nous devons tenir compte de la banque, car chacune a des exigences spécifiques. Pour une spondylarthrite ankylosante ou une polyarthrite, vous pouvez ainsi vous retrouver avec des difficultés inattendues si vous réalisez votre emprunt chez Bred, Bnp, Crédit Agricole ou la Caisse d’Épargne.

Notre outil a été spécialement pensé pour gérer ce type de situation.

Quand vous déclarez une maladie auto-immune dans votre questionnaire santé, vous êtes souvent dans une des situations suivantes :

Nous intervenons chaque jour pour débloquer ces situations que nous connaissons bien.

Notre objectif : faire en sorte que votre offre de prêt puisse être éditée.

Quelles sont les garanties d’assurance demandée pour un prêt si on a une maladie auto immune ?

Peut on assurer l’itt avec une maladie auto immune ?

Avec ou sans maladie auto-immune, l’assurance emprunteur n’est pas obligatoire, mais elle est systématiquement demandée pour l’édition d’une offre de prêt.

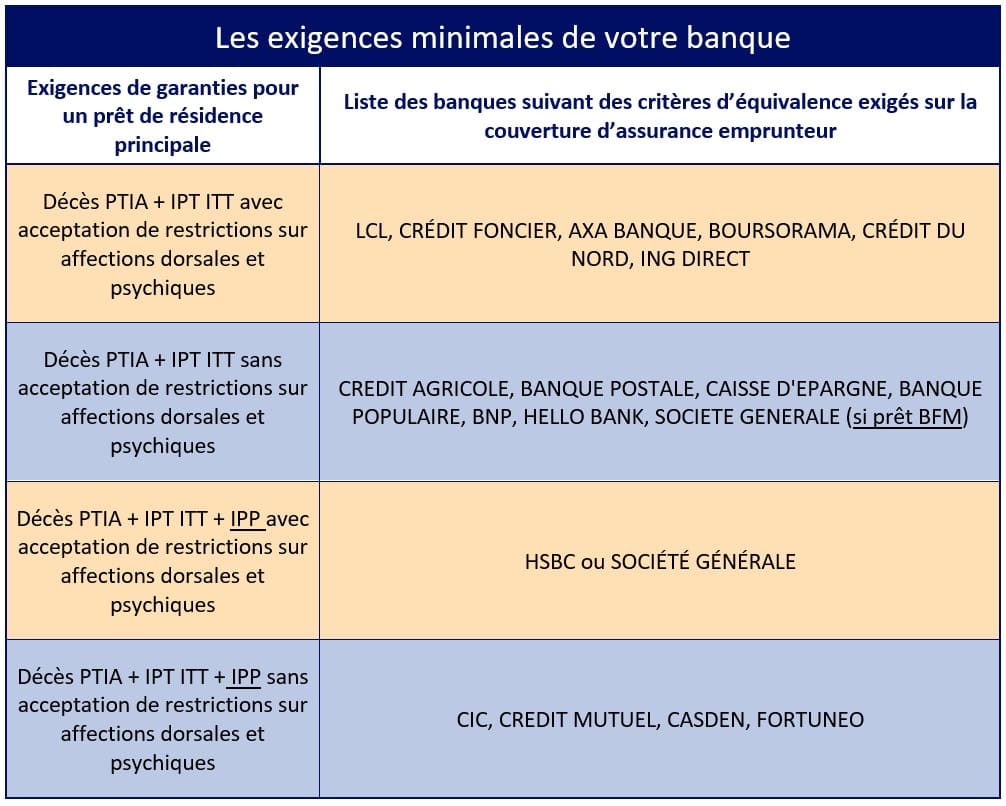

La banque souhaite que vous puissiez fournir pour un prêt de résidence principale trois garanties :

Malgré votre déclaration d’état de santé plus conséquente que la moyenne, votre banquier vous demandera exactement la même chose qu’à n’importe quel emprunteur.

Pour une maladie auto-immune et notamment les diabètes de type 1, les spondylarthrites et les polyarthrites, la difficulté se situe la plupart du temps sur l’accord des garanties ITT et IPT. Si vous n’arrivez pas à obtenir ces garanties, la banque peut vous refuser l’emprunt. En effet, il faut savoir que l’accord de principe qui vous a été donné peut-être remis en cause, en absence des garanties d’assurance demandées.

Voici, banque par banque, les exigences d’assurance à remplir si vous souhaitez passer par une délégation d’assurance.

Quelles sont les compagnies d’assurance avec des contrats en délégation pour une maladie auto-immune ?

Quel contrat en délégation assure les maladie auto immunes ?

Les délégations d’assurance sont des contrats d’assurance emprunteur qu’il est possible de prendre en dehors de la banque. C’est un droit. Vous pouvez assurer votre emprunt en dehors de votre banque, si vous respectez ce que les banques appellent leurs critères d’équivalences (tableau ci-dessous).

Dans une majorité de cas, ces contrats sont plus adaptés à votre déclaration d’état de santé et bien moins chers que ceux des banques.

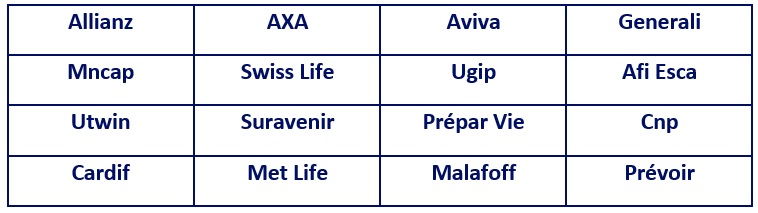

Voici une liste de compagnies qui présentent des contrats d’assurance emprunteur en délégation d’assurance :

Mais attention, tous ne sont pas adaptés aux maladies auto-immunes, d’où l’importance de faire appel à un courtier spécialisé en assurance emprunteur risque aggravé. Notre métier consiste à vous orienter vers la ou les compagnies d’assurance adaptées.

En avançant « au hasard », vous prenez le risque d’échouer dans vos démarches dans 50 % des cas pour un diabète de type 2, et même dans 75 % des cas pour un diabète de type 1, une polyarthrite ou une spondylarthrite.

Échouer, c’est se voir opposer un refus de garantie ITT alors que l’on a multiplié les rendez-vous médicaux pour aller faire remplir les questionnaires de santé à son médecin ou son spécialiste.

Échouer, c’est se faire refuser son prêt immobilier à cause de l’assurance emprunteur.

Maladie auto-immune : une assurance emprunteur avec ou sans questionnaire de santé ?

Peut on assurer un prêt sans surprime ni exclusion si on a une maladie auto immune ?

Il existe deux cas de figure pour votre assurance emprunteur :

Cas no 1 : votre emprunt est à assurer pour moins de 200 000 € (ex. : assurance à 50 % de 390 000 €= 195 000 €) et vous allez le terminer avant vos 60 ans.

Dans ce cas, vous pouvez bénéficier grâce à la loi Lemoine d’une assurance emprunteur sans questionnaire santé.

Votre difficulté sur la partie assurance emprunteur sera donc a priori réglée. Restez toutefois très vigilant sur le choix de votre contrat d’assurance emprunteur. Une bonne partie des contrats contiennent en effet des restrictions, exclusions et limitations plus importantes que la moyenne. Ces points sont donc à vérifier avant toute souscription.

Cas no 2 : vous ne rentrez pas dans le cadre de la loi Lemoine ci-dessus.

Vous allez au mieux bénéficier de la convention AERAS, mais vous devrez remplir un questionnaire santé.

Lorsque vous y déclarerez votre maladie auto-immune. L’assureur voudra tout d’abord savoir de quelle pathologie il s’agit : diabète, SEP, lupus, maladie de Crohn, maladie de Basedow, thyroïdite d’Hashimoto… Selon votre maladie, il vous demandera aussi des questionnaires spécifiques à faire remplir par votre médecin. En voici quelques exemples :

La décision de l’assureur dépendra notamment :

Quelles surprimes et/ou exclusions engendrent une maladie auto-immune sur les garanties décès PTIA IPT ITT ?

Quelle est la surprime la plus basse quand on a une maladie auto immune ?

Une fois les informations sur votre maladie étudiées, l’assureur va vous donner ses conditions d’acceptation.

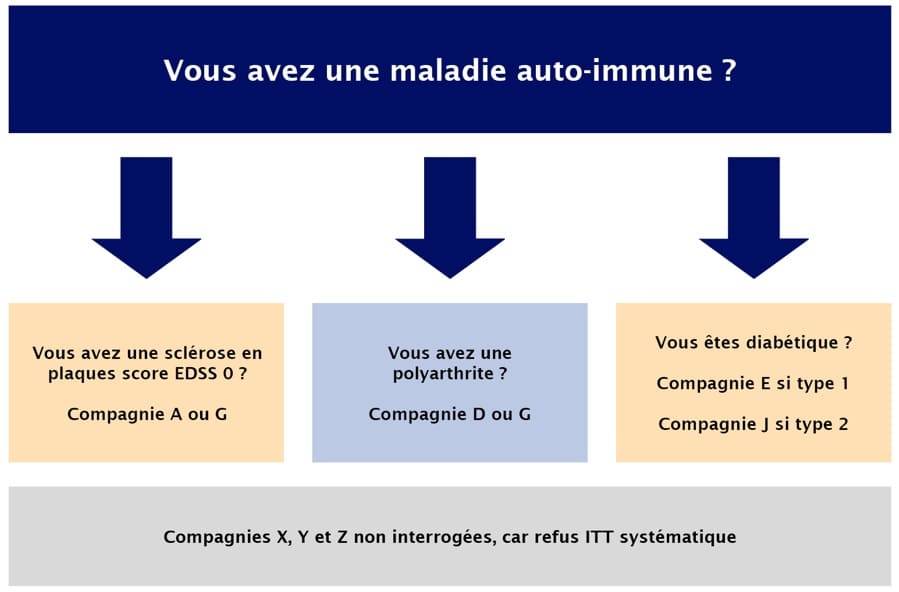

Dans l’hypothèse où les paramètres sont au vert, nous avons possibilité, à notre niveau, d’obtenir les acceptations suivantes :

Lorsque l’apparition de ces maladies est récente ou si celles-ci ne sont pas stables, l’accord des garanties ITT se réduit.

Quel est l’intérêt de passer courtier assurance emprunteur pour les maladies auto-immunes

Existe-t-il des courtiers spécialisés pour assurer les maladies auto immunes ?

Avec nous, vous bénéficiez d’un interlocuteur unique. Inutile donc d’exposer plusieurs fois votre situation et de la reprendre à chaque fois.

D’autres points sont à prendre en compte, car ils peuvent être déterminants :

Le taux d’usure et l’accord de prêt sans garantie ITT doit être anticipés, tout comme la possibilité de résiliation d’assurance si vous avez été contraint de prendre l’assurance de la banque dans un premier temps.

Le mot de l’expert : Geoffroy ROQUES spécialiste de l’assurance emprunteur

– Les maladies auto-immunes sont très fréquentes et sont donc de mieux en mieux appréhendées par nos partenaires assureurs.

– Néanmoins, reste à bien prendre en compte tous les aspects du dossier, car nous savons que de nombreux assureurs n’auront pas une réponse capable de satisfaire votre banque.

– C’est pourquoi il ne faut pas hésiter à prendre 3 ou 4 jours pour recueillir d’autres réponses.

En tant qu’emprunteur, vous allez vous engager sur 20 ou 25 ans la plupart du temps.

– Il convient donc de réduire le prix de l’assurance emprunteur et d’optimiser les garanties pour obtenir un contrat qui vous couvre même en cas de maladies autres que celles déclarées dans votre questionnaire santé.

– Quitte à payer autant, vous devez vérifier que tout fonctionne correctement. Sinon, il vous faut envisager un changement d’assurance, désormais permis par les lois Hamon et Lemoine.

Assurance emprunteur et maladie auto-immune

Assurance emprunteur et maladie auto-immune

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Assurance emprunteur et maladie auto-immune

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier