L’assurance emprunteur est-elle obligatoire pour obtenir un crédit immobilier ?

a ton l'obligation de s'assurer sur décès ptia ipt itt pour avoir un accord de crdéit immobilier?

le caractère obligatoire de l'assurance mprunteur sur un prêt immobilier

l'assurance emprunteur un critère d'octroi du prêt immobilier

l'accord de principe sur un prêt immobilier sous réserve d'obtenir une assurance emprunteur

les critères d'équivalence de garantie pour accepter une assurance emprunteur en délégation

- 20 octobre 2023

- Envoyé par : Assurances

- Catégories: Changer d'Assurance, Délégation Assurance, taux d'assurance emprunteur

Sur le plan juridique, il n’existe aucune obligation de souscrire une assurance pour obtenir un crédit immobilier, mais, en pratique, la banque conditionne toujours l’octroi du prêt à la souscription d’une assurance emprunteur. Pour le dire simplement : sans assurance, pas de crédit ! C’est pourquoi le coût de l’assurance emprunteur fait partie des frais intégrés dans le taux annuel effectif global (TAEG) au même titre que les intérêts ou les frais de dossier. Dans quels cas un prêt immobilier peut-il être accordé sans assurance ? Où pouvez-vous assurer votre crédit et quelles garanties devez-vous obtenir ? Comment est calculé le TAEG ? Aujourd’hui, nous répondons à toutes les questions qui vous viennent sûrement en tête si vous commencez à vous renseigner sur l’assurance de prêt.

Aujourd’hui, nous répondons à toutes les questions qui vous viennent sûrement en tête si vous commencez à vous renseigner sur l’assurance de prêt.

Est-il obligatoire de s’assurer pour obtenir un crédit immobilier ?

Malgré l’absence de contrainte légale, les banques exigent toujours la souscription d’une assurance de prêt. Depuis 2015, elles sont donc tenues de remettre aux futurs emprunteurs un document détaillant les garanties qu’elles requièrent en matière d’assurance : c’est ce qu’on appelle la fiche standardisée d’information ou FSI. Cette dernière doit énumérer les caractéristiques des garanties demandées et les seuils minimaux pour chacune d’elles. Elle dévoile également le coût de l’assurance et recense les critères de prises en charge avec les délais de franchise, de carence et les exclusions.

En pratique, seule la convention AERAS permet un accès au crédit immobilier sans assurance, mais celle-ci intervient uniquement dans les cas où les emprunteurs n’ont pas réussi à s’assurer à cause d’un problème de santé. Le prêteur examinera alors si des garanties alternatives peuvent être mises en place, comme une hypothèque sur un autre bien. Dans certaines situations, la banque peut aussi se satisfaire d’un placement pour garantir l’emprunt, mais cela reste rare. En règle générale, une personne qui veut obtenir un crédit immobilier ne peut pas choisir de ne pas être assurée.

Avez-vous l’obligation de vous assurer à la banque pour obtenir le prêt immobilier ?

Depuis la loi Lagarde du 1er juillet 2010, les banques ne peuvent plus imposer à leurs clients d’adhérer au contrat d’assurance emprunteur qu’elles commercialisent. Cela signifie que vous n’êtes plus obligé de prendre l’assurance de groupe proposée par votre organisme prêteur. Vous pouvez donc librement choisir une autre compagnie pour assurer votre crédit : c’est ce qu’on appelle la délégation d’assurance. En revanche, vous devez nécessairement obtenir des garanties équivalentes à celles demandées par votre banque.

Généralement, il est beaucoup plus intéressant d’opter pour une assurance externe, car cela permet de bénéficier de contrats moins chers, plus qualitatifs et parfaitement adaptés au profil des emprunteurs avec des garanties sur-mesure. Vous pouvez souscrire une assurance en délégation dès le début d’un projet immobilier, mais vous pouvez aussi changer d’assureur en cours d’amortissement de crédit grâce à la loi Lemoine du 28 février 2022.

Les établissements bancaires n’ont plus le droit de rejeter votre demande de prêt si vous décidez d’assurer votre emprunt « hors banque », mais ils ne sont pas non plus autorisés à en modifier les conditions. De ce fait, ils ne peuvent pas revoir à la hausse le taux du prêt ni même les frais de dossier pour ce motif.

Quelles sont les garanties obligatoires dans une assurance emprunteur pour obtenir prêt immobilier ?

Les garanties obligatoires dépendent de l’établissement bancaire et du projet immobilier. En revanche, quelle que soit la situation, la garantie Décès est toujours exigée et souvent associée à la garantie PTIA, qui intervient en cas de décès ou de perte totale et irréversible d’autonomie de l’emprunteur. Les garanties IPT, IPP et ITT sont quant à elles facultatives, tout comme la garantie perte d’emploi. Chaque banque détermine les garanties nécessaires à l’obtention du crédit.

Généralement, les organismes prêteurs demanderont les garanties Décès, PTIA, IPT et ITT pour l’achat d’une résidence principale ou secondaire. Certains réclameront en plus la garantie IPP (Invalidité Permanente Partielle) et n’accepteront pas de restrictions sur les affections dorsales et psychiques. Pour un prêt locatif, les exigences de la banque seront moindres. Elle se satisfera souvent des garanties Décès et PTIA, car elle estimera que l’emprunteur continuera de percevoir des loyers en cas d’arrêt de travail ou d’invalidité et pourra donc honorer ses échéances de prêt.

Si vous optez pour une assurance externe, veillez bien à respecter les exigences minimales de la banque auprès de laquelle vous réalisez votre crédit.

La banque a-t-elle l’obligation de vous accorder l’assurance emprunteur lors d'une demande de prêt immobilier?

La réponse est : non ! Hormis le cas où la part assurée par personne est inférieure à 200 000 euros et le remboursement total du prêt intervient avant les 60 ans de l’emprunteur (Loi Lemoine), l’adhésion est subordonnée à un questionnaire de santé.

Si vous déclarez un problème de santé ou une maladie, la banque par l’intermédiaire de sa compagnie d’assurance peut :

- Refuser complètement de vous assurer ;

- Rejeter certaines garanties.

Contrairement aux contrats auto, pour lesquels il est possible de saisir le Bureau central de tarification afin d’obtenir une responsabilité civile, il n’existe aucun dispositif visant à contraindre les compagnies d’assurer un crédit immobilier. La convention AERAS n’ouvre pas droit à l’assurance ; elle permet seulement de faciliter l’accès à l’assurance et à l’emprunt des personnes ayant ou ayant eu un problème de santé.

Si la banque refuse d’assurer votre prêt, vous pouvez vous tourner vers la délégation d’assurance et des courtiers spécialisés dans l’assurance emprunteur. Mais sachez aussi que, dans le cadre de la convention AERAS, la banque est tenue d’étudier les alternatives à l’assurance emprunteur, comme :

- Une prévoyance personnelle ou d’entreprise ;

- Une caution ;

- Une hypothèque sur un bien immobilier ;

- Un placement financier…

Est-ce que seule la part obligatoire de l’assurance emprunteur rentre dans le TAEG du crédit ?

Lorsque l’on se retrouve avec un problème de taux d’usure sur un prêt immobilier, il est fréquent de se pencher en priorité sur le coût de l’assurance emprunteur. Or, ce n’est pas le coût ou le taux de l’assurance qui est à regarder. C’est la part obligatoire de l’assurance emprunteur qui se doit d’être réduite pour baisser le TAEG (taux annuel effectif global).

Faire baisser le coût de l’assurance de prêt du coemprunteur, si cette partie n’est pas considérée comme obligatoire, représente donc une pure perte de temps.

Lorsque vous faites un prêt immobilier, la banque vous indique que l’assurance emprunteur est obligatoire pour l’obtention du crédit. Dans les faits, c’est vrai, mais il manque un bout sur l’information. La banque demande une assurance emprunteur, mais seule la partie obligatoire sera intégrée à votre TAEG.

Si vous empruntez en couple et que la banque vous demande de vous assurer avec une quotité de 100 % chacun, vous serez garantis à 200 %. Or, la banque ne rentrera que 100 % dans le TAEG en faisant une répartition. Parfois, elle rentrera les 100 % de l’emprunteur ; parfois, elle prendra 50 % du coût de chaque coemprunteur.

Des garanties d’assurance obligatoire différentes par banque pour le calcul du TAEG du crédit ?

Bien qu’il n’existe qu’une seule méthode pour calculer un TAEG du crédit immobilier, chaque banque va procéder de manière différente.

La Banque populaire et la Caisse d’Épargne feront un équilibre spécifique entre chaque co emprunteur et ne feront pas rentrer dans le TAEG :

- Le coût de l’assurance si vous sélectionnez l’option forfaitaire ;

- Le surcoût lié au rajout d’une franchise à 30 jours ;

- Les garanties IPT et ITT si elles ont été demandées pour un investissement locatif.

Le CIC et le Crédit Mutuel prendront dans le coût d’assurance intégré au TAEG seulement 50 % du coût des garanties ITT et IPT. Ainsi, dans le TAEG apparaîtra uniquement 100 % du coût de la garantie décès PTIA et 50 % pour les garanties incapacité invalidité.

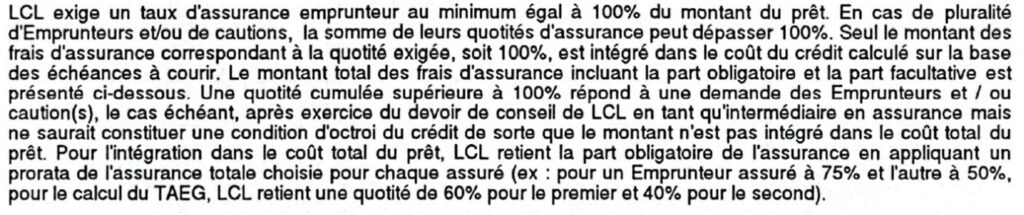

Au LCL, une clé de répartition sera effectuée de manière stricte si vous empruntez à deux. Si la banque demande une assurance à 75 % pour l’emprunteur et 50 % pour le co emprunteur, il sera retenu une répartition 60/40 dans le TAEG.

Illustration ci-dessous de la méthode LCL pour l’intégration du coût d’assurance dans le TAEG :

Il est important de bien maîtriser ce sujet, notamment quand on se retrouve avec un refus de prêt pour dépassement de taux d’usure. Retenez également que le TAEG ne représente pas le véritable coût d’un prêt immobilier. Pour simplifier, si un conseiller bancaire ou un courtier en prêt immobilier vous indique que la seule méthode de comparaison possible est de regarder le TAEG du prêt, c’est qu’il y a un manque de maîtrise du sujet !

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Après analyse des garanties obligatoire de l’assurance emprunteur et de leur impact sur le TAEG, nous trouverons ensemble la meilleure solution pour votre crédit immobilier