Assurance prêt immobilier et Problème de dos

Vous avez des douleurs cervicales, dorsales ou lombaires et vous cherchez à obtenir un crédit immobilier pour financer l’achat de votre résidence principale ?

Peut on payer une surprime pour être couvert sur les problèmes de dos ?

Quelle assurance emprunteur après une opération du dos ?

Les problèmes de dos sont fréquemment exclus des garanties proposées par les assureurs

- 20 octobre 2023

- Envoyé par : Assurances

- Catégories: exclusion assurance prêt, Problème de dos

Vous avez des douleurs cervicales, dorsales ou lombaires et vous cherchez à obtenir un crédit immobilier pour financer l’achat de votre résidence principale ? Vous vous demandez si vos problèmes de dos constituent un risque de santé aggravé et peuvent être un frein pour trouver une assurance emprunteur ? Vous envisagez de recourir à la délégation d’assurance, car la compagnie de votre banque vous a refusé l’option psy dos et vous a appliqué des surprimes conséquentes ? Vous voulez en savoir plus sur la convention AERAS ou la loi Lemoine ?

Nous sommes là pour répondre à toutes vos interrogations et vous proposer des solutions adaptées à votre situation. Au sein de notre cabinet, vous bénéficierez d’un interlocuteur unique et de notre outil digital innovant, spécialement conçu pour les emprunteurs ayant un risque aggravé de santé. Celui-ci nous permet de vous orienter vers les contrats et les compagnies d’assurance les plus à même d’accéder à votre demande.

Les problèmes de dos sont fréquemment exclus des garanties proposées par les assureurs, mais en étant bien accompagné, il reste possible d’optimiser sa couverture et le coût de son assurance emprunteur. Et cela est essentiel lorsqu’on s’engage sur 20 ou 25 ans de crédit !

Faites appel à un courtier spécialiste de l’assurance emprunteur risque aggravé pour vous aider à trouver des solutions complètes et efficaces !

Pourquoi les problèmes de dos représentent-ils une spécificité au niveau de l’assurance emprunteur ?

Les compagnies d’assurance ont tendance à estimer que les lombalgies constituent un risque aggravé de santé et à les écarter des garanties

Si vous avez déjà des maux de dos, l’assureur appliquera généralement des exclusions sur les garanties ITT

Un emprunteur pourra choisir une extension de garantie dorsale et psychique, couramment appelée «option psy dos»

Relativement fréquents, les problèmes de dos peuvent prendre différentes formes:

- La lombalgie aiguë ou le lumbago ;

- Une cervicalgie ou une dorsalgie aiguë ;

- Un mal de dos chronique ;

- Une sciatique ;

- Une scoliose ;

- Une discopathie ;

- Une hernie discale…

Les lombalgies communes, lorsqu’elles ne durent pas et sont liées à une cause mécanique, tel un souci ligamentaire ou musculaire, ne sont pas considérées comme « graves ». Elles rentrent souvent dans l’ordre avec des séances chez le kinésithérapeute, chez l’ostéopathe et un peu d’activité physique.

Cependant, les maladies du dos sont responsables de nombreux arrêts de travail, parfois prolongés, et sont donc susceptibles de provoquer des difficultés à rembourser un prêt immobilier. C’est pourquoi les compagnies d’assurance ont tendance à estimer qu’elles constituent un risque aggravé de santé et à les écarter des garanties. L’intervention chirurgicale ou le séjour à l’hôpital n’y changeront rien.

Les affections concernées, les restrictions et exclusions varient bien entendu selon les contrats. Un emprunteur qui n’a pas de problème de dos pourra choisir une extension de garantie dorsale et psychique, couramment appelée « option psy dos », afin d’être indemnisé pour ces affections.

En revanche, la situation se complique si vous avez déjà des maux de dos. Et, dans ce cas, l’assureur appliquera généralement des exclusions sur les garanties ITT.

Vers quelles compagnies d’assurance devez-vous vous tourner si vous avez des problèmes de dos ?

La banque postale, la banque populaire, le crédit agricole acceptent ils le prêt si on est pas couvert pour le dos ?

les compagnies des banques ne sont généralement pas à l’aise avec les risques de santé relatifs au problème de dos

les tarifs et les grilles d’acceptation médicales varient énormément d’une assurance à l’autre pour vos problèmes de dos

De nombreuses banques excluent dans leur dispositions générales les affections dorsales

Naturellement, votre prêteur va vous adresser à sa propre compagnie d’assurance:

- Prédica pour le Crédit Agricole

- Cardif pour la BNP

- Assurpret pour le CIC

- CNP pour la Caisse d’Épargne

- ACM pour le Crédit Mutuel

- Sogécap pour le Crédit du Nord…

Or, les compagnies des banques ne sont généralement pas celles qui sont les plus à l’aise avec les risques de santé. De plus, il est important de comprendre que les tarifs et les grilles d’acceptation médicales varient énormément d’une assurance à l’autre.

Ainsi, pour favoriser vos chances d’obtenir votre prêt et une bonne couverture, vous devez cibler les compagnies qui ont l’habitude de travailler avec des personnes qui ont des problèmes de dos.

Une bonne partie des banques excluent dans leur dispositions générales les affections dorsales sauf si elles ont donné lieu à une intervention chirurgicale ou une hospitalisation d’une certaine durée.

Grâce à notre expérience et notre outil unique sur le marché, nous pouvons réaliser un diagnostic des possibilités en dix minutes après avoir pris connaissance de votre situation. Voici comment nous vous aidons à trouver une assurance emprunteur si vous avez une affection du dos :

Nous vous orientons dès le départ vers les compagnies susceptibles de répondre positivement à votre demande. Ainsi, vous ne perdez plus du temps et de l’énergie en vain et minimisez le risque de voir votre prêt refusé à cause d’une assurance emprunteur insuffisante aux yeux de votre banquier.

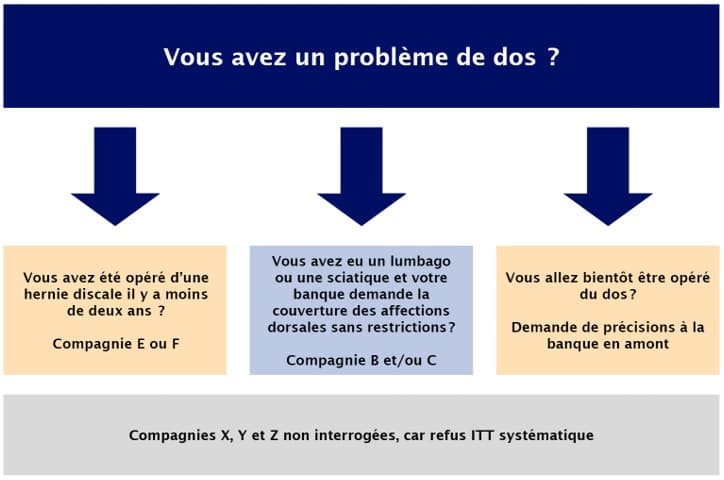

Comment sont assurés les problèmes de dos sur une délégation d’assurance

quand on a des problèmes de dos, on peut avoir de mauvaises surprises pour des demandes de prêts immobiliers auprés des assurances

Refus ITT pour problème de dos, que faire ?

chaque compagnie d'assurance dévoile des spécificités et possède ses propres grilles d’acceptatione

Un refus de prêt parce que votre banque n’accepte pas les restrictions sur les affections dorsales dans votre contrat d’assurance

Savez-vous que, dans le cadre d’un crédit immobilier, vous pouvez souscrire à une assurance emprunteur auprès d’un autre établissement que votre organisme de crédit ? La délégation d’assurance ou « assurance de prêt hors banque » présente de nombreux avantages, surtout pour les personnes qui ont un déclaratif de santé. En effet, quand on a des problèmes de dos, on peut se retrouver dans des situations compliquées ou avoir de mauvaises surprises, comme:

- Des exclusions sur conséquences des affections du rachis ou de la colonne vertébrale ;

- Dans de rares cas, un refus des garanties ITT ;

- Un refus de prêt parce que votre banque n’accepte pas les restrictions sur les affections dorsales dans votre contrat d’assurance externe

Vous trouverez de nombreuses compagnies qui proposent des contrats individuels d’assurance de prêt en délégation, comme :

Néanmoins, chacune dévoile des spécificités et possède ses propres grilles d’acceptation. Ainsi, il est vivement recommandé de faire à un courtier spécialisé dans les risques de santé aggravés. Celui-ci vous permettra en effet de gagner un temps précieux, en ciblant, dès l’origine de votre projet, les compagnies à l’aise avec votre problème de dos.

La particularité de la couverture dorsale pour obtenir un prêt immobilier dans certaines banques

Dés déclaration de votre mal de dos, votre banquier va vous orienter vers la compagnie de votre établissement bancaire

Refus de l’option sénérité + chez Cardif que faire ?

Refus extension de garantie option atteintes discales et/ou vertébrales par Met Life ?

Refus option rachat MNO Multi impact ?

Que vous ayez ou non un problème de dos, le banquier attend les mêmes garanties que de la part de tous les emprunteurs

Pour un problème de dos, il est judicieux de faire étudier votre dossier par un courtier spécialisé en assurance emprunteurs

L’assurance emprunteur est systématiquement demandée par les organismes de crédit pour un prêt immobilier. Que vous ayez ou non un problème de dos, le banquier attend les mêmes garanties que de la part de tous les emprunteurs, comme:

- La garantie Décès ;

- La garantie Perte Totale et Irréversible d’Autonomie (PTIA) ;

- La garantie d’Incapacité Temporaire Totale (ITT) ;

- La garantie d’Invalidité Permanente Totale (IPT) ;

- La garantie d’Invalidité Permanente Partielle (IPP).

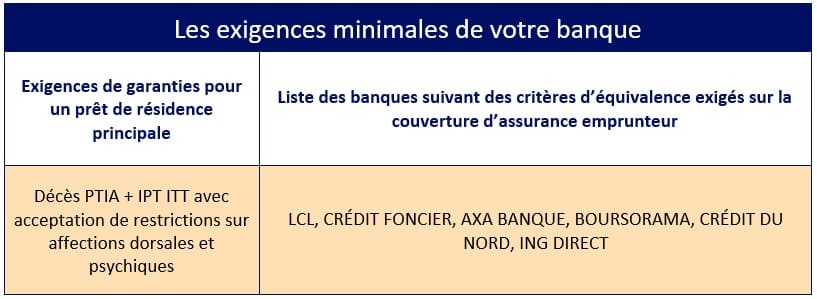

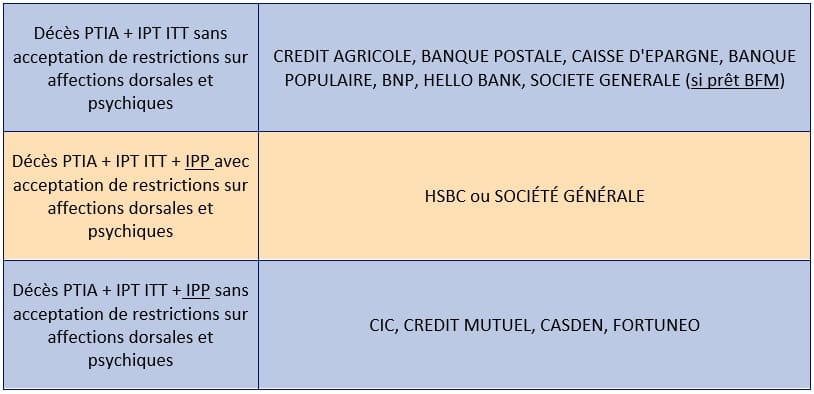

Il est important de savoir que les exigences minimales des banques pour un prêt de résidence principale varient en fonction des établissements :

Bien entendu, si vous vous faites le choix de la délégation d’assurance, vous devez aussi prendre ces exigences spécifiques en compte afin de trouver un contrat qui satisfera votre prêteur. Dans le cas contraire, il peut refuser votre crédit même s’il vous a donné un accord de principe.

Si vous avez déjà reçu une proposition de la compagnie de votre banque, il peut tout de même être judicieux de faire étudier votre dossier par un courtier spécialisé en assurance emprunteur.

Généralement, en présence de problèmes de dos, nous pouvons en effet vous permettre d’obtenir une meilleure couverture. Notre métier consiste dans nombre de vas à maintenir l’option dorsale pour que votre banque la délégation d’assurance et bien entendu le prêt immobilier.

Problème de dos à déclarer dans le questionnaire de santé de l’assurance de prêt

Dés votre demande d’assurance emprunteur, les compagnies vous donneront un questionnaire médical appelé déclaration d’état de santé

Dans ce questionnaire, vous devrez préciser votre problème de dos : lombalgie, lumbago, scoliose, discopathie, sciatique

Pour un problème de dos, on constate généralement une exclusion des affections dorsales et un refus de «l’option psy dos»

Lors de votre demande d’assurance emprunteur, les compagnies vous donneront un questionnaire médical, également appelé déclaration d’état de santé. C’est ce formulaire qui leur permettra d’apprécier votre situation et de décider si elles veulent vous couvrir ou non, appliquer des exclusions et des surprimes. Ces informations, protégées par le secret médical, portent sur:

- Vos traitements ;

- Vos maladies, handicaps et autres soucis de santé ;

- Vos hospitalisations ;

- Vos arrêts de travail (date et durée) ;

- Les facteurs de risque (tabac, alcool, surpoids…).

C’est ici que vous devrez préciser quel est votre problème de dos : lombalgie, lumbago, scoliose, discopathie, sciatique… Si vous avez une hernie discale, il vous faudra aussi indiquer si celle-ci a été opérée ou non.

Pour rendre son avis, l’assureur peut également vous demander des documents médicaux, des comptes-rendus ou tout autre élément qui lui permettra de bien appréhender votre état de santé.

Les exclusions et le montant des surprimes sont directement liés à ses conclusions. En présence d’un problème de dos, on constate généralement une exclusion des affections dorsales et un refus de « l’option psy dos » et, beaucoup plus rarement, un refus des garanties ITT.

Pouvez-vous obtenir une assurance emprunteur sans déclarer votre problème de dos à votre assureur ?

Grâce à la loi Lemoine, vous pouvez désormais bénéficier d’une assurance emprunteur sans remplir de questionnaire médical

vous devez impérativement communiquer tous les éléments en lien avec vos problèmes de dos à la compagnie d’assurance

Faites confiance à des spécialistes de l’assurance emprunteur risque aggravé pour trouver la solution pour votre mal de dos

Depuis le 1er juin 2022 et grâce à la loi Lemoine, vous pouvez désormais bénéficier d’une assurance emprunteur sans remplir de questionnaire médical, si:

- La part assurée par personne est inférieure à 200 000 euros ;

- Le remboursement de votre prêt intervient avant vos 60 ans.

Ce dispositif peut vous permettre de ne plus supporter des exclusions ou des surprimes. Toutefois, il y a de nombreux points à vérifier avant de vous engager, comme les restrictions ou l’irrévocabilité des prix et des garanties. Ainsi, veillez à prendre conseil auprès d’un professionnel, capable de vous indiquer si cette solution est avantageuse pour vous ou s’il est plutôt dans votre intérêt de déclarer votre problème de santé.

En revanche, lorsque le questionnaire médical est obligatoire pour souscrire à votre assurance emprunteur, vous devez impérativement communiquer tous les éléments en lien avec vos problèmes de dos à la compagnie d’assurance. En effet, en cas de réticence ou de fausses informations, votre contrat d’assurance sera rendu nul, même si celles-ci n’ont aucune influence sur le sinistre.

Quels que soient votre situation et vos besoins, faites confiance à des spécialistes de l’assurance emprunteur risque aggravé depuis plus de 10 ans. Nous mettrons tout en œuvre pour que votre offre de prêt puisse être éditée, tout en optimisant votre niveau de couverture et le coût global de votre assurance.

Le mot de l’expert : Geoffroy ROQUES, spécialiste de l’assurance emprunteur avec antécédents dorsaux lombaires

Comme on le sait, le mal de dos représente le mal du siècle. Certains vont voir leur ostéopathe de temps à autre. D’autres ont des traitements de kinésithérapie réguliers pour atténuer les douleurs. Et pour une poignée de personnes, ces maux de dos ont induit des interventions chirurgicales, qui provoquent parfois des limitations dans leur déplacement.

Bien entendu, l’assureur va tenir compte du déclaratif de santé et des éventuels comptes-rendus opératoires, mais il va surtout appliquer sa politique interne. Étant différente par compagnie l’exclusion sera plus ou moins large.

La plupart du temps, les emprunteurs nous contactent, car ils ont obtenu une assurance emprunteur dans laquelle l’option dos psy a été refusée et que leur banque refuse de leur accorder la délégation ou le changement d’assurance. Aucun souci, une solution peut être trouvée très rapidement via notre cabinet.

Au vu des exigences bancaires vis-à-vis de l’assurance emprunteur externe, il faudra donc anticiper si vous réalisez un emprunt au Crédit Agricole, à la Banque Postale, au CIC, à la Caisse d’Épargne ou bien encore à la Banque populaire.

Assurance emprunteur après un Problème de dos

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Assurance emprunteur avec un Problème de dos

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier