Cancer du sein à la CNP : assurez votre prêt sans surprime ni exclusion

S'assurer à la CNP après un cancer du sein pour éviter surprimes et exclusions

- 14 mai 2024

- Envoyé par : Assurances

- Catégories: Cancer, Risque aggravé de santé

Au 19 mars 2024, CNP Assurance communique sur le fait que les cancers du sein déclarés dans un questionnaire de santé d’assurance emprunteur n’occasionneront plus de surprime ou d’exclusion.

A compter de ce jour, si vous projetez d’emprunter dans une des banques qui proposent un contrat CNP pour garantir le crédit vous aurez donc une assurance emprunteur au tarif normal.

Plus besoin d’attendre pour rentrer dans le cadre du droit à l’oubli ou la grille de référence AERAS.

Vous pourrez emprunter sans majoration de tarif ou restriction dès la fin du protocole thérapeutique actif (chirurgie, chimiothérapie, radiothérapie, ….). Ce dispositif concerne aussi bien les prêts immobiliers que professionnels et ne semble pas être limité en âge ou en montant contrairement à la convention AERAS (420 000€ d’emprunt et fin de prêt avant 71 ans).

Courtier spécialisé en assurance de prêt risques aggravés de santé, nous saluons cette mesure destinée à faciliter l’accès au crédit immobilier des personnes qui ont été atteintes d’une pathologie cancéreuse.

Néanmoins il convient de donner quelques précisions, conseils et autres solutions si vous êtes concernés.

Cette annonce reprise également par BPCE (Banque Populaire Caisse D’Epargne) qui commercialise un contrat groupe CNP, nécessite une approche un peu plus technique pour quiconque serait concerné.

La simplicité c’est bien, mais encore faut-il aborder les choses de manière globale lorsque l’on parle d’assurance emprunteur.

Spécialisé dans ce métier et ayant assuré une multitude de personne touchées par un cancer du sein avant d’emprunter, plusieurs questions me viennent à l’esprit et doivent aussi vous interpeller.

- Dans quelle banque dois-je emprunter si j’ai eu un cancer du sein

- Suis-je obligé de d’assurer mon crédit à la CNP si j’ai eu un cancer du sein

- CNP, assurance sans questionnaire santé (Loi Lemoine), Droit à l’oubli, grille de référence AERAS que dois-je choisir ?

- J’ai déjà emprunté et suis assuré chez CNP, la compagnie va-t-elle automatiquement annuler mes surprimes et mes exclusions, ou je dois faire une démarche ?

- Dois-je déclarer mon cancer du sein dans un questionnaire santé CNP ?

- Quelles sont les garanties proposées et les tarifs des contrats d’assurance de prêt CNP ?

- Est-ce que je peux résilier mon assurance de prêt actuelle pour aller sur un contrat CNP en délégation ?

Afin que vous ayez une vision globale des choses et ne vous limitez pas à une annonce de la CNP ; voici la partie immergée de l’iceberg.

Dans quelle banque pouvez-vous emprunter sans surprime si vous avez eu un cancer du sein ?

Le communiqué de la CNP sur l’absence de surprime ou d’exclusion en lien avec un cancer du sein fait référence aux contrats collectifs d’assurance emprunteur. On parle donc uniquement des contrats dits de groupe c’est-à-dire ceux commercialisés par les banques.

La CNP commercialise aussi bien des contrats d’assurance emprunteur via des banques que des courtiers via le système de la délégation d’assurance.

Le système du contrat groupe est basé sur la mutualisation (tout le monde paye le même prix, seule une différence est faite selon votre âge à l’adhésion). La CNP gère 10 millions de contrat d’assurance emprunteur et va donc offrir la possibilité à un millier de personnes (en majorité de femmes) environ d’adhérer sans surcoût.

C’est donc une petite partie du bénéfice fait sur ces 10 millions de contrats qui permettra aux emprunteurs touchés par un cancer du sein d’être acceptés sans majoration de tarif. Rappelons qu’il est fait mention d’une marge de 70% en moyenne sur ces contrats et donc de tarifs bien plus élevés que sur une délégation d’assurance (tarifs individualisés). C’est d’ailleurs pour cela que nombre d’emprunteur résilie le contrat de leur banque pour s’orienter vers une délégation d’assurance (possibilité de changer de contrat à tout moment avec la Loi Lemoine).

Les Banques qui commercialisent un contrat groupe CNP et sur lesquelles vous pourrez vous assurer sans surprimes ou restrictions sont les suivantes :

- Banque Populaire (BPCE)

- Caisse d’Epargne (BPCE)

- Banque Postale (actionnaire unique de CNP)

- Boursorama devenus BoursoBank qui appartient à la Société Générale SG

Si vous chercher la simplicité, vous pourrez donc emprunter dans une de ces banques sans avoir de problème pour vous assurer.

En revanche, vous risquez de passer à côté :

- D’un meilleur taux pour votre emprunt

- D’un meilleur TAEA ou TAEG

- D’un contrat qui vous couvre mieux

- D’une assurance sans questionnaire santé

- Du droit à l’oubli qui concerne aussi les antécédents de cancer du sein

- De la grille de référence AERAS qui prévoit des disposition pour le cancer du sein

En résumé faire simple c’est bien mais est ce que ce sera forcément la meilleure décision au meilleur prix ? c’est autre chose.

Qu’apporte le contrat CNP par rapport au dispositif existant pour le cancer du sein ?

Le communiqué de presse de la CNP indique bien que son dispositif vient en complément de trois autres déjà utilisés par toutes les compagnies d’assurance du marché. En effet il est déjà possible de pas avoir de surprime ou d’exclusion si on a eu un cancer du sein.

La CNP complète donc :

- La Loi Lemoine qui permet de souscrire son assurance emprunteur sans questionnaire de santé

- Le droit à l’oubli qui permet de ne pas déclarer son cancer du sein dans un questionnaire santé

- La grille de référence qui permet pour certains cancers du sein de ne pas avoir de surprime ou d’exclusion ou bien des plafonnements sur les majorations

Même s’il ne s’agit pas d’un dispositif, il est bon de rappeler qu’en tant que courtier spécialisé dans les risques aggravés nous assurons et assurons toujours des antécédents de cancer du sein grâce à des contrats en délégation d’assurance.

Si l’on prend les choses avec un peu de recul notre conseil pour emprunter après un cancer du sein serait donc le suivant :

- Si vous avez droit à la Loi Lemoine et que vous n’avez pas de questionnaire santé, sélectionnez la banque de votre choix et un assureur de votre choix (vous n’aurez ici aucun problème pour vous assurer même après un cancer du sein récent).

- Si vous bénéficiez du droit à l’oubli là aussi vous avez la liberté d’emprunter et de vous assurer où vous voulez. Pour le crédit immobilier et l’assurance, allez au meilleur rapport qualité prix.

- Si votre cancer du sein fait partie de ceux indiqués dans la grille de référence AERAS il faut faire un choix. La grille AERAS vous donne droit à l’absence de surprime et d’exclusion, gardez votre liberté de choix. La grille AERAS indique une surprime de 100% pour vos garanties décès PTIA IPT ITT et IPP, faites le calcul.

Pour ce dernier point, il faut bien comprendre qu’avoir une surprime de 100% ne vous fera pas toujours payer un tarif supérieur au contrat CNP tarif standard.

Dans tous les cas et peu importe le dispositif (absence de questionnaire santé, droit à l’oubli et grille AERAS,….) n’hésitez pas à vous faire conseiller par un spécialiste de l’assurance emprunteur.

Ces dispositifs sont très précis et je ne compte plus le nombre d’emprunteurs qui seront en fausse déclaration car on ne leur a pas expliqué correctement le cadre.

Exemple : On peut bien avoir un droit à l’oubli et ne pas déclarer son cancer dans le questionnaire santé mais c’est possible uniquement si votre prêt immobilier se termine avant vos 71 ans. Si vous avez 55 ans et empruntez sur 20 ans, vous n’avez pas accès au droit à l’oubli. En cas de demande d’indemnisation (suite cancer ou autre maladie) vous ne serez pas pris en charge par l’assureur. A l’extrême celui-ci résiliera votre contrat pour fausse déclaration.

Rappelez vous que les conseillers ne sont pas les payeurs et que comme dans nombre d’activité, tout le monde ne maitrise pas son sujet. Evitez d’en subir les conséquences.

La CNP va-t-elle annuler les surprimes si votre emprunt est en cours ?

Vous avez un crédit immobilier en cours chez BPCE (Banque Populaire et Caisse d’Epargne), Banque Postale ou BoursoBank et avez des surprimes sur votre contrat CNP. Vous aviez à l’époque déclaré votre cancer du sein et cela avait occasionné une exclusion des affections tumorales ou cancéreuses.

CNP va-t-il vous contacter pour réduire votre tarif ou annuler vos surprimes comme l’avait fait le CIC / Crédit Mutuel pour ses clients fidèles ?

Le communiqué de la CNP ne fait absolument pas mention de ses clients actuels ayant déclaré un cancer du sein. Le dispositif ne va donc concerner que les nouveaux clients.

Avant que vous vous disiez que c’est injuste et que vos surprimes vont servir pour les autres, je vais vous expliquer pourquoi la CNP ne peut pas annuler les surprimes liées à votre ancien cancer mais aussi les solutions que vous avez à disposition car peut être ne le savez-vous pas.

CNP ne peut pas annuler les surprimes liées aux cancers du sein de ses clients actuels tout bonnement car la compagnie d’assurance n’a pas de données informatiques sur votre état de santé. Il est interdit de conserver des données en lien avec l’état de santé.

La CNP sait combien elle a de contrat avec des personnes qui ont déclaré un cancer du sein. CNP sait combien elle prend en charge d’arrêt de travail ou d’invalidité lié un cancer du sein. En revanche elle ne peut savoir de manière informatique si Mme X ou Mme Y ont déclaré telle ou telle maladie dans leur questionnaire. De la même manière elle ne peut savoir si Mme X ou Mme X ont actuellement une exclusion des affections tumorales ou cancéreuses.

La CNP sait uniquement si vous avez une exclusion et/ou une surprime. Or, il n’est pas prévu à ce jour que la CNP annule les surprimes ou les exclusions de toutes les maladies. La CNP avait communiqué en 2022 suite la mise en place de la Loi Lemoine sur le fait qu’elle n’appliquerait plus de surprime au niveau 2 AERAS. Cela concernait uniquement les nouveaux emprunteurs et il fallait la aussi lire entre les lignes (plus de surprime mais un prix qui ne baisse pas même quand les garanties ITT sont refusées).

Si vous êtes actuellement assuré chez CNP et que vous souhaitez réduire votre coût d’assurance car la surprime a fait augmenter vos cotisations il faut :

- Voir si vous pourriez bénéficier du droit à l’oubli (celui-ci s’applique uniquement en cas d’adhésion nouvelle)

- Voir si vous pourriez ne plus avoir de questionnaire santé (Loi Lemoine)

- Voir si vous pouvez intégrer la grille de référence AERAS

- Voir si vous ne payeriez pas moins cher avec une délégation d’assurance (assurance externe à la banque)

Si c’est le cas, vous pouvez ensuite changer de contrat à tout moment grâce à la Loi Lemoine. Il faudra simplement que votre contrat soit équivalent à celui qui est en cours chez CNP.

Quels sont les tarifs et garanties du contrat CNP si on a eu un cancer du sein ?

Nous l’avons vu, si vous avez eu un cancer du sein et que le protocole thérapeutique (opération, chimio, radiothérapie, …) est terminé vous aurez le même taux d’assurance et les mêmes garanties qu’un emprunteur sans antécédent de santé. A noter que la CNP ne communique pas sur le grade, le stade ou la présence de métastase. Le dispositif est donc réellement élargi y compris pour des cancers du sein qui ont entrainé des traitements lourds.

Lorsque la CNP indique que les emprunteurs ayant eu un cancer du sein ne paieront plus de surprimes alors qu’avant leur tarif était doublé, encore faut-il savoir de quel prix on parle.

Pour les garanties c’est la même chose. Il est bien d’être assuré sans exclusion mais qu’achète-t-on réellement ?

C’est ici qu’il va falloir ouvrir le capot des contrat CNP car le marketing c’est bien mais ce n’est pas le service marketing qui se charge de calculer vos cotisations ou de vous indemniser.

Quand la Banque Postale, suite à la mise en place de la Loi Lemoine (suppression des questionnaires de santé), a communiqué sur le fait qu’elle n’augmenterait pas ses taux d’assurance, elle s’est bien gardée d’indiquer qu’elle avait modifié les conditions générales de vente pour exclure les problèmes de dos et les pathologies dites psychiques. La COM c’est parfois un pas en avant et deux en arrière 😉.

Les contrats CNP n’ont ni le même prix ni les mêmes tarifs selon la banque dans laquelle vous allez emprunter. Aussi voici quelques points à connaître suivant l’organisme de crédit immobilier que vous sollicitez :

- Contrat CNP chez BoursoBank : une garantie décès PTIA IPT ITT est proposée pour les emprunts de résidence principale. Exclusion des affections dorsales (indemnisation sous condition). Exclusion des affections psychiques (indemnisation sous condition). Pas d’indemnisation si votre taux d’invalidité est inférieur à 66%. Conseil, intéressez-vous au mode de calcul du taux d’invalidité. Cotisation calculée sur le capital initial

- Contrat CNP à la Banque Postale : une garantie décès PTIA IPT ITT est proposée pour les emprunts de résidence principale. Exclusion des affections dorsales (indemnisation sous condition). Exclusion des affections psychiques (indemnisation sous condition). Pas d’indemnisation si votre invalidité n’est pas totale (+de 66%). Cotisation fixe calculée sur le capital emprunté.

- Contrat CNP chez BPCE : que vous empruntiez chez banque Populaire ou caisse d’Epargne le contrat est le même. Il y aura cependant une petite différence tarifaire. Sur le contrat décès incapacité invalidité, vos prestations ITT et IPT seront indemnitaires (indemnisation limitée à votre perte de revenu). Pas d’indemnisation en cas d’invalidité partielle (taux invalidité compris entre 33 et 66%. Un calcul des cotisations CNP sur le capital restant du crédit. Votre mensualité d’emprunt est ensuite lissée sur la cotisation d’assurance. La mensualité globale de l’emprunt devient donc fixe.

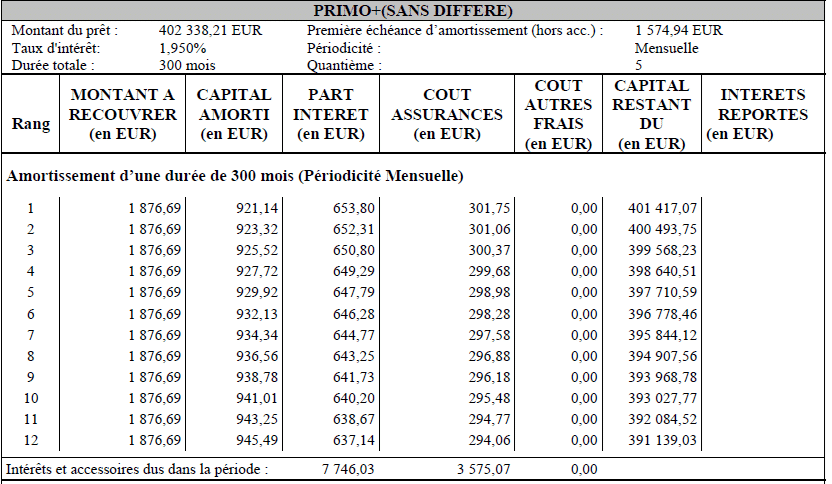

Illustration ci-dessous d’un tableau d’amortissement Caisse d’Epargne avec cotisations d’assurance dégressives :

L’assurance emprunteur est facturée au prix fort les premières années de l’emprunt et impacte ainsi l’amortissement de votre emprunt. Ainsi plus vous êtes âgé, plus votre taux d’assurance est élevé et moins vous remboursez de capital.

Morale de l’histoire, cancer du sein ou pas, adressez-vous à un expert de l’assurance emprunteur pour connaître TOUS les éléments de l’équation.

Il existe des contrats CNP qui sont bien moins chers que ceux commercialisés par les banques. Néanmoins la CNP n’avait certainement pas la marge de manœuvre nécessaire pour octroyer une absence de surprime en lien avec les antécédents médicaux.

Chez Banque Populaire le taux d’assurance CNP sera entre 0.20% et 0.35% si vous avez entre 30 et 40 ans. Il sera ensuite compris entre 0.36% et 0.45% si vous avez entre 40 et 50 ans. A titre de comparaison, un jeune de 30 ans qui souscrit une délégation d’assurance aura un taux d’assurance qui sera compris entre 0.06 et 0.08% suivant s’il emprunte sur 10 ou 25 ans. Ainsi même en doublant le prix si il y avait une surprime, vous n’atteindriez pas le tarif de base CNP….

Nos conseils pour emprunter après un cancer du sein ?

Quelles solutions pour emprunter après un cancer du sein ?

Nous vous suggérons, pour obtenir les meilleures conditions d’emprunt, de ne pas céder à la facilité. Céder à la facilité aura pour impact immédiat une augmentation de votre coût d’emprunt et donc de votre TAEG.

Voici les étapes à suivre :

Etape 1 : voir si vous pouvez emprunter sans questionnaire de santé

Ceci sera possible si vous remplissez 3 conditions :

- Assurer moins de 200 000€ d’emprunt (ex : 70% de 250 000€ = 175000€ assurés)

- Finir son crédit immobilier avant ses 60 ans

- Ne pas avoir d’autres crédits assurés qui feraient dépassés le seuil des 200 000€ (on cumule les encours assurés + le nouveau crédit)

Si vous remplissez ces conditions, vous rentrez dans le cadre de la Loi Lemoine. Assurez vous avec une délégation d’assurance pour payer moins cher et souscrivez les garanties non proposées par votre banque pour être bien garanti. Ici vous êtes donc libre de choisir la banque qui vous propose les meilleures conditions.

Etape 2 : voir si vous pouvez bénéficier du droit à l’oubli

Si vous dépassez le seuil les 200 000€ assurés, le droit à l’oubli peut vous permettre de ne pas déclarer votre cancer du sein dans le questionnaire santé. Résultat pas de surprime et pas d’exclusion.

Ceci sera possible si vous remplissez 3 conditions :

- Finir son crédit immobilier avant son 71ème anniversaire

- Que la date de fin de protocole thérapeutique lié à votre cancer du sein remonte à plus de 5 ans au moins au moment où vous signez la demande d’adhésion et le questionnaire santé.

- Qu’il n’y ait pas eu de rechute

Si vous remplissez ces conditions, vous êtes libre de vous assurer ou d’empruntez aux meilleures conditions.

Etape 3 : voir si vous pouvez rentrer dans la grille de référence AERAS

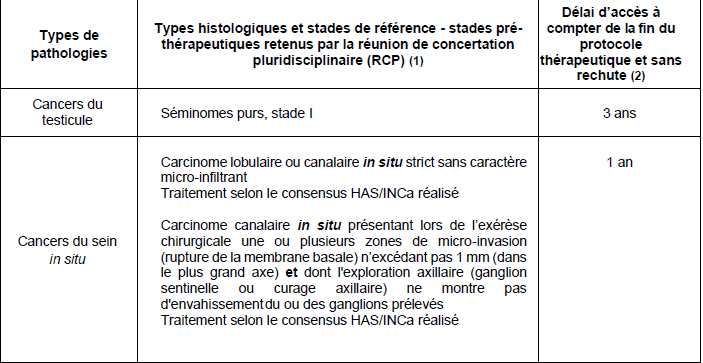

Si votre traitement est terminé depuis moins de 5 ans, certains cas de cancer du sein pourront être acceptés dans des conditions négociées entre la commission AERAS et les assureurs.

Ce sera le cas pour :

- Les cancers du seins in situ (sous conditions, voir ci-dessous)

Dans ce cas, vous n’aurez ni surprime ni exclusion 1 an après la date de fin de protocole thérapeutique

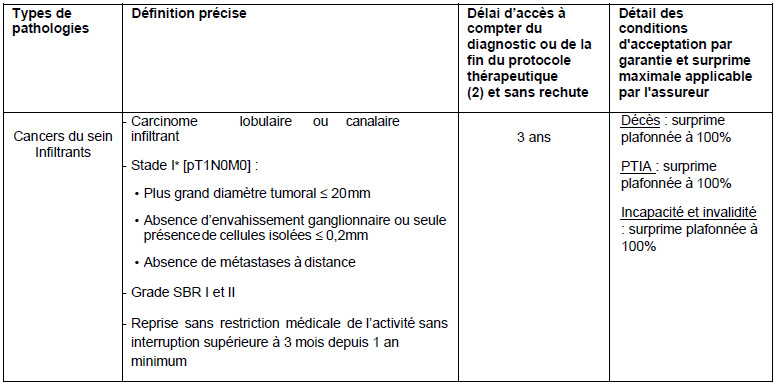

- Les cancers du sein infiltrant (carcinome lobulaire ou canalaire) là aussi sous condition (voir ci-dessous)

Ici, vous aurez à attendre 3 ans et aurez une surprime de 100%. Il s’agit d’un plafond, rien n’interdit à un assureur de vous proposer mieux. D’autre part, rappelez-vous qu’un taux d’assurance avec surprime peut être moins cher qu’un taux d’assurance sans surprime.

Etape 4 : envisager la délégation d’assurance

Ces contrats externes aux banques, sont moins chers et peuvent être adaptés à des déclaratifs de cancer du sein.

Courtier spécialisé dans les risques aggravés de santé, nous trouvons des assurance emprunteur pour tout type de pathologie ou antécédent de santé.

Lorsque vous préparez votre dossier d’assurance, nous passons en revue les 3 premières étapes et les possibilités offertes par la 4ème.

Il est donc bon de s’intéresser à toutes les étapes de manière simultanée.

Si après avoir passé ces différentes étapes (temps de traitement chez nous : 1 semaine maximum) votre dossier est au stade suivant :

- refusé à tous les niveaux AERAS, que l’assureur refuse les garanties ITT,

- surprimes importantes les premières années du crédit (surprime en pour millage),

- garanties ITT non accordées

- exclusions des affections cancéreuses ou tumorales au titre des garanties ITT et IPT

alors il faudra s’orienter sur la solution CNP.

Vous aurez alors droit à notre petite astuce pour payer moins cher 😉

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Cancer du sein et assurance CNP : empruntez sans exclusion ou surprime

Après analyse de votre dossier, nous trouverons ensemble la meilleure solution pour votre emprunt