Cholestérol et assurance de prêt immobilier

quelle assurance prêt immobilier en cas de cholestérol ?

- 27 février 2024

- Envoyé par : Assurances

- Catégories: Assurance prêt et Maladies cardiaques, Questionnaire Santé

Lorsque vous souhaitez obtenir un prêt immobilier, la banque va vous demander une assurance emprunteur. Si vous ne rentrez pas dans le cadre de la Loi Lemoine, vous aurez à déclarer votre cholestérol dans le questionnaire santé. Dès lors que votre taux de cholestérol au-dessus des normes labo, on parlera plutôt d’hypercholestérolémie.

Souvent considéré comme risque aggravé de santé par les assureurs, votre hypercholestérolémie pourra engendrer des refus de garanties, des exclusions ou bien encore des surprimes.

Pour bénéficier des meilleurs tarifs d’assurance emprunteur malgré une taux de cholestérol élevé ou bien régler un problème sur l’assurance de votre prêt immobilier (taux d’usure, garanties ITT/IPT refusée, surprime, refus banque …) contactez-nous directement 📞 04 67 64 00 17

Comment indiquer le cholestérol dans un questionnaire santé ?

Si vous ne déclarez pas votre hypercholestérolémie dans le questionnaire de santé de l’assurance emprunteur, vous prenez le risque de la fausse déclaration.

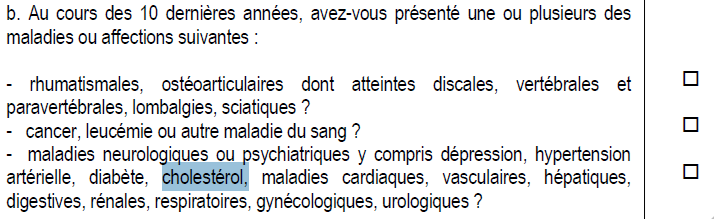

Voici une des questions où vous pourrez indiquer OUI

Pour l’assureur, le fait que votre taux de cholestérol soit élevé, est une anomalie présente dans vos examens médicaux. C’est d’ailleurs à compter de votre analyse de sang qu’un diagnostic a été posé par votre médecin et qu’un éventuel traitement ou une surveillance a été mise en place.

Dès que le médecin aura pris connaissance d’un taux élevé de cholestérol (vous pouvez indiquer les mesures et les dates dans le questionnaire santé), il souhaitera approfondir le sujet. Il vous demandera :

- Le dernier bilan lipidique incluant cholestérol total, HDL, LDL et Triglycérides

Il regardera bien évidemment les postes de vos analyses de sang mais s’attachera surtout à croiser les informations avec d’éventuels facteurs de risques complémentaires (diabète, affections cardiovasculaire, consommation de tabac, …).

Il arrive parfois qu’un taux de cholestérol élevé apparaissent lors du bilan sanguin effectué pour la souscription de l’assurance emprunteur. sachez qu’il existe des assurance emprunteurs sans examen médicaux jusqu’à un certain âge ou montant de capital emprunté. Néanmoins au-delà d’un certain seuil, il y a un bilan sanguin à effectuer.

Parfois le médecin conseil pourra demander un certificat médical de votre médecin traitant indiquant si il existe une cause à votre hypercholestérolémie.

Une fois l’ensemble de ces éléments prise en compte, il aura la capacité de vous communiquer une décision sur les conditions d’acceptation de votre assurance emprunteur.

Quelle sera la décision de l’assureur du prêt en cas de cholestérol ?

Dans le cas d’une hypercholestérolémie, la décision de l’assureur va varier selon les éléments suivants :

- La compagnie d’assurance : chaque compagnie a des conditions qui lui sont propres. Il existe clairement des assureurs qui ont des conditions plus favorables que d’autres.

- Le fait que le taux de cholestérol soit à plus de 25% au-dessus des normes du laboratoire.

- Le niveau des triglycérides.

- La présence de pathologies complémentaires et notamment cardiovasculaires.

Si vous avez juste du cholestérol et que le taux n’est pas trop élevé, l’assurance devrait vous garantir en cas de décès de PTIA, d’IPT et d’ITT aux conditions classiques, c’est-à-dire sans majoration de taux d’assurance ni exclusion.

Si le cholestérol se cumule avec des triglycérides, vous commencerez à avoir des surprimes. Cela signifie que vous aurez un niveau de cotisation plus élevé. Du moins c’est ce que l’assureur vous proposera. A vous de voir si vous acceptez sa proposition pour finaliser le contrat ou pas.

Si le cholestérol vient compléter un déclaratif de diabète, une pose de stent, une hypertension ou bien encore un antécédent d’infarctus, la problématique principale de votre dossier ne sera pas le cholestérol.

Ici vous risquerez des refus de garanties ITT et IPT. Dans ce cas c’est l’accord d’emprunt qui peut être remis en cause par la banque.

Vous aurez donc tout intérêt à vous faire accompagner par un courtier assurance emprunteur afin de sélectionner la compagnie d’assurance la plus souple.

Taux de cholestérol élevé : faut-il s’assurer à la Banque ou via une délégation ?

la délégation d'assurance pour du cholestérol

La loi Lagarde vous permet de choisir librement votre contrat et de souscrire une délégation d’assurance. Si vous avez déjà signé votre offre de prêt, vous pouvez en changer grâce à la Loi Lemoine. Il suffit de présenter un contrat ayant des garanties équivalentes.

Je vous donne ici mon analyse de courtier assurance emprunteur spécialisé dans les risques aggravé de santé.

Il y a clairement des écarts de prix entre le contrat proposé par votre banque et celui qu’il est possible d’obtenir en délégation d’assurance. Sur les tarifs de bases, on peut trouver des écarts qui vont aller du simple au triple. Ainsi quand vous avez des surprimes, l’impact sera moindre avec une délégation d’assurance.

Si l’assureur majore de 50% une cotisation de 50€, cela n’a pas la même incidence que si il majore de 50% une cotisation de 100€.

Il y a aussi des écarts dans les acceptations médicales de dossier en risque aggravé de santé. L’assureur en délégation aura des conditions qui pourront être plus souples. Ce pourra être important notamment si votre taux de cholestérol s’additionne avec une diabète, du tabac ou une pathologie cardiaque.

Dernier point, vous devez prendre en compte les garanties de base du contrat.

La plupart des contrats bancaires contiennent des carences (pas de couverture IPP, prestation indemnitaires,… )

En nous interrogeant vous bénéficiez d’une présélection de contrat selon votre pathologie mais aussi d’une explication sur les différences entre le contrat de la banque et celui en délégation.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Assurance crédit immobilier avec du cholestérol

Après analyse de votre situation, nous trouverons ensemble la meilleure solution d’assurance emprunteur pour votre crédit immobilier