Quels sont les frais sur une assurance de prêt immobilier ?

les frais sur un contrat assurance emprunteur ADI

- 15 mars 2024

- Envoyé par : Assurances

- Catégories: Nos Comparatifs (taux/garanties/contrats), taux d'assurance emprunteur

Lorsque vous souhaitez comparer les assurances de prêt immobilier pour souscrire une délégation d’assurance ou résilier l’assurance emprunteur de votre banque, vous allez faire des devis.

Dans ces devis vont la plupart du temps apparaître des frais. Parfois inclus dans le devis, parfois à rajouter au coût total de l’assurance, ces frais pourront avoir un impact sur votre cotisation.

Frais d’adhésion, frais d’association, frais de fractionnement, frais de distribution, frais de constitution de dossier, frais de dossier, frais d’échéance, les intitulés sont nombreux.

Courtiers en assurance emprunteur, nous faisons le point sur les différents frais qui peuvent exister dans une assurance de prêt immobilier.

Notre comparateur d’assurance emprunteur vous permettra d’obtenir différents devis comparatifs.

Quels sont les différents types de frais sur une assurance emprunteur ?

Lorsque vous faites un devis sur un comparateur d’assurance de prêt ou que vous interrogez un courtier, vous allez vous apercevoir que sous les tableaux des cotisations apparaît une liste de frais.

Les présentations de ces frais vont varier selon l’assureur (AXA, Generali, MNCAP, …), mais aussi le gestionnaire (Multi Impact, Kereis France, April, …).

Ces frais varient selon l’organisme qui distribue le contrat, mais aussi dans certains cas selon le courtier.

Ils auront comme nous le voyons ci-dessous un impact sur le taux d’assurance :

Suivant le type de frais, ils seront :

- Uniques et donc prélevés sur la première cotisation

- Lissés la première année du contrat

- Récurrents et donc prélevés à chaque échéance annuelle du contrat

Même si les appellations varient selon les contrats, on va retrouver les types de frais suivants :

- Frais d’adhésion / coût de contrat / frais de constitution de dossier : dans le même principe que les frais de dossier que l’on retrouve sur un prêt immobilier, ces frais vont servir à rémunérer l’enregistrement de contrat. Ils permettent également d’amortir les coûts informatiques des systèmes d’adhésion en ligne. Ils payent également les personnes qui interviennent lors de la souscription (médecin-conseil, administratif, études des formalités médicales).

- Les frais de l’assureur : cela fait un peu doublon avec les frais précédents, mais certains assureurs facturent des frais pour adhérer au contrat. Parfois, les frais de l’assureur sont globalisés dans les frais de constitution du dossier. Ensuite, l’assureur et le gestionnaire du contrat se partagent les frais.

- Les frais d’association : lorsque vous adhérez à un contrat en délégation, il n’est pas rare que le contrat soit un contrat collectif à adhésion individuelle. En résumé, une association négocie un contrat avec une compagnie d’assurance et ensuite vous en tant qu’emprunteur, adhérez à l’association pour bénéficier du contrat. Il s’agit là d’un système juridique très répandu dans le monde de l’assurance emprunteur, de la prévoyance, mais aussi de la retraite.

- Les frais d’échéance : ici, l’assurance va vous facturer quelques centimes ou euros sur tous les prélèvements. Ces frais sont parfois affichés et parfois non. Si vous payez mensuellement, l’assureur vous facturera par exemple 1€ tous les mois. En payant à l’année vous ferez une économie qui n’est pas neutre si votre prêt dure 25 ans.

- Les frais de courtage : ici c’est le courtier qui pourra rajouter des frais qui viendront la plupart du temps compléter la rémunération qu’il touche sous forme de commission. Ces frais sont régulièrement lissés la première année du contrat. Ils servent à rémunérer le courtier et sont donc libres en montant. Pour certains courtiers les frais resteront « raisonnables », pour d’autres, ils pourront atteindre ou dépasser les 1000€. À vous de voir si cela correspond à un travail réel (recherche assurance risque aggravé, accompagnement sur démarche de résiliation, …) ou s’il s’agit simplement de vous faire un devis et d’y rajouter un coût.

Les frais d’assurance emprunteur sont-ils négociables ?

Avant de vous poser la question de négocier les frais, regardez ce qu’il en est de votre devis.

Nombre de courtiers ou comparateurs d’assurance appartiennent à de grandes enseignes. Ainsi ils commercialisent les produits de l’enseigne pour laquelle ils travaillent sans pouvoir vous proposer d’autres contrats.

Ainsi vous payez pour un comparatif d’assurance qui par définition sera limité.

Ensuite, si vous souhaitez changer d’assurance emprunteur, vous serez orienté vers une plateforme qui envoie des courriers automatiques.

Ainsi l’affichage du tout gratuit est peut-être le signe que c’est vous le produit. Il n’est pas rare que vous payiez plusieurs milliers d’euros de plus si vous ne passez pas par un courtier indépendant.

Les frais sont certes un surcoût, mais s’il reflète un réel travail et/ou une économie plus importante, ils s’amortiront plus facilement.

À notre niveau, nous reprenons régulièrement des devis sur lesquels il n’y a pas de frais, mais où la cotisation est bien plus importante.

À quoi bon essayer de négocier 50€ de rabais alors que vous pouvez économiser 3 ou 4000 € en passant par un courtier indépendant qui aura une offre plus large ?

Si l’on prend l’exemple de l’assurance emprunteur de votre banque, vous n’aurez généralement pas de frais (contrat, association, …). En revanche, le prix sera nettement plus important. C’est gratuit, donc c’est vous le produit 😉.

À noter que les frais de l’assureur ou du gestionnaire ne peuvent pas être supprimés.

Il en est de même pour les frais d’association.

Si vous avez 1000€ ou 2000€ de cotisation d’assurance à payer sur la durée du crédit, il faut effectivement se pencher sur l’impact de ce surcoût.

Si votre budget dépasse les 10000€, mieux vaut étudier le coût total de l’assurance ou le coût sur 8 ans.

Quels sont les assureurs qui ont les frais les plus bas pour une délégation d'assurance ?

comparatif des frais selon les contrats en délégation

Si votre optique est de réduire au maximum les frais d’assurance, il faudra s’orienter vers des assureurs qui ont une politique de frais minimalistes. Nombre d’assureurs ont augmenté leurs frais ces dernières années, car les tarifs d’assurance de prêt ont baissé. Finalement, ce sont les courtiers grossistes qui ont le plus augmenté. Travaillant sur des volumes, ils n’avaient pas d’autres choix que d’augmenter leurs frais pour maintenir leurs marges.

Travaillant avec une trentaine de partenaires assureurs qui commercialisent bien souvent une version avec cotisation fixe ou variable (60 contrats comparés), nous avons repris ci-dessous les frais appliqués par contrat suivant l’assureur et le gestionnaire :

|

Nom du contrat |

Compagnie d’assurance / Gestionnaire / Courtier grossiste |

Frais de dossier / association / adhésion / distributeur / échéance/ courtage |

|

MNCAP pro |

MNCAP via Digital Insure BPSIS |

frais de dossier associés à votre adhésion sont de 61,00€ |

|

Naoassur |

Suravenir via Digital Insure BPSIS |

Les frais de dossiers associés à votre adhésion sont de 49€ |

|

CNP Access Protect |

CNP via Digital Insure BPSIS |

Les frais de dossier associés à votre adhésion sont de 59€ |

|

CNP Protect |

CNP via Digital Insure BPSIS |

Frais d’adhésion à l’association « Le Collège des Assurés » : 10,00 € par an +Les frais de dossier associés à votre adhésion sont de 49,00 € |

|

IRIADE Emprunteur |

ORADEA VIE via Digital Insure BPSIS |

Frais de dossier : 59,00 € + Droit d’adhésion à l’association Apogée : 7,00 € |

|

MAESTRO Emprunteur |

QUATREM via Digital Insure |

Les frais d’adhésion à l’association “Le Collège des assurés”: 10,00 € par an+Les frais de dossier associés à votre adhésion sont de 102,00 € |

|

SERENITE Emprunteur |

Suravenir via Digital Insure BPSIS |

Les frais de dossiers associés à votre adhésion sont de 109€ |

|

SOPRETIS Emprunteur |

Miltis via Digital Insure BPSIS |

Le droit d’adhésion à la mutuelle est de 20,00 € + Les frais de dossier associés à votre adhésion sont de 59 € |

|

Cardif Liberté emprunteur |

Cardif via Kereis France |

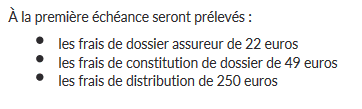

Frais de dossier de 22€ |

|

Cardif Liberté emprunteur |

Cardif via Kereis France (courtier Iassure) |

Frais de dossier de 22€ + les frais de constitution de dossier de 49 euros |

|

SNC (Super Novaterm Crédit) |

Met Life via Kereis France |

pas de frais de dossier |

|

SwissLife Excellence Emprunteur |

SwissLife via Cegema |

7€ de frais d’adhésion à l’AGIS |

|

Prestige |

MNCAP via UGIP |

Frais associatifs de 36€ par assuré + frais de fractionnement de 2€ inclus dans le devis |

|

Generali 7352 |

Generali via UGIP |

Frais associatifs de 36€ par assuré + frais de fractionnement de 2€ inclus dans le devis |

|

UGIP PREMIUM |

PREPAR-VIE via UGIP |

Frais associatifs de 36€ par assuré + frais de fractionnement de 2€ inclus dans le devis |

|

UGIP GLOBAL+ |

AXA via UGIP |

Frais associatifs de 36€ par assuré + frais de fractionnement de 2€ inclus dans le devis |

|

ASSUREA PRÊT N° 7301 |

Generali via Multi Impact |

Frais uniques composés de 30 € de frais de dossier plus 8 € de droits annuels d’association |

|

Assuréa Protection + A215W |

CNP via Multi Impact |

Frais uniques composés de 30 € de frais de dossier plus 8 € de droits annuels d’association |

|

ASSUREA OPEN EMPRUNTEUR |

Harmonie Mutuelle via Multi Impact |

Frais uniques composés de 30 € de frais de dossier revenant au distributeur de votre contrat plus 8 € de droits annuels revenant à l’association |

|

Gan ASSUREA PERFORMANCE 6092/200164 |

Gan via Multi Impact |

Frais uniques composés de 30 € de frais de dossier plus 8 € de droits annuels d’association. |

|

AXA – ASSUREA DIGITAL – 4044 |

Axa via Multi Impact |

Frais uniques composés de 30 € de frais de dossier plus 8 € de droits annuels d’association. |

|

Abeille Digital Emprunteur |

Digital Isure BPSIS |

les frais d’Association “ADER”, 15€ |

|

ASSUREA ALTERNATIVE 1350 |

MNCAP via Multi Impact |

Frais uniques composés de 30 € de frais de dossier revenant au distributeur de votre contrat plus 8 € de droits annuels revenant à l’association. |

|

Swiss Life ASSUREA PREMIUM 2 L1047 |

Swiss Life via Multi Impact |

Frais uniques composés de 30 € de frais de dossier plus 8 € de droits annuels d’association. |

|

MALAKOFF HUMANIS ASSUREA LATITUDE N°33177 |

Malakoff Humanis via Multi Impact |

Frais uniques composés de 30 € de frais de dossier plus 8 € de droits annuels d’association. |

|

Garantie Emprunteur Macif |

Macif via Sécurimut |

Des frais de dossier de 20€ seront prélevés avec la 1ère cotisation |

|

MNCAP AEM22060003 |

MNCAP via Sécurimut |

Des frais de dossier de 20€ seront prélevés avec la 1ère cotisation |

|

Fidelidade emprunteur 1814218003 |

Fidelidad via Sécurimut |

Des frais de dossier de 20€ seront prélevés avec la 1ère cotisation |

|

MUT ASSUR MUTLOG20231-09 |

MUTLOG via Sécurimut |

Des frais de dossier de 20€ seront prélevés avec la 1ère cotisation |

|

GENERALI n°7325 |

Generali via Kereis France |

les frais d’adhésion à l’Association “le Cercle des Epargnants”, de 8 euros + les frais de constitution de dossier de 49 euros |

|

CNP PREMIUM n°2795N |

CNP via Kereis France |

les frais d’adhésion à l’Association “CAP Protection”, de 5 euros (prélevés tous les ans) + les frais de constitution de dossier de 49 euros |

|

MNCAP n° 441063 |

MNCAP via Kereis France |

les frais d’adhésion à l’association des assurés iAssure de 10 euros + les frais de constitution de dossier de 49 euros |

|

PÉRÉNIM |

AFI ESCA |

30€ de frais de dossier |

|

APRIL Assurance de Prêt Optimum + |

APRIL |

Les frais de dossier de 60€ + 0,80€ de frais d’association mensuel + frais de courtage éventuel |

|

Assurance de Prêt Extenso Generali |

APRIL |

Les frais de dossier de 60€ + cotisation à l’Association GPMA |

|

Assurance de Prêt ADP Optimum + |

APRIL |

Les frais de dossier de 60€ + 0,80€ de frais d’association mensuel + frais de courtage éventuel |

|

ADP intégrale |

APRIL |

Les frais de dossier de 60€ (droits d’entrée à la mutuelle MNCAP de 2€) + 0,80€ de frais d’association mensuel + frais de courtage éventuel |

Comme on le voit, les frais varient d’un assureur à l’autre, mais aussi d’un gestionnaire ou courtier grossiste à l’autre. Ainsi le contrat Cardif qui sera vendu par un courtier supportera des frais complémentaires s’il est commercialisé dans la gamme du courtier Iassure (grossiste).

Nombre de courtiers ne commercialisent qu’une seule gamme de produit. Aussi vous comparez bien des marques telles que AXA, Generali, MNCAP, mais uniquement dans un cadre restreint.

De grandes enseignes de courtage en prêt immobilier fonctionnent ainsi. D’ailleurs, vous y paierez dans certains cas des frais de dossier plus important pour un produit qui sera le même que chez un courtier indépendant.

Assurez-vous que votre courtier dispose de différentes gammes de produits afin que le comparatif soit étendu. Un courtier pourra régulièrement vous indiquer qu’il ne trouve pas mieux que votre banque. La plupart du temps, c’est qu’il sera tout simplement limité aux produits de sa gamme ou aux produits mis à disposition par son enseigne de crédit immobilier.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Frais délégation d’assurance sur une emprunt immobilier

Après analyse de votre situation, nous trouverons ensemble la meilleure solution d’assurance emprunteur pour votre crédit immobilier