Quel TAEA pour prêt immobilier sur 15 ans ?

TAEA pour un emprunt de 15 ans 180 mois

- 22 avril 2024

- Envoyé par : Assurances

- Catégories: Délégation Assurance, Nos Comparatifs (taux/garanties/contrats)

Lorsque l’on emprunte sur 15 ans, la banque indique le coût de l’assurance emprunteur avec un taux. Ce taux correspondant au taux annuel effectif de l’assurance (TAEA). Pour obtenir le meilleur TAEA sur un prêt immobilier de 15 ans, il convient de savoir comment il se calcule. En effet, pour effectuer des comparaisons de coût d’assurance en TAEA, certaines précautions sont à prendre si vous ne souhaitez pas faire d’erreur. A noter que le changement d’assurance emprunteur permis par la Loi Lemoine est un excellent moyen de réduire le TAEA et le TAEG de son crédit immobilier.

Pour une simulation assurance rapide utlisez notre comparateur d’assurance emprunteur

Comment calcule-t-on un TAEA sur un prêt immobilier de 15 ans ?

Le TAEA est un indicatif destiné à représenter le poids de l’assurance emprunteur dans un prêt immobilier. Le TAEG représentant le cout total d’un crédit immobilier, on obtient le TAEA en soustrayant au TAEG assurance comprise le TAEG sans assurance.

Ainsi nous avons TAEA = TAEG avec assurance – TAEG sans assurance.

Si la banque vous communique un TAEG avec assurance emprunteur de 4% et un TAEG sans assurance de 3%, le TAEA est donc de 1%. On peut en déduire que l’assurance emprunteur coûte 25% du coût du crédit immobilier.

Pour calculer un TAEA de prêt immobilier sur 15 ans, il vous faut donc calculer, dans un premier temps, le TAEG.

Le TAEG comprend :

- Le taux de l’emprunt

- Les frais de dossier

- Le coût de la garantie (caution par exemple)

- Le coût de l’assurance emprunteur (uniquement la part obligatoire)

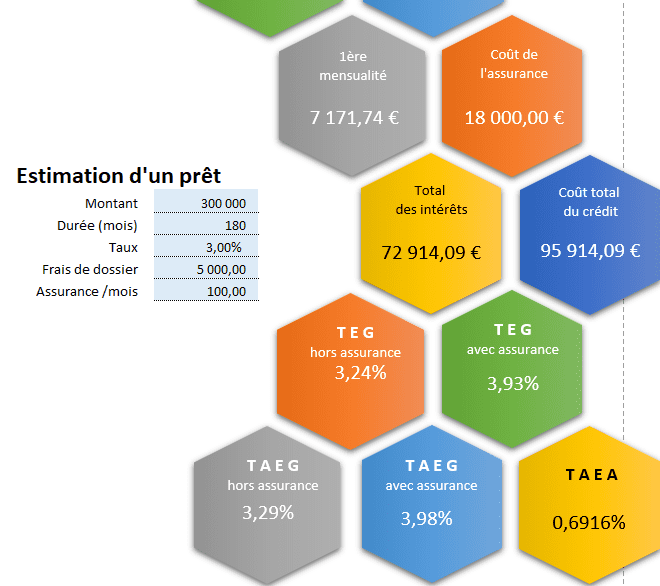

Par exemple, pour un prêt de 300 000€ sur 15 ans (180 mois) à un taux de 3%, avec 2000€ de frais de dossier et 3000€ de frais de garantie, le TAEG est de 3.29%.

Si j’ai un coût total d’assurance de 18 000€ sur les 15 ans, il faut diviser cette somme par les 180 mois de prêt : 18000€ / 180 = 100€

Ma prime mensuelle moyenne d’assurance sur les 15 ans sera donc de 100€.

Si je rajoute ces 100€ mensuels, je vais obtenir un TAEG sur 15 ans de 3.98%.

3.98% – 3.29%, mon TAEA sera de 0.69%

L’image ci-dessus permet de visualiser les différences composantes de coût d’un prêt immobilier qui sont utiles pour calculer le TAEG du crédit sur la durée de 15 ans.

ATTENTION : dans un TAEG et donc dans un TAEA, seule la part de l’assurance emprunteur « obligatoire » est prise en compte. Ainsi toute la part facultative (garantie non exigée par la banque, si vous prenez plus de 100% d’assurance quand vous empruntez en couple,….) n’est pas intégrée dans le TAEG.

Il y a donc le TAEA et le TAEG affichés par la banque dans son offre de prêt ou sa simulation et ceux que vous allez réellement payés. Entre les 2, les écarts sont parfois élevés.

Pour vous y retrouver et faire les bons comparatifs, n’hésitez pas à consulter notre cabinet. Nous recalculerons votre TAEA et votre TAEG sur les 15 ans d’emprunt.

Les meilleurs TAEA assurance emprunteur pour un prêt de 15 ans (180 mois) ?

Pour obtenir le meilleur TAEA sur 15 ans il faut déjà avoir son TAEG hors assurance.

Nous avons ici calculé les meilleurs TAEA que l’on peut obtenir sur un prêt de 300 000€ sur 180 mois. Le taux d’emprunt serait de 3.50% et les frais annexes (caution et frais de dossier) de 4000€.

Nous obtenons donc un TAEG hors assurance de 3.76%.

Si l’on ajoute le coût d’assurance pour un salarié cadre non fumeur, on obtient les meilleurs TAEA sur 180 mois.

Les voici ci-dessous selon votre âge :

|

Âge de l’emprunteur |

TAEG Hors assurance sur 15 ans |

TAEA avec une assurance prêt en délégation |

TAEG assurance comprise sur 15 ans |

|

28 ans |

3,76% |

0,095% |

3,855% |

|

30 ans |

3,76% |

0,097% |

3,857% |

|

31 ans |

3,76% |

0,092% |

3,852% |

|

34 ans |

3,76% |

0,125% |

3,885% |

|

35 ans |

3,76% |

0,126% |

3,886% |

|

37 ans |

3,76% |

0,150% |

3,910% |

|

38 ans |

3,76% |

0,158% |

3,918% |

|

40 ans |

3,76% |

0,189% |

3,949% |

|

41 ans |

3,76% |

0,203% |

3,963% |

|

45 ans |

3,76% |

0,300% |

4,060% |

|

46 ans |

3,76% |

0,339% |

4,099% |

|

49 ans |

3,76% |

0,445% |

4,205% |

|

50 ans |

3,76% |

0,412% |

4,172% |

|

54 ans |

3,76% |

0,556% |

4,316% |

|

55 ans |

3,76% |

0,538% |

4,298% |

|

58 ans |

3,76% |

0,619% |

4,379% |

Les meilleurs TAEA vont ainsi varier de 0.095% à 0.619% selon votre âge. On constate à ce stade que le coût d’assurance sur un prêt de 15 ans peut avoir un poids 6 fois supérieur entre 30 et 60 ans.

Si vous conservez l’assurance emprunteur de la banque, ce TAEA sera plus important et c’est votre TAEG qui en sera impacté. De par le mode de calcul, les banques ont dans 90% des cas un tarif d’assurance qui est plus élevé que les contrats en délégation.

A noter que cette réflexion est valable, que la cotisation d’assurance soit fixe ou calculée sur le capital restant dû.

Dans l’exemple, le TAEA est déterminé selon un coût d’assurance qui correspond aux garanties exigées par Crédit Agricole, Caisse d’Epargne, BNP ou bien encore Banque Populaire. Les garanties prises en compte dans les devis sont décès PTIA IPT ITT + option psy.

Banque Postale et LCL ayant des exigences de garanties moins élevées, le TAEA sur les 15 ans d’emprunt aurait été plus faible.

Comment réduire son TAEA quand on emprunte sur 15 ans ?

solution pour réduire son TAEA quand on emprunte sur 180 mois

Etant donné que le prix de l’assurance (et donc le TAEA) est en grande partie fonction de votre âge, vous ne pourrez pas agir sur ce paramètre.

En revanche d’autres leviers peuvent être activés :

- Souscrire une délégation d’assurance: la Loi Lagarde vous permet de sélectionner votre propre contrat d’assurance. Profitez-en pour en sélectionner un qui soit moins cher que celui de votre banque. La réduction du TAEA sera importante. Si vous avez déjà signé l’offre de crédit, la Loi Lemoine vous permet de résilier le contrat de la banque à tout moment.

- Choisir une banque qui demande moins de garantie: qui dit moins de garantie, dit moins de protection pour l’emprunteur. En revanche, sélectionner une banque qui ne demande pas de couverture en cas d’IPP (invalidité permanente partielle) vous permet de payer moins cher votre contrat et donc de réduire votre TAEG.

- Ne pas fumer et être salarié cadre: les salariés cadres et les non-fumeurs sont les profils privilégiés par les assureurs en délégation. Si vous pouvez cocher ces deux cases, il y aura un impact sur le TAEA.

- Utiliser la réduction couple: cela ne fonctionne pas sur tous les contrats mais il existe des réductions qui peuvent atteindre 10% si vous empruntez à deux. Certains assureurs demandent une assurance à 100% chacun mais d’autres pas.

- Utiliser les services d’un courtier expert en assurance emprunteur (on baisse le prix dès qu’on est consulté) : le courtier maîtrise toutes les techniques pour baisser une cotisation d’assurance. La délégation est un outil pour réduire son TAEA mais encore faut-il maitriser tous les paramètres de tarification. Le courtier peut aller plus loin qu’un comparateur d’assurance et a aussi une gamme de produit bien souvent plus large.

- Emprunteur sans questionnaire santé – loi Lemoine – si risque aggravé de santé : si vous empruntez sans questionnaire santé, vous souscrivez à une assurance au prix standard. Cela permet d’éviter les majorations de tarif liées à un déclaratif de diabète, de surpoids ou bien encore de maladie cardiaque.

Dans une moindre mesure, le fait de réduire sa durée d’emprunt une fois le crédit accordé aura aussi un impact sur le TAEA.

Si vous avez une assurance sur le capital restant dû, l’assureur reverra son TAEA à la baisse puisque votre capital s’amortira plus rapidement.

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Le TAEA de l’assurance emprunteur si on emprunte sur 15 ans

Après analyse de votre dossier, nous trouverons ensemble la meilleure solution pour votre emprunt