Cancer : comment utiliser la grille de référence AERAS pour assurer son prêt immobilier ?

comment profiter de la grille AERAS pour assurer son prêt après un cancer

la grille AERAS pour assurer un prêt après un cancer en rémission

les points importants de la grille de référence AERAS quand on a eu un cancer

les alternatives si on a pas droit à la grille de référence alors qu'on a eu un cancer

les solutions d'assurance emprunteur hors grille de référence AERAS

- 20 octobre 2023

- Envoyé par : Assurances

- Catégories: Cancer, Convention AERAS

Courtiers spécialisés en assurance emprunteur, nous faisons aujourd’hui le point sur l’accès à l’emprunt lorsque l’on est passé par la case « cancer ». La grille de référence AERAS ayant apporté une simplification dans l’accord des crédits immobiliers, il convient de bien maîtriser cette disposition pour régler la première partie d’un problème d’assurance.

Il est régulier de lire que les anciens malades du cancer ont moins de difficulté qu’avant pour emprunter. C’est vrai dans un certain nombre de cas et faux dans d’autres. En effet, il ne suffit pas d’afficher « ici, on applique la convention AERAS » pour que les problèmes d’assurance emprunteur disparaissent comme par enchantement. Dans le même esprit, il ne suffit pas d’évoquer le mot « cancer » pour que la grille s’applique de manière automatique et sécurisée.

Nous ne comptons plus le nombre d’emprunteurs qui nous contactent, car ils ont un doute sur le fait qu’ils puissent avoir accès à la grille de référence. Effectivement, mieux vaut s’en assurer plutôt que de risquer de se retrouver en situation de fausse déclaration.

Nous allons donc voir quels sont les points importants de cette disposition et les moyens qui peuvent être utilisés pour assurer son crédit immobilier. Bien entendu, il restera important de connaître les solutions alternatives si vous ne rentrez pas dans ce cadre.

La grille de référence AERAS a facilité la démarche d’emprunt de bon nombre de personnes, mais il convient en effet de ne pas oublier que des solutions d’assurance existaient avant sa mise en place.

Qu’est-ce que la grille de référence AERAS pour l’assurance de prêt ? Comment en bénéficier après un cancer ?

la grille de référence AERAS permet d'emprunter sans surprime ni exclusion de garanties quand on a eu un cancer

Facilitant l’accès à l’assurance aux emprunteurs qui présentent un risque aggravé de santé, la convention AERAS a introduit le droit à l’oubli, mais aussi la grille de référence AERAS ou GRA. Tenant compte des avancées thérapeutiques, cette dernière établit une liste de pathologies qui répondent à des critères précis pour lesquelles, il sera possible d’obtenir :

- Une assurance emprunteur sans majoration de tarifs ni exclusion ;

- Ou une assurance de prêt avec des conditions qui se rapprochent des conditions standards.

Les conditions pour rentrer dans le cadre AERAS après un cancer

Le dispositif de la grille de référence AERAS ne peut s’appliquer que si les conditions suivantes sont réunies :

- L’assurance doit porter sur un prêt immobilier ou un prêt professionnel visant à acquérir un local ou du matériel ;

- La pathologie de l’emprunteur doit répondre aux critères précis énumérés dans la grille de référence ;

- La fin de l’emprunt doit intervenir avant le 71ème anniversaire de l’assuré ;

- La part de crédit assurée ne doit pas dépasser 420 000 euros.

Notez bien que pour l’achat d’une résidence principale, la somme de 420 000 euros doit être envisagée hors prêt relais. De la même manière, l’assureur prendra en compte les capitaux restant dus de précédents emprunts pour un financement professionnel ou immobilier pour un autre bien que la résidence principale.

Les deux parties de la grille de référence AERAS

La grille de référence est constituée de deux parties. La première mentionne les pathologies et cancers qui permettent d’obtenir un contrat d’assurance sans surprime et exclusion. La seconde liste les maladies qui donnent doit à des conditions négociées avec les assureurs, c’est-à-dire des conditions qui se rapprochent des conditions standards avec une surprime plafonnée. Nous verrons en détail les pathologies concernées dans la suite de cet article. Cependant, il est important de comprendre que la maladie de l’emprunteur doit en tous points correspondre aux conditions énoncées dans la grille.

Quelle est la différence entre la grille de référence AERAS et la loi Lemoine quand on a eu un cancer ?

la Loi Lemoine permet de ne pas déclarer son cancer dans le questionnaire santé

il faut déclarer son cancer pour bénéficier de la grille de référence AERAS

la grille de référence aeras prend en compte la date de fin du protocole thérapeutique du cancer

La loi Lemoine ou loi du 28 février 2022 vise elle aussi à faciliter l’accès à l’assurance des personnes qui ont un risque de santé aggravé. Elle permet de supprimer le questionnaire de santé pour les emprunts inférieurs à 200 000 € dont l’échéance de remboursement intervient avant les 60 ans de l’emprunteur. Elle réduit à 5 ans le droit à l’oubli des anciens malades du cancer ou de l’hépatite C virale et elle offre la possibilité de résilier et de changer à tout moment d’assurance emprunteur sans frais.

La loi Lemoine permet d’éviter de remplir le questionnaire de santé et, grâce au droit à l’oubli, il est possible de ne pas déclarer son cancer ou son hépatite C lorsque la fin du protocole thérapeutique date de plus de 5 ans. En revanche, il est obligatoire de mentionner sa pathologie dans le cadre de la grille de référence AERAS. Comme nous l’avons vu précédemment, les conditions sont également différentes étant donné que la part assurée peut atteindre 420 000 euros et que la date d’échéance de remboursement du crédit peut intervenir jusqu’à votre 71e anniversaire.

Notez enfin que le délai d’accès à compter de la fin du protocole thérapeutique (sans rechute) varie selon les pathologies mentionnées sur la partie 1 de la grille AERAS. Il sera par exemple d’un an pour un cancer du col de l’utérus (classe CIN III ou in situ pur sans caractère micro-infiltrant) et de 3 ans pour un cancer des testicules (séminomes purs, stade I). Les délais d’accès pour les maladies de la partie 2 de la grille seront quant à eux en lien avec la date du diagnostic, de la chirurgie ou de la fin du traitement.

Quels sont les pathologies et les cancers qui apparaissent dans la grille de référence AERAS ?

La grille de référence AERAS se divise en deux parties.

La partie 1 : les pathologies ou cancers qui n’entraînent ni surprime ni exclusion de garanties

Voici la liste des pathologies de la grille AERAS qui permettent un accès à une assurance emprunteur sans surprime ni exclusion :

- Certains cancers du sein in situ ;

- Certains cancers du col de l’utérus ;

- Certains cancers du testicule ;

- Certains cancers du côlon ;

- Certains cancers du rectum ;

- Certains cancers de la thyroïde ;

- Certains mélanomes de la peau ;

- La leucémie aiguë promyélocytaire/LAP/LAM3 ;

- L’hépatite virale C avec un score de fibrose initiale inférieur ou égal à F2 ;

- L’infection par le VIH avec une charge virale indétectable un an après le traitement.

La partie 2 : les pathologies ou cancers pour lesquelles une assurance sera proposée avec un taux de surprime maximum

Les cancers et pathologies qui permettent d’obtenir des surprimes plus basses grâce à la grille de référence AERAS sont :

- Certains adénocarcinomes de la prostate ;

- Certains cancers du sein infiltrant ;

- Certaines leucémies lymphoïdes chroniques ;

- Les méningiomes cérébraux de grade I opérés et les méningiomes cérébraux non évolutifs ;

- L’hépatite virale chronique à VHC avec un score de fibrose à F3 ;

- L’astrocytome pilocytique ;

- La leucémie myéloïde chronique ;

- La leucémie de Burkitt/lymphome de Burkitt/LAL3 ;

- La mucoviscidose.

Quelle que soit votre situation, il reste indispensable de faire le point avec votre médecin pour voir si votre pathologie répond bien aux critères mentionnés sur la grille de référence AERAS (type histologique, stades, délai d’accès…). Ce sont bien certains types de cancer et à des stades totalement différents qui sont éligibles à la grille de référence.

Grille de référence AERAS : L’exemple du cancer du sein dans le cadre d'une demande de prêt immobilier

Comme nous venons de le voir, le dispositif de la grille de référence ne peut entrer en jeu que si votre maladie répond entièrement aux critères énoncés. Pour rendre les choses plus concrètes, prenons l’exemple des conditions requises en lien avec les cancers du sein.

Les cancers du sein in situ

Les cancers du sein in situ sont mentionnés sur la partie I de la grille. Il doit s’agir de carcinomes lobulaires ou canalaires in situ stricts sans caractère micro-infiltrant ou d’un carcinome canalaire un situ qui présente des zones de micro-invasion inférieures à 1 mm sans envahissement ganglionnaire. Dans tous les cas, un traitement selon le consensus HAS/INCa doit également avoir été réalisé et la fin du protocole thérapeutique doit dater au minimum d’un an.

Les cancers du sein infiltrant

Les cancers du sein infiltrant apparaissent sur la partie II de la grille AERAS (avec condition spécifique dont surprime), mais ils doivent eux aussi correspondre à une définition précise, à savoir un carcinome lobulaire ou canalaire infiltrant de :

- Stade I avec

- Diamètre tumoral maximal ≤ 20 mm,

- Absence d’envahissement ganglionnaire ou seule présence de cellules isolées ≤ 0,2 mm,

- Absence de métastases à distance ;

- Grade SBR I et II.

Le délai d’accès est de 3 ans à compter du diagnostic et l’emprunteur doit avoir repris une activité sans restriction médicale et sans interruption supérieure à trois mois depuis au moins un an. Si votre cancer du sein infiltrant répond à ces caractéristiques, vous pourrez obtenir une assurance emprunteur avec des garanties décès, PTIA, incapacité et invalidité avec des surprimes plafonnées à 100 %.

Comment bénéficier de la grille de référence AERAS dans certaines situations spécifiques ?

passer par une résiliation assurance prêt pour avoir droit à la grille AERAS

attendre un certain délai pour bénéficier de la grille AERAS

les délais pour la médiation AERAS sur un prêt immobilier

En tant que courtiers assurance emprunteur, les situations auxquelles nous faisons face sont au nombre de 3 :

- L’emprunteur ne peut pas rentrer et ne rentrera pas dans le cadre de la grille de référence AERAS. Il peut s’agir par exemple d’un cancer du sein de stade 2. Le cancer du sein est en effet bien présent dans la grille, mais le cas du stade 2 n’y est pas repris.

- L’emprunteur peut bénéficier de la grille de référence au moment du crédit. Ce sera le cas le plus simple. Encore faut-il que la compagnie d’assurance interrogée pour la souscription de l’assurance emprunteur fasse bien le rapport et savoir vérifier si c’est bien le cas. C’est pour cela qu’il est important de s’adresser à un courtier spécialisé dans ce type de situation.

- L’emprunteur ne rentre pas dans le cadre de la grille de référence AERAS bien que son cancer corresponde à un cas indiqué. Il pourra ici s’agir d’une histoire de délai (il manque 1 an avant d’avoir le recul demandé par l’assureur pour ne pas avoir de surprime), de montant (vous dépassez les 420 000 € d’emprunt) ou d’âge (vous terminez votre emprunt après vos 71 ans).

Mais alors, comment peut-on profiter de la grille AERAS pour s’assurer après un cancer dans ces situations ?

Pour le cas no 1, il n’y aura clairement pas de possibilité directe. Il faudra envisager d’autres solutions que nous verrons dans la partie suivante.

Pour le cas no 2, vous pourrez bénéficier de la grille. Il faudra déclarer votre cancer dans le questionnaire santé. Suite à cela, l’assureur vous demandera toutes les informations en lien avec la partie médicale (date de diagnostic, date de fin de traitement, complications ou rechutes éventuelles, compte-rendu opératoire s’il y a lieu). L’assureur constatera ainsi la typologie de la tumeur, le grade, l’absence ou la présence de métastases. L’assureur sera dans l’obligation d’appliquer la grille de référence, mais, charge à vous, de vérifier que cela est fait. Si ce n’est pas le cas, vous pouvez demander au courtier en charge de votre dossier les moyens de contestation, comme le fait d’écrire au service médical de la compagnie ou directement au médecin-conseil pour préciser les points qui n’ont pas été pris en compte. En dernier ressort, vous pourrez aussi saisir la convention AERAS qui se rapprochera de l’assureur.

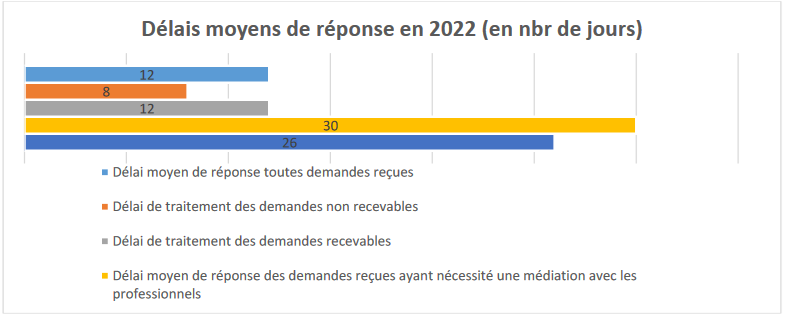

Mais attention, cela prend un peu de temps et le compteur tourne pour l’édition de votre offre de prêt. Sans contrat d’assurance, la banque n’éditera pas l’offre de crédit immobilier. Aussi, pour ce qui est des demandes d’intervention de la convention AERAS et de passage par la médiation pour votre dossier, il est bon de vérifier que vous êtes bien dans un cas repris par la grille. Les délais peuvent être longs, mais ils restent raisonnables si l’on prend en compte le fait que nous sommes dans l’industrie de la banque et de l’assurance (voir ci-dessous les délais moyens de réponse AERAS à compter de la réception de la demande).

Autre point à prendre en compte : la commission AERAS est régulièrement interrogée sur des situations où elle ne peut pas intervenir.

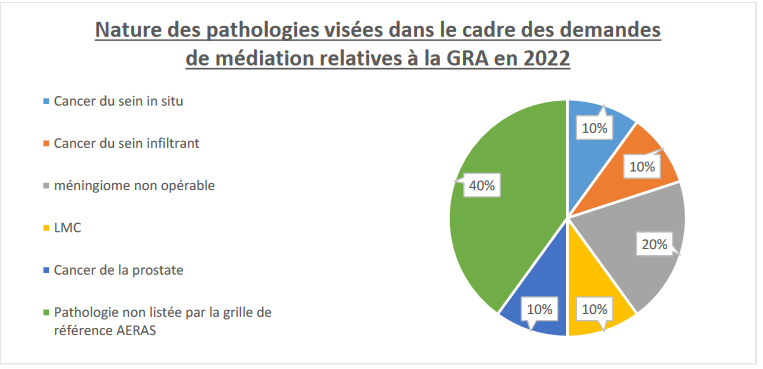

On constate sur le schéma ci-dessus que la médiation intervient bien pour des cancers du sein (in situ ou infiltrant), des méningiomes, des leucémies ou des cancers de la prostate, mais qu’elle est aussi sollicitée dans 40 % des cas pour des pathologies qui ne sont pas listées. L’accompagnement par un spécialiste de l’assurance emprunteur VS un téléconseiller relié à un comparateur d’assurance est ici plus que judicieux. En effet, perdre 15 à 30 jours pour une demande de médiation qui n’a aucune chance d’aboutir peut être plus que préjudiciable dans le cadre d’une demande de crédit immobilier.

Pour le cas no 3 dans lequel l’emprunteur a bien un des cancers indiqués dans la grille de référence, mais ne peut en bénéficier pour une question de montant d’emprunt, d’âge ou de terme, plusieurs solutions sont envisageables. Vous pouvez faire en sorte de « rentrer dans la case » de la manière suivante :

- Assurer moins de 420 000 €. Si la banque demande à assurer 100 % de 500 000 €, proposez-leur (si vous êtes en couple et avez donc la possibilité de baisser la quotité d’assurance à moins de 100 %) de passer à 80 %. Vous assurerez ainsi 400 000 € et serez éligible à la grille de référence, car ce n’est pas le montant emprunté qui compte, mais bel et bien le montant assuré.

- Réduire la durée de l’emprunt pour le finir avant vos 71 ans. Si votre endettement le permet et que votre capacité d’emprunt ne dépasse pas 35 % (assurance emprunteur incluse), cela devrait vous permettre de débloquer le point assurance.

- Repousser votre demande d’assurance. S’il vous reste 3 mois pour être éligible, attendez si cela vous est possible. Ou alors, faites une demande d’assurance classique qui sera peut-être acceptée avec une surprime ou une exclusion et changez d’assurance emprunteur une fois le délai passé.

En effet, à quelques mois près, nous allons voir qu’il n’est pas impossible que l’assureur vous accepte aux mêmes conditions que la grille ou même avec de meilleures conditions.

Quelles sont les solutions d’assurance si vous ne pouvez pas rentrer dans la grille de référence malgré un cancer ?

emprunter quand on ne bénéficie pas de la grille de référence AERAS pour l'assurance emprunteur

emprunter sans exclusion ou surprime sans le grille de référence est il possible?

les garanties ITT sans avoir droit à la grille de référence AERAS

Comme nous venons de le dire, il existe des solutions en dehors de la grille de référence. Celle-ci a fait son apparition il y a quelques années et les emprunteurs trouvaient auparavant des solutions autres que la grille. Comme toujours, il fallait s’adresser à des experts, mais cela était possible.

Ce qu’il faut bien comprendre, c’est le principe de la construction de cette grille : il s’agit de conditions d’assurance qui ont été négociées et acceptées par tous les assureurs du marché.

Le cancer du sein infiltrant, tel que décrit dans la grille, était déjà assurable dans des conditions identiques ou plus favorables que celles de la grille. Mais cela n’était le cas que chez quelques assureurs qui acceptaient plus facilement ce type de cancer du sein. Aujourd’hui, si tous les assureurs se sont mis d’accord pour assurer les pathologies présentes dans la grille, c’est qu’il fallait simplement « recadrer les mauvais élèves ». Pour résumer, il fallait montrer aux assureurs les plus réticents que certains de leurs concurrents faisaient mieux qu’eux et que les évolutions de décisions étaient à leur portée.

Courtiers expérimentés sur le risque aggravé de santé, nous ne visons pas les conditions d’assurance de la grille AERAS, mais bien des conditions d’assurance de meilleure qualité, avec :

- Une réduction du niveau de surprime ;

- Une suppression des exclusions ;

- Un accord de garantie ITT si la grille n’indique qu’un accord sur les garanties décès et PTIA.

Aucun dispositif n’existe pour les emprunteurs diabétiques et, pourtant, nous en assurons depuis des années. Notre travail peut aussi consister à vous faire bénéficier d’un autre dispositif que la grille AERAS.

On peut par exemple citer :

- La loi Lemoine qui permet d’adhérer sans questionnaire de santé (emprunt inférieur à 200 000 € et fin de prêt à 60 ans maximum). En adhérant sans questionnaire de santé, l’emprunteur est systématiquement accepté. Sera-t-il pour autant assuré pour son antécédent de cancer ? C’est une autre histoire puisque certains acteurs de marché excluent les maladies qui existent avant la souscription de l’assurance emprunteur. Il faut donc être très vigilant sur le choix du contrat.

- Le droit à l’oubli qui permet aux personnes qui ont fini leur protocole thérapeutique en lien avec leur cancer de ne pas le déclarer. Là aussi, pas de souci de surprimes ou d’exclusions de garantie. Néanmoins, vous devez être attentif sur le cadre pour ne pas faire de fausse déclaration.

Dans l’intégralité des situations, et même si vous pensez pouvoir vous en sortir seul, l’appel à un expert du domaine vous apportera toujours quelque chose. Et, rien ne sert de s’en priver puisque vous ne paierez pas moins cher en passant directement pas une compagnie d’assurance ou un comparateur (statut courtier également).

Quel est l’apport du courtier assurance emprunteur après un cancer si on a droit à la grille de référence ?

les conseils d'un courtier pour améliorer ses garanties assurance prêt après un cancer

un meilleur tarif d'assurance de prêt avec un courtier

l'absence d'exclusion de garanties assurance prêt grâce à l'expertise du courtier

Le fait de rentrer dans la cadre de la grille de référence donne une facilité d’accès à l’assurance emprunteur. Pas plus, pas moins. Pour tout le reste, rien ne change en fin de compte. Vous adhérerez à un contrat, paierez vos cotisations et bénéficierez d’une éventuelle prestation si vous rentrez dans le cadre de la garantie. C’est bien ici que le courtier fera la différence, si, bien entendu, il est spécialisé en assurance emprunteur. Un médecin généraliste ne sera jamais aussi spécialisé qu’un cardiologue si votre problème est d’ordre cardiovasculaire.

- Tarif ;

- Sélection de la quotité d’assurance si vous empruntez à 2 ;

- Vérification de la qualité du contrat si vous adhérez sans questionnaire de santé ;

- Vérification du fait que les prestations soient forfaitaires et non indemnitaires ;

- Aide au choix des garanties en ne se limitant pas à ce qui est demandé par la banque ;

- Etc…

Un dispositif d’accès à l’assurance a une importance, mais il n’a aucun impact sur la qualité ou le prix du contrat. L’antécédent du cancer du sein in situ donne droit, dans la cadre de la grille de référence, à une surprime maximale de 100 %. Pourquoi payer cette surprime 50 € alors que le courtier sait comment obtenir 25 € ?

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Cancer : l’utlisation de le grille de référence AERAS pour assurer son crédit immobilier

Après analyse des possibilités de la grille de référence AERAS, nous trouverons ensemble la meilleure solution pour votre crédit immobilier