PTH Facilimmo avec ou sans anticipation

Les caractéristiques, options et coût du PTH Facilimmo

- 10 juin 2024

- Envoyé par : Assurances

- Catégorie: Crédit Agricole

Le prêt PTH Facilimmo est le contrat proposé par le Crédit Agricole pour des emprunts de résidence principale ou locatifs. La période d’anticipation peut être utilisée si vous faites construire ou avez prévu des travaux.

Ce prêt va contenir des options qui pourront être utiles.

Concernant son coût, il conviendra d’aller plus loin que le taux proposé par la banque. Pour cela il faudra s’intéresser à l’assurance emprunteur et au calcul du TAEG.

Comparez dès à présente votre coût d’assurance avec un contrat en délégation :

Que signifient PTH Facilimmo et anticipation sur le prêt Crédit Agricole ?

Le terme PTH signifie Prêt Tout Habitat. Dès lors que votre projet est immobilier, le Crédit Agricole vous propose ce type de crédit. Le taux ne sera pas plus ou moins favorable.

Pour ce qui est de la notion d’anticipation, elle est généralement de 36 mois. Cette période désigne le temps de mise à disposition des fonds.

Quand il est indiqué « avec anticipation », vous devez comprendre que votre emprunt va être débloqué au fur et à mesure des appels de fonds. Ces appels de fonds pourront être liés à une construction. C’est notamment le cas si vous empruntez pour financer une VEFA (vente en l’état future d’achèvement). Ce peut être le cas si vous avez prévu de faire quelques travaux avant d’emménager.

Qu’il s’agisse d’une période de plus ou moins longue durée, le Crédit Agricole indique dans votre simulation une période de 36 mois. On retrouvera d’ailleurs cette période, mais aussi son coût dans l’offre de prêt. À noter qu’il y a un coût sur ce qui concerne les intérêts, mais aussi un coût relatif à l’assurance emprunteur.

Si vous n’avez pas de période d’anticipation, vous allez commencer à payer votre mensualité d’emprunt dès votre déblocage de fonds. Ainsi votre première mensualité de prêt contiendra une part de capital, une partie d’intérêt et la cotisation d’assurance (CAAE PRÊT HABITAT pour Crédit Agricole Assurance Emprunteur).

Quelles sont les options du prêt PTH Facilimmo ?

Le prêt Facilimmo contient plusieurs options qui peuvent avoir leur utilité. Suivant l’évolution de vos revenus, mais aussi des aléas financiers, vous allez pouvoir faire évoluer votre mensualité d’emprunt.

Le Crédit Agricole évoquera dans son offre de prêt Facilimmo l’option SOUPLESSE (standard / temporaire court terme / temporaire projet) :

- La possibilité de moduler les mensualités

Le Crédit Agricole vous permettra ici d’augmenter ou de baisser votre mensualité de 30%. Vous pourrez activer cette option après 12 mois. Si vous avez 1000€ de mensualité, vous pourrez donc passer à 1300€ ou à 700€. L’assurance emprunteur continue de fonctionner et d’être prélevée.

- Pause mensualité

Vous pouvez demander à ne pas payer UNE mensualité. Cela peut être utile pour récupérer une petite trésorerie.

- Double mensualité

La double mensualité de 2 mensualités d’un coup. Si vous touchez une prime par exemple, vous payez une double mensualité. Cela permet de réduire la durée du prêt, mais aussi son coût.

- Options temporaires court terme

Ici, vous pouvez suspendre totalement votre mensualité de crédit pendant 6 mois ou la réduire de 50% pendant 1 an. Bien que la mensualité soit suspendue, la cotisation d’assurance continue d’être prélevée puisque vous devrez être garanti.

- Options temporaires projet

Cette option temporaire permet d’ajuster à la baisse votre mensualité pour une durée de 24 à 84 mois. Ici, le Crédit Agricole fera donc un palier sur votre remboursement de crédit. Cette baisse ne pourra pas être inférieure aux intérêts que vous payez sur le capital restant dû. Cette option aura donc un coût puisqu’il faudra ensuite augmenter vos remboursements ou allonger la durée du crédit.

À noter qu’il peut exister des disparités dans les offres de prêt du Crédit Agricole selon la Caisse Régionale avec laquelle vous négocier l’emprunt (CA Ile de France, CA Languedoc, Rhône Alpes). Vous aurez aussi des taux d’assurance emprunteur et même des garanties qui varient selon ces mêmes caisses.

Comment le Crédit Agricole calcule-t-il le TAEG du prêt Facilimmo ?

Nous allons ici rentrer sur la partie la plus technique. En contrepartie, ce sera la plus intéressante si l’on souhaite en savoir plus sur les coûts associés au prêt du Crédit Agricole. Le taux c’est important, les frais de dossier et la caution CAMCA aussi, mais ce qui vous permettra de mesurer le poids de frais annexe comme l’assurance emprunteur c’est le TAEG.

Comme pour toute simulation de prêt, une banque vous communique :

- Un taux

- Un montant de prêt

- Une durée

- Des frais de dossier

- Le coût de la garantie (caution CAMCA au Crédit Agricole ou PDD ou hypothèque)

- Une cotisation d’assurance emprunteur déterminée en fonction d’un taux d’assurance.

D’une manière générale et disons-le légal, le TAEG doit représenter les coûts obligatoires pour l’obtention d’un prêt immobilier. Le législateur souhaite ainsi que vous puissiez comparer les offres de crédit avec tous les frais inclus et notamment l’assurance.

Ce que n’a pas prévu le législateur, c’est que pour la partie assurance emprunteur, chaque banque va utiliser une petite subtilité.

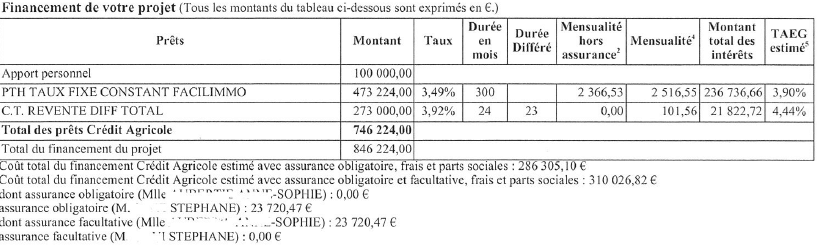

Peut-être avez-vous remarqué que dans votre simulation de prêt PTH Facilimmo, il est fait mention d’un :

- Coût total du financement Crédit Agricole estimé avec assurance obligatoire, frais et parts sociales.

- Coût total du financement Crédit Agricole estimé avec assurance obligatoire et facultative, frais et parts sociales.

L’écart entre les deux coûts sera celui de la part d’assurance qui ne sera pas rajouté dans le TAEG.

Ainsi, si vous empruntez en couple (avec plus de 100% d’assurance à 2) ou que la banque rajoute la perte d’emploi), vous aurez un écart entre ces deux coûts.

Les 3.90% de TAEG estimé ne prennent pas en compte les 23720,47€ d’assurance facultative de Sophie.

Vous devez donc recalculer vous-même le TAEG du prêt Crédit Agricole si vous souhaitez mesurer l’impact du coût réel de l’assurance dans ce taux. Quand j’utilise un simulateur de TAEG le taux n’est plus de 3.90%, mais de 4.19%.

Cela doit donc vous faire comprendre trois choses :

- Le taux du prêt Crédit Agricole n’est pas forcément l’élément le plus important à prendre en compte dans les comparaisons d’offre de crédit

- Souscrire une délégation d’assurance pourra faire baisser le coût d’assurance de manière importante. Le Crédit Agricole pratique à la marge des réductions commerciales allant de 10 à 40% sur son contrat groupe. Il faut y comprendre ici que ce sera en fonction de l’emprunteur en face. En tout état de cause, la marge étant parfois très élevée, il n’est pas certain qu’avec ces réductions vous fassiez une bonne affaire. Il faut comparer et peu importe le marketing mis en place par la banque. À -40% on peut se dire que l’on a bien négocié. Dans les faits, on est parfois encore 30% supérieur en coût vis-à-vis de ce qu’il est possible d’obtenir. Noter que la baisse de taux d’assurance emprunteur ne change en rien les carences du contrat.

- Le coût d’assurance sera un des éléments importants à prendre en compte. C’est pour cela que vous devez interroger un courtier spécialisé en assurance emprunt.

Notre métier de courtier en assurance emprunteur ne se limite pas à une simple recherche de délégation d’assurance (assurance externe au CA). Du moins pour ceux qui maitriseront pleinement leur sujet et seront à la pointe sur les notions de taux d’assurance et TAEA au Crédit Agricole, la plus-value pourra être considérable pour un emprunteur.

L’assurance emprunteur n’étant pas qu’un coût, connaitre les caractéristiques du contrat ADE (Assurance des Emprunteurs) du Crédit Agricole sera d’utilité si vous souhaitez être couvert correctement.

Quelle assurance emprunteur si vous avez un PTH avec anticipation ?

délégation d'assurance pour baisser le coût et TAEG

Nous venons de voir la partie coût et TAEG de l’offre de prêt Facilimmo du Crédit Agricole.

La Loi Lagarde vous permet de choisir votre propre assurance emprunteur à la mise en place du prêt. La Loi Lemoine vous permet de changer de contrat dès la signature de prêt si vous avez souscrit le contrat groupe proposé par votre banquier.

Le fait de souscrire sa propre assurance emprunteur, c’est-à-dire faire une délégation d’assurance, peut vous permettre d’économiser plusieurs milliers d’euros sur votre coût d’emprunt.

Néanmoins, si vous allez basiquement sur un comparateur d’assurance sans être guidé par un expert, vous allez faire les erreurs de base et ainsi payer plus cher.

La période d’anticipation de 36 mois a pour effet de gonfler le taux des assurances emprunteur en délégation. Celles-ci étant en grande partie calculées en fonction du capital restant dû, elles apparaîtront parfois comme défavorables quand vous inclurez les 36 mois comme un différé. Il faut inclure cette période dans le devis. Sans cela, le Crédit Agricole refusera la délégation.

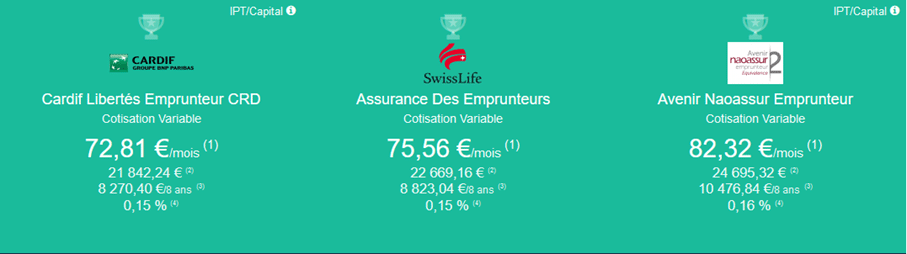

Alors voici deux simulations d’assurance emprunteur (couple d’emprunteurs de 40 ans assuré à 100% par tête pour un crédit d’une durée de 25 ans) pour un emprunt de 300 000€ suivant si j’inclus ou pas les 36 mois de période d’anticipation :

- Devis délégation d’assurance sans période d’anticipation

On voit ici que le coût d’assurance se situe sur une fourchette de 21 à 24000€ et que le taux d’assurance est entre 0.15% et 0.16%.

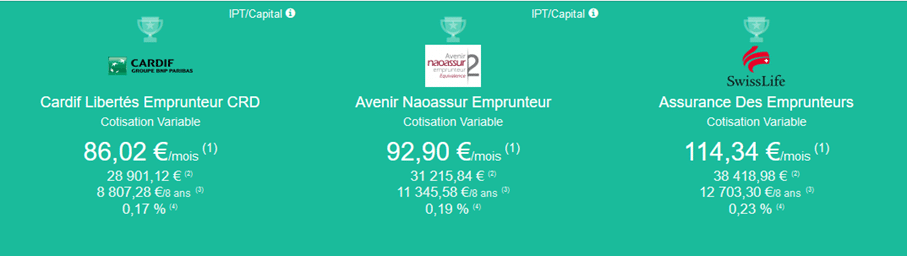

Maintenant, faisons la même simulation sur 336 mois, dont 36 mois de période d’anticipation (ici vous serez dans le cas d’une construction de maison ou de travaux à réaliser). Je reprends les mêmes contrats d’assurance afin que vous mesuriez l’impact lié à cette période.

- Devis délégation d’assurance incluant la période d’anticipation de 36 mois

Le coût d’assurance a fortement augmenté alors que sur le papier on ajoute seulement 3 ans d’emprunt. La fourchette de prix qui se situait entre 21 et 24 000€ passe subitement entre 28 et 38000€. Le taux d’assurance augmente lui aussi.

Même si le taux d’assurance reste plus bas que celui du Crédit Agricole, vous perdez potentiellement un gain important.

Lorsque vous nous sollicitez, vous pouvez ainsi bénéficier d’une astuce (légale bien entendu) qui vous permettra d’éviter ce type de surprise fréquente lorsque vous vous adressez à des professionnels, disons moins expérimentés. C’est aussi pour cela que même en passant par un courtier immobilier vous avez tout intérêt à vérifier auprès d’experts ce qui vous est proposé en termes d’assurance emprunteur.

Pour ce qui est des garanties et de leur fonctionnement, les carences du contrat ADE de la banque seront les suivantes :

- Une absence de couverture en cas d’invalidité partielle dans la majorité des Caisses Régionale

- Un prêt non soldé en cas d’invalidité totale de plus de 66%

- Des carences sur les affections dorsales et psychiques si la banque n’a pas ajouté l’option DORSO PSY

- Des garanties ITT et IPT qui s’arrête à 67 ans

- Un coût de garantie décès PTIA très élevée

Pour approfondir les points évoqués ci-dessus, je vous invite à parcourir notre article dédié à l’assurance emprunteur du Crédit Agricole.

À noter que sur des cas de risques aggravés de santé, les conditions d’assurance peuvent être différentes de celles prévues initialement. Dès lors qu’un refus de niveau 1 ou 2 AERAS est prononcé, anticiper le refus, les exclusions de garanties et/ou l’augmentation de tarif lié à des surprimes. Cela vous permettra d’éviter un éventuel refus de prêt immobilier pour cause d’assurance ou de taux d’usure.

Vous l’aurez compris le PTH Facilimmo avec ou sans anticipation n’est pas qu’un taux de crédit que vous devez négocier. Une mécanique commerciale y est intégrée et seuls quelques experts en assurance emprunteur pourront vous aider à faire une bonne opération.

Pour les débusquer, il suffit de leur demander quel est le rapport entre coût d’assurance facultative et TAEG estimé. Vous tomberez ainsi sur les 10% de conseiller en mesure de vous accompagner sur une mise en place de délégation d’assurance ou une renégociation dans le cadre de la Loi Lemoine.

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Prêt Crédit Agricole : découvrez Facilimmo avec ou sans période d’anticipation

Après analyse de votre dossier, nous trouverons ensemble la meilleure solution pour votre emprunt