Taux d’assurance et TAEA sur le prêt immobilier du Crédit Agricole

taux d'assurance et TAEA sur une simulation d'emprunt Crédit Agricole

l'impact du taux d'assurance et du TAEA sur le TAEG du prêt Crédit Agricole

changer d'assurance au Crédit Agricole pour baisser le TAEA du prêt

le calcul du TAEA sur le prêt immo bilier Crédit Agricole

le TAEA, le TAEA et l'assurance prêt facultative

- 6 novembre 2023

- Envoyé par : Assurances

- Catégories: Crédit Agricole, taux d'assurance emprunteur

Lorsque vous faites un emprunt au Crédit Agricole, la banque va vous demander de souscrire une assurance décès invalidité aussi appelée Assurance des Emprunteurs (ADE).

Courtiers spécialisés en assurance emprunteur, nous allons vous expliquer comment le Crédit Agricole calcule votre taux d’assurance prêt immobilier et le TAEA (taux annuel effectif d’assurance).

Mais voyons d’ores et déjà les astuces qui vous permettront de baisser vos cotisations d’assurance.

La première est de connaître les lois en relation avec le prêt immobilier et l’assurance emprunteur.

Vous pouvez en utiliser 2.

La première est la Loi Lagarde. Elle vous permet de choisir librement votre assurance emprunteur. Vous pouvez ainsi la prendre en dehors du Crédit Agricole. Cela s’appelle faire une délégation d’assurance. Vous pourrez ainsi bénéficier de taux d’assurance qui soit plus bas que ceux du Crédit Agricole, mais aussi nous le verrons de couverture qui soit plus qualitative. Baisser le taux d’assurance permettra de baisser votre TAEA, mais aussi votre TAEG.

La seconde est la Loi Lemoine. Le fonctionnement est exactement le même que la Loi Lagarde, à la différence que celle-ci s’appliquera une fois que le Crédit Agricole aura édité l’offre de prêt immobilier et que vous l’aurez signée. Vous pourrez donc changer d’assurance après le déblocage des fonds.

Pour avoir le taux d’assurance le plus bas, il faut donc sélectionner votre ADE en dehors du Crédit Agricole. Les assurances extérieures seront dans 90% des cas moins chers que l’offre de la banque.

La différence ne se fait pas sur la qualité, elle se fait sur une segmentation tarifaire qui est beaucoup plus élevée que sur les contrats bancaires. Vous n’avez pas de risques professionnels ? Vous ne fumez pas ? Vous ferez certainement partie des 90% d’emprunteurs ayant intérêt à ne pas prendre l’assurance proposée par la banque en même temps que le prêt immobilier.

Néanmoins, avant de vous jeter sur un comparateur d’assurance en prêt immobilier, je vous invite à voir toutes les subtilités et les termes en lien avec le taux d’assurance de prêt.

Certains comparent le taux d’assurance et le TAEA (comparaison, chou et carottes), d’autres communiquent sur du TAEA qui ne comprend que la part obligatoire de l’assurance emprunteur affichée par la banque. Il faut donc prendre le bon taux pour ensuite pouvoir le comparer.

Le taux d’assurance du prêt immobilier est fixé en fonction des garanties demandées par le Crédit Agricole

un taux d'assurance emprunteur fixé selon le type de prêt

le TAEA est plus élevé sur un prêt résidence principale

un TAEA plus bas si le crédit est un investissement locatif

Le Crédit Agricole demande une assurance couvrant au minimum 100% du financement au titre des garanties décès et incapacité temporaire totale. Elle est obligatoire.

Le taux d’assurance du Crédit Agricole est fixé en fonction de votre âge. La durée de prêt de 20 ans n’aura pas d’impact sur le taux d’assurance. La durée permettra de calculer le coût total d’assurance.

En revanche, ce sont les garanties demandées qui seront le facteur à prendre en compte.

Pour une résidence principale sera exigé un contrat avec les garanties DC PTIA IPT ITT.

Pour un investissement locatif, le Crédit Agricole se satisfera généralement de la garantie décès PTIA. Mathématiquement moins il y a de garanties, moins le contrat est cher.

Pour prendre votre délégation d’assurance et obtenir le taux d’assurance le plus bas, il faudra satisfaire ce qu’on appelle l’équivalence de garantie. Cela est valable tant pour un changement d’assurance qu’un choix de contrat à la mise en place de l’emprunt.

Une des spécificités de l’assurance emprunteur du Crédit Agricole est de demander un contrat sans restriction psychique ou dorsale. En souscrivant une délégation d’assurance et suivant les contrats il faudra sélectionner l’option psy dos.

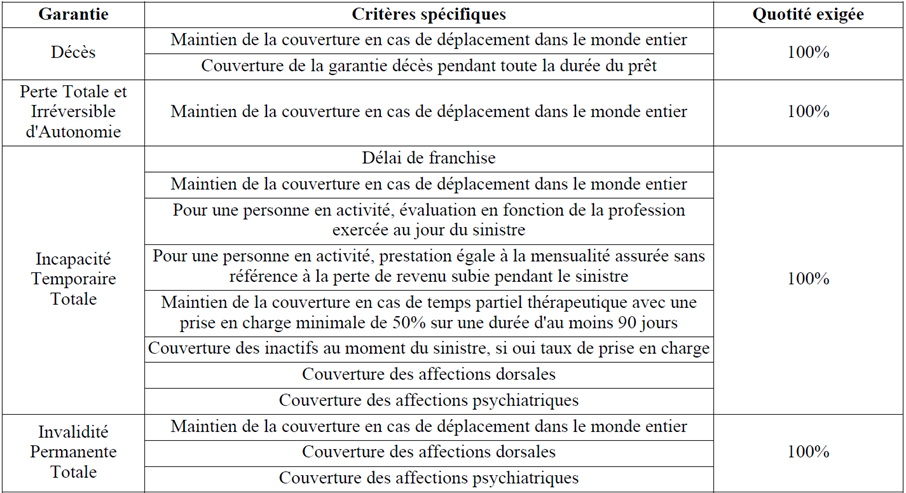

Ce tableau reprend les exigences de la banque en fonction de critère de comparaison fixé par le CCSF (comité consultatif du secteur financier). Si vous souhaitez être correctement assuré pour votre crédit immobilier il faudra :

- Rajouter une garantie invalidité partielle. Le crédit Agricole ne prévoit pas cette garantie dans ses contrats. Seule, la Caisse Régionale Île-de-France l’intègre.

- Prévoir un contrat permettant de solder l’emprunt en cas d’invalidité totale de plus de 66% (prestation sur la garantie IPT). Le Crédit Agricole prévoit sur ce point une simple prise en charge des échéances du prêt. Vous pourriez donc perdre le droit à la prestation si vous faites un crédit sur 20 ans.

Pour revenir sur le critère économique, le calcul de votre taux d’assurance va porter sur les garanties décès PTIA IPT et ITT. Une partie du prix concerne la garantie décès PTIA et l’autre partie les garanties ITT IPT.

Comment calculer son taux d’assurance décès invalidité si l’on emprunte au Crédit Agricole ?

à quoi correspondant le TAEA dans une simulation de prêt Crédit Agricole?

les notion de TAEA et de TAEA dans le prêt Crédit Agricole

le TAEA sur un crédit si on emprunte en couple avec une assurance 100%

Pour savoir où la banque se situe par rapport au contrat en délégation d’assurance, il faut déterminer quel est le taux d’assurance emprunteur du Crédit Agricole. Le Crédit Agricole ne communique pas sur ses taux d’assurance. C’est donc à vous de calculer votre propre taux et éventuellement celui de votre conjoint si vous empruntez en couple.

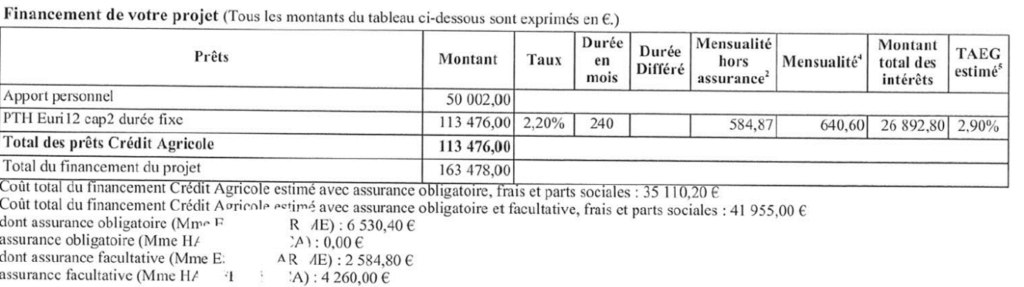

En page 1 de vote simulation de prêt Crédit Agricole, des éléments d’assurances seront indiqués, mais ils ne permettront pas de calculer le taux d’assurance.

Néanmoins, vous constaterez qu’il existe des notions que nous verrons ensuite pour le TAEA (taux annuel effectif d’assurance) et le TAEG (taux annuel effectif global).

Pour le calcul du taux d’assurance, reportez-vous, en haut de la page 2 de votre simulation de prêt.

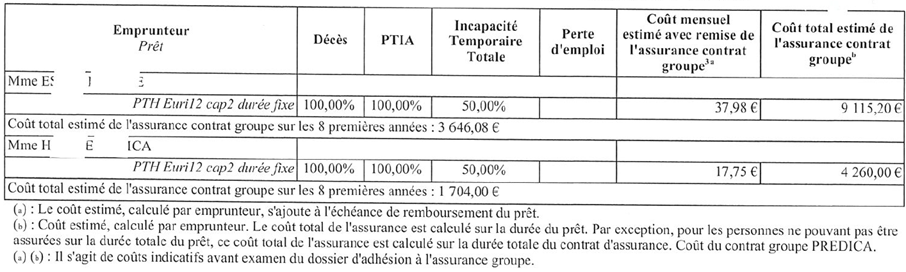

Sont communiqués le tarif d’assurance mensuel et le coût total sur la durée (ici 240 mois). Sur notre exemple, c’est un peu spécifique puisqu’il s’agit de 2 co-emprunteurs. Ils sont assurés pour 100% en décès et PTIA, mais à 50% en incapacité temporaire totale (ITT).

C’est une technique qui permet au Crédit Agricole de réduire son taux d’assurance emprunteur. Peu de contrats en délégation d’assurance permettent cette distinction entre les garanties et les comparateurs d’assurance ne prévoient même pas la case.

À notre niveau, aucun souci, nous savons comment contourner cette exigence de garanties.

Pour calculer le taux d’assurance, il faut avoir la cotisation annuelle moyenne. Pour cela, prenez le coût total d’assurance sur la durée (9115€) et divisez-le par la durée (20 ans).

La cotisation annuelle moyenne est de 455.75€. Je ne multiple volontairement pas la cotisation mensuelle par 12 mois, car si votre prêt se termine après vos 67 ans, les garanties ITT ne sont plus facturées et se jouent sur la cotisation payée.

Ensuite, prenez cette somme, divisez-la par le montant d’emprunt (113476€) et enfin, multipliez par 100.

Le taux d’assurance est de 0.40%

Si vous aviez été assuré à 50% pour toutes les garanties, il aurait fallu passer le coût total d’assurance en base 100 (en multipliant par 2) en amont. La suite du calcul aurait été la même.

Le Crédit Agricole communique sur des cotisations mensuelles d’assurance, des coûts totaux, mais pas directement sur des taux d’assurance. Cela permet notamment de ne pas faciliter les comparatifs avec des devis d’assurance emprunteur, car vous allez le voir, les différences sont importantes.

Côté assurance emprunteur et notamment si vous empruntez en couple sur 20 ans, il sera intéressant de constater la différence des deux chiffres annoncés aux lignes suivantes :

- Coût total du financement Crédit Agricole estimé avec assurance obligatoire, frais et parts sociales : …….. €

- Coût total du financement Crédit Agricole estimé avec assurance obligatoire et facultative, frais et parts sociales : ……… €

La différence est souvent importante notamment si la banque vous indique qu’il faut s’assurer à 100% par personne.

Le TAEA du Crédit Agricole intègre l’assurance emprunteur obligatoire et facultative

le caractère faculatif et obligatoire de l'assurance sur un prêt Crédit Agricole

le TAEG du Crédit Agricole n'intègre pas la part facultative de l'assurance

les prêts proposés par le CA pour une acquisition immobilière

Le TAEA est aussi un indicatif de taux.

Pour l’expliquer à peu près simplement, il est l’équivalent du taux d’assurance en taux de crédit immobilier.

Si vous avez un TAEA de 1%, cela correspondant au coût d’un emprunt avec un taux de prêt de 1%. Il faut savoir que le taux d’assurance n’a pas le même mode de calcul que le taux de crédit immobilier.

Quand vous avez un taux d’assurance de 0,20%, cela équivaut en coût en euros à 0.40% de taux de crédit. Cela coûte donc moins cher au Crédit Agricole de baisser le taux du prêt plutôt que celui de l’assurance.

Le TAEA dans une offre de prêt est fixé en faisant le calcul suivant :

- TAEG avec assurance obligatoire – TAEG sans assurance

Nous aurons donc 2 présentations de TAEA possible au Crédit Agricole et c’est pour cela qu’il ne faut pas prendre cet indicatif pour effectuer des comparaisons. Quand on ne maîtrise pas assez le sujet, on risque de faire une erreur.

Voici le TAEA annoncé sur la simulation de prêt immobilier du CA :

Voici celui qui est indiqué dans la simulation de prêt en milieu de p2. Il est donné les 2 précisions suivantes :

- Le TAEA (Taux Annuel Effectif de l’Assurance) est calculé pour un prêt donné en incluant toute assurance proposée par le Prêteur.

- Le TAEA, le coût mensuel et le coût total de l’assurance proposée par le Prêteur tiennent compte de l’ensemble des garanties que le client a déclaré vouloir souscrire, exigées ou non par le Prêteur.

Ce chiffre indiquera donc bien le poids du coût d’assurance dans le Crédit immobilier. Si vous empruntez à 3% sur 20 ans et que le TAEA indique 1%, cela signifie que l’emprunt vous coûte 4% et que l’assurance emprunteur coûte un quart du coût total de l’emprunt.

La part d’assurance notée comme obligatoire par le Crédit Agricole est celle qui sera intégrée au TAEG de votre emprunt.

La part facultative de l’assurance, à contrario, ne le sera pas.

Ainsi dès lors que vous aurez une part facultative dans votre assurance emprunteur Crédit Agricole vous pourrez vous dire que le TAEG de votre offre de prêt ne correspond pas au coût réel de votre emprunt. Il aurait fallu pour cela que la part facultative y soit intégrée.

Les autres banques pratiquent le même système, mais avec des subtilités différentes selon les garanties d’assurances. Il ne faut donc pas comparer les TAEG d’un crédit immobilier si vous souhaitez comparer vos offres et savoir qu’elle est la moins coûteuse.

À noter que cette indication du TAEA dans la simulation sera reprise dans les différents types de prêt immobilier que peut commercialiser le Crédit Agricole à savoir :

- PTH FACILIMMO

- PTH SANS ANTICIPATION FACILIMMO

- PTH AVEC ANTICIPATION FACILIMMO : ce type de prêt est notamment utilisé lorsqu’il y a des mises à disposition de capitaux en fonction des appels de fonds (achat dans le neuf, construction VEFA, travaux, etc.). Dans ce cas, il faudra vérifier si le TAEA prend en compte la durée (elle peut aller jusqu’à 36 mois) où vous payerez l’assurance en totalité même si vous ne remboursez pas encore l’emprunt.

- PTH LISSEUR SOUPLE : ce prêt est utilisé lorsqu’il y a plusieurs lignes d’emprunts avec des mensualités qui se lissent les unes aux autres afin que votre mensualité de prêt globale reste fixe.

- PTH MODULABLE PLUS

Les taux d’assurance pour un prêt immobilier au Crédit Agricole avec une délégation d’assurance

réduire le TAEA du prêt Crédit Agricole avec une délégation

les taux d'assurance les plus bas pour un prêt Crdéit Agricole

comment baisser son taux d'assurance en cas de risque aggravé de santé

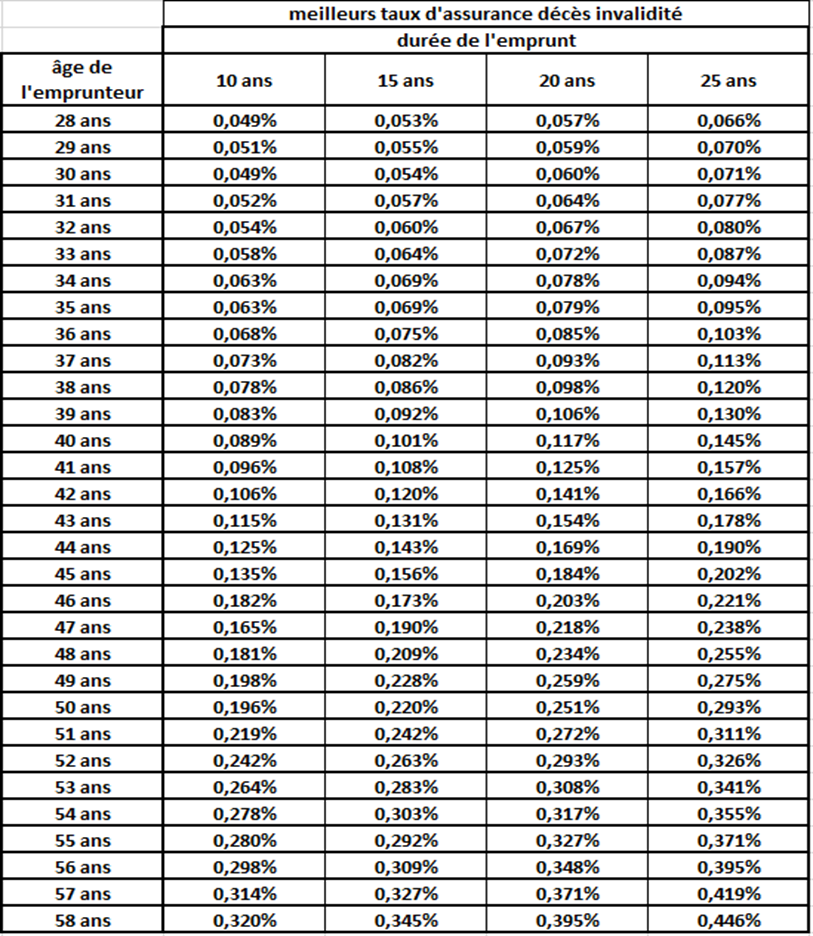

Voici par âge et durée d’emprunt les taux que vous pourriez obtenir en utilisant la loi Lagarde ou la Loi Lemoine. En délégation d’assurance moins vous avez de risque professionnel (activité sédentaire, pas de travail manuel, etc.) et plus votre taux d’assurance emprunteur sera bas. Une distinction sera également effectuée entre les fumeurs et les non-fumeurs.

Partant de ce constat, les taux d’assurance de prêt les plus bas seront accordés aux salariés cadres non-fumeur :

Ces taux incluent l’option psy/dos demandée par le Crédit Agricole pour obtenir des garanties équivalentes.

Prenons un exemple pour voir ce que le taux d’assurance donne comme cotisation.

Ex : j’ai 45 ans, j’emprunte 300 000€ sur 15 ans, je pourrais baisser mon taux d’assurance à 0.156% si je prends une délégation d’assurance. Je paierai en moyenne 0.156% *300 000€ = 468€ par an.

Lorsque vous faites le calcul de taux d’assurance décès invalidé au Crédit Agricole, vous constaterez des écarts importants. Ces écarts existent même si de temps à autre la banque applique une remise commerciale qui peut être élevée.

À noter que le taux d’assurance emprunteur est susceptible d’être modifié si vous déclarez une maladie ou un risque aggravé de santé.

Si le Crédit Agricole vous refuse la garantie ITT, seule la garantie décès PTIA supportera la majoration de prix.

Si le Crédit Agricole applique une surprime sur l’ensemble des garanties, car vous avez fait un infarctus, que vous avez un diabète ou êtes en situation d’obésité, gardez à l’esprit que l’écart de taux va s’accroître avec la délégation d’assurance.

Il deviendra donc encore plus intéressant de résilier l’assurance prêt du Crédit Agricole.

Si l’on prend l’exemple d’une surprime de 100% (doublement du tarif), voici ce que cela donne :

- Le taux d’assurance du Crédit Agricole est à 0.20% avant surprime (600€ de cotisation par an si j’emprunte 300 000€)

- Le taux de la délégation d’assurance est à 0.12% avant surprime (360€ de cotisation par an si j’emprunte 300 000€)

Une fois la surprime intégrée sur les garanties Décès PTIA IPT ITT voici les nouveaux tarifs

- Le taux d’assurance du Crédit Agricole est à 0.40% avant surprime (1200€ de cotisation par an si j’emprunte 300 000€)

- Le taux de la délégation d’assurance est à 0.24% avant surprime (720€ de cotisation par an si j’emprunte 300 000€)

Il y a toujours 40% d’écart entre les deux taux d’assurance emprunteur (Crédit Agricole vs délégation d’assurance). Cependant, l’écart de cotisation annuelle est passé de 240€ (600-360) à 480€ (1200-720€).

Ces écarts pourront s’accroître, si en passant par un courtier spécialisé en risque aggravé de santé, vous obtenez des niveaux de surprime moins important.

Un courtier en assurance emprunteur permet de baisser l’impact du taux d’assurance sur le TAEG du prêt Crédit Agricole

le remise commerciale sur le taux d'assurance Crédit Agricole ne suffit pas

comprendre le TAEG du Crédit Agricole pour choisr la bonne assurance emprunteur

la baisse de TAEA est plus forte si on emprunte en couple au CA

Vous l’aurez compris durant cet article, votre boulot de client est de faire en sorte de négocier la délégation d’assurance avec le Crédit Agricole ou d’envisager le changement d’assurance une fois l’offre de crédit immobilier éditée.

C’est ainsi que vous pourrez avoir un impact sur le taux d’assurance de votre prêt immobilier.

Le courtier en assurance emprunteur dispose bien entendu d’un comparateur informatisé, mais surtout il peut avoir une analyse complémentaire.

C’est cette analyse qui va permettre de baisser de manière importante votre TAEG.

L’impact de la baisse de TAEG sur le prêt du Crédit Agricole sera d’autant plus important si vous avez emprunté en couple et que vous vous êtes assuré à 100% chacun.

Plus le budget assurance emprunteur est élevé, plus le TAEA prendra une part importante dans le calcul du TAEG.

Le courtier en assurance emprunteur connaît bien entendu le fonctionnement des garanties des contrats d’assurance emprunteur en délégation, mais aussi le contrat d’assurance de prêt du Crédit Agricole. Les éléments qualitatifs peuvent et doivent être pris en compte.

Dans une optique quantitative, le métier du courtier peut aussi être accès sur les caractéristiques tarifaires du contrat. La réduction « couple » en est une, mais il peut en exister d’autres selon votre situation.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Taux d’assurance et TAEA sur le prêt immobilier du Crédit Agricole

Après analyse du taux d’assurance et du TAEA du contrat d’assurance emprunteur Crédit Agricole, nous trouverons ensemble la meilleure solution pour votre crédit immobilier