Les garanties décès PTIA IPT ITT IPP de l’assurance emprunteur

Fonctionnements et explications

Présentation des termes décès PTIA IPT ITT IPP dans le contrat assurance prêt

Un contrat assurance prêt garantissant décès PTIA IPT ITT IPP est exigé par la banque

Les explications sur les garanties sont importantes

Les garanties peuvent contenir des exclusions ou être refusées en cas de maladie

Le tarif des garanties du contrat peut être majoré en cas risque médical

- 20 octobre 2023

- Envoyé par : Assurances

- Catégories: Délégation Assurance, Les Garanties du contrat

Les garanties décès PTIA IPT ITT IPP de l’assurance emprunteur : fonctionnements et explications

La garantie décès PTIA est obligatoire dans le contrat assurance prêt immobilier

Les garanties ITT/IPT/IPP sont facultative dans un contrat assurance de prêt immobilier

Les quotités peuvent être différente entre décès PTIA et IPT/IPP/IPP

Les garanties décès PTIA IPT ITT et parfois IPP correspondent à la couverture demandée par votre banque pour vous accorder un prêt immobilier.

Bien souvent ces notions ne sont pas forcément expliquées par le conseiller bancaire. La question de l’assurance emprunteur est d’ailleurs le dernier point traité dans un dossier de crédit immobilier.

Il est important de savoir que ces garanties peuvent contenir des exclusions et qu’elles ont des fonctionnements qui vont être différents d’un contrat à l’autre.

Il est donc important, une fois le principe des garanties compris, d’effecteur des comparaisons qui vont au-delà de l’aspect tarifaire.

Ces garanties peuvent voir leur tarif être majoré, subir des exclusions voir être refusées si vous avez un risque médical.

La garantie décès de l’assurance emprunteur

En cas de décès l’assureur solde le capital restant dû

Les exclusions sur la garantie décès varie selon les assureur

La garantie décès peut subir une surprime en cas de risque aggravé de santé

La garantie décès est la garantie minimale de tout contrat d’assurance emprunteur et il ne vous sera pas possible de faire l’impasse dessus. Comme son nom l’indique, elle intervient si l’emprunteur décède. Dans ce cas, l’assureur rembourse alors à la banque le capital restant dû à hauteur de la quotité assurée. Cela signifie qu’il paiera l’intégralité du prêt si le souscripteur est assuré à 100 %. En revanche, si le crédit a été fait à deux avec une répartition 50/50, il réglera seulement 50 % du capital dû et le conjoint survivant devra continuer à assumer les 50 % de mensualité restante.

Même si la garantie décès est obligatoire, elle peut différer d’un contrat à l’autre. Certaines assurances proposent par exemple une indemnisation dès la signature alors que d’autres mettent en place un délai de carence. De même, les exclusions peuvent varier. Dans les conditions générales de vente, on retrouvera la plupart du temps les exclusions suivantes :

- Le suicide la première année de l’assurance ;

- Les guerres civiles, les émeutes, les attentats (avec part active de l’assuré) ;

- Les effets d’explosions quand ils proviennent de la transmutation de noyaux d’atome ;

- Les risques aériens et les risques encourus sur véhicules terrestres lors des compétitions, démonstrations, rallyes…

Mais certaines compagnies d’assurance ajoutent d’autres exclusions, comme la conduite en état d’ivresse ou la pratique de certains sports à risque.

Cette garantie peut subir des surprimes si vous déclarer une maladie ou un risque aggravé de santé.

La garantie PTIA (perte totale et irréversible d’autonomie)

La garantie PTIA est accordée jusqu’à 65 ans ou 70 ans

La définition de la garantie PTIA est différente selon les contrat assurance de prêt

Le prêt est soldé en cas de PTIA

Liée à la garantie décès et généralement accordée jusqu’à 65 ans, voire 70 ans, la garantie PTIA concerne les situations dans lesquelles le souscripteur :

- Se retrouve dans l’incapacité totale et définitive d’exercer une occupation lui rapportant un profit ou un gain ;

- Est obligé de recourir à l’assistance d’une tierce personne pour accomplir les actes essentiels de la vie courante.

Quand on comprend que cette garantie s’applique uniquement dans le cas mentionné précédemment, on saisit parfaitement pourquoi il n’est pas recommandé de se limiter aux garanties décès et PTIA lors d’un emprunt immobilier, même locatif.

Avant d’en arriver à la reconnaissance médicale d’une perte totale et irréversible d’autonomie, le souscripteur va en effet le plus souvent passer par de nombreuses expertises et d’autres situations ; comme l’incapacité temporaire de travail et l’invalidité totale sans assistance d’une tierce personne. S’il n’a pas opté pour les garanties ITT et IPT, il ne pourra donc pas prétendre à un remboursement du capital restant dû par la compagnie d’assurance. Cette situation peut par conséquent entraîner de grosses difficultés financières, surtout s’il doit dans le même temps faire face à des loyers impayés ou une vacance locative.

La garantie IPT (invalidité permanente totale)

Pour que la garantie IPT fonctionne il faut rentrer dans le cadre de la définition du contrat

Il faut dépasser 66% d’invalidité pour rentrer dans le cadre de l’IPT

La prestation IPT peut être en capital ou en rente

L’IPT concerne les assurés qui se retrouvent dans l’incapacité totale d’exercer un travail ou une occupation leur rapportant un gain ou un profit à la suite d’un accident ou une maladie après consolidation de leur état de santé ; elle correspond à un taux d’incapacité supérieur ou égal à 66 %.

Il reste toutefois essentiel de regarder avec attention les dispositions générales des contrats, car les exclusions et les définitions vont varier selon les compagnies d’assurance. Moins elles sont précises, plus elles ouvrent la porte à des appréciations personnelles de la part de l’assureur et des experts et plus vous risquez d’être privé d’indemnisation.

Nous vous conseillons aussi de vous pencher sur le mode de prestation proposé par l’assurance, à savoir :

- La prise en charge des échéances mois après mois ;

- Ou le solde de votre emprunt immobilier.

Cette différence peut avoir des impacts considérables. Si vous ne sélectionnez pas un contrat avec un solde de l’emprunt en cas d’invalidité supérieure à 66 %, vous vous exposez en effet à un arrêt d’indemnisation dans de nombreuses situations. L’assureur peut par exemple demander une nouvelle expertise et si votre état de santé s’est légèrement amélioré, votre taux d’invalidité peut se retrouver en dessous des 66 %. Mais on peut aussi citer d’autres cas fréquents comme le départ à la retraite ou la revente du bien avant le terme du prêt.

La garantie IPP (invalidité permanente partielle)

Il faut atteindre de seuil de 33% d’invalidité pour que la garantie IPP fonctionne

Selon les contrats assurance prêt immobilier la calcul de la prestation est différent

Le tarif de la garantie IPP est faible dans un contrat assurance prêt

Pour être indemnisé pour une invalidité évaluée à moins de 66 %, il faut opter pour la garantie IPP en complément de l’IPT. Celle-ci intervient en effet lorsque l’emprunteur devient inapte à exercer une activité avec un taux d’invalidité compris entre 33 % et 66 %. Une fois encore, l’indemnisation varie selon les contrats et les compagnies : certains assureurs prendront en charge la moitié des mensualités des prêts tandis que d’autres utiliseront la formule (Taux d’invalidité-33)/33. Dans ce dernier exemple, l’assureur réglera 66,66 % de votre mensualité de prêt (55-33/33) si vous avez une invalidité évaluée à 55 %.

Dans les faits, la garantie IPP est rarement souscrite par les assurés, car elle n’apparaît pas dans les exigences minimales et les contrats de la plupart des banques et organismes prêteurs. Pourtant, elle apporte une grande sécurité pour un coût relativement faible (augmentation du prix de base de 10 à 15 %) et devrait donc être systématiquement recommandée aux emprunteurs.

La garantie ITT (incapacité temporaire totale - incapacité temporaire de travail)

La garantie ITT fonctionne si l’assuré est en arrêt de travail

La banque demande la garantie ITT pour accorder un prêt immobilier

En cas de refus de garantie ITT la banque peut refuser le crédit immobilier

La garantie ITT est en lien avec une impossibilité totale et temporaire d’exercer une activité professionnelle. Si aujourd’hui, elle concerne généralement toutes les activités, elle pouvait par le passé se rapporter uniquement à l’activité mentionnée dans le contrat.

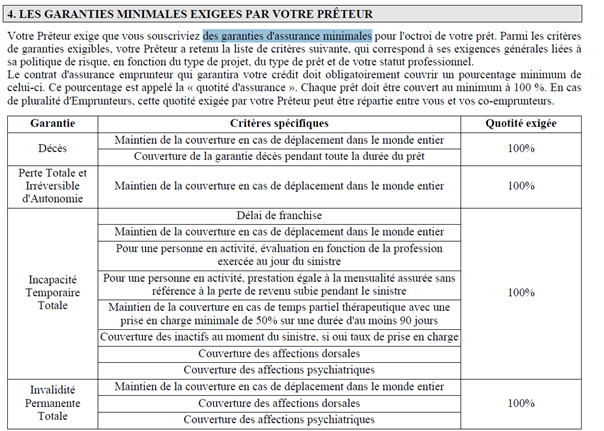

Dans un premier temps, vérifiez qu’elle donne lieu à une prestation forfaitaire. En effet, avec une prestation ITT forfaitaire, l’assurance vous versera les indemnités prévues, qu’elles soient de 50 % ou de 100 % selon la prise en charge spécifiée dans le contrat. Par contre, pour une prestation ITT indemnitaire, la compagnie d’assurance s’appuiera uniquement sur votre perte de revenus. Elle fera la différence entre vos salaires et vos revenus de remplacement (sécurité sociale, prévoyance…), ce qui s’avérera bien moins avantageux. Prêtez également attention à la présence d’exclusions, de limites d’âge, de franchises et regardez ce qui est prévu pour les assurés sans activité professionnelle et ceux qui reprennent leur activité à temps partiel (mi-temps thérapeutique).

Même si certaines banques ne demandent que les garanties décès, PTIA, IPT et ITT, sans IPP et acceptent des restrictions sur les affections psychiques et dorsales, il est vivement recommandé de vous interroger sur la couverture proposée. Rappelez-vous que vous serez le seul à assumer les conséquences d’un manque de garanties en cas de coup dur. Votre situation et vos besoins étant uniques et les contrats tous différents, un simple comparateur en ligne s’avérera souvent insuffisant. Alors, prenez conseil auprès d’un courtier spécialisé pour optimiser votre assurance emprunteur. De plus, celui-ci sera aussi à même de vous guider efficacement dans le choix des quotités ou en présence d’un risque aggravé de santé ou un problème de taux d’usure.

Lors que la garantie ITT vous est refusée car vous déclarez une maladie dans le questionnaire santé, la banque peut dans la foulée refuser de vous accorder l’emprunt.

Pour courtier pour sélectionner un contrat assurance qui couvre les garanties décès PTIA IPT IPP et ITT ?

Le courtier assurance emprunteur est celui qui vous permettra de comparer ces garanties. Il connaîtra l’importance des exclusions suivant les contrats mais aussi les différences de fonctionnement qu’il existe entre les garanties.

Etant donné que vous pouvez choisir votre propre assurance emprunteur et refuser celle de la banque, vous aurez l’occasion de sélectionner le contrat qui vous convient au mieux.

Dans les comparatifs un ordre de priorité doit être trouvé. Le fait que la prestation soit indemnitaire et non forfaitaire est un des points à systématiquement contrôler.

Si vous êtes malades ou avez été malade c’est l’obtention de ces garanties qui deviendra prioritaire.

Dans ce cas le courtier assurance emprunteur devra avoir une spécialisation dans les risques aggravés de santé afin de correctement vous aider.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Les garanties décès PTIA IPT ITT IPP de l’assurance emprunteur

Fonctionnements et explications

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier