Assurance de prêt et maladie : que faire en cas d’exclusion, de surprime ou de refus ?

les maladies et problèmes de santé entrainent des refus d’assurance emprunteur ou des exclusions

les maladies ou antécédent de santé peuvent générer des refus de prêt à cause de l’assurance emprunteur

vous devez obtenir un assurance emprunteur malgré la maladie pour avoir votre crédit immobilier

les antécédents de santé peuvent générer des surprimes d’assurance

le diabète, le surpoids, les maladies cardiaques sont des pathologies prise en compte dans l’assurance de prêt

- 20 octobre 2023

- Envoyé par : Assurances

- Catégories: exclusion assurance prêt, Problème de Santé, Refus assurance de Prêt

Les exclusions, surprimes et refus d’assurance emprunteur restent monnaie courante dès lors que l’on ne rentre pas dans le cadre de la Loi Lemoine. La question de l’antécédent de maladie est toujours présente dans le questionnaire santé de l’assurance emprunteur.

En 2016, lorsque j’écrivais mes premiers articles en assurance emprunteur sur le net je me permettais la citation suivante « l’emprunteur se retrouva fort dépourvu quand l’heure du questionnaire santé fût venue ». Des années plus tard et après plusieurs centaines de dossiers traités force est de constater que les situations de maladie créées toujours des difficultés dans l’accès à l’emprunt.

Les cas où eu une maladie est déclarée dans un questionnaire santé d’assurance de prêt varie entre 5 et 10% du volume global. Cela signifie que votre banquier, courtier en prêt ou intermédiaire en assurance sont confrontés à votre situation une à deux fois sur vingt.

Courtier en assurance emprunteur spécialisé dans le risque aggravé de santé, 85% des dossiers d’assurance emprunteur sont à même de subir des refus, des exclusions mais aussi des surprimes.

Nous touchons ici une des principales difficultés du système. Le manque de connaissance et d’expérience des intermédiaires classiques en assurance emprunteur sur des situations spécifiques.

Nous allons donc faire le point sur le courrier que vous avez reçu de votre banque ou de votre assureur. Celui-ci mentionnant sur les conditions d’assurance une exclusion de garantie, l’application d’une surprime ou encore un refus, nous verrons quelles sont les conséquences sur votre couverture mais aussi sur l’accord de votre emprunt.

L’accord d’emprunt peut-il être remis en question ? Quelle est la conséquence de l’exclusion ou du refus sur votre couverture personnelle en cas de maladie ? Quel est l’impact de la surprime sur votre cotisation d’assurance ?

Ce sont généralement les questions que les emprunteurs nous posent. Parfois ils nous contactent en amont de l’emprunt afin de connaitre leur assurabilité. Parfois ils viennent de recevoir le courrier de la compagnie d’assurance de leur banque et ils ne comprennent pas la décision. De fait, ils souhaitent connaître la situation dans laquelle ils se trouvent et comment en sortir si elle ne leur garantie pas l’accord de l’emprunt.

Nous répondons de manière simple à ces questions car ces emprunteurs s’aperçoivent tout bonnement que les interlocuteurs qu’ils ont jusqu’à présent ne sont pas en capacités de leur donner une vision claire de la situation sur l’emprunt ou l’assurance du crédit immobilier.

Bref, c’est généralement le flou le plus complet….

Hormis les termes risques aggravés de santé, convention AERAS et délégation d’assurance peu de monde est en capacité de vous indiquer si votre maladie ou votre antécédent de santé peuvent être assuré et avec quelle cotisation.

Pour que votre prêt immobilier soit accordé c’est simple. La banque va étudier :

- Votre capacité à rembourser: c’est ce que l’on appelle le taux d’endettement. Il ne doit pas dépasser 35% de vos revenus assurance emprunteur incluse. Si vous avez subi une surprime celle-ci rentre dans l’endettement et peut compromettre l’octroi du prêt.

- Le fait que vous ayez une garantie. Il s’agit la plupart du temps d’une garantie Crédit logement, de la Saccef, de la CAMCA, de la Casden ou de la CMH. Ces organismes viendront payer vos mensualités si vous êtes en difficulté financière lors de votre emprunt. Ils ont généralement donné un accord sous réserve d’avoir une assurance emprunteur. Bien souvent lorsque l’assurance emprunteur ou certaines garanties sont refusées, l’accord de cautionnement peut être annulé.

- Le fait que vous ayez souscrit une assurance emprunteur contenant les garanties exigées: la banque demande un contrat couvrant les risques décès, invalidité et arrêt de travail. On parle de couverture décès PTIA IPT ITT. Si vous avez par exemple un refus de garantie ITT ou une exclusion totale sur cette même garantie, vous ne fournissez plus la couverture demandée par la banque pour l’octroi du prêt.

- Le fait que vous ne dépassiez pas le taux d’usure fixé par la banque de France : ce point a généralement été contrôlé par la banque car il est en lien avec le prix de votre assurance emprunteur. Néanmoins si le taux de l’assurance emprunteur est plus élevé à cause d’une surprime, le TAEG (taux annuel effectif global) doit être recalculé. Si le TAEG de l’emprunt dépasse le taux d’usure fixé par la banque de France pour le mois ou le trimestre en cours la banque ne peut plus vous accorder le prêt.

Vous le voyez, même si les choses sont simples, la maladie déclarée dans votre assurance de prêt immobilier peut avoir des impacts à différents niveaux de l’acceptation du crédit.

Pour traiter l’éventuel problème il faut en amont le comprendre et ensuite connaître les moyens à employer pour le traiter.

Maladie : quelles sont les différentes décisions du médecin conseil pour l’assurance emprunteur ?

l’assureur peut-il refuser totalement l’assurance emprunteur quand on une maladie ?

l’accord décès PTIA avec refus des garantie ITT/IPT/IPP

l’exclusion de la maladie sur les garanties ITT de l’assurance de prêt

Lorsque vous déclarer une maladie dans le questionnaire santé de l’assurance emprunteur le médecin conseil va généralement vous demander des éléments médicaux complémentaires. Suite à cela et parfois après avoir passé les différents niveaux de la convention AERAS il vous communiquera sa décision.

Les décisions suite à déclaratif de maladie peuvent être les suivantes :

- Un refus total sur les garanties décès PTIA IPT TTT.

- Un ajournement de sa décision : dans le cas où l’assureur estimera que votre maladie a été diagnostiquée trop récemment ou que le temps après votre protocole thérapeutique est trop court pour prendre une décision.

- Une acceptation de la garantie décès voire PTIA mais un refus des garanties complémentaires ITT/IPT/IPP

- Une acceptation des garanties décès PTIA avec une exclusion de votre maladie sur les garanties ITT/IPT/IPP. Sauf cas très rare mais les exclusions ne peuvent pas porter sur les garanties décès. L’assureur vous indiquera par exemple qu’il accepte votre dossier à l’exception des ITT liées des affections cardiologiques. Certains assureurs parleront de réserves.

- Une acceptation de la garantie décès PTIA avec une surprime et un accord avec ou sans exclusion ITT IPT

- Une acceptation de la totalité des garanties mais avec application d’une surprime. Celle-ci s’appliquera sur les garanties décès PTIA IPT ITT et vous verrez parfois que la majoration est différente suivant les garanties. Ce peut être le cas pour un diabète de type 1 par exemple mais aussi pour un surpoids. Les surprimes peuvent être exprimées en pourcentage (50%, 100%, 150%,…) mais aussi en pourmillage (6€ mensuel pour mille assuré par exemple). Le pourmillage est généralement appliqué lorsqu’il y a eu une maladie cancéreuse. Cette surprime peut être forte mais elle est sur une durée limitée.

Comme indiqué en introduction, dès lors que l’assurance emprunteur n’accorde pas les garanties incapacité invalidité (IPT/ITT) vous serez face à un premier problème de taille pour l’accord de votre emprunt.

La banque vous a demandé non pas une assurance de prêt mais bien une assurance emprunteur contenant des garanties précises :

- Garantie Décès

- Garantie PTIA

- Garantie IPT (invalidité permanente totale)

- Garantie ITT (incapacité temporaire totale)

HSBC, CIC, Crédit Mutuel, Société Générale demandent en complément une couverture IPP (invalidité permanent partielle).

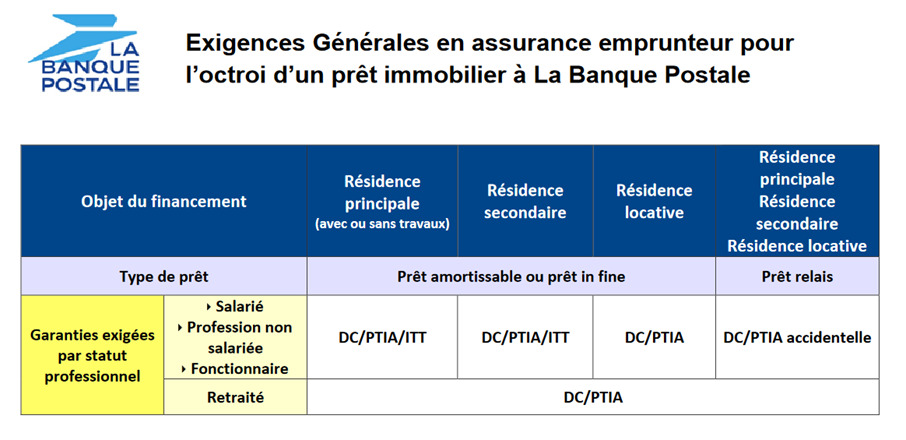

Concrètement au niveau bancaire, aujourd’hui, tout est noté sur la fiche assurance emprunteur qui vous a été remise. En voici une illustration pour la Banque Postale :

La banque Postale mais les autres banques ont un fonctionnement similaire, elles exigent certaines garanties pour octroyer le prêt immobilier. Pour la résidence principale ou une résidence secondaire vous constatez que la garantie ITT est notée. Je vais être basique et terre à terre. Si vous demandez à votre banque si vous pouvez faire différemment de ce qui est noté sur la feuille vous allez sortir du système bancaire et du logiciel qui avait prévu de vous accorder l’emprunt. Nous allons le voir mais avant d’en arriver là mieux vaudra voir vite un courtier spécialisé si vos garanties ITT ne peuvent réellement pas être accordées y compris avec une exclusion de votre maladie.

Un point qui à ce stade peut vous rassurer. Les assurances emprunteurs commercialisées par les banques sont la plupart moins souples quand vous déclarez une maladie que les assureurs extérieurs aux banques. 50% des dossiers contenant un déclaratif de maladie ou de risque aggravé de santé sont couvert au final via des délégations d’assurance.

La banque privilégie dans ses assurances emprunteurs des personnes ayant des soucis de santé moins lourds. L’objectif, même s’il n’est pas affiché est de faire une marge plus importante. A contrario les délégations d’assurance, la plupart du temps moins chères, auront une acceptation médicale plus souple.

Les exclusions pourront être plus fréquentes pour des petites pathologies mais des accords sans exclusions pourront être effectués pour des pathologies parfois considérées comme plus lourdes.

Le refus total d’assurance prêt immobilier est très rare, mais il existe.

Voici quelques exemples de décisions suivant la compagnie d’assurance de la banque :

- Exclusion de la maladie sur l’assurance emprunteur du Crédit Agricole avec surprime sur la garantie décès

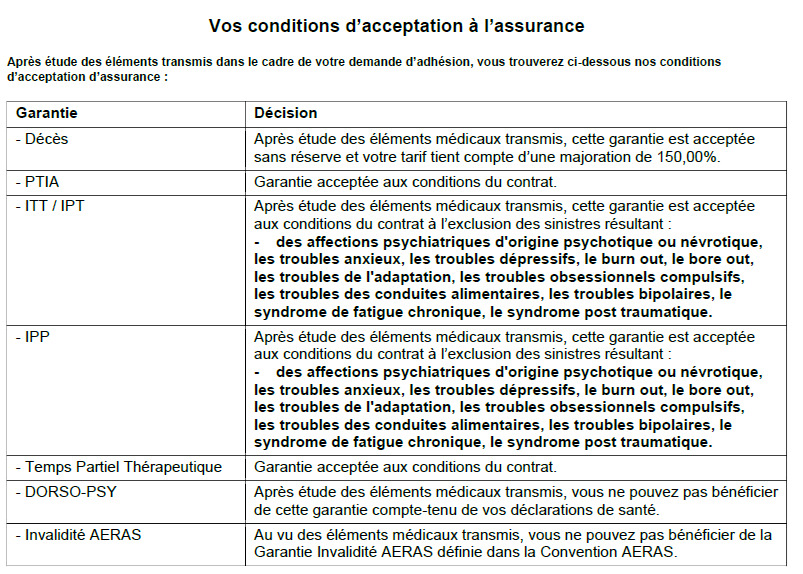

Nous voyons ici les 5 points importants qu’il faut regarder lorsque vous recevez les conditions d’acceptation de l’assureur :

- Le niveau de surprime (150%),

- sur quelle garantie s’applique la surprime (ici la surprime sera calculée sur la garantie décès),

- sur quelle garantie s’applique les exclusions (ITT/IPT + IPP),

- l’intitulé de l’exclusion (affections psychiatriques, troubles anxieux, bipolarité, fatigue chronique,…),

- quelle garantie est refusée (il est noté DORSO PSY et l’invalidité AERAS refusée)

Vous remarquerez que les garanties ITT ont une exclusion mais elles ne subissent pas de surprime. Si un assureur majore votre prix, il couvre votre maladie. S’il exclue votre maladie il n’y a pas lieu qu’il vous fasse payer plus cher. Si vous avez une exclusion et une surprime en ITT c’est que plusieurs maladies ont été déclarées. Ainsi l’assureur pourra majorer le prix du contrat pour couvrir les conséquences d’un diabète mais exclure un problème de dos par exemple. Si vous avez une majoration et en même temps une exclusion il se peut qu’il y ait une raison spécifique qu’il conviendra de demander à un expert du domaine.

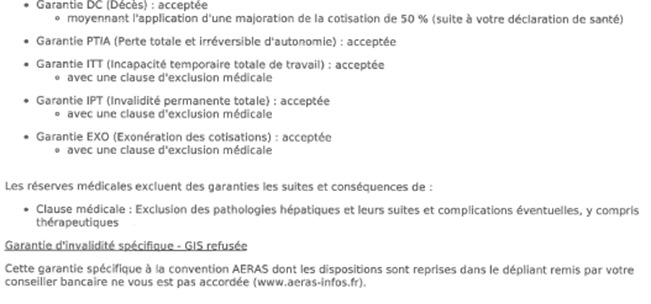

- Garantie ITT et garantie IPT acceptée avec réserve par Multi Impact.

Multi Impact est le gestionnaire assurance du courtier Meilleurtaux. Cette société gère également des contrats pour Generali, Swiss Life, Axa, Allianz, CNP, Cardif, Afi Esca, Mncap. Ici un jargon spécifique et une présentation où on notre d’un côté les garanties acceptées et de l’autre les réserves médicales qui reprennent les clauses médicales mentionnant l’exclusion d’une maladie hépatique.

- Garantie ITT/IPT/IPP refusée par KEREIS (ex CBP)

KEREIS et sa filiale gestion assurance CBP gèrent des contrats assurance emprunteur pour des courtiers comme Empruntis, Iassure, des banques comme Caisse D’Epargne ou Banque Populaire. Les contrats d’assurance de prêt gérés sont Cardif, Met Life, Bpce, Normalis, Allianz, Prévoir, Malakoff….Ainsi si vous devez recevoir un courrier d’acceptation de Cardif c’est KERIES ou CBP qui vous l’adresseront.

Voyons maintenant les impacts qu’on les exclusions de garanties, les surprimes et les refus d’assurance sur votre couverture personnelle et sur l’accord de l’emprunt

quelles sont les exclusions assurance emprunteur si on déclare une maladie dans le questionnaire de santé ?

la différence entre exclusion totale et exclusion partielle sur la garantie ITT

les maladies où on peut assurer son crédit immobilier sans exclusion

Exclusion garantie ITT sur l’assurance de prêt : explications et conséquences ?

Comme nous l’avons vu les exclusions portent principalement sur les garanties incapacité et invalidité. On parlera d’exclusion ITT en jargon d’assureur.

Les termes « exclusion totale » et « partielle » sont généralement employés par des banques comme la Société Générale, il s’agit là d’un langage interne. Une exclusion totale sur une garantie ITT s’apparente à un refus.

Que devez-vous comprendre quand l’assureur, après étude de votre questionnaire santé, vous informe d’une exclusion sur les garanties ITT ?

Premièrement il s’agit d’une proposition de la part de l’assureur. Vous n’avez bien sûr pas l’obligation de l’accepter. D’ailleurs tant que vous ne l’acceptez pas le contrat d’assurance n’est pas édité et l’offre de prêt non plus

En résumé quand l’assureur exclue votre maladie cela signifie que vous ne bénéficierez pas de prestations si l’origine de votre arrêt de travail est liée à la maladie exclue.

Prenons un exemple :

- Si l’assureur exclue les pathologies dorsales sur le les garanties ITT et IPR cela signifie que si un jour vous êtes en arrêt de travail ou en invalidité pour un problème de dos vous ne serez pas couvert. La garantie ITT (incapacité totale de travail) et IPT (invalidité permanente totale) prévoyant la prise en charge de votre mensualité d’emprunt, cela signifie que si votre arrêt de travail est en lien avec un problème de dos la mensualité du prêt ne sera pas payée par l’assureur.

Voici une liste d’exclusion qui peut être prononcée sur les garanties ITT et IPT d’une assurance emprunteur :

- « Exclusion des affections de l’œsophage, de l’estomac et du duodénum, leurs suites et conséquences» pour des maladies en lien l’appareil digestif, des antécédents d’ulcères,…

- « Exclusion des affections disco-vertébrales, leurs suites et conséquences» pour des maladies du dos (sciatique, lombalgie, hernie discale,…) ou des atteintes de la colonne vertébrales.

- « Exclusion des pathologies hépatiques et leur suite et complication éventuelles, y compris thérapeutiques » pour des maladies du foie ou des voies biliaires

- « Exclusion des affections neuropsychiques et troubles anxio-dépressifs, leurs suites et conséquences» pour de la dépression, un burn out, un conflit employeur,…

- « Exclusion de la polyarthrite rhumatoïde et/ou les affections des articulations et manifestations extra-articulaires, leurs suites et conséquences» si vous déclarez une polyarthrite dans le questionnaire santé

- « Exclusion des affections de la thyroïde y compris les troubles de la glande thyroïde, leurs suites et conséquences » pour des problèmes thyroïdiens (L’hyper ou hypothyroïdie, La maladie de Basedow, des nodules thyroïdiens bénins, un goitre, …)

- « Exclusion des maladies ou affections cutanées, leurs suites et conséquences » pour des dermatites de l’eczéma, du psoriasis,…

Comme on peut le voir les exclusions de garanties ITT/IPT/IPP sont généralement ciblées sur la maladie déclarée. Elles peuvent être justifiées. C’est notamment le cas si plusieurs assureurs vous donnent la même réponse. Dans le cas de problèmes dorsaux ou psychiques il est rare de pouvoir trouver une assurance emprunteur qui n’exclura pas la pathologie.

En revanche pour des déclaratif tel que le diabète, il ne faudra pas se satisfaire d’une exclusion des suites et conséquence du diabète. Les risques de ne pas être pris en charge sont trop nombreux. Cela signifiera que l’assureur ne vous indemnisera pas pour des problèmes cardiologiques, des maladies rénales, …

L’exclusion peut être une bonne réponse si une majorité d’assureur refuse les garanties ITT. Ce peut être le cas pour un AVC ou accident ischémique transitoire, un syndrome de fatigue chronique, certaines maladies auto immunes, un antécédent de cancer ou de maladie cancéreuses (sein, thyroïde, maladie de hogdkin,…) par exemple.

En toute transparence, il faut ici prendre conseil auprès de spécialiste de risques aggravés de santé. Cela vous permettra de savoir si l’exclusion peut être supprimée via un autre contrat d’assurance emprunteur. Les grilles d’acceptation médicales sont différentes d’une compagnie d’assurance à l’autre. Néanmoins il y a des tendances en fonction du réassureur (assureur de l’assureur). Si vous faites 3 dossiers dans 3 compagnies d’assurances différentes mais que le réassureur est le même vous perdez votre énergie et votre temps sur deux tiers des dossiers.

C’est ce qui arrive si l’emprunteur ne s’adresse pas à des courtiers spécialisés….

Attention aux exclusions « larges ». En voici une liste :

« Les garanties Invalidité Permanente Totale (IPT), Invalidité Permanente Partielle (IPP) et incapacité temporaire totale seront couvertes uniquement en cas d’accident »

« Exclusion de toutes les maladies »

« La garanties incapacité temporaire totale et invalidité permanente totale (ITT IPT) consécutives à une maladie est accordée sauf si elle résulte d’affections malignes »

Dans les 2 premiers cas vous ne serez pas couvert en cas d’accident. Il faut donc bien comprendre que ce n’est pas la maladie que vous avez déclaré dans le questionnaire qui est exclue mais bien toutes les maladies. Ainsi si vous avez déclaré une spondylarthrite ou une maladie de crohn et qu’en cours d’emprunt vous êtes atteint d’un cancer vous ne serez pas indemnisé pour l’arrêt de travail qui en découle.

Pour l’exclusion des affections malignes, là aussi ayez conscience que si vous avez eu un cancer du côlon ou des testicules ce n’est pas la rechute qui ne sera pas couverte mais bien tout autre type de maladies cancéreuses que vous pourriez avoir dans le futur.

Ces exclusions que l’on retrouve sur des contrats bancaires comme en délégation d’assurance sont trop large.

Là aussi il convient de vérifier via un courtier en risque aggravé si elles peuvent être revues. Parfois se sera la seule et unique solution et parfois la situation pourra être nettement améliorée.

Le point négatif de l’exclusion de garantie, à condition qu’elle soit partielle et ne porte que sur les garanties ITT et IPT, c’est qu’elle signifie pour vous une perte de chance en termes d’indemnisation.

Le point positif est qu’elle vous permettra de finaliser votre dossier de crédit immobilier puisque toutes les garanties demandées par la banque seront accordées.

Le seul bémol peut se situer sur les pathologies dorsales ou psychiques.

Par exemple le Crédit Agricole vous demande une couverture décès invalidité incapacité avec une option dorso psy, il refusera votre délégation d’assurance si votre contrat ne couvre pas avec le même type d’option.

Prenons un exemple sur une assurance emprunteur sans exclusion de votre maladie mais qui serait refusée par le Crédit Agricole :

En tant que courtier je vous trouve une assurance emprunteur qui couvre votre diabète sans exclusion.

Vous faites aussi votre dossier d’assurance au Crédit Agricole et leur assurance vous indique qu’ils excluent toutes les maladies.

S’ils accordent l’option dorso psy et qu’à mon niveau elle m’a été refusé car vous aviez eu une lombalgie, la délégation d’assurance sera refusée. Au final vous serez moins bien couvert à la banque mais le Crédit Agricole sera dans son droit de refuser l’assurance emprunteur que vous proposez.

La banque, comme le courtier n’a pas accès aux exclusions qui sont proposée par l’assureur. Le banquier ne peut pas vous demander le détail de l’exclusion car il y est noté des données médicales.

La seule chose que regarde la banque ce sont les garanties accordées et les options complémentaires.

La banque accepte ou refuse l’assurance en délégation uniquement sur la base des critères qui sont demandés dans la fiche d’information d’assurance qui vous a été remise par celle-ci.

Autre point positif de l’exclusion, il n’y pas de surprime. Si la garantie ITT contient une exclusion l’assureur ne majorera pas le prix puisqu’il ne couvrira pas le risque.

Il conviendra par contre de prendre en compte la notion d’exclusion vis-à-vis du contrat souscrit.

Avoir des exclusions IPT ITT n’a pas le même impact sur le contrat CNP de la Banque Populaire et de la Caisse d’Epargne (contrat CNP A340G ou 2486C) ou bien encore au CIC que si vous êtes sur un contrat CNP Banque postale ou Sogécap.

En effet les 3 premiers prévoyant une prestation indemnitaire sur les garanties incapacité et invalidité, toutes les maladies que vous pourriez avoir y compris celles déclarées dans le questionnaire santé ne génèreraient pas d’indemnisation ou une indemnisation partielle. En effet sur ces contrats si vous n’avez pas de perte de salaire votre mensualité de crédit ne sera pas prise en charge ou uniquement de manière partielle.

Surprime sur l’assurance emprunteur : explication et conséquence ?

quelles sont les maladies qui entraine des surprime sur l’assurance prêt immobilier ?

quel est le fonctionnement des surprimes pour un assurance emprunteur si on a une maladie

le niveau de surprime suivant la maladie ou le problème santé déclaré

Vous vous dites sans doute que si vous avez une surprime cela signifie que vous allez payer plus cher.

C’est effectivement une partie de la réponse, encore que, il est possible d’avoir des surprimes en payant moins cher que ce que l’on payait auparavant. C’est notamment le cas lorsque l’on change d’assurance de prêt immobilier. Certaines maladies requièrent des surprimes qui peuvent être faibles.

Pour une maladie de Basedow, une RCH, une spondylarthrite, un diabète de type 2 récent et équilibré, des dépressions légères, les surprimes dépassent rarement les 25%.

D’autre part il faut également savoir que les surprimes peuvent être différentes sur les garanties décès PTIA, IPT et ITT.

Un diabétique de type 1 aura généralement une surprime plus forte en incapacité invalidité et plus réduit en décès PTIA.

Exemple de surprime pour un emprunteur diabétique de type 1 (insulinodépendant DID) :

- Garantie décès PTIA : majoration tarifaire 50%

- Garantie IPT ITT : majoration tarifaire 75%

La surprime correspond à la majoration que met l’assureur en fonction de la population « normale » c’est-à-dire celle sur laquelle il a calculé ses tarifs de base. Si dans son calcul l’assureur a pris en compte que X% de la population souffrait d’hypertension il n’appliquera pas de surprime si vous déclarez cette maladie. S’il ne l’a pas pris en compte pour avoir un tarif de base (celui indiqué sur le devis) encore plus bas il vous appliquera une majoration de 25% par exemple.

Pour comprendre comment s’applique une surprime sur votre cotisation continuons avec la surprime appliquée pour le diabète de type 1 (50% en décès PTIA et 75% sur les garanties complémentaires)

Si dans votre cotisation d’assurance de 400€ par an la partie décès PTIA coûte 200€ et la partie ITT/IPT coûte aussi 200€ le calcul de l’assureur va être le suivant :

- Coût garantie décès PTIA : 200€ * 1.50 (surprimes de 50%) = 300€

- Cout garantie IPT + ITT : 200€ * 1.75 (surprime de 75%) = 350€

Le coût total de la cotisation après application de la surprime sera de 650€ soit une majoration 62.50%.

De plus en plus d’assureurs communiquent sur une surprime globale.

C’est le cas de :

- Sogécap pour la Société Générale

- De Cardif pour la BNP

- De CNP pour Caisse d’Epargne et Banque Populaire

- CIC pour les assurances Crédit Mutuel

D’autres communiquent un tarif avant et après majoration et vous donnent la surprime globale sans détail. C’est le cas si l’assureur fait gérer son contrat par Kereis CBP :

- Allianz, Axa, Bpce, Mncap, Generali pour les assurances du service ADE de la Banque Popualire ou Caisse d’Epargne si gestion par Kereis

- Cardif via Kereis en délégation

- Met Life via Kereis

- Prévoir, Malakoff, Mncap, Generali Allianz, Axa si vous passez par des courtiers comme Empruntis qui font partie du groupe Kereis

D’autres communiqueront « à l’ancienne » et donneront le détail :

- Allianz, axa, Swiss Life, Generali, Mncap, Cardif si vous recevez une notification via Multi Impact (groupe Meilleurtaux)

- Swiss Life via Cegema qui est gestionnaire de leur assurance emprunteur

- Generali, Prévoir, Axa si vous souscrivez un contrat UGIP

Ce détail est important, non pas pour la cotisation finale que vous aurez à payer. Celle-ci sera indiquée de manière compréhensible dans le courrier de l’assureur. Il est important car lorsque vous aurez un problème de taux d’usure cela permettra d’avoir le détail du coût de chaque garantie et ainsi de voir sur quel point on peut agir en tant que courtier pour baisser votre prix.

Les surprimes peuvent être exprimées en pourcentage ou en pourmillage (pour des maladies cancéreuses, des sports à risque ou des déplacements à l’étranger dans des pays considérés à risques).

En pourcentage le calcul est simple.

- Si vous avez une surprime de 25% vous multiplier la cotisation d’assurance par 1.25

- Si vous avez une surprime de 100% il faut doubler votre cotisation

- à 150% vous multiplier par 2.5

En pourmillage le calcul est bien plus complexe puisqu’il faut appliquer la surprime sur la garantie décès en général avec prise en compte de calcul spécifique et interne à chaque compagnie. Les 6 pourmille de surprime chez Swiss Life ne coûtent pas la même chose en euros que chez Cardif par exemple.

A noter que certaines compagnies expriment leur surprime en taux (0.10%, 0.23%, 0.56% , …)

Ainsi Generali qui utilise ce type de surprime pourra vous indiquer que les garanties décès PTIA IPT ITT sont acceptées moyennant une surprime de 0.20% sur les garanties décès PTIA.

Il faudra alors prendre les 0.20% et les appliquer sur le capital emprunté si vous êtes assuré à 100% (la surprime s’applique sur la part assurée du Crédit. Si vous empruntez seul c’est 100%). Si vous empruntez 300 000€ la surprime en taux de Generali sur la partie décès PTIA sera de 0.20% * 300 000€ soit 600€ par an. Cette surprime viendra s’ajouter à la cotisation du devis d’assurance emprunteur.

Les surprimes sont différentes selon les types de maladies, la date de diagnostic, la date de fin de traitement, votre âge et la durée de l’emprunt.

Ainsi on pourra lire sur le net que :

- les surprimes liées à un diabète de type 1 vont de 100 à 150%.

- celles pour un diabète de type 2 iront de 75 à 100%.

- le surpoids génère une surprime de 25 à 100%.

- un cancer du sein engendre une surprime de 50 à 300%.

Premièrement ce sont des fourchettes, deuxièmement 50% de quoi ? Quelle cotisation de base ? Quelles garanties subissent les surprimes ? ITT ? Décès ?

Vous le voyez, ces indications ne vous apportent que peu d’éléments.

Ce qu’il faut savoir et ce qui est compliqué à mettre en œuvre quand on ne maitrise pas le sujet c’est qui fait quoi ?

Quel assureur pratiquera la surprime la plus basse pour votre maladie ?

Sera-t-il le moins cher après le rajout de la surprime au vue du prix de base indiqué sur le devis ?

Ma surprime n’aura-t-elle pas pour effet de me faire dépasser le taux d’usure si je suis assuré à 50%, à 75%, à 100% ?

La surprime sera donc une gêne pour votre portefeuille mais elle pourra aussi l’être pour l’accord de l’emprunt.

Lorsque vous faite un prêt immobilier, la banque ne peut pas vous accorder l’emprunt si le TAEG de votre crédit immobilier est supérieur au taux d’usure au moment où l’offre de prêt doit être éditée. Si l’offre de prêt doit être éditée en mars, vous devez regarder le taux d’usure de mars. C’est la date d’édition de l’offre de prêt qui compte.

Dans le TAEG la banque va rentrer le coût de l’assurance emprunteur obligatoire. On parle de la part obligatoire. Si vous empruntez seul se sera 100% de votre tarif d’assurance. Seul le CIC aura une règle différente.

Si vous empruntez à 2 et que vous vous assurez à 100% chacun la banque fera une répartition entre la part obligatoire et la part facultative de l’assurance. Cette répartition peut être différente par banque.

Crédit Agricole et LCL ont leur méthode de calcul pour le TAEG. Elle diffère généralement de celle appliquée par Banque Populaire ou Caisse d’Epargne. Pour BNP et Banque Postale il est un peu plus complexe de connaître le fonctionnement si vous empruntez en couple. Pour SG se sera très lisible et indiqué dans la simulation de prêt.

La surprime pourra donc avoir pour effet de faire grimper le TAEG. Si ce TAEG est supérieur au taux d’usure le prêt sera refusé.

Ainsi avant d’emprunter tout ceci peut être anticipé. Mais seuls quelques spécialistes que l’on peut compter sur les doigts de la main seront en capacité de vous apporter une aide concrète.

La surprime peut donc générer un refus de prêt si elle n’est pas correctement prise en compte.

Plus vous serez âgé et plus la surprime en euros sera importante. C’est normal et purement mathématique. Plus vous avancez dans l’âge et plus votre cotisation de base est importante. En revanche la surprime n’est pas un problème si votre cotisation de base est à 8€. 8€ * 4 cela ne fait que 32€ de cotisation d’assurance par mois.

La surprime jouant aussi sur vos capacités d’endettement (mensualité de crédit assurance incluse doit être inférieure à 35% de vos revenus), dernier point devra être prise en compte.

Concernant votre couverture personnelle mieux vaudra une surprime qui vous garantit la prise en charge de votre maladie plutôt qu’un refus d’assurance

Refus total ou partiel de l’assurance emprunteur : conséquences et solutions ?

connaitre les maladies qui sont refusées par les assureurs de crédit immobilier

la méthode pour éviter le refus d’assurance emprunteur

le courtier permet de trouver des solution d’assurance emprunteur quand on est malade

Comme nous l’avons développé dans un article précédent dédié au refus d’assurance partiel ou total sur l’assurance du prêt immobilier nous serons ici dans le cas le plus compliqué vis-à-vis de l’accord du crédit.

Le refus total d’assurance c’est-à-dire portant sur l’intégralité totale des garanties DC PTIA IPT ITT est légal. L’assureur a le droit de vous refuser l’adhésion au contrat ADI. La présence d’une maladie ou de complications liées à cette maladie en est d’ailleurs un des principaux motifs.

On pourra y rajouter le fait que vous exerciez un sport à risque ou vous déplaciez à titre professionnel ou humanitaire dans des pays à risque.

Dans le cas de la maladie se sera un refus réel de vous accorder l’assurance.

Dans le cas de l’exercice d’un sport à risque ou de déplacements à l’étranger ce n’est pas l’assurance emprunteur qui vous est refusé mais simplement la couverture de votre sport ou des déplacements professionnels. C’est pour cela que l’on retrouve des spécificités en assurance emprunteur pour des expatriés ou des résidents étrangers.

Les refus de couvrir les sports à risque ou les déplacements à l’étranger n’est pas systématique en assurance emprunteur y compris pour des délégations d’assurance. Comme toujours tout est question de connaissances sur le domaine.

Pour ce qui est des maladies le refus total d’assurance sera une grosse épine dans le pied pour l’accord du crédit. Si c’est la banque qui vous a refusé l’assurance, à contrario se sera légèrement plus simple. Il conviendra de se tourner vers un courtier en risque aggravé de santé afin de voir si une solution via une délégation d’assurance est envisageable.

Il faudra en amont poser quelques questions à la banque et voir si le fait d’être en couple peut avoir un impact sur l’accord du crédit.

Retenez que peu importe le niveau de refus AERAS (niveau 2 ou 3) des solutions peuvent exister. Il est néanmoins vrai que le fait de pouvoir rentrer dans le cadre de la convention AERAS peut avoir un intérêt quand on fait face à un refus complet d’assurance emprunteur.

Certaines compagnies vous enverront rapidement vers le niveau 3 mais d’autres traiteront et feront une acceptation en niveau 3.

Si vous avez eu un infarctus ou une greffe de rein la semaine dernière ou que vous êtes en cours de traitement pour un cancer il ne faudra malheureusement pas se faire d’illusion. Ici la compagnie d’assurance ne vous refusera pas. Mais elle ajournera sa décision et vous indiquera de revenir vers elle dans 1, 2, 5 ans…

C’est le moment où vous pourrez obtenir une réponse de sa part car vous rentrerez dans sa grille de tarif médical. Cela ne vous garantira en rien un retour positif, juste un réponse qui pourra d’ailleurs être un refus.

Les refus complets de garantie décès PTIA IPT ITT sont généralement prononcés sur les maladies lourdes, des maladies ou des facteurs de risque complémentaires sont présents, ou si elles ont été déclarées récemment.

Les refus partiels d’assurance c’est-à-dire portant sur les garanties complémentaires IPT et ITT sont eux tout aussi contraignant pour l’accord du prêt immobilier mais plus facilement solutionnable. En effet lorsque vous vous adressez à un courtier spécialisé en risque aggravé de santé et que votre maladie est stable, ancienne et sans facteurs de risque complémentaire une solution permettant de trouver les garanties ITT est généralement envisageable.

Nous serons ici sur des confrontations de grilles d’acceptation médicale qui vont être différentes selon les assureurs.

Aussi voici une liste de maladie ou d’antécédent médicaux qui ont des chances d’être refusée sur la garantie ITT si une prise en charge via un courtier spécialisé n’est pas réalisé :

- Les diabètes de type 1, type 2, gestationnel, LADA de type 1.5, :

- Gastroplastie ou chirurgie bariatrique

- La Maladie de Crohn ou la RCH (rectocolite hémorragique)

- L’asthme

- L’apnée du sommeil

- Le surpoids ou l’obésité

- Les hépatites

- Les AIT (accident ischémique transitoire)

- Les AVC (accident vasculaire cérébral)

- les infarctus du myocarde

- L’épilepsie

- La spondylarthrite ankylosante ou la polyarthrite rhumatoïde:

- Les pathologies qui entrent dans la catégorie maladie psychique (dépression, burn out,…)

- Cancer du sein

- Cancer de la thyroïde

- L’endométriose

- Maladie auto immune

- La pose de stent

- Le VIH ou séropositivité

- Syndrome de fatigue chronique

- Maladies de basedow, thyroïdite d’Hashimoto

Attention, chacune de ces maladies ont leur spécificité, leur ancienneté. De plus, comme indiqué précédemment votre âge et la durée de l’emprunt ont également un impact.

Pour vous donner un exemple nous avons des accord ITT pour des spondylarthrites ankylosante pour certains emprunteurs et des refus pour d’autre. La décision de certains assureurs étant liée au type de traitement.

Aussi la stratégie pour obtenir la garantie ITT ne consiste donc pas à faire dix dossiers d’assurance via un comparateur d’assurance grand public. Bien au contraire

Cet accord ITT doit être pris en compte avec également la surprime potentielle. Aucun intérêt d’avoir un accord ITT trouvé par chance si dans la foulé la banque vous refuse le prêt car le taux d’usure est dépassé.

D’autres part et c’est notamment le cas pour des dossiers où le montant de cotisation d’assurance est significatif certains assureurs peuvent forcer la tarification est la réponse qui est faite. Ici nous sommes sur des discussions sur mesure avec l’assureur. Même s’il est impossible de discuter d’un dossier avec le service médical de la compagnie d’assurance ou le médecin conseil l’aspect « commercial » peut avoir un impact.

Ces ré-études de dossiers ne sont possibles que si vous n’avez pas « grillé » votre chance.

Si parmi les dossiers que vous avez déposés auprès d’une multitude de courtiers ayant une gestion industrielle se trouvent les compagnies avec qui ces discussions sont possibles, vous en subirez les conséquences. Vous ne pouviez pas le savoir avant de lire cet article mais si vous n’avez encore rien fait adressez-vous à des personnes dont le risque aggravé est réellement le métier. En posant deux trois questions en lien avec cet article vous ferez rapidement la différence entre les interlocuteurs.

Un courtier pour trouver une solution en cas de refus ou d’exclusion en assurance emprunteur ?

Chaque année nous traitons de multiples demandes et ceux sur des pathologies très variées. Les situations et les personnes sont différentes mais les connaissances pour trouver des solutions d’assurance restent identiques.

Révision de décision suite à une surprime ou à un refus ITT d’assurance emprunteur sont au final notre quotidien.

Néanmoins même si le fait de débloquer une situation en ayant un accord d’ITT ou le fait d’obtenir une baisse de prix suite à surprime font partie de notre métier il convient de ne pas oublier la base de couverture du contrat.

Certains contrats en délégation d’assurance ou même des contrats bancaires permettent de trouver des solutions d’assurance. L’emprunteur est ravi, lui qui souhaitait être couvert correctement. Mais il n’en est parfois rien. D’autres exclusions, fonctionnement de contrat ou garanties manquantes font que cet emprunteur s’assure au rabais. Il sera au final couvert pour sa maladie mais ne sera peut être jamais indemnisé à cause d’autres points qu’il n’a pas vu ou qu’on ne lui a pas exposé.

L’assurance emprunteur est complexe. Celle en risque aggravé de santé qu’il soit exclu ou pas l’est encore plus.

Notre seul conseil, si l’on peut s’en permettre un, sera de trouver un interlocuteur maitrisant toute la chaine.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Assurance de prêt et maladie : que faire en cas d’exclusion, de surprime ou de refus ?

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier