Assurance prêt immobilier et problème de Thyroïde

Vous voulez savoir si votre crédit peut être refusé à cause de votre problème de thyroïde ?

Peut on avoir une surprime d’assurance emprunteur si on prend du Levothyrox ?

Peut on assurer son prêt si on a la maladie de basedow ?

Vous cherchez à diminuer le montant de la surprime due à votre maladie thyroïdienne ?

- 20 octobre 2023

- Envoyé par : Assurances

- Catégorie: Thyroide

Hyperthyroïdie, hypothyroïdie, thyroïdite, cancer de la thyroïde, maladie de Basedow… vous avez une atteinte thyroïdienne et vous cherchez à obtenir un prêt immobilier pour financer l’achat de votre résidence principale ? Comme vous présentez un risque de santé aggravé, il est essentiel de bien vous faire conseiller pour le choix de votre assurance emprunteur.

Vous voulez savoir si votre crédit peut être refusé à cause de votre problème de thyroïde ? Vous vous interrogez sur les garanties ou le prix de votre assurance emprunteur ? Vous cherchez à diminuer le montant de la surprime due à votre maladie thyroïdienne ? Vous souhaitez changer d’assurance pour optimiser votre couverture et son tarif ?

Quelles que soient vos questions et vos attentes, nous sommes là pour y répondre et vous offrir un accompagnement efficace. Au sein de notre cabinet, vous bénéficierez d’un interlocuteur unique, qui maîtrise toutes les problématiques potentielles liées à votre situation. Il sera à même de vous apporter des explications concrètes et une marche à suivre personnalisée et précise.

Spécialistes de l’assurance emprunteur risque aggravé depuis plus de 10 ans, nous avons même créé un outil innovant, spécifiquement dédié aux dossiers considérés comme complexes comme le vôtre, pour vous orienter rapidement vers les meilleures solutions.

DOSSIER URGENT ? Un problème sur l’assurance du crédit (surprime, exclusion, garanties ITT/IPT refusée, taux d’usure, …) ? Une question précise sur votre situation ? Contactez-nous directement 📞 04 67 64 00 17 ou faire votre demande via le formulaire ci-dessous.

Faites appel à un courtier spécialiste de l’assurance emprunteur risque aggravé pour vous aider à trouver des solutions complètes et efficaces !

Les pathologies thyroïdiennes sont-elles des risques aggravés de santé ?

Les atteintes de la thyroïde sont considérées comme des risques de santé aggravés par les assureurs et peuvent freiner l’obtention de votre crédit immobilier

il est essentiel de vous entourer d’un professionnel, capable de vous orienter vers les meilleurs contrats

Petite glande en forme de papillon, la thyroïde fabrique des hormones qui contrôlent de nombreuses fonctions de l’organisme. Les maladies de la thyroïde peuvent prendre différentes formes et dévoilent des causes et des symptômes variés:

- L’hyperthyroïdie (trop grande production d’hormones) ;

- L’hypothyroïdie (niveau d’hormone trop faible) ;

- Le goitre (augmentation du volume de la thyroïde) ;

- Les thyroïdites, dont la thyroïdite d’Hashimoto (inflammation chronique auto-immune) ;

- La maladie de Basedow (maladie auto-immune) ;

- Les nodules thyroïdiens bénins ;

- Le cancer thyroïdien de souche folliculaire ou le cancer médullaire.

La thyroïde a un rôle crucial, par conséquent si elle ne peut pas le jouer correctement, de nombreux problèmes apparaissent. Certaines pathologies nécessitent une ablation de la thyroïde ou thyroïdectomie. Mais si on peut vivre sans cette glande, on ne peut pas vivre sans hormones thyroïdiennes, ainsi un traitement de substitution est systématiquement mis en place.

Les atteintes de la thyroïde sont considérées comme des risques de santé aggravés par les assureurs et peuvent freiner l’obtention de votre crédit immobilier. Cependant, elles n’ont pas toutes les mêmes conséquences sur l’assurance emprunteur.

C’est pourquoi il est essentiel de vous entourer d’un professionnel, capable de vous orienter vers les meilleurs contrats et les compagnies à l’aise avec votre déclaration d’état de santé.

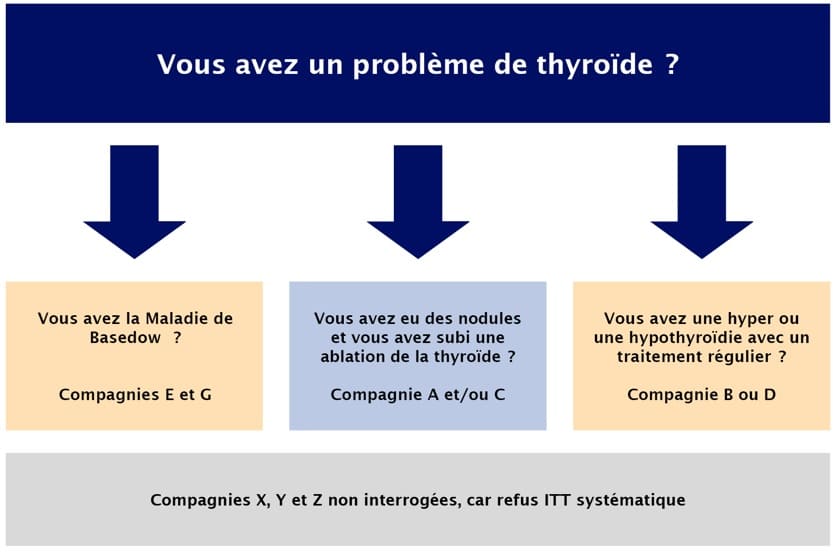

Vers quelle compagnie d’assurance se tourner si vous avez un problème de thyroïde ?

Pour des problémes de Thyroide, les compagnies ne sont généralement pas les plus adaptées pour les emprunteurs qui ont ce risque de santé aggravé

Quelle est la réponse des assureurs si on a eu une ablation de la thyroïde ?

Les grilles d’acceptation médicales et les tarifs sont très différents d’une structure à une autre et chaque établissementpour la Thyroide

Quelle compagnie d’assurance quand on est en hyper ou hypothyroïdie ?

Existe-t-il des courtiers spécialisés pour les gens qui ont des problème de thyroïde ?

Notre rôle de courtier spécialisé en assurance emprunteur avec les personnes qui ont un problème de thyroïde devient prépondérant

Lorsque vous avez un projet immobilier, votre banquier va spontanément vous adresser à la compagnie de son établissement:

- Prédica — Crédit Agricole ;

- Cardif — BNP ;

- CNP — Caisse d’Épargne ou Banque postale ;

- Caci — LCL ;

- Sogécap — Société Générale…

Or, il faut savoir que ces compagnies ne sont généralement pas les plus adaptées pour les emprunteurs qui ont un risque de santé aggravé comme le vôtre. En effet, les grilles d’acceptation médicales et les tarifs sont très différents d’une structure à une autre et chaque établissement dévoile des exigences spécifiques qui peuvent conduire à des difficultés supplémentaires lorsqu’on a une affection thyroïdienne.

Si vous voulez mettre toutes les chances de votre côté d’obtenir votre prêt immobilier et une assurance emprunteur offrant un bon niveau de garanties au meilleur prix, vous devez absolument cibler les assureurs les plus à même de répondre favorablement à votre demande.

C’est justement tout l’enjeu de notre métier et ce que nous permet notre outil digital : tenir compte de votre situation pour vous adresser dès le départ vers les compagnies et les contrats adaptés.

Voici comment nous pouvons simplifier notre rôle de courtier spécialisé en assurance emprunteur avec les personnes qui ont un problème de thyroïde :

Pourquoi opter pour une délégation d’assurance lorsqu’on a une maladie de la thyroïde ?

Refus ITT à cause d’un traitement pour la thyroïde, que faire ?

En ne sollicitant que la compagnie d’assurance de leur prêteur, les personnes avec un thyroide ont régulièrement de mauvaises surprises

Toutes les compagnie d'assurance ne pourront pas répondre à votre demande si vous avez un problème de la thyroïde

Il est conseillé de faire appel à un courtier spécialisé dans les risques aggravés de santé pour la Thyroide

Même si votre banquier va généralement vous conseiller de remplir le questionnaire de santé de sa compagnie, vous avez le droit d’assurer votre prêt immobilier en dehors de votre établissement bancaire : c’est ce qu’on appelle la délégation d’assurance ou « l’assurance de prêt hors banque ». Celle-ci présente de nombreux intérêts, particulièrement lorsqu’on a un risque aggravé de santé.

En effet, si certaines personnes qui ont un problème thyroïdien nous contactent en amont de leur projet pour trouver une solution par anticipation, d’autres se retrouvent dans des situations compliquées ou délicates. En ne sollicitant que la compagnie d’assurance de leur prêteur, elles ont régulièrement de mauvaises surprises, comme:

- Des surprimes élevées ;

- Des exclusions sur les affections thyroïdiennes ;

- Des refus de garanties incapacité invalidité (ITT / IPT / IPP)

- Un refus de prêt à cause du dépassement du taux d’usure…

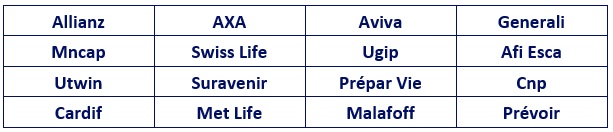

Il existe de nombreuses compagnies qui proposent des contrats individuels d’assurance de prêt en délégation, comme :

Toutefois, chacune dévoilant des spécificités et ses propres grilles d’acceptation, toutes ne seront pas à même de répondre à votre demande si vous avez un problème de la thyroïde.

C’est pourquoi il est conseillé de faire appel à un courtier spécialisé dans les risques aggravés de santé, capable de vous orienter vers les bonnes compagnies. Ainsi, vous ne perdrez pas du temps et de l’énergie en vain en multipliant les interlocuteurs et vous favoriserez la réussite de votre projet.

Problème de thyroïde et prêt immobilier : quelles garanties d’assurance ?

Avec une affection thyroïdienne, l’assurance emprunteur est systématiquement requise par les banques pour un prêt immobilier

Quelle banque pour faire un prêt immobilier quand on a un problème de thyroïde ?

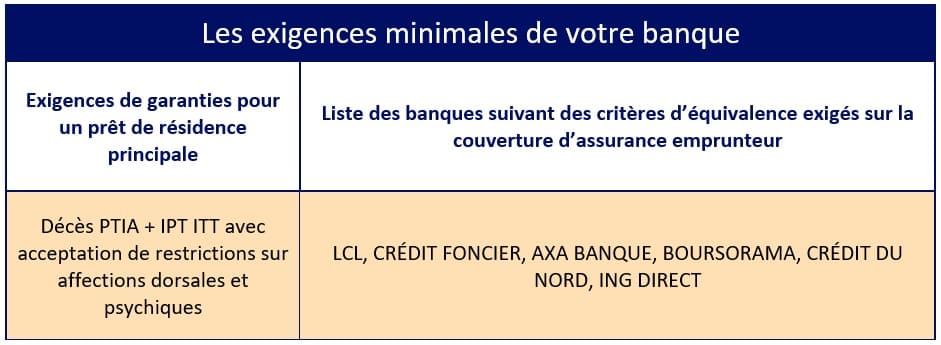

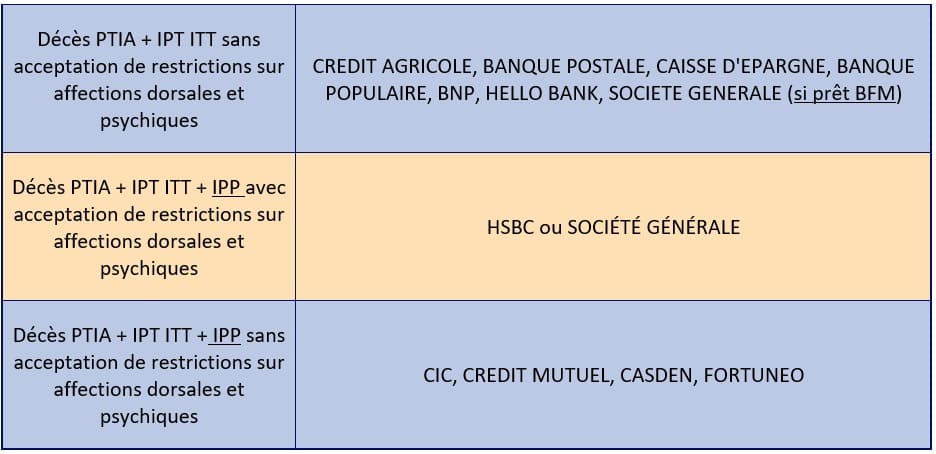

Il faut savoir que les exigences des assurances varient d’un établissement de crédit à l’autre

Même si votre banque vous a déjà fait une proposition, n’hésitez pas à nous solliciter. s

Que l’on ait une affection thyroïdienne ou non, l’assurance emprunteur est systématiquement requise par les banques pour un prêt immobilier. Malgré votre risque de santé aggravé, votre banquier vous demandera les mêmes garanties qu’à n’importe quel emprunteur, comme:

- La garantie Décès ;

- La garantie Perte Totale et Irréversible d’Autonomie (PTIA) ;

- Les garanties d’Incapacité Temporaire Totale (ITT), d’Invalidité Permanente Totale (IPT) ou d’Invalidité Permanente Partielle (IPP).

Il faut savoir que ces exigences varient d’un établissement de crédit à l’autre : certains vont accepter les restrictions sur les affections dorsales et psychiques, d’autres les refuser ; certains vont vous demander une assurance emprunteur avec une garantie IPP, d’autres non. Voici les exigences minimales des banques requises dans le cadre d’un prêt de résidence principale :

Bien entendu, si vous faites le choix de la délégation d’assurance, il est impératif de prendre en compte ces exigences. Sinon, vous risquez d’obtenir un contrat insuffisant aux yeux de votre banquier et de voir votre prêt refusé à cause de l’assurance emprunteur.

Même si votre banque vous a déjà fait une proposition, n’hésitez pas à nous solliciter. En effet, nous pouvons généralement améliorer votre couverture et, dans certains cas, nous pouvons viser des contrats sans surprimes ni exclusions. C’est notamment le cas pour Hashimoto ou la maladie de Basdow.

En présence d’un problème de thyroïde, les possibilités en matière d’assurance emprunteur varient selon votre maladies

Nous savons précisément ce que nous pouvons obtenir et mettons tout en œuvre pour optimiser vos garanties

Dans le cas d’une hyperthyroïdie, avec TSH régulé et traité par Levothyrox, nous pouvons obtenir un tarif normal sans surprime

Pathologies thyroïdiennes : assurance emprunteur, les exclusions et surprimes

En présence d’un problème de thyroïde, les possibilités en matière d’assurance emprunteur varient grandement selon votre maladie. Pourtant, la plupart des compagnies ne vont pas faire la différence, vont appliquer systématiquement des exclusions sur les pathologies thyroïdiennes et des surprimes plus ou moins importantes. Au sein de notre cabinet, nous savons précisément ce que nous pouvons obtenir et mettons tout en œuvre pour optimiser vos garanties et le coût de votre assurance emprunteur.

Pour une maladie de Basedow ou une thyroïdite de Hashimoto, nous pouvons viser un tarif normal ou une surprime de 25 % et ne pas exclure les affections thyroïdiennes des garanties, comme le pratiquent de nombreuses compagnies. Dans le cas d’une hyperthyroïdie, avec TSH régulé et traité par Levothyrox, nous pouvons obtenir un tarif normal sans surprime sur les garanties décès PTIA IPT ITT. Si vous avez un antécédent de cancer de la thyroïde assez ancien, suivant la typologie de la tumeur, nous pouvons aussi recueillir l’ensemble des garanties, et, en présence d’une surprime, elle sera généralement en pourmillage.

Vous adresser à des professionnels qui maîtrisent le sujet et vous orientent vers les bons contrats vous permettra de ne pas perdre du temps, ce qui s’avère précieux lorsque la signature chez le notaire approche. Mieux, vous êtes certain d’obtenir une couverture qui contentera votre prêteur, tout en bénéficiant des meilleures garanties possibles à un tarif minimal.

Problème de thyroïde dans le questionnaire de santé du prêt ?

Pour votre Thyroide, vous devrez remplir un questionnaire médical de spécifique

Grâce à la loi Lemoine, vous pouvez obtenir une assurance emprunteur sans questionnaire de santé

Avec notre cabinet, vous ne paierez pas plus cher votre assurance emprunteur en déclarant votre problème de thyroïde.

Comme tous les autres emprunteurs, vous devrez remplir un questionnaire médical de base. Après avoir réceptionné votre déclaration d’état de santé, l’assureur vous adressera généralement dans un second temps un formulaire spécifique à votre atteinte thyroïdienne.

Dans celui-ci, il vous interrogera sur:

- Le diagnostic exact ;

- La date de découverte ;

- Votre traitement ;

- Les interventions chirurgicales ;

- Les symptômes et les complications ;

- Vos arrêts de travail ;

- Les résultats de vos derniers examens réalisés (TSH, T4 libre, ECG…) ;

- Vos autres affections…

Voici un exemple de questionnaire de santé soumis aux emprunteurs en cas de problème thyroïdien.

C’est après avoir étudié ce formulaire médical que l’assureur vous donnera une réponse et vous communiquera les éventuelles exclusions de garanties et surprimes appliquées.

Désormais, grâce à la loi Lemoine, vous pouvez obtenir une assurance emprunteur sans questionnaire de santé pour un prêt assuré pour moins de 200 000 € et remboursé avant vos 60 ans. Cependant, même si votre projet vous permet de bénéficier de ce dispositif, nous vous invitons à prendre conseil auprès d’un spécialiste avant d’y souscrire. En effet, certains points, comme l’irrévocabilité des garanties, sont à prendre en compte, et vous paierez peut-être moins cher votre assurance emprunteur en déclarant votre problème de thyroïde.

Le mot de l’expert : Geoffroy ROQUES, spécialiste de l’assurance emprunteur avec problème thyroïdien

Les maladies thyroïdiennes sont très nombreuses et assez bien connues des assureurs. Cela peut aller d’une simple hypothyroïdie traitée et stable au cancer de la thyroïde. Bien entendu et comme toujours, chaque assureur aura une vision différente. À notre niveau ce que nous recherchons, c’est à obtenir l’ensemble des garanties demandées par la banque, afin que l’emprunteur puisse finaliser son dossier de crédit.

Mais au-delà de ce point, nous essayons aussi qu’il n’y ait pas de restriction de réserve sur les affections thyroïdienne. L’objectif étant que le client ou la cliente ne subisse pas d’absence de prestation s’il avait un arrêt de travail ou une pathologie invalidante.

Pour ce qui est des antécédents de cancer de la thyroïde, c’est généralement le souci de taux d’usure que nous nous efforçons de régler.

Quel que soit le dossier, nous anticipons les problématiques afin que les emprunteurs qui nous contactent puissent, dans un maximum de cas, ne pas perdre de temps ou évitent de se faire refuser leur résiliation d’assurance emprunteur.

Assurance emprunteur avec un problème de Thyroïde

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Assurance emprunteur avec un problème de Thyroïde

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier