Refus assurance prêt (ADI) au Crédit Agricole : que faire ?

le refus d’assurance emprunteur au Crédit Agricole est lié à une maladie ou un antécédent de santé

le Crédit Agricole peut aussi décider de refuser la garantie ITT ou d’appliquer des surprimes

les questions à poser au Crédit Agricole si l’assurance prêt immobilier est refusée

les problèmes santé sont à déclarer dans le questionnaire santé du Crédit Agricole

les problèmes santé peuvent faire l’objet de demandes complémentaires de la part de Predica

- 20 octobre 2023

- Envoyé par : Assurances

- Catégories: Crédit Agricole, Refus assurance de Prêt

Le refus d’assurance de Prédica lorsque vous faites un prêt immobilier au Crédit Agricole peut être tout à fait classique si vous avez déclaré une maladie ou un antécédent dans votre questionnaire santé. L’assureur va considérer que vous déclarez un risque aggravé de santé et à ce titre, pourra pratiquer des refus de garantie, des exclusions en incapacité invalidité ou bien encore des surprimes.

L’ADI (assurance décès invalidité) étant exigée par le Crédit Agricole pour l’obtention d’un prêt immobilier nous allons faire le point sur l’impact de cette situation sur votre prêt immobilier.

Nous verrons également les solutions qu’il peut exister pour débloquer la situation et satisfaire les exigences du Crédit Agricole sur la partie ADI de l’emprunt.

Courtier en assurance emprunteur nous intervenons très régulièrement pour des emprunteurs faisant face à des refus partiel ou total d’assurance au Crédit Agricole.

Diabète de type 1, antécédent de cancer du sein, spondylarthrite, apnée du sommeil, obésité, dépression, maladie cardiaque (infarctus, pose de un ou plusieurs stents, …) sont bien souvent les motifs d’un refus d’assurance emprunteur sur le contrat assuré par Prédica.

Votre prêt immobilier va-t-il être refusé par le Crédit Agricole car vous n’avez pas d’assurance ou uniquement des garanties décès PTIA ? Une solution est-elle envisageable en fonction de la maladie que vous avez déclarée en passant par une délégation d’assurance ? Le coût de l’assurance ne fera t’il pas dépasser le taux d’usure ou les capacités d’endettement ? Ces questions sont généralement les questions que se posent les emprunteurs lorsque la banque leur annonce que les garanties ITT sont refusées ou qu’ils ne peuvent pas être garantis.

A ce stade, la convention AERAS aura déjà porté ses fruits, et il conviendra donc d’envisager d’autres alternatives.

Le Crédit Agricole accorde t'il le crédit si les garanties ITT ou l’assurance emprunteur sont refusées ?

le Crédit Agricole peut refuser le crédit immobilier si on a que la garantie décès PTIA

que faire si le crédit Agricole refuse l’ITT sur l’assurance du prêt

AERAS est une alternative en cas de refus d’assurance crédit immobilier

Pour bien comprendre la situation dans laquelle vous vous trouvez, il convient d’être précis.

Lorsque vous faites appel à une banque pour obtenir un crédit immobilier, celle-ci étudie la partie financière et vous fait un accord de principe. Cet accord de principe peut être oral ou écrit. Lorsqu’il est écrit, la banque indique qu’elle donne son accord pour le financement sous réserve que vous souscriviez une assurance emprunteur.

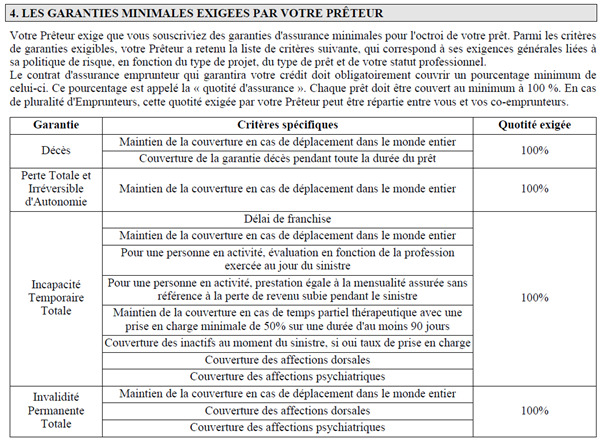

Au Crédit Agricole, on parle d’assurance décès invalidité ou d’ADI. Lorsqu’il s’agit d’un prêt immobilier destiné à financer l’acquisition de la résidence principale le Crédit Agricole va demander une assurance emprunteur mais surtout des garanties bien précises.

Voici ce que l’on retrouve dans votre dossier de demande de prêt au Crédit Agricole :

On parle bien de garantie minimale exigée par le prêteur.

On y trouve les garanties qui avaient été demandé lors de la souscription de l’assurance emprunteur Crédit Agricole :

- Décès

- Perte totale et irréversible d’autonomie (PTIA)

- Incapacité temporaire totale (ITT)

- Invalidité permanente totale (IPT)

A cela peuvent s’ajouter, si vous aviez prévu un changement d’assurance une fois le prêt immobilier obtenu, des critères spécifiques tels que :

- Le maintien de la couverture en cas de déplacement à l’étranger (monde entier) pour les garanties décès PTIA IPT ITT

- La couverture des affections dorsales pour les garanties IPT et ITT

- La couverture des affections psychiatriques toujours pour les garantie ITT et IPT

Le Crédit Agricole Île de France demandera même une garantie invalidité permanente partielle (IPP) pour que l’emprunt soit accordé.

Aussi ce n’est donc pas une assurance emprunteur que demande le Crédit Agricole mais bien un accord sur les 4 garanties, DC PTIA IPT et ITT. Bien souvent pour les prêts professionnels (achat d’entreprise, locaux professionnels, SCPI, achat de parts sociales, …) seules les garanties décès et PTIA seront demandées. Même chose si vous faites un investissement locatif ou êtes à la retraite.

La première chose à savoir sera donc de savoir si l’assurance du Crédit Agricole vous a refusé l’intégralité ou si le refus porte uniquement sur les garanties ITT et IPT.

En toute logique, mieux vaut un refus ITT qu’un refus complet.

Dans les 2 cas, le Crédit Agricole pourra décider de vous refuser l’accord du prêt immobilier au motif que l’assurance emprunteur a refusé toutes les garanties ou une partie des garanties qui avaient été demandées.

De manière simple, il faut comprendre que vous venez de sortir de ce qui était prévu par le logiciel bancaire. Généralement, votre conseiller bancaire n’est pas en capacité de vous dire si votre prêt immobilier va être accordé. Il n’est pas décideur et ne peut pas non plus vous indiquer si des garanties alternatives peuvent être fournies pour remplacer la partie assurance emprunteur.

Étant habitué à ce type de situation sur les prêts immobiliers Crédit Agricole nous avons une expérience pratique sur les cas d’accord d’emprunt malgré un refus d’assurance.

Néanmoins, mieux vaut trouver soi-même une alternative plutôt que d’attendre que la banque vous en propose une. Avez-vous remarqué que la convention AERAS aidait les emprunteurs malades (séropositif, AVC, AIT, maladie auto immune,…) à emprunter ? Alors faisons un point sur ce dispositif appliqué par le Crédit Agricole.

Les refus niveau 1 et niveau 2 AERAS sur l’ADI du Crédit Agricole

les conditions d’âge et de montant d’emprunteur pour rentrer dans la convention AERAS

la convention AERAS permet de bénéficier du droit à l’oubli pour les cancers

la convention AERAS limite les surprimes pour les prêt à taux zéro si on a moins de 35 ans

La convention AERAS (s’assurer et emprunter avec un risque aggravé de santé) a été mise en place afin de faciliter l’accès à l’emprunt pour les personnes malades ou anciennement malades.

Toute personne déclarant une maladie ou un problème de santé dans son questionnaire de santé pourra bénéficier d’un traitement spécifique. Le Crédit Agricole (comme toutes les autres banques ou compagnies d’assurance) applique ce traitement spécifique.

Ainsi votre dossier bénéficie de trois niveaux d’étude. Pour cela il faut remplir plusieurs conditions

- Faire un prêt immobilier destiné à l’acquisition de la résidence principale

- Être assuré pour moins de 420 000€ (ex : prêt de 500 000€ assuré à 80% = 400 000€, parcours AERAS accordé)

- Finir le prêt immobilier avant son 71ème anniversaire

AERAS fonctionne aussi pour les prêts professionnels. Ainsi la convention AERAS pourra s’appliquer en cas de refus d’assurance prêt pro mais uniquement si l’encours global assuré est de moins de 420 000€ toutes opérations confondues. Ainsi si vous avez déjà bénéficié de la convention AERAS pour un prêt de 450 000€, elle ne pourra pas s’appliquer une seconde fois.

Lorsque vous allez déclarer un diabète dans l’assurance emprunteur du Crédit Agricole vous risquez de recevoir une notification ou un courrier de refus AERAS de niveau 1. Ce sera le cas pour toutes les maladies considérées risque aggravé de santé par l’assurance emprunteur du Crédit Agricole.

Jusqu’ici rien d’anormal, néanmoins suivant la maladie que vous déclarez vous avez tout intérêt à anticiper un second refus. Il s’agit du refus de niveau 2 AERAS. Bien souvent à ce stade l’assurance prêt du Crédit Agricole vous aura demandé des éléments complémentaires (questionnaire spécifique à votre maladie ou problème de santé à faire remplir par votre médecin, certificat médicaux, compte rendus d’examen, compte rendu opératoire, …). Les assurances emprunteur de banque, et celle du Crédit Agricole ne font pas exception, ne sont pas réputées pour leur souplesse pour accepter de couvrir certaines maladies.

A compter du moment où vous recevez un refus de niveau 1 ou un refus de niveau 2 vous avez tout intérêt à anticiper la suite, c’est-à-dire un potentiel refus d’assurance au niveau 3 ou une acceptation niveau 3 avec au mieux un accord sur les garanties décès PTIA. Cela signifiera que vos garanties ITT auront été refusées par le Crédit Agricole.

Attention, le Crédit Agricole, dès lors que le refus niveau 2 AERAS aura été prononcé, va changer le contrat auquel vous avez souscrit. Ainsi il basculera votre adhésion sur un contrat de “SUR RISQUE niveau 3”. Dans ce contrat, ne seront demandées que les garanties décès et PTIA. Ainsi les garanties ne seront pas indiquées comme refusées. Rien d’anormal puisqu’elles n’auront pas été demandées.

Nombre d’emprunteurs nous indiquent qu’ils ont eu un accord d’assurance au niveau 3 AERAS auprès de l’assurance prêt du Crédit Agricole. Lorsque nous leur donnons cette précision, ils découvrent que les garanties ITT n’ont pas été accordées. Oui, l’assurance emprunteur c’est parfois subtil au niveau de la compréhension.

Il est donc recommandé de prendre contact avec un courtier spécialisé dans les risques aggravé de santé dès le courrier du Crédit Agricole vous informant du refus de niveau 1. Côté délai, la convention AERAS prévoit un retour après transmission au niveau 3 de 5 semaines maximum. Rare sont les cas où ce délai est atteint mais vous n’aurez généralement pas le retour sur l’accord ou refus en niveau 3 sous moins de 10 jours après le courrier de refus niveau 2.

A noter que le fait de rentrer dans le cadre de la convention AERAS donne aussi droit à :

- Une grille de référence AERAS qui donne des accords d’assurance sur un certain nombre de maladies cancéreuses (cancer du sein, cancer de la thyroïde, cancer de l’utérus, du colon, mélanome de la peau, VIH,…). Ainsi, des accords décès PTIA ou des accords d’ITT peuvent être donnés sur des situations bien spécifiques. Idem pour des montants de surprime à ne pas dépasser.

- Un droit à l’oubli pour les maladies cancéreuses dès lors que le protocole thérapeutique est terminé depuis plus de 5 ans.

- Un droit à une absence de surprime si vous faites un prêt à taux zéro et que vous avez moins de 35 ans.

- Un plafonnement des surprimes si elle dépasse 1.4% dans le TAEG de l’emprunt suivant vos conditions de revenus.

La convention AERAS prévoit un certain nombre de choses mais elle ne constitue pas une solution pour éviter les refus d’assurance. Le Crédit Agricole n’a pas l’obligation de vous assurer.

Que faire en cas de refus ITT sur l’assurance emprunteur du Crédit Agricole ?

la liste des maladies où l’ITT peut être refusée ou exclue de l’assurance emprunteur Crédit Agricole

le crédit Agricole peut appliquer une surprime à la place d’une exclusion sur l’assurance de l’emprunt

il faudra changer d’assurance emprunteur si le crédit Agricole n’a accordé que les garantie décès PTIA

Voici une liste de maladies où les garanties ITT subissent des refus de la part des compagnies d’assurance. Ainsi certaines de ces maladies peuvent être le motif du refus de garantie ITT.

- La Maladie de Crohn

- La rectocolite hémorragique (RCH)

- L’asthme

- L’apnée du sommeil

- Le surpoids ou l’obésité

- Cancer du sein

- Cancer de la thyroïde

- L’endométriose

- Les Maladie auto immune

- La pose de stent

- les infarctus du myocarde

- L’épilepsie

- La spondylarthrite ankylosante (SPA)

- La polyarthrite rhumatoïde

- Les pathologies qui entrent dans la catégorie maladie psychique (dépression, burn out,…)

- Le VIH

- Syndrome de fatigue chronique

- Maladies de basedow ou thyroïdite d’Hashimoto

- Les hépatites

- Les diabètes de type 1, type 2, gestationnel, LADA de type 1.5

- Les opérations liées à l’obésité : Gastroplastie, chirurgie bariatrique, sleeve ou bypass

- Les AIT (accidents ischémiques transitoires)

- Les AVC (accident vasculaire cérébraux)

La décision de refus de garantie ITT prononcée par le médecin conseil de Prédica (compagnie d’assurance du Crédit Agricole) sera soit en fonction de la maladie en elle-même soit d’une complication liée à cette maladie. Les facteurs de risque complémentaires pourront aussi jouer.

En effet, chaque assureur a une grille d’acceptation médicale qui lui est propre.

Cette grille d’acceptation contient toutes les décisions de d’accord ou de refus d’assurance. Elle donne également les refus de garanties ITT et IPT ainsi que les surprimes qui sont à ajouter à la cotisation d’assurance de base. Ces surprimes peuvent être différentes suivant les garanties accordées.

Ainsi le Crédit Agricole peut très bien prévoir dans sa grille d’acceptation un accord d’assurance sur toutes les garanties pour un diabète de type 1 si le taux d’hémoglobine glyquée est inférieur à 7% mais prévoir un refus d’assurance pour le diabète de type de 2 si celui-ci s’ajoute à une hypertension ou un antécédent de pose de stent.

Le diabète de type 2 sera considéré comme plus facile à assurer en ITT que le diabète de type 1. Pourtant avec un facteur de risque complémentaire tel qu’une maladie cardiaque la décision sera plus défavorable.

A noter que si vous êtes concerné par ce type de refus, un courtier spécialisé dans les assurances emprunteurs pourra trouver une solution auprès de compagnie adaptée à la maladie que vous avez déclarée. Certaines maladies sont assurables et d’autres pas. Tout dépendra de l’ancienneté du diagnostic, de la stabilité, du traitement mais aussi de votre âge et de la durée d’emprunt.

Des surprimes pourront être appliquées sur les assurances en délégation tout comme sur l’assurance emprunteur du Crédit Agricole. Néanmoins, en euros, celles-ci seront généralement moins élevées via une délégation d’assurance. En effet, les délégations d’assurance sont dans la grande majorité des cas moins chères que l’assurance du prêt du Crédit Agricole. Aussi, on double le prix suite à une surprime de 100%, l’écart en euros avec le contrat d’assurance de la banque lui aussi doublera.

Il sera également possible d’accéder à une meilleure couverture d’emprunt via une délégation d’assurance. Pour rappel, hormis le Crédit Agricole Île de France aucune autre Caisse Crédit Agricole ne couvre la garantie invalidité partielle. Ainsi vous ne serez pas indemnisé en dessous des 66% d’invalidité et ce, peu importe la maladie qui se manifestera en cours de contrat.

Certains autres fonctionnements du contrat seront également améliorables. Ainsi même lorsque la banque vous accorde les garanties ITT avec exclusion il est important de revoir les couvertures via un cabinet de courtage spécialisé.

L’exclusion de ma maladie permet d’avoir une garantie ITT accordée mais elle ne garantit pas une couverture optimale.

Si vous avez dû accepter la décision de l’assureur par manque de temps ou pression de la banque vis-à-vis du maintien du taux de crédit vous pourrez grâce à la Loi Lemoine changer d’assurance emprunteur dès l’édition ou la signature de l’offre de prêt.

Les documents médicaux transmis à l’assurance du Crédit Agricole pourront être utilisés pour la nouvelle étude d’assurance. Aussi il ne faut pas tarder à entamer les démarches sous peine de devoir constituer un nouveau dossier d’ici quelques mois.

Que faire en cas de refus total ADI sur un emprunt Crédit Agricole ?

trouver une contrat d’assurance prêt pour les garanties décès PTIA au minimum

un courtier risque aggravé peut trouver une solution d’assurance même si il y a un refus de garantie au niveau 3

la caution et l’hypothèque pour que la crédit Agricole accorde le crédit immobilier7

Dans le cas d’un refus total il sera forcément beaucoup plus difficile de trouver l’ensemble des garanties via une assurance en délégation. Encore que cela arrive parfois.

L’objectif sera donc d’essayer d’obtenir à minima les garanties décès PTIA. Bien entendu, il faudra que la banque soit disposée à accorder uniquement ces garanties.

Tout dépendra de votre situation financière ou bien que vous ayez un co emprunteur.

Ayant une expérience sur le sujet, nous serons en capacité de vous indiquer ce qui doit être demandé à la banque et dans quelle « case » il est bon de se situer.

A noter que même si ce n’est pas un refus d’assurance, le taux d’usure pourra aussi être un frein à l’accord de l’emprunt. Il faudra d’ailleurs jongler avec le TAEG et la partie obligatoire ou facultative de l’assurance emprunteur du CA pour ne pas dépasser le TAEG fixé par la Banque de France.

Lorsque l’assurance emprunteur est refusée totalement, le fait d’accéder au niveau 3 AERAS pourra être une solution. Le dossier étant étudié par un pool d’assureur, il sortira de la délégation du Crédit Agricole. La possibilité d’assurer certaines maladies sera donc augmentée. Mais attention au tarif final sur le contrat du Crédit Agricole car il sera généralement conséquent.

La convention AERAS imposera aussi à la banque d’étudier d’autres possibilités, telles que la caution d’un tiers, l’hypothèque ou des contrats de prévoyance personnelle. Mais là aussi, la banque a l’obligation d’étudier la possibilité et non l’obligation d’accepter.

Mieux vaudra persister au maximum dans la recherche d’un contrat externe à celui de la banque.

Maladie cardiaque avancée, cancer récent ou avec rechute sont bien souvent des motifs de refus total d’assurance de prêt.

Un courtier pour trouver une assurance de prêt risque aggravé pour un emprunt au Crédit Agricole ?

Nombre d’emprunteurs nous contactent lors de refus de garantie ITT au Crédit Agricole. Le courrier de refus niveau 2 est aussi le moment privilégié choisi par nombre d’emprunteurs inquiets de la tournure que prend leur dossier d’assurance.

Le fait que leur conseiller bancaire ne soit pas en capacité de les renseigner sur les éventuelles suites ou impacts sur leur accord de prêt constitue bien souvent le moment où les personnes choisissent de devenir proactif.

Effectivement des solutions d’assurances sont trouvées via des contrats en délégation dans nombre de cas. Il arrive bien souvent en contrepartie que la banque ne veuille pas étudier cette possibilité tant que son assureur ne vous a pas donné de réponse (accord, refus, exclusion, surprime, …). C’est un processus interne du Crédit Agricole dont l’objectif est destiné à conserver une marge sur l’assurance emprunteur.

En effet à quoi bon attendre la réponse de l’assurance de la banque si la réponse en délégation y compris avec surprime vous est plus favorable ?

Il faudra donc régulièrement utiliser la Loi Lemoine pour résilier l’assurance emprunteur de la banque plutôt que la Loi Lagarde qui vous permet de choisir librement votre assurance avant l’édition de l’offre de prêt.

Néanmoins tout ceci se doit d’être correctement anticipé sous peine que la résiliation soit refusée pour un motif différent. En effet lorsque vous avez un risque aggravé de santé celui-ci n’a aucun impact sur l’étude d’équivalence qui sera mené par le service résiliation de la banque Crédit Agricole.

Seules les garanties accordées et refusées compteront. Ce n’est donc pas le fait que l’assurance trouvée en délégation n’ait pas d’exclusion qui constituera un argument pour changer d’assurance.

En sélectionnant un courtier en assurance emprunteur vous bénéficierez d’une analyse globale et éviterez ainsi ce type de péripétie. A noter que si votre changement d’assurance emprunteur est refusé, ce sont généralement plusieurs milliers d’euros que vous ne pourrez pas économiser. Mieux vaut donc blinder votre dossier et celui de votre co emprunteur.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Refus assurance prêt (ADI) au Crédit Agricole : que faire ?

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier