Franchise assurance emprunteur : délai et tarifs (30, 90 ou 180 jours)

la franchise sur un contrat assurance de prêt immobilier

la franchise s'applique sur la garantie ITT du contrat

à quoi correspond la franchise sur un contrat assurance de prêt ?

les différents délais de franchise sur un contrat

conseil pour choisir le délai de franchise du contrat

- 28 novembre 2023

- Envoyé par : Assurances

- Catégories: Délégation Assurance, Les Garanties du contrat

Lorsque vous faites un prêt immobilier, la banque va vous demander de souscrire une assurance emprunteur. Le contrat pourra contenir différents niveaux de franchise. Cette assurance aura pour objectif de vous couvrir en cas de décès d’invalidité ou encore d’arrêt de travail.

La banque vous demande donc un contrat décès PTIA/IPT/ITT.

La garantie ITT a pour objectif de couvrir votre mensualité d’emprunt en cas d’arrêt de travail.

La prise en charge de vos échéances n’est pas immédiate puisqu’il y a aura une franchise. C’est ce point spécifique que nous allons développer avec notamment les différents délais, les tarifs et les conseils complémentaires qui peuvent en découler.

Voyons point par point ce que vous devez savoir avant de vous engager sur le contrat de votre banque ou d’une délégation d’assurance.

Courtiers spécialisés en assurance emprunteur, nous répondrons aux questions suivantes :

- Qu’est qu’une franchise dans un contrat d’assurance emprunteur?

- Quels sont les différents délais de franchise sur une assurance emprunteur ?

- Franchise à 90 jours sur la garantie ITT : un critère d’équivalence pour accepter le changement d’assurance ?

- Délai de franchise et délai de carence : quelle différence ?

- Franchise à 30, 90 ou 180 jours sur la garantie ITT : quel impact de tarif sur l’assurance emprunteur ?

- quels sont les conseils pour bien choisir la franchise de son assurance emprunteur ?

Même si dans nombre de cas la franchise standard des contrats d’assurance emprunteur peut servir de levier tant pour baisser le coût de votre assurance que pour augmenter votre protection personnelle ou familiale. Que ce soit pour un crédit de résidence principale, pour du locatif ou bien encore un prêt professionnel, la franchise est un des éléments qui sera à prendre en compte pour choisir votre assurance emprunteur.

Qu’est qu’une franchise dans un contrat d’assurance emprunteur ?

la franchise est la période où l'assureur ne paye pas la mensualité du crédit

la franchise est appliqué en cas d'ITT arrêt de travail

il n'y a pas de franchise en cas d'IPT invalidité

La franchise désigne le moment à partir duquel l’assureur de votre crédit immobilier va prendre en charge vos mensualités. Lorsque vous avez souscrit une garantie ITT vous êtes couvert en cas d’arrêt de travail.

Cet arrêt de travail fera suite à un accident ou à une maladie. À compter de la date de votre début d’arrêt de travail va décompter 30 jours, 90 jours voire même parfois 180 jours avant de commencer à payer votre mensualité de crédit à votre place.

Si vous êtes en arrêt de travail le 1er janvier et que votre franchise est de 90 jours, l’assureur commencera à payer vos mensualités de crédit à compter du 1er avril. Le mois de janvier, février et mars reste à votre charge. C’est ce que l’on appellera la franchise sur votre contrat d’assurance emprunteur.

La plupart du temps, la banque demandera à ce que vous soyez couvert à compter du 3ème mois d’arrêt de travail. On parlera dans le jargon de l’assurance emprunteur d’une franchise de 90 jours. À noter que certaines banques vous laisseront dépasser les 90 jours alors que d’autres vous proposeront parfois 15 jours.

Le délai de 90 jours peut sembler long, mais en assurance emprunteur seuls les gros pépins sont pris en charge et il faut donc être particulièrement attentif lors de la souscription de ce contrat. En effet, vous ne vous en servirez que dans des cas de maladies ou accidents importants. Il faut donc être sûr d’être bien garantie tout en évitant de succomber au chant des sirènes sur l’aspect tarif.

Quels sont les différents délais de franchise sur une assurance emprunteur ?

30 jours, 90 jours et 180 jours sont les délais de franchise

une délai de 180 jours de franchise au CIC Crédit Mutuel

une franchie absolue sur les contrat d'assurance

Comme nous l’avons indiqué, il n’y a que la garantie ITT (incapacité totale de travail) qui est soumise à la franchise.

Les différents délais selon les contrats du marché (banque ou délégation d’assurance) sont les suivants :

- 15 jours

- 30 jours

- 90 jours

- 180 jours

Sans citer de noms, certains contrats vous indiqueront une franchise de 90 jours sur votre certificat d’adhésion tout en indiquant que la franchise passe à 180 jours si votre arrêt de travail est en lien avec un problème de dos ou une dépression. La franchise sera donc allongée si vous avez une affection dorsale ou psychique.

À noter qu’on parle de franchise absolue si l’assureur vous indemnise à compter d’une certaine période (90 jours par exemple). On parlera de franchise relative si vous êtes pris en charge à effet rétro actif (à compter du premier jour d’arrêt) si vous dépassez le délai de franchise.

Certains assureurs présentent ce type d’option. Cela permet que les 3 premiers mois du crédit soit tout même indemnisé si votre arrêt de travail est supérieur à 90 jours.

Franchise à 90 jours sur la garantie ITT : un critère d’équivalence pour accepter le changement d’assurance ?

le délai de franchise est un critère pour changer d'assurance de prêt

certaine banque accepte l'équivalence sans étudier la franchise

la possibilité de choisir la franchise suivant la banque où on emprunte

Lorsque vous souhaitez prendre une assurance externe à la banque (délégation d’assurance) ou changer l’assurance souscrite lors de la mise en place de votre crédit, la banque va demander une série d’équivalence de garanties.

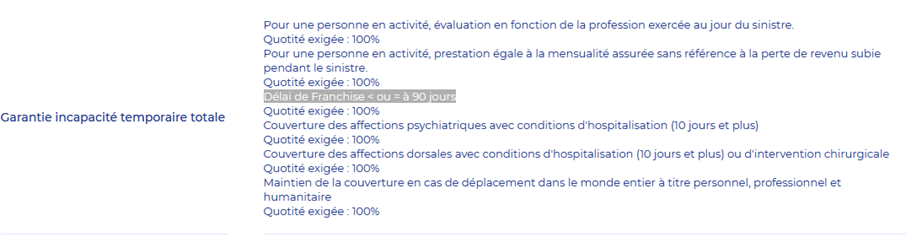

Dans cette liste de critères à remplir, une partie concerne la garantie ITT. Dans les exigences que peut avoir votre banque se trouve la notion de franchise. Cette liste que l’on trouve sur chaque site internet de banque peut indiquer que le délai de franchise doit être inférieur ou égal à 90 jours.

Ci-dessous les exigences du LCL en matière d’assurance emprunteur :

La banque LCL, par le biais de cette liste, vous fait donc savoir que si vous souhaitez prendre une délégation d’assurance ou faire une substitution d’assurance emprunteur, il faudra lui fournir un contrat dont la franchise au titre de la garantie ITT est inférieure ou égale à 90 jours. Si vous fournissez un contrat avec une franchise de 180 jours, LCL refusera de vous accorder la délégation d’assurance.

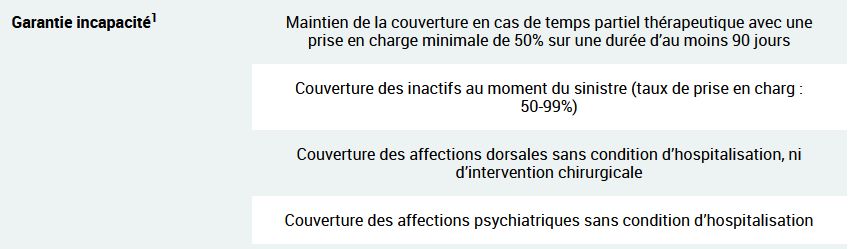

Si l’on étudie les exigences de l’assurance emprunteur du CIC ci-dessous, on s’aperçoit que la notion de franchise n’est pas indiquée :

Cela signifie que vous serez libre de choisir votre franchise comme vous l’entendez.

Délai de franchise et délai de carence : quelle différence ?

les garanties ne fonctionnent pas pendant la carence

la carence peut s'appliquer sur les granties décès ptia ipt et itt

des carences de 3 mois à 12 mois selon les contrats

Le délai de franchise précise le temps entre le début de votre arrêt de travail et le moment où l’assureur va commencer à prendre en charge vos échéances d’emprunt.

Le délai de carence est la période pendant laquelle l’assureur ne va tout simplement pas vous couvrir. Si vous avez un sinistre (arrêt de travail ou invalidité) pendant un délai de carence, l’assureur ne vous indemnisera pas.

Même si ces délais de carence ne sont pas fréquents en assurance emprunteur, il faut y être particulièrement attentif, car ici nous ne sommes pas sur un délai avant d’être payés, mais bien une absence totale de couverture.

Ici, un exemple de délai de carence sur un contrat d’assurance prêt immobilier :

Ce délai de carence porte sur la garantie PTIA (perte totale et irréversible d’autonomie). Il est tout bonnement indiqué que si vous avez une maladie sur les 12 premiers mois du contrat et que celle-ci occasionne une PTIA (invalidité totale avec assistance d’une tierce personne) votre prêt ne sera pas soldé.

Dans certains contrats, il sera évoqué un délai d’attente en lieu et place du terme délai de carence. Des délais de carence peuvent aussi être appliqués un emprunt qui est en cours et qui n’avait pas été couvert jusque-là. Ainsi l’assureur pourra par exemple indiquer qu’il ne couvre pas les maladies ou affections qui se déclareraient les 3 premiers mois qui suivent la date d’effet du contrat.

Attention donc à ces éventuelles carences.

Franchise à 30, 90 ou 180 jours sur la garantie ITT : quel impact de tarif sur l’assurance emprunteur ?

comparatif de taux d'assurance prêt selon les franchise 30 jours, 90 jours et 180 jours

comparatif de tarif selon la durée du crédit immobilier

les écart de tarifs entre 30 jours, 90 jours ou 180 jours

Lorsque l’on parle de franchise il faut aussi parler de prix, car bien entendu le fait d’être pris en charge à compter d’une durée plus ou moins longue va avoir un impact sur le tarif de l’assurance emprunteur.

Tous les contrats ne prévoient pas d’avoir une franchise différente de 90 jours. Partant du principe que la majorité des banques demandent une franchise de 90 jours, les comparateurs d’assurance ne vous donnent parfois même pas la possibilité de vous couvrir à compter du 30ème ou 180ème jour.

Courtiers en assurance emprunteur, nous offrons donc une possibilité que la vente industrielle de contrat ne vous permet pas.

Afin d’être concret, vous trouverez ci-dessous des exemples de taux d’assurance avec franchise réduite (30 jours) ou augmenté (180 jours) sur des durées de prêt différentes :

- Taux d’assurance emprunteur garanties décès PTIA IPT ITT et rachat MNO avec une franchise de 30 jours :

|

Durée du prêt immobilier |

||||

|

Age de l’emprunteur |

10 ans |

15 ans |

20 ans |

25 ans |

|

30 ans |

0,112% |

0,099% |

0,096% |

0,109% |

|

35 ans |

0,138% |

0,124% |

0,125% |

0,148% |

|

40 ans |

0,142% |

0,163% |

0,176% |

0,220% |

|

45 ans |

0,210% |

0,246% |

0,267% |

0,288% |

|

50 ans |

0,309% |

0,361% |

0,375% |

0,448% |

|

55 ans |

0,481% |

0,457% |

0,499% |

0,633% |

Pour retrouver votre cotisation annuelle, il suffit de multiplier le taux par le montant emprunté ou assuré. J’emprunte 300 000€ sur 15 ans, j’ai 40 ans. Mon taux d’assurance avec un délai de franchise de 30 jours sera de 0.163%. Ma cotisation annuelle sera de 489€ (40.75€ par mois).

- Taux d’assurance emprunteur garanties décès PTIA IPT ITT et rachat MNO avec une franchise de 180 jours

|

Durée du prêt immobilier |

||||

|

Age de l’emprunteur |

10 ans |

15 ans |

20 ans |

25 ans |

|

30 ans |

0,060% |

0,053% |

0,053% |

0,062% |

|

35 ans |

0,076% |

0,070% |

0,073% |

0,090% |

|

40 ans |

0,084% |

0,100% |

0,111% |

0,144% |

|

45 ans |

0,134% |

0,162% |

0,181% |

0,207% |

|

50 ans |

0,213% |

0,255% |

0,278% |

0,350% |

|

55 ans |

0,352% |

0,356% |

0,407% |

0,540% |

On le voit ici, les taux d’assurance avec une franchise allongée à 180 peuvent permettre de faire à gain non négligeable sur tarif d’assurance de prêt.

Voyons maintenant sur des durées de 15 et 25 ans, quels sont les surcoûts ou rabais tarifaires obtenus en comparaison avec la formule qui est la plus régulièrement demandée par les banques, à savoir 90 jours ?

- Ecart de prix d’assurance entre une franchise de 30/90/180 jours pour un prêt immobilier de 15 ans :

|

Prêt immobilier sur 180 mois |

|||

|

Age de l’emprunteur |

augmentation du tarif si on sélectionne une franchise 30 Jours |

taux d’assurance pour une franchise 90 Jours |

baisse de tarif si on sélectionne une franchise 180 Jours |

|

30 ans |

+ 54,69% |

0,064% |

-17,19% |

|

35 ans |

+ 49,40% |

0,083% |

-15,66% |

|

40 ans |

+ 39,32% |

0,117% |

-14,53% |

|

45 ans |

+ 32,26% |

0,186% |

-12,90% |

|

50 ans |

+ 24,48% |

0,290% |

-12,07% |

|

55 ans |

+ 16,28% |

0,393% |

-9,41% |

On constate que pour un prêt de 15 ans, le surcoût lié à la réduction de franchise à 30 jours n’est pas neutre même s’il tend à se réduire quand vous adhérez en étant un peu plus âgé. Pour ce qui est de l’allongement de la franchise à 180 jours, le gain est de 10 à 15%. Ces écarts tarifaires seront différents suivant le contrat proposé. D’expérience, nous voyons que certaines compagnies d’assurances sans forcément le vouloir ont un prix à 30 jours qui n’est pas forcément beaucoup plus important que la formule de franchise standard (90 jours).

- Ecart de prix d’assurance entre une franchise de 30/90/180 jours pour un prêt immobilier de 25 ans

|

Prêt immobilier sur 300 mois |

|||

|

Age de l’emprunteur |

augmentation du tarif si on sélectionne une franchise 30 Jours |

taux d’assurance pour une franchise 90 Jours |

baisse de tarif si on sélectionne une franchise 180 Jours |

|

30 ans |

+ 49,315% |

0,073% |

-15,068% |

|

35 ans |

+ 40,952% |

0,105% |

-14,286% |

|

40 ans |

+ 32,530% |

0,166% |

-13,253% |

|

45 ans |

+ 24,138% |

0,232% |

-10,776% |

|

50 ans |

+ 16,971% |

0,383% |

-8,616% |

|

55 ans |

+ 10,087% |

0,575% |

-6,087% |

Sur des prêts immobiliers de 25 ans, les impacts tarifaires sont moindres en rapport avec ceux qui étaient constatés sur une durée de prêt plus courte. Même si l’augmentation de tarif en pourcentage peut être forte quand on sélectionne une franchise plus courte et que l’on est jeune, il convient de relativiser sur le taux d’assurance définitif. Lorsqu’un jeune de 30 ans emprunteur sur 25 ans avec une franchise de 30 jours, il paiera 0.109% de taux d’assurance. Chez Banque Populaire, Caisse d’Épargne ou bien encore Société Générale les taux d’assurance sont à plus de 0.20%.

Quels conseils pour bien choisir son délai de franchise (30, 90 ou 180 jours) ?

choisir la franchise du contrat selon sa situation professionnelle

vérifier sa franchise sur la prévoyance employeur

la franchise pour les professions libérales

Avant de penser à un éventuel allongement de délai de franchise à 180 jours, il faudra vérifier si cela est possible dans la banque que vous avez sélectionnée. Nous avons évoqué cette possibilité chez CIC ou Crédit Mutuel, mais il faudra voir si la banque qui vous octroie l’emprunt laisse cette possibilité.

Comme nous l’expliquons régulièrement à nos clients, la couverture d’assurance est avant tout une question de sensibilité à la couverture personnelle, à la prévoyance. Certains emprunteurs sont plus frileux que d’autres, certains privilégient le prix et partent du principe que l’assurance ne sert qu’à valider le crédit.

Notre métier consiste à vous conseiller sur la franchise, comme sur d’autres points, mais il est aussi de notre métier de devoir s’adapter. Si votre objectif est de réduire votre taux d’assurance ou votre TAEA au maximum, nous prioriserons cette exigence.

Suivant votre âge et la compagnie d’assurance sélectionnée, le fait de prendre une franchise ayant un délai de 30 jours ne sera pas si onéreux que cela. En effet, si votre prix d’assurance passe de 20€ à 27€, cela reste raisonnable. Si vous êtes travailleur indépendant, chef d’entreprise ou encore profession libérale, vous aurez une protection sociale limitée. Le fait de vous assurer à compter du 30ème jour pourra être une opportunité de vous assurer contre une charge importante de votre budget personnel. La mensualité de prêt est généralement la plus grosse charge du foyer.

En revanche, si vous êtes salarié ou fonctionnaire et/ou que vous avez six mois de mensualité de crédit en épargne (si mensualité de crédit à 1500€ par mois, prévoir 9000€ d’épargne) vous pouvez allonger cette franchise. Certaines banques proposent d’ailleurs à nombre de fonctionnaires de s’assurer à compter du 6ème mois en indiquant que durant les 6 premiers mois il y a un maintien de salaire.

Dans le cadre de mon métier de courtier en assurance emprunteur, la franchise ne vient pas dans les priorités des options de garanties à souscrire. En effet, en assurance emprunteur, ce qui compte c’est d’être bien garanti en cas de gros pépin.

Si Crédit Agricole, Banque Populaire, BNP, Caisse d’Épargne ou d’autres banques vous proposent de vous assurer à compter du 30ème jour pour être mieux couvert, pensez à vérifier les autres points du contrat. Il ne faudrait pas que pour être indemnisé 2 mensualités de plus (du 30ème au 90ème jour) vous ne soyez pas garantie pour les 240 mensualités restantes, car un autre risque ne serez pas couvert.

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

La franchise sur les contrats assurance emprunteur pour 30, 90 ou 180 jours

Après analyse des franchises de 30, 90 ou 180 jours du contrat, nous trouverons ensemble la meilleure solution pour votre crédit immobilier