Assurance de prêt immobilier avec exclusion de toutes les maladies : que faire ?

Assurance emprunteur accepté uniquement pour les accidents

L’exclusion de toutes les maladies porte sur les garanties ITT et IPT du contrat

la conséquence de l'exclusion de toutes maladies sur l'assurance du prêt

comment avoir une exclusion d'assurance uniquement sur sa pathologie?

la couverture accident uniquement sur le contrat d'assurance du prêt immobilier

- 20 octobre 2023

- Envoyé par : Assurances

- Catégories: exclusion assurance prêt, Les Garanties du contrat, Problème de Santé

Lorsque l’on déclare une maladie dans le questionnaire de santé, il est possible que l’assureur statue votre dossier de plusieurs manières.

Il peut :

- Refuser l’adhésion au contrat

- Accepter les garanties décès PTIA et refuser les garanties IPT et ITT

- Accepter toutes les garanties mais pratiquer une exclusion sur les garanties ITT.

Courtier spécialisé en assurance emprunteur dites de risque aggravé de santé, nombre d’emprunteurs nous contactent suite à des refus d’assurance, des refus de garantie ITT ou bien encore des exclusions qu’ils ne trouvent pas forcément justifiées.

Au sein des exclusions possibles des garanties ITT et IPT on peut retrouver les intitulés suivants :

- Exclusion du risque maladie au titre des garanties incapacité et invalidité

- Accord des garanties ITT uniquement pour les accidents

- Garanties ITT accordées à l’exclusion de toutes les maladies.

Nous allons donc faire le point sur cette décision afin de répondre aux questions que les emprunteurs se posent sur l’accord de leur crédit immobilier, leur couverture d’assurance et les possibilités qu’il existe d’avoir une exclusion plus précise, c’est-à-dire uniquement sur la maladie déclarée dans le questionnaire santé.

Est-il possible d’avoir une exclusion de toutes les maladies en assurance emprunteur ?

la couverture des sinistres consécutifs à un accident sur le contrat CNP de la caisse d'eaprgne

le crédit agricole peut pratiquer une exclusion de toute maladie sur son contrat prédica

l'assureur du prêt a le droit de couvrir uniquement l'accident et exclure les maladies

Si l’on reste pragmatique et si l’on prend comme hypothèse que vous avez le courrier de l’assureur vous informant de cette décision, nous allons dire que OUI.

Si c’est une question que vous vous posez, là aussi nous allons répondre OUI.

Il n’y a pas de loi sur les crédits immobiliers ou les assurances emprunteur qui oblige les compagnies d’assurance à vous assurer. Il n’y a donc pas de loi non plus qui régisse les exclusions sur les assurances emprunteur.

Ce qu’il faut savoir c’est que cette décision est extrêmement rare.

Historiquement c’est une décision du médecin conseil que l’on retrouvait sur les contrats d’assurance proposés par les banques. Les banques assuraient peu de personnes malades. Ainsi même pour des pathologies parfois mineures, c’est une décision qui était prise par l’assureur du prêt immobilier.

Aujourd’hui, même si l’acceptation médicale des dossiers en risque aggravé de santé s’est améliorée, ce type d’intitulé d’exclusion perdure.

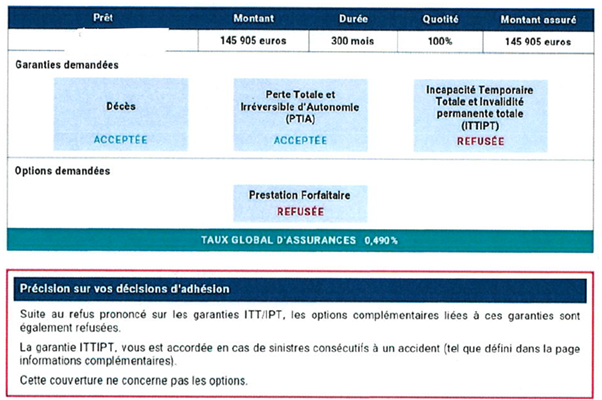

Ainsi voici un exemple de refus de toutes les maladies sur un contrat CNP commercialisé par la Caisse d’Epargne

Avec une lecture rapide du courrier de la CNP on pourrait croire que les garanties Incapacité Temporaire Totale et Invalidité Permanente Totale sont refusées. Si l’on regarde les précisions en bas du courrier la compagnie CNP indique que suite au refus prononcé sur les garanties ITT/IPT, ces garanties seront accordées pour les sinistres consécutifs à un accident.

En assurance tout ce qui n’est pas maladie est un accident et vice versa.

Le Crédit Agricole a lui aussi pendant longtemps pratiqué ce type d’exclusion, assurant ainsi l’emprunteur uniquement en cas d’accident.

Certaines compagnies d’assurance en délégation ont aussi ce type de réponse. Cela reste rare est utilisée pour des pathologies où l’assureur ne souhaite pas faire de refus total.

Quelle est l’incidence d’une exclusion de toutes les maladies sur la garantie ITT de l’assurance emprunteur ?

les incapacités et invalidité ne sont pas couvertes si elles font suite à une maladie

les maladies peuvent être des cancers ou des affections cardiologiques

l'accord de garantie ITT facilite l'obtention du crédit immobilier

Concernant l’accord du crédit cela n’aura aucune incidence.

Tout d’abord la banque n’a pas accès à la réponse de l’assureur. La seule information communiquée à la banque est l’accord où le refus de garantie. Ainsi votre banquier verra uniquement si la garantie est accordée ou refusée et s’il y a une réserve au titre de la garantie ITT.

L’incidence c’est vous, emprunteur, qui allait potentiellement la supporter.

En effet être couvert au titre de la garantie ITT à l’exclusion des maladies ou de toutes les maladies signifie que vous ne seriez indemnisé que si votre arrêt de travail ou votre invalidité fait suite à un accident (accident de la circulation, chute dans les escaliers, etc…).

Quand l’assureur du prêt immobilier vous propose cette exclusion, il ne cible pas la maladie que vous aviez déclarée dans votre questionnaire de santé.

Ainsi si vous avez déclarez un diabète, un infarctus du myocarde, une spondylarthrite ankylosante ou bien encore une pose de stent, n’allait pas croire que ce sont les maladies en lien avec les complications du diabète, les maladies cardiaques ou ostéo articulaire qui viennent d’être exclues.

Lorsqu’un assureur exclut toutes les maladies, il faut bien comprendre que seuls les accidents seront pris en charge au titre des garanties ITT et IPT du contrat.

Seront donc exclues, les maladies cancéreuses, les maladies cardiaques ou cardiovasculaires, les maladies du sang, psychiques, dorsales, …..

Cette décision est donc particulièrement gênante pour votre couverture d’emprunt. Le contrat d’assurance emprunteur n’intervenant généralement que pour des risques lourds (arrêt de travail de plus de 3 mois et invalidité totale), il peut être particulièrement ennuyeux au niveau financier de ne pas être garantie.

A noter que l’exclusion de la maladie ne porte dans 99% des cas que sur les garanties IPT et ITT. Aussi le risque décès est garanti sans exclusion mais généralement accompagné d’une surprime qui va dépasser les 100%.

L’exclusion des maladies peut être un plus pour l’accord de votre crédit immobilier si c’est la seule décision qui vous permet d’obtenir la garantie ITT.

Néanmoins, quand vous avez ce type de décision, vous devez impérativement faire étudier votre situation par un courtier spécialisé en assurance emprunteur. Celui-ci vous orientera sur des contrats en délégation d’assurance adaptés à votre maladie. Il sera donc peut être possible de cibler votre exclusion. L’objectif étant d’obtenir un contrat qui n’exclut que votre maladie et ne se limitera pas à une couverture accidentelle.

La délégation d’assurance est une solution pour avoir une exclusion uniquement sur votre maladie

la délégation d'assurance permet d'avoir une restriction sur la maladie déclarée

la délégation d'assurance est une solution quand on a un problème de santé

l'assurance externe sera acceptée par la banque si les garanties sont identiques

La délégation d’assurance sur un prêt immobilier peut être une solution pour obtenir une exclusion plus ciblé voir un accord de garantie sans exclusion.

Dans le second cas, il faudra généralement s’acquitter d’une surprime. Qui dit surprime ne dit pas forcément payer plus que sur l’assurance de prêt de la banque.

Les surprimes sont un multiple du prix de base. Les taux d’assurance sur les délégations d’assurance étant généralement plus bas que ceux de la banque il faudra donc comparer.

La délégation pourra constituer la solution qui vous convient tout simplement car le risque en lien avec la maladie est étudié de manière plus fine.

Il vous sera demandé de constituer un dossier médical et celui-ci sera étudié sous toutes les coutures afin de bien cerner :

- La date de diagnostic de votre maladie

- Les opérations qui ont pu avoir lieu

- Le traitement actuel ou passé

Le fait d’avoir déclaré un infarctus il y a deux ans n’a pas le même impact que si celui-ci a eu lieu il y a 5 ans avec un arrêt du tabac à cette même date.

La principale difficulté, comme nous l’expliquions précédemment, sera de trouver un contrat adapté à votre maladie.

L’apport du courtier et surtout son expérience dans le domaine des risques médicaux est donc un atout non négligeable.

Un courtier en assurance prêt peut-il obtenir une exclusion sur maladie déclarée uniquement ?

il faut s'orienter vers un courtier assurance prêt spécialisé si on a une exclusion de garantie

le courtier peut indiquer si on peut avoir une exclusion moins importante

le courtier connaît les décisions des médecins conseil par compagnie

Le fait d’obtenir une exclusion sur la maladie déclarée uniquement est une des demandes que nous traitons.

Les emprunteurs à juste titre ne comprennent pas pourquoi on leur exclut toutes les maladies alors qu’ils ont un diabète, un trouble du rythme cardiaque (arythmie, fibrillation auriculaire,…) ou une hypertension mal équilibrée.

Il faut néanmoins comprendre que dans certains cas il ne sera pas possible d’obtenir mieux qu’une couverture accidentelle au titre des garanties ITT. Il existe des maladies où les assureurs n’arrivent pas à se positionner.

L’accord de la garantie ITT permettant d’obtenir le crédit immobilier, il faudra parfois s’en satisfaire et envisager un changement d’assurance d’ici quelques années. Si c’est la date de diagnostic qui pose problème.

A noter qu’une comparaison purement tarifaire est également possible. Dans ce type de situation et comme nous l’avons dit, le risque décès reste couvert sans exclusion mais avec une surprime. Quitte à être assuré à l’exception des maladies sur le risque ITT autant payer le moins cher possible.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Assurance de prêt CACI, CNP ou PREDICA accordées avec exclusion de toutes les maladies : que faire ?

Après analyse de votre dossier sur la partie exclusion de garantie, nous trouverons ensemble la meilleure solution pour votre prêt immobilier