Assurance de prêt : le choix du contrat avec des cotisations fixes

choisir un contrat assurance emprunteur à cotisations fixes ou constantes

quels sont les contrats assurance de prêt à cotisations fixes ou constantes

les avantages du contrats assurance de prêt à prime fixes

la délégation d'assurance prêt immobilier avec cotisations fixes

changer d'assurance emprunteur pour avoir un contrat à cotisations constantes

- 20 octobre 2023

- Envoyé par : Assurances

- Catégories: Délégation Assurance, taux d'assurance emprunteur

Les emprunteurs se posent souvent la question sur le type de cotisation à sélectionner lorsqu’ils choisissent leur assurance emprunteur.

Historiquement, les banques proposaient des assurances de prêt à cotisation fixe. Ces cotisations étaient calculées en appliquant un taux d’assurance sur le capital initialement emprunté pendant toute la durée du crédit immobilier.

En opposition, les assureurs qui proposaient ce que l’on appelle une délégation d’assurance (cas où vous sélectionnez une assurance extérieure à la banque) avaient, eux, des cotisations variables. Elles appliquaient leur taux d’assurance sur le capital restant dû créant ainsi une dégressivité du tarif sur la durée du crédit.

Aujourd’hui, la donne a changé et les banques ont profité de ce système pour afficher un taux d’assurance plus bas tout en conservant leur marge sur les premières années du crédit. Consciente que la durée moyenne de détention d’un prêt immobilier est de 8 ans, cela leur permet de conserver leur marge tout en affichant un total de cotisation moins important aux yeux de leur client.

Nous répondrons donc aux questions suivantes :

- Dans quels cas privilégier l’assurance de prêt à cotisation fixe ?

- Quels sont les contrats d’assurance emprunteur qui ont une cotisation fixe ?

- Quels sont les meilleurs taux d’assurance de prêt avec cotisation fixe ?

- L’affichage du coût sur 8 ans pour choisir son assurance de prêt à cotisation fixe ?

- Peut-on choisir entre cotisation fixe et dégressive sur une assurance emprunteur ?

- Comment un courtier peut vous aider à trouver une assurance de prêt à cotisation fixe ?

Courtiers spécialisés en assurance emprunteur, nous allons faire le point sur les assurances de prêt à cotisation fixe. En effet, il ne suffit pas de penser que pour avoir une prime mensuelle qui reste la même sur toute la durée du crédit, vous devez choisir un contrat dont le taux s’applique sur le capital emprunté.

Dans quels cas privilégier l’assurance de prêt à cotisation fixe ?

Pour que la tarification d’une assurance de prêt vous soit favorable, il faut déjà que vous ayez l’opportunité d’être concerné.

De manière assez simple si vous avez un crédit immobilier sur 15 ans qui a une cotisation fixe dont le total s’élève à 20 000€ il sera sans doute plus judicieux de sélectionner une assurance calculée sur le capital restant dû qui ne coute que 10 000€. C’est typiquement les différences que l’on retrouve lorsque l’on fait un comparatif entre le contrat d’assurance de prêt souscrit auprès de la banque et celui en délégation heureusement.

En effet, avec de tel écart de prix, il semble difficile d’être gagnant à un moment ou à un autre.

La Loi Lemoine qui permet de changer d’assurance emprunteur à tout moment est donc une réelle opportunité de gain pour l’emprunteur.

Ainsi lorsque vous envisagez de souscrire une assurance emprunteur à cotisation fixe, vous devez vous orienter vers le marché de la délégation d’assurance. Vous aurez accès à une multitude de contrats qui auront des fonctionnements et des options différentes. Les banques n’ayant qu’un seul contrat à commercialiser, vous n’aurez pas le choix du type de cotisation.

Nous avons identifié quelques situations où la cotisation fixe pourra être à vos avantages :

- Vous êtes jeunes : la plupart des emprunteurs de 25 à 35 ans effectuent lors premier achat immobilier. Leur situation personnelle évolue (mariage, enfant, …) et il en est de même pour leur situation professionnelle (augmentation des revenus permettant l’achat d’un bien immobilier plus grand). Dans ce cas, le crédit immobilier sera soldé avant son terme (après 10 ans alors que vous l’aviez pris sur 25 ans). En comparaison avec une assurance dégressive vous aurez donc payé moins cher si vous avez souscrit un contrat d’assurance de prêt à cotisation fixe.

- Vous souhaitez avoir une mensualité de crédit fixe sur toute la durée du prêt : ici, pas le choix. Si votre assurance de prêt n’a pas de cotisation fixe, votre mensualité globale d’emprunt évoluera systématiquement tous les ans.

- Vous avez besoin de dégagez des liquidités pour assumer vos charges mensuelles : si comme on le voit sur des crédits immobiliers mis en place chez Banque Populaire ou Caisse d’Épargne, vous avez une assurance de prêt calculée sur le capital restant dû avec des cotisations importantes, le fait de passer sur des primes fixes, vous permettra parfois de baisser votre mensualité de prêt de 100€. Les écarts sont ici très importants.

- Vous avez fait un investissement locatif et vous souhaiter augmentez votre cash-flow (écart entre loyer perçu et mensualité de crédit assurance incluse) : peut-être avez-vous comme objectif de revendre votre bien d’ici quelques années, mais à titre immédiat vous chercher à augmenter le rendement. La banque ne veut pas allonger votre durée d’emprunt et il n’est pas possible de baisser le taux du crédit. Cette solution sera donc valable même si vous avez déjà fait une délégation d’assurance. En effet, on peut changer à plusieurs reprises de contrat. Rien ne l’interdit.

Selon votre vision d’emprunteur, vous avez peut-être même d’autres situations qui vous semblent opportunes.

Quels sont les contrats d’assurance emprunteur qui ont une cotisation fixe ?

Comme indiqué en introduction, la tendance s’est inversée et nombre d’assureurs en délégation proposent des contrats d’assurance de prêt avec une cotisation fixe.

Certains d’entre eux sont :

- Calculé sur le capital initial, comme le font les banques

- Calculé sur le capital restant dû, mais avec un lissage de la cotisation effectué dans un deuxième temps.

- Calculé sur le capital initial, mais avec une facturation de la cotisation sur les 2/3 de la durée du crédit. Ici le fait de payer une cotisation fixe présentera peu d’intérêt puisque l’assureur facture tout de même la note sur une durée limitée.

Voici la liste des assureurs bancaires qui ont un contrat d’assurance de prêt avec cotisation fixe ou qui donnent la possibilité sur option d’avoir une prime mensuelle constante :

- Prédica sur les offres de prêt immobilier du Crédit Agricole.

- CIC s’ils commercialisent leur contrat historique en lieu et place du dégressif.

- Crédit Mutuel avec la même explication que pour le CIC.

- LCL idem pour le contrat CACI si version historique.

- Sogecap sur les offres crédit immobilier de la Société Générale.

- CNP pour des prêts Boursorama.

- Bred via Banque Populaire.

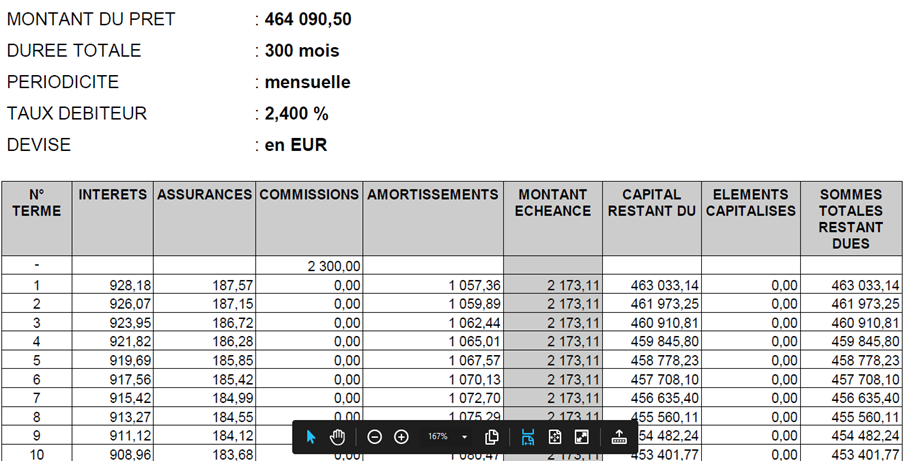

À noter que dans une majorité de cas, sur des prêts immobiliers mis en place chez Banque Populaire ou Caisse d’Épargne vous aurez une mensualité de prêt globale qui est fixe. En revanche, si ces organismes ont commercialisé leur assurance emprunteur CNP, la cotisation sera bien dégressive, car calculé sur le capital restant dû.

Illustration ci-dessous avec un tableau d’amortissement Banque populaire ou la mensualité d’emprunt est lissée sur la cotisation d’assurance emprunteur :

Voici maintenant la liste des assureurs en délégation qui peuvent vous présenter un contrat avec une cotisation qui soit constante :

- Generali (contrat calculé sur le capital emprunté ou lissage)

- Harmonie mutuelle (contrat calculé sur le capital emprunté)

- MAIF

- MACIF (lissage de cotisation suivant la durée de l’emprunt)

- AXA (contrat calculé sur le capital emprunté)

- MNCAP (contrat calculé sur le capital emprunté ou lissage suivant le courtier qui distribue le produit)

- Swiss Life (lissage de cotisation)

- April (contrat calculé sur le capital emprunté)

- Cardif (contrat calculé sur le capital emprunté)

- Gan (contrat calculé sur le capital emprunté)

- CNP (avec différent système de palier ou fonction du capital emprunté suivant le courtier qui distribue le contrat)

- AFI ESCA (lissage de cotisation)

- Abeille vie (lissage de cotisation)

- Malakoff Humanis (contrat calculé sur le capital emprunté possible via certains courtiers)

- PREPAR- VIE (contrat calculé sur le capital emprunté possible via certains courtiers)

Il faut savoir que la majorité des assureurs présents dans cette liste distribue plusieurs contrats distincts via des courtiers grossistes. Cela leur permet notamment d’externaliser la gestion de l’assurance emprunteur, celle-ci étant très spécifique. Ainsi ces produits ne seront pas gérés en direct via la compagnie (Generali, Axa, Mncap) mais par des gestionnaires spécialisés tels que Multi-Impact, CBP, Kereis, Securimut ou bien encore Bpsis.

Certains de ses assureurs auront une offre d’assurance à cotisation fixe par principe, mais ne seront pas compétitifs. En effet, quand le concurrent affiche des cotisations constantes, il convient de faire la même chose. Néanmoins, le prix sera nettement plus élevé que sur la cotisation variable, car ils souhaitent privilégier la vente de ce type de contrat.

A contrario, sur d’autres offres en délégation, certaines compagnies tireront leur épingle du jeu avec des contrats à cotisation fixe ou lissage de cotisation qui coûte à peine 5 à 7% plus cher.

Ici, il y aura donc de véritables opportunités.

Les comparateurs d’assurance grand public n’affichant pas toutes les offres du marché, vous n’aurez pas toujours les offres qui peuvent être les plus performantes.

À notre niveau, et n’ayant pas un mode de fonctionnement industriel, la possibilité de cotisation fixe est systématiquement envisagée.

Quels sont les meilleurs taux d’assurance de prêt avec cotisation fixe ?

Une banque pour vous accorder le crédit immobilier va vous demander une couverture DC-PTIA-IPT-ITT. Si vous souhaitez obtenir une délégation d’assurance ou changer d’assurance emprunteur, elle vérifiera que vos garanties sont équivalentes aux contrats commercialisés au sein de son établissement.

Ainsi pour effectuer notre recherche des meilleurs taux d’assurance de prêt avec cotisation fixe, nous nous sommes basés sur l’équivalence de garantie qui est la plus souvent demandée au niveau bancaire :

- Garantie Décès PTIA IPT ITT avec une couverture des affections dorsales et psychiques sans condition d’opération ou d’hospitalisation.

C’est ce type de couverture qui est précisément demandé par Crédit Agricole, Caisse d’Épargne, Banque Populaire et Banque Postale (pour des prêts effectués avant fin 2022 et qui ont d’ailleurs une assurance dégressive).

Voici les taux que vous pouvez obtenir en délégation d’assurance pour un contrat ayant des primes fixes ou lissées :

|

|

Taux d’assurance de prêt immobilier à cotisation fixe |

|||

|

|

Durée de l’emprunt |

|||

|

âge de l’emprunteur |

10 ans |

15 ans |

20 ans |

25 ans |

|

28 ans |

0,055% |

0,055% |

0,067% |

0,072% |

|

29 ans |

0,057% |

0,058% |

0,069% |

0,073% |

|

30 ans |

0,059% |

0,066% |

0,070% |

0,074% |

|

31 ans |

0,064% |

0,069% |

0,073% |

0,076% |

|

32 ans |

0,071% |

0,076% |

0,078% |

0,083% |

|

33 ans |

0,075% |

0,082% |

0,088% |

0,092% |

|

34 ans |

0,079% |

0,083% |

0,091% |

0,101% |

|

35 ans |

0,080% |

0,089% |

0,097% |

0,106% |

|

36 ans |

0,083% |

0,094% |

0,109% |

0,112% |

|

37 ans |

0,091% |

0,102% |

0,117% |

0,117% |

|

38 ans |

0,100% |

0,110% |

0,133% |

0,133% |

|

39 ans |

0,105% |

0,120% |

0,139% |

0,146% |

|

40 ans |

0,110% |

0,132% |

0,145% |

0,158% |

|

41 ans |

0,117% |

0,145% |

0,156% |

0,170% |

|

42 ans |

0,129% |

0,149% |

0,181% |

0,184% |

|

43 ans |

0,145% |

0,168% |

0,199% |

0,199% |

|

44 ans |

0,160% |

0,178% |

0,214% |

0,214% |

|

45 ans |

0,172% |

0,205% |

0,232% |

0,237% |

|

46 ans |

0,185% |

0,223% |

0,260% |

0,259% |

|

47 ans |

0,211% |

0,257% |

0,270% |

0,295% |

|

48 ans |

0,232% |

0,276% |

0,291% |

0,327% |

|

49 ans |

0,255% |

0,300% |

0,314% |

0,336% |

|

50 ans |

0,269% |

0,313% |

0,339% |

0,348% |

|

51 ans |

0,301% |

0,340% |

0,375% |

0,365% |

|

52 ans |

0,335% |

0,375% |

0,402% |

0,385% |

|

53 ans |

0,370% |

0,400% |

0,434% |

0,416% |

|

54 ans |

0,397% |

0,428% |

0,452% |

0,428% |

|

55 ans |

0,430% |

0,445% |

0,475% |

0,464% |

|

56 ans |

0,457% |

0,482% |

0,503% |

0,481% |

|

57 ans |

0,477% |

0,503% |

0,521% |

0,510% |

|

58 ans |

0,512% |

0,522% |

0,557% |

0,534% |

Lorsque vous êtes assuré à 100% sur un crédit immobilier et que vous souhaitez calculer le montant annuel de votre cotisation, il convient de multiplier le montant emprunté par le taux d’assurance en pourcentage.

J’ai 45 ans, j’emprunte 300 000€ sur 20 ans, je peux payer 696€ par an (300 000€ * 0.232%).

D’ordre général, le taux d’assurance pratiqué par une banque sur cet âge à la souscription sera de l’ordre de 0.30%. Avec une assurance calculée sur le capital restant dû en délégation, vous pourriez obtenir un taux proche de 0.15%, soit la moitié du prix de la banque.

À 0.232% la baisse de prix sera de 23% à comparaison avec le taux de la banque, mais comme nous l’avons vu le gain pourrait être plus élevé s’il s’agit d’un prêt effectué chez Banque Populaire ou Caisse d’Épargne.

L’affichage du coût sur 8 ans pour choisir son assurance de prêt à cotisation fixe ?

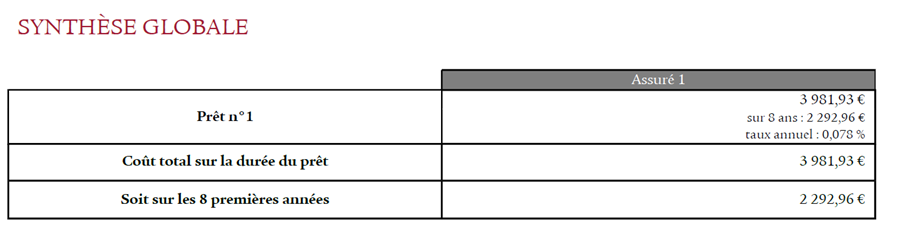

Depuis la mise en place de la Loi Lemoine, les assureurs de crédit immobilier se sont vu imposer une nouvelle obligation. Ils doivent désormais indiquer le cumul des cotisations d’assurance sur 8 ans.

Du côté banque, il est rare que soit fait un devis d’assurance. Il faut donc aller chercher cette information ailleurs.

La plupart du temps, cette information est reprise dans la fiche standardisée. Si la banque ne vous l’a pas remise au moment de la simulation de crédit, alors qu’il s’agit là aussi d’une obligation légale, cette information sera reprise dans l’offre de prêt.

Du côté des assureurs externes, elle est la plupart du temps reprise dans le devis.

Voici une illustration :

On y retrouve le coût d’assurance total sur la durée du crédit, mais aussi sur les 8 premières années.

Cette information sera donc de la première importance si vous souhaitez anticiper un remboursement total ou partiel de votre crédit avant son terme.

L’affichage, voir le classement des tarifs d’assurance emprunteur sur 8 ans vous permettra de repérer les assurances emprunteur qui ont un tarif fixe. Ce sont elles que l’on retrouve généralement classées en priorité si l’on regarde cet indicatif.

Sur notre comparateur d’assurance, cette donnée apparaitra dans les résultats, mais vous aurez aussi la possibilité de filtrer les devis en ne sélectionnant que ceux qui ont une cotisation constante. En tant que courtier nous pourrons aussi vous aiguiller dans le choix. Certains contrats d’assurance de prêt à cotisation fixe n’apparaissent pas dans les comparatifs pour des raisons purement informatiques. Nous aurons donc la possibilité de les réintégrer lors de notre comparaison.

Peut-on choisir entre cotisation fixe et dégressive sur une assurance emprunteur ?

Au niveau de la banque, la possibilité de choix restera rare.

En effet, la tarification du contrat est construite d’une certaine façon. Si vous demandez une cotisation dégressive sur l’assurance de prêt Crédit Agricole la réponse sera négative. Même chose chez Banque Postale.

CIC, Crédit Mutuel et LCL ont à ce jour cette possibilité. Néanmoins, le contrat en cotisation fixe est généralement très élevé en prix.

Les possibilités de choix entre cotisation fixe ou variable se situeront principalement sur le marché de la délégation d’assurance. Tous les types de tarifications ne seront pas forcément accessibles dans chaque compagnie d’assurance.

Si vous souhaitez un tarif calculé sur le capital emprunté ou une prime d’assurance qui soit lissée sur la durée du crédit immobilier, l’idéal sera d’en faire la demande auprès du courtier.

Assurez-vous qu’il dispose d’une large palette de contrat afin que le comparatif ne se limite pas à 4 ou 5 contrats.

Ne partez pas non plus du fait que le contrat qui est le moins cher avec une cotisation dégressive le sera aussi si vous demandez à avoir une cotisation fixe.

Le surcoût sur certaines compagnies peut aller de 2 à 30%. Cela dépendra donc de la politique de la compagnie suivant votre âge et votre durée d’emprunt.

Comment un courtier peut-il vous aider à trouver une assurance de prêt à taux fixe ?

quel courtier assurance prêt propose des contrats à cotisations fixes?

Nous venons de le voir, la simple lecture des résultats d’un comparateur d’assurance ne vous apportera pas forcément le contrat qui sera le plus adapté à votre situation.

Informatiquement, nous disposons de solutions qui ne peuvent être mises en avant sur un comparateur d’assurance grand public.

D’autre part, l’information sur le coût, qu’il soit fixe ou variable, se doit d’être croisée avec la qualité du produit.

De manière basique, le Crédit Agricole ou la Banque Postale distribue des contrats à cotisation fixe.

Néanmoins, dans le même temps, ils ne couvrent pas la garantie invalidité partielle. Il est donc important lorsque vous choisissez votre assurance emprunteur ou souhaitez en changer en utilisant la Loi Lemoine, de rajouter ce type de couverture.

Notre métier de courtier en assurance emprunteur vous permettra donc d’avoir une analyse globale. Le prix est une donnée simple et accessible à tous. En revanche, le reste des informations par exemple le mode de prestation sur les garanties IPT et ITT n’est pas indiqué sur le devis. Il convient donc de maitriser la lecture des conditions générales de vente afin de pouvoir faire une préconisation éclairée.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Après analyse des différents contrat ayant des cotisations fixes, nous trouverons ensemble la meilleure solution pour votre assurance crédit immobilier