Assurance emprunteur sans examen médical

les formalités médicales pour une assurance emprunteur sont fonction de l’âge de l’emprunteur

La délégation d’assurance est une solution pour éviter la visite médicale

La délégation d’assurance peut être faite pour un prêt professionnel

Eviter les formalités médicales permet de gagner du temps sur le dossier de crédit

Si vous déclarez un surpoids ou un diabète il y aura des formalités médicale

- 20 octobre 2023

- Envoyé par : Assurances

- Catégories: Délégation Assurance, Questionnaire Santé

Lors de la mise en place d’un prêt immobilier la banque va vous demander de souscrire une assurance emprunteur. Qu’il s’agisse d’un prêt immobilier pour votre résidence principale, secondaire, d’un investissement locatif ou bien d’un prêt professionnel, on vous demandera à minima un questionnaire de santé (hors Loi Lemoine).

Néanmoins, quand vous avancez dans l’âge ou que le montant de votre emprunt dépasse un certain seuil, la compagnie d’assurance va vous demander des examens médicaux complémentaires.

Si vous souhaitez éviter ces formalités, il existe des solutions via une délégation d’assurance c’est-à-dire un contrat extérieur à la banque.

La délégation d’assurance est possible grâce à la Loi Lagarde lorsqu’il s’agit d’une mise en place d’emprunts. C’est la Loi Lemoine qui sera utilisée s’il s’agit de changer de contrat en cours d’emprunt.

Dans les deux cas la banque ne peut pas s’opposer au fait que vous choisissiez une autre assurance emprunteur que celle qu’elle vous propose. La seule condition sera de trouver une assurance dont les garanties sont équivalentes, c’est-à-dire conforme aux exigences de la banque.

A noter que si vous souhaitez sélectionner une assurance emprunteur sans examen médical ou prise de sang parce que vous avez un problème de surpoids, un diabète ou d’autres maladies telles qu’un antécédent de cancer du sein ou bien encore une spondylarthrite cela ne servira à rien car vous devrez dans tous les cas déclarer votre pathologie sans le questionnaire santé.

L’objectif n’est donc pas de contourner le déclaratif de santé mais bien le gain de temps et la facilité d’accès à l’emprunt.

Plus vite vous obtenez votre contrat d’assurance emprunteur et plus vite votre offre de prêt est éditée.

Cela peut être utile pour bloquer un taux d’emprunt qui changerait en fin de mois par exemple.

Le courtier en assurance emprunteur sera donc la personne la plus qualifiée pour trouver ce contrat d’assurance car au-delà des différents contrats qu’il pourra présenter, une réflexion complémentaire pourra être menée sur le niveau d’apport ou la réparation d’assurance entre les deux co-emprunteurs (conjoint ou associé s’il s’agit d’un prêt professionnel).

Pourquoi l’assureur demande un examen médical pour le prêt immobilier ?

L’examen médical est un complément du questionnaire santé

Un examen cardiologique peut être demandé si on dépasse un seuil d’emprunt

L’examen cardiologique permet de savoir si il y une maladie cardiovasculaire

Pour répondre de manière simple, jusqu’à un certain niveau de risque l’assureur se base sur un déclaratif c’est-à-dire qu’il vous fait confiance pour remplir correctement votre questionnaire santé. A cette occasion, vous pourrez déclarer notamment votre profil santé :

- Votre passé médical : les opérations que vous avez subies, les arrêts de travail que vous avez eu, leur durée et leur motif.

- Votre situation actuelle : si vous avez une maladie, si vos analyses de sang ne sont pas bonnes (hémoglobine glyquée, triglycéride, cholestérol,…).

- Les éléments futurs : allez-vous subir des examens ou être opéré sur les 12 prochains mois.

Passé ce seuil (fixé en fonction de votre âge et du capital qu’il faut assurer) il préfèrera un bilan établi par un médecin et des examens qu’il vous demandera de faire (analyse de sang, examen cardiologique, test à l’effort,…).

En effet, dès lors que votre âge est plus avancé ou que le montant d’emprunt à assurer devient significatif, l’assureur préfère contrôler votre état de santé avec des examens que vous n’avez peut-être jamais passé ou alors il y a un peu trop longtemps à son goût.

En effet, votre dernier examen de sang ou d’urine de 4 ou 5 ans en arrière ne constitue pas une garantie de votre forme actuelle.

Pour ce qui est du poids et de votre taille, un médecin n’arrondit pas les chiffres. Ainsi l’assureur, par le biais de votre médecin pourra avoir des explications sur le fait que vos analyses de sang soient un peu en dehors des normes.

L’examen cardiologique permettra quant à lui de vérifier qu’il n’y a pas de pathologie cardiologique dont vous n’avez pas à ce jour connaissance. Cela peut aller de l’hypertension à une insuffisance cardiaque parfois.

Au-delà de l’aspect pour votre santé, si ce type d’examen venait à vous faire découvrir une pathologie cela pourrait remettre en cause votre accord d’emprunt.

Si vous n’avez pas d’examen, l’assureur se basera sur ce que vous savez de votre état de santé actuel.

Quelles sont les formalités médicales pour une assurance emprunteur ?

Les formalités médicales selon l’âge et le montant du prêt immobilier

Des analyses de sang et d’urine peuvent être demandées par l’assureur

Les formalités médicale sont valables 6 mois

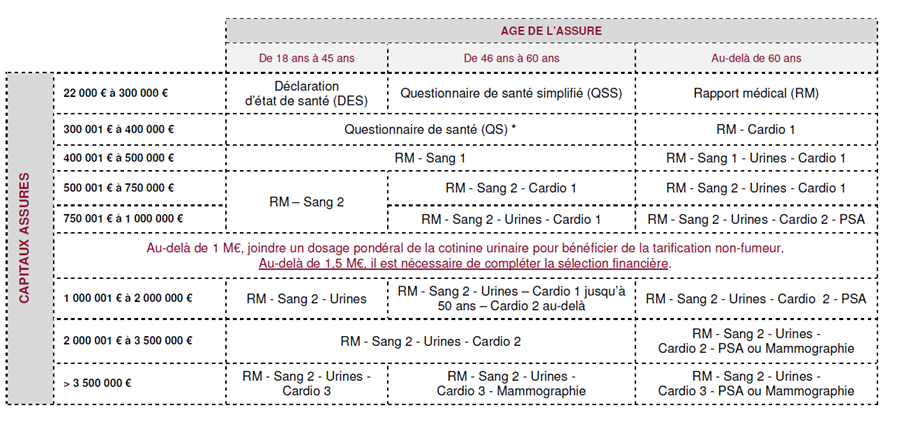

Les examens médicaux à réaliser pour votre prêt immobilier vont légèrement varier d’un assureur à l’autre. Néanmoins ils seront systématiquement fixés en fonction de votre âge et du capital à assurer.

Voici l’exemple des formalités médicales du contrat Naoassur de la compagnie Suravenir :

Comme vous le remarquez, la colonne de gauche parle bien de capitaux assurés et non de capitaux empruntés.

Ainsi si vous empruntez 1 million d’euros mais que la banque vous demande de vous assurer à 70% le montant assuré sera de 700 000€. Si vous avez moins de 45 ans cette compagnie demandera un rapport médical (RM) et un examen de sang de niveau 2.

Il vous faudra donc dans ce cas :

- Aller chez votre médecin pour qu’il remplisse un questionnaire santé un peu plus poussé.

- Aller dans un laboratoire pour faire une prise de sang.

Pour simplifier ce type de démarche, il existe des centres médicaux spécifiques tels que l’ARM, CIVEM, CBSA. Ces centres ont des accords spécifiques avec les assureurs. Vous pouvez ainsi faire toutes les formalités médicales en un seul rendez-vous et ne pas faire l’avance des frais.

Sur une autre compagnie, les formalités médicales seront différentes et pourront dans certains cas se limiter à un simple questionnaire santé. Vous éviterez ainsi dans la même situation le rendez-vous chez le médecin et la visite au laboratoire.

Voici la liste des examens médicaux qui peuvent vous être demandé dans le cadre de la souscription de l’assurance d’un prêt :

- Analyse de sang comprenant Glycémie, triglycérides, cholestérol total + fraction HDL, créatinine, ALAT, ASAT, GGT, sérologie VIH 1 et 2, hémogramme (hémoglobine, hématocrite, numération globulaire et formule leucocytaire), numération des plaquettes et CRP, sérologie de l’hépatite C de type Elisa et marqueurs de l’hépatite B (AgHBs, AcHbs, AcHbc).

- Analyse de d’urine comprenant sucre, albumine, examen cytobactériologique des urines (ECBU).

- Dosage de la cotinine urinaire afin de pouvoir bénéficier du tarif non-fumeur.

- Dosage PSA : Dosage de l’antigène spécifique de la prostate (pour les hommes uniquement).

- Mammographie : Compte-rendu d’une mammographie datant de moins de 6 mois (pour les femmes uniquement).

- Examen cardiologique qui peut être soit ECG au repos ou ECG au repos + à l’effort + les deux précédents + échocardiographie avec compte-rendu.

L’ensemble de ces formalités sont généralement valables de 6 mois à 1 an selon les assureurs.

Ainsi, si vous avez adhéré récemment à un contrat d’assurance emprunteur ou à une délégation d’assurance dont les conditions d’assurance ne vous conviennent pas car elles ont occasionné des surprimes, des refus de garanties (PTIA, IPT, ITT) ou des exclusions, il est généralement possible de réutiliser les formalités médicales réalisées pour l’assureur précédent afin de trouver une nouvelle assurance emprunteur.

Sur ce type de démarche, nous avons un savoir-faire spécifique et nous vous accompagnerons afin de limiter les rendez-vous chez le médecin comme on le voit régulièrement avec des intermédiaires crédit ou assurance qui ne maîtrisent pas leur sujet.

Est-il possible d’avoir une assurance emprunteur sans visite médicale ou prise de sang ?

Les seuils d’âge et d’emprunt pour ne pas avoir de prise de sang ou d’examen

Exemple de tableau de formalités médicales

L’examen médical est demandé pour des prêts professionnels importants

Oui. Il est possible d’avoir accès à des contrats qui vont demander un niveau de formalités médicales réduits. Ainsi vous pourrez, dans l’hypothèse ou votre questionnaire santé est vierge, accéder à un contrat d’assurance emprunteur qui soit édité la plupart du temps dans la journée.

Cela est possible :

- Si vous assurez moins de 1M250€ (50% de 2 500 000€ par exemple) et que vous avez moins de 45 ans.

- Si vous assurez moins de 800 000€ (80% de 1 million d’euros par exemple) et que vous avez moins de 55 ans.

- Si vous assurez moins de 500 000€ et que vous avez moins de 65 ans.

- Si vous assurez mois de 250 000€ et que vous avez moins de 85 ans.

Voici un tableau qui récapitule sur l’ensemble des contrats commercialisé par notre cabinet de courtage les formalités médicales les moins lourdes possible :

|

Montant assuré / Age de l’emprunteur |

De 18 à 45 ans |

De 46 à 55 ans |

De 56 à 65 ans |

De 66 à 85 ans |

|

Jusqu’à 250 000€ |

QS * |

QS |

QS |

QS |

|

Jusqu’à 500 000€ |

QS+FMC |

|||

|

Jusqu’à 800 000€ |

QS+FMC |

|||

|

Jusqu’à 1 250 000€ |

QS+FMC |

|||

|

Au-delà de 1 250 000€ |

QS+FMC ** |

*QS : questionnaire de santé

** QS + FMC : questionnaire santé + formalités médicales complémentaires (analyse de sang et/ou rapport médical établi par un médecin et/ou examen cardiologique)

Certains assureurs se sont spécialisés sur le créneau des gros capitaux. Ainsi et en complément des formalités médicales demandées, il peut également exister des formalités financières. L’assureur voudra ici vérifier le bien-fondé de votre opération immobilière ou professionnelle. Là aussi certains assureurs commencent à demander ces éléments à compter de 1 million d’euros assuré quand d’autres ont un seuil à 2 500 000€. On pourra ainsi vous demander de fournir vos déclarations de revenus ou les bilans de l’entreprise si c’est un achat professionnel.

L’appui d’un courtier spécialiste de l’assurance emprunteur permet là aussi de réduire les formalités car il est vrai que, certains assureurs demandent un nombre important de documents ou ne vont tout simplement pas maîtriser la partie financière, ce qui a tendance à multiplier les allers retours avec la compagnie d’assurance. Bien entendu cela occasionnera des pertes de temps et il serait dommage d’avoir limité les formalités médicales pour ensuite perdre ce temps avec une multitude de formalités administratives.

Ces formalités financières peuvent être également demandées suivant les types d’emprunt :

- SCPI

- Rachat d’entreprise (LBO, achat de parts,…)

- Achat d’un bâtiment via SA, SAS, SARL ou SCI

- Achat de machines…

A partir de quel âge ou de quel montant de prêt a-t-on des formalités médicales à faire sur l’assurance emprunteur ?

A partir de 45 ans il y a plus de formalités pour emprunter

Comparatif des formalités selon l’âge de l’emprunteur

A partir de 55 ans certains assureurs demande un visite médicale dès 100 000€

Prenons ici la chose à l’envers car nous venons de voir les montants maximums que nous pouvons assurer sans examen ou formalités médicales. Nombre d’assureurs viennent encore de réduire le niveau de leurs formalités médicales en supprimant la visite médicale jusqu’à un certain niveau de capital assuré. Cet examen médical qui était généralement demandé par les assureurs à compter de 400 000€ d’emprunt si on avait moins de 45 ans a désormais disparu. L’assureur demande donc uniquement la prise de sang et le questionnaire santé.

Sur le marché de la délégation d’assurance vous risquez d’avoir des formalités médicales complémentaires à effectuer :

- A compter de 400 000€ assuré si vous avez moins de 45 ans.

- A compter de 250 000€ assuré si vous avez entre 46 et 55 ans.

- A compter de 100 000€ assuré si vous avez plus de 56 ans.

Comme vous le voyez, certains assureurs ont des limites assez basses. Si avoir des formalités médicales réduites est un critère essentiel pour prendre votre décision nous aurons la capacité de le prendre en compte dans nos comparatifs.

Nos outils internes permettent de comparer le niveau de formalités par assureur.

Les assurances emprunteur avec formalités médicales sont-elles moins chères ?

Les formalités médicales ne dépendent pas du taux d’assurance emprunteur

Exemple de tarif avec ou sans examen médical

Les éléments à étudier en complément des formalités médicales

On pourrait se dire que plus l’assureur demande de formalités médicales sur un prêt, plus il va pouvoir réduire son tarif. En effet, s’il est plus sévère sur les examens médicaux il doit pouvoir affiner au mieux le taux d’assurance qu’il va vous offrir.

Pour vérifier, vous avez fait quelques comparatifs entre les coûts d’assurance que vous pourriez avoir avec une délégation d’assurance suivant si le produit souscrit prévoit des formalités médicales complémentaires ou pas.

Les exemples vont ainsi varier suivant les couvertures d’assurance demandées :

- Garanties décès PTIA qui sont généralement demandées pour des prêts immobiliers locatifs ou des prêts professionnels.

- Garanties décès PTIA IPT ITT qui sont exigées pour des prêts immobilier de résidence principales ou secondaires.

Voici les simulations et exemples retenus :

Exemple 1 : Un chef d’entreprise de 40 ans non-fumeur souscrit une assurance emprunteur pour un prêt de 900 000€ sur 20 ans.

- Coût d’assurance pour une garantie décès PTIA sur la durée du prêt : 9879€ s’il prend une assurance emprunteur avec des formalités médicales ou 10959€ s’il préfère avoir un contrat sans formalités médicales. L’écart sur le taux d’assurance emprunteur est de 10 %.

- Coût d’assurance pour une garantie décès PTIA IPT ITT avec rachat MNO (si BNP, Crédit Agricole, Caisse d’Epargne ou banque Populaire) sur la durée du prêt : 19118€ s’il prend une assurance emprunteur avec des formalités médicales ou 20998€ s’il préfère avoir un contrat sans formalités médicales. L’écart sur le taux d’assurance emprunteur sera ici de 9%.

Dans cet exemple et pour un emprunteur de 40 ans l’écart est en gros de 10% peu importe les garanties choisies. Cela revient à 1000€ ou 2000€ de plus sur un emprunt de 900 000€. L’écart est donc faible et peut donc pencher vers l’assurance emprunteur sans formalités médicales notamment si l’on prend en compte pour des prêts professionnels ou locatif la cotisation d’assurance sera déductible car considéré comme une charge sur l’emprunt.

Exemple 1 : Un chef d’entreprise de 50 ans non-fumeur souscrit une assurance emprunteur pour un prêt de 750 000€ sur 15 ans.

- Coût d’assurance pour une garantie décès PTIA sur la durée du prêt : 12907€ s’il prend une assurance emprunteur avec des formalités médicales ou 12932€ s’il préfère avoir un contrat sans formalités médicales. L’écart sur le taux d’assurance emprunteur est de 1 %. On peut donc dire que le tarif sera ici similaire.

- Coût d’assurance pour une garantie décès PTIA IPT ITT avec rachat MNO (si BNP, Crédit Agricole, Caisse d’Epargne ou banque Populaire) sur la durée du prêt : 27823€ s’il prend une assurance emprunteur avec des formalités médicales ou 25106€ s’il préfère avoir un contrat sans formalités médicales. L’écart sur le taux d’assurance emprunteur sera ici de 10% en faveur du contrat qui ne demande pas de formalités médicales.

Pour un emprunteur plus âgé mais avec une durée de prêt plus courte, la balance penche donc du côté d’une assurance emprunteur sans formalités médicales.

De notre expérience de courtier, la seule règle est qu’il n’y en a pas. Tout dépendra du positionnement tarifaire du contrat.

D’autre part, il convient surtout de regarder les garanties, leur qualité et l’aspect cotisation fixe ou variable qui sont d’autres composantes à prendre en compte pour sélectionner un produit d’assurance.

Comme bien souvent, tout est question d’équilibre.

Les courtiers connaissent ils les formalités médicales des assurances crédit immobilier ?

Les formalités médicales n’ont pas de lien avec le tarif ou le conseil qui peut être donné en assurance emprunteur. Néanmoins il est vrai que certains emprunteurs font appel à nos services de recherche assurance emprunteur en mentionnant ce point comme un des éléments à prendre en compte.

Bien souvent la banque leur indique que le taux du prêt ne pourra pas être bloqué sur une durée trop importante. Ainsi ils souhaitent pouvoir fournir à la banque un certificat ou une attestations d’assurance dans des délais records.

Suivant la situation nous les orientons vers des contrats sans formalités médicales ou leur indiquons ce qui doit être fait pour éviter l’examen médical ou cardiologique.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Assurance emprunteur sans examen médical

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier