Assurance prêt immobilier Assuréa Axa 4044

assurance emprunteur axa assuréa

une version de contrat en CI ou CRD

- 26 mars 2024

- Envoyé par : Assurances

- Catégories: Délégation Assurance, taux d'assurance emprunteur

Courtier assurance emprunteur spécialiste de l’assurance emprunteur, nous vous présentons ce jour le contrat d’assurance de prêt d’Axa proposé par Assuréa et géré par Multi Impact. Son nom : Assuréa Digital Axa 4044.

Ce contrat est proposé par nombre de courtier en assurance emprunteur sous deux versions :

- Assuréa Digital CRD : pour la version avec un tarif calculé sur le capital restant dû

- Assuréa Digital CI : pour la version en cotisations fixes

Pour obtenir votre tarif personnalisé ou un devis comparatif, vous pouvez utiliser notre comparateur d’assurance de prêt.

La Loi Lemoine vous permet de changer d’assurance emprunteur à tout moment, une belle occasion pour faire baisser le taux de votre contrat.

Pour bénéficier des meilleurs tarifs d’assurance emprunteur ou bien régler un problème sur l’assurance de votre prêt immobilier (taux d’usure, garanties ITT/IPT refusées, surprime, refus banque, etc.), contactez-nous directement 📞 04 67 64 00 17

Quel est le rapport entre AXA, Assuréa et Multi Impact ?

Assuréa Digital est un courtier grossiste en assurance de prêt immobilier. Cela signifie qu’il ne propose pas ses propres contrats d’assurance, mais qu’il agit comme intermédiaire entre votre courtier et plusieurs compagnies d’assurance, dont AXA.

Une fois que vous avez souscrit votre assurance de prêt Assuréa Digital, la gestion de votre contrat est confiée à Multi-Impact. Multi-Impact est une société de gestion spécialisée dans les assurances de prêt.

Multi-Impact s’occupe de :

- L’encaissement de vos cotisations : votre mandat SEPA sera au nom de multi impact

- Le traitement de vos sinistres si vous êtes en arrêt de travail par exemple

- De la sélection médicale pour le compte de l’assureur Axa : c’est cette société qui vous indiquera si vous avez une exclusion, une surprime, un refus ou si votre dossier passe au niveau 2 ou 3 AERAS

Assuréa et Multi Impact font tous deux partie du même groupe que Meilleurtaux. Il s’agit donc là de deux mastodontes de l’assurance emprunteur et Assuréa Digital AXA est loin d’être le seul contrat qu’ils commercialisent ou gèrent.

Le taux d'assurance, les garanties et les options du contrat Assuréa Digital ?

Le taux d’assurance a une importance sur le choix d’une assurance de prêt. Il s’agit là de l’élément qui va déterminer la cotisation du contrat.

Le taux d’assurance Assuréa Digital est déterminé en fonction de votre profil :

- Votre âge

- Votre état de santé

- Votre profession

- Le montant de votre emprunt

- La durée de votre emprunt

Bien souvent, les salariés non cadres ou les fonctionnaires de catégorie B auront un bon taux d’assurance via Axa.

Les garanties et les options du contrat Assuréa Digital sont les suivantes :

- Garantie décès

- Garantie perte totale et irréversible d’autonomie (PTIA)

- Garantie invalidité permanente totale (IPT)

- Garantie invalidité permanente partielle (IPP)

- Garantie incapacité temporaire totale de travail (ITT)

Selon si vous faites un prêt pour un investissement locatif ou pour votre résidence principale, vous aurez à choisir une partie ou la totalité de ces garanties. Nous pouvons vous accompagner sur cette démarche.

Dans tous les cas, il faudra a minima remplir les conditions d’équivalence de garanties demandées par votre banque si vous souhaitez que votre délégation d’assurance soit acceptée.

Le contrat assurance prêt Assuréa Digital AXA sera-t-il équivalent à celui de votre banque ?

Vous retrouverez ci-dessous le résumé des garanties AXA digital d’Assuréa selon les critères d’équivalence CCSF. Ce sont ces critères qui seront étudiés par la banque pour un changement d’assurance demandé dans le cadre de la Loi Lemoine.

|

Couverture des sports amateurs pratiqués par l’emprunteur à la date de souscription |

OUI |

|

Maintien de la couverture dans le monde entier en cas de déplacement à titre personnel, professionnel et humanitaire |

OUI |

|

POUR LA GARANTIE DÉCÈS |

|

|

Couverture de la garantie décès pendant toute la durée du prêt |

OUI avec une garantie décès qui s’arrête à 90 ans si le capital <500 000€/75 ans si capital>500 000€ |

|

Couverture de la garantie PTIA pendant toute la durée du prêt |

OUI avec une garantie PTIA qui s’arrête à 67 ans ou à la retraite |

|

POUR LES GARANTIES INCAPACITÉ (ITT) ET INVALIDITÉ (IPT) |

|

|

Couverture des garanties incapacité et invalidité pendant toute la durée du prêt |

fin de couverture incapacité invalidité à 67 ans ou retraite |

|

Couverture des affections dorsales sans condition d’hospitalisation, ni d’intervention chirurgicale |

avec condition d’intervention chirurgicale |

|

Couverture des affections psychiatriques sans condition d’hospitalisation |

avec condition d’hospitalisation de 7 jours continus |

|

POUR LA GARANTIE INCAPACITÉ (ITT) |

|

|

Délai de franchise |

début de l’indemnisation après 3 mois d’arrêt de travail |

|

Pour une personne en activité, évaluation en fonction de la profession exercée au jour de l’arrêt de travail (AT) |

OUI |

|

Pour une personne en activité, prestation égale à la mensualité assurée sans référence à la parte de revenu subie pendant l’arrêt de travail (AT) |

OUI contrat forfaitaire |

|

Maintien de la couverture en cas de temps partiel thérapeutique (ITP) avec une prise en charge de 50% sur une durée de 3 mois minimum |

OUI |

|

Couverture des inactifs au moment de l’arrêt de travail |

OUI |

|

POUR LA GARANTIE INVALIDITÉ (IPT) |

|

|

Evaluation en fonction de la profession exercée au jour du sinistre |

OUI incapacité à exercer SA profession |

|

Prise en charge de l’invalidité totale, sans référence à la perte de revenu subie au moment du sinistre |

OUI contrat forfaitaire |

|

Prise en charge de l’invalidité partielle (IPP) à partir de 33% |

EN OPTION |

Au regard des garanties de base, vous aurez à souscrire certaines options si vous empruntez à la SG, au Crédit Agricole oui bien encore à la Banque Populaire.

Pour l’INCAPACITÉ TEMPORAIRE TOTALE DE TRAVAIL (ITT) et cela fonctionne de manière identique pour la garantie IPT, prenez note qu’elle prend fin à la survenance de l’un des événements suivants :

- Au départ à la retraite, y compris la retraite pour inaptitude au travail

- Si vous êtes en situation de retraite ou de préretraite en application de textes ou d’accords mettant en place ces régimes, ou tout autre régime assimilable

- Au plus tard à vos 70 ans

Les tarifs de l’assurance prêt AXA digital sont-ils plus bas que ceux de votre banque ?

Voici suivant les durées d’emprunt et votre âge les taux d’assurance qui vous serons proposés sur le contrat Axa Assuréa Digital si vous avez un statut cadre et que vous ne fumez pas :

|

taux d’assurance crédit AXA – ASSUREA DIGITAL – 4044 |

||||

|

durée de l’emprunt |

||||

|

âge de l’emprunteur |

10 ans |

15 ans |

20 ans |

25 ans |

|

30 ans |

0,047% |

0,051% |

0,057% |

0,068% |

|

35 ans |

0,060% |

0,066% |

0,075% |

0,090% |

|

40 ans |

0,085% |

0,097% |

0,112% |

0,138% |

|

45 ans |

0,129% |

0,149% |

0,176% |

0,193% |

|

50 ans |

0,187% |

0,210% |

0,240% |

0,279% |

|

55 ans |

0,267% |

0,279% |

0,312% |

0,354% |

La cotisation d’assurance du contrat Axa Assuréa Digital s’obtient par la multiplication du capital emprunté par le taux d’assurance. Si vous empruntez 500 000€ sur 25 ans et que vous avez 40 ans, il faut multiplier 500 000€ par 0.138%. Cela détermine la cotisation annuelle, soit dans cet exemple, 690€ soit 57.50€ par mois.

Ce tableau de taux d’assurance vous permet de comparer rapidement avec la cotisation proposée par votre banque pour une assurance emprunteur souscrite avec une quotité de 100%.

Si la banque vous propose une quotité de 70% vous pouvez multiplier par 0.7.

Pour personnaliser votre tarif, vous pouvez également faire un devis sur notre comparateur.

Si le contrat est en version CI, c’est-à-dire avec cotisations fixes, il sera souvent plus cher.

Le contrat à cotisations fixes vous permettra en revanche de baisser votre coût sur 8 ans.

Il permet aussi d’avoir une cotisation qui n’est pas impactée quand les taux de crédit sont élevés.

Pour Crédit Agricole, Banque Populaire, Caisse d’Epargne et BNP l’option rachat MNO devra être souscrite. Cela a un impact d’environ 8% sur le taux d’assurance.

Comment fonctionnent les garanties ITT et IPT du contrat d’assurance de prêt Axa ?

Pour les garanties ITT, c’est assez simple, vous êtes indemnisé à compter du 90ème jour si vous êtes en arrêt de travail.

Pour la garantie IPT (invalidité permanente totale) c’est un peu plus complexe. Nous vous invitons à nous consulter en amont de la souscription pour une explication précise. C’est la même chose dès lors que vous souhaitez faire un comparatif entre deux contrats en délégation.

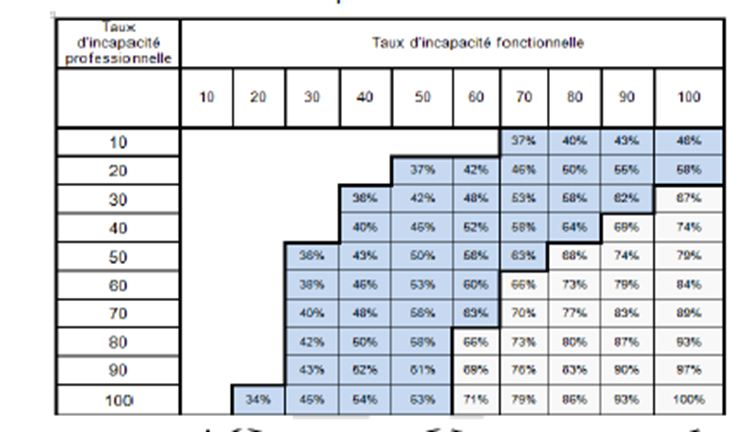

Voici l’extrait des conditions générales axa Assuréa Digital qui détaille le mode d’évaluation du taux d’invalidité. A noter qu’il faudra dépasser 66% pour être indemnisé.

Les garanties invalidité permanente totale et invalidité permanente partielle sont déterminées en fonction du TAUX CONTRACTUEL d’incapacité fixé par le médecin conseil de l’assureur.

Le TAUX CONTRACTUEL d’incapacité qui détermine le droit aux prestations est calculé en fonction du taux d’INCAPACITÉ FONCTIONNELLE et du taux d’INCAPACITÉ PROFESSIONNELLE de l’assuré, selon le barème ci-après.

Le taux d’INCAPACITÉ FONCTIONNELLE est apprécié en dehors de toute considération professionnelle. Il tient compte uniquement de la diminution de capacité physique ou mentale suite à la maladie ou à l’accident, par référence au barème d’évaluation des taux d’incapacité en droit commun (édition du concours médical la plus récente au jour de l’expertise).

Le taux d’INCAPACITÉ PROFESSIONNELLE est apprécié en fonction du taux et de la nature de l’incapacité fonctionnelle par rapport à la profession exercée. Il tient compte de la façon dont elle était exercée antérieurement à la maladie ou à l’accident, des conditions d’exercice normales et des possibilités d’exercice restantes, abstraction faite des possibilités de reclassement dans une profession différente

Ensuite la compagnie AXA croisera ces deux taux grâce au tableau suivant :

Nous vous conseillons donc de souscrire la garantie IPP pour être couvert entre 33 et 66%.

Dans ce cas également, la prestation versée variera selon l’assureur et il est donc bon de comparer.

Que faire en cas de refus de garantie sur l’assurance emprunteur du Axa Assuréa Digital ?

Si Axa n’est pas adapté à votre déclaratif santé (diabète, SPA, Polyarthrite, antécédent de cancer), nous vous invitons à nous consulter.

C’est Multi-Impact, le gestionnaire du contrat qui vous aura préalablement informé.

Si AXA refuse votre adhésion ou applique éventuellement des surprimes sur les garanties décès PTIA, il est souvent envisageable de trouver un contrat mieux disant.

La réponse d’AXA peut être en adéquation avec votre profil médical. Mais, vous ne le saurez qu’en ayant fait une étude via un spécialiste de l’assurance emprunteur risques aggravés de santé.

Noter qu’un refus de garanties peut occasionner un refus de prêt de la part de votre banque si vous ne disposez pas d’un contrat qui comprend les garanties initialement demandées (décès PTIA IPT et ITT).

Comment obtenir les informations sur le contrat AXA Assuréa Digital ?

délégation assurance prêt assuréa axa multi impact

Les conditions particulières sont obtenues après souscription et en fournissant les éléments du crédit (simulation de financement ou offre de prêt).

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Assurance emprunteur Axa Multi Impact courtier ASSUREA

Après analyse de votre dossier, nous trouverons ensemble la meilleure solution pour votre emprunt