Assurance prêt immobilier Banque Postale : garanties, taux et analyse courtier

les caractéristiques de l’assurance emprunteur CNP Banque Postale

une assurance dégressive suivant le capital restant dû

comparer l’assurance CNP avec une délégation d’assurance

- 20 octobre 2023

- Envoyé par : Assurances

- Catégorie: Banque Postale

Nous allons étudier aujourd’hui le contrat d’assurance emprunteur CNP qui vous est proposé par la Banque Postale dans le cadre d’un prêt immobilier de résidence principale.

L’objectif sera comme toujours de vous donner les aspects théoriques mais surtout de vous faire part de la pratique et de nos connaissances techniques. Vous comprendrez ainsi la plus-value que peut apporter un courtier spécialisé dans le domaine de l’assurance emprunteur.

Lorsque vous faites un prêt immobilier, que se soit à la Banque Postale ou ailleurs il faut s’intéresser à plusieurs points concernant la partie assurance :

- Le choix du contrat d’assurance : prendre celui de la banque ou une délégation d’assurance ?

- Le tarif : il est calculé sur le capital restant dû à la Banque Postale. Quel en est l’impact sur votre budget d’assurance ?

- Devez vous accepter le contrat CNP pour avoir votre emprunt et ensuite changer d’assurance ?

- Quels sont les contrats acceptés par la banque Postale ? Quelle sont les critères de comparaison pour que la Banque accepte la délégation d’assurance ?

- Quelles sont les caractéristiques des garanties IPT / ITT du contrat CNP de la Banque Postale ? Que devez-vous comparer ?

- La Banque Postale peut elle refuser votre emprunt à cause de l’assurance emprunteur ?

Nous allons donc répondre à ces différentes interrogations.

Banque Postale : contrat CNP ou délégation d’assurance ?

quels sont les point à comparer sur le contrat CNP ?

un tarif moins élevé sur une délégation d’assurance

Que se soit à la mise en place du prêt ou après la signature de votre offre de crédit vous pouvez choisir votre propre assurance emprunteur.

- Vous pouvez utiliser la Loi Lagarde de 2010 si vous souscrivez une assurance externe avant l’édition de l’offre de prêt.

- Vous pouvez utiliser la Loi Lemoine de juin 2022 si vous souhaitez changer d’assurance après la signature de l’offre. On attendra généralement le déblocage de fonds et le passage chez le notaire pour entamer ce type de démarche.

En théorie la Loi Lagarde vous permet de choisir librement votre assurance emprunteur sans que la banque ne puisse augmenter le taux du prêt et modifier les frais de dossier. Dans les faits si vous êtes en position de force vis-à-vis de la banque, vous avez toute liberté de négocier une délégation d’assurance. Vous bénéficierez ainsi d’un tarif qui est plus bas que celui de la banque et d’une couverture qui soit plus complète. Le tout reste bien sûr de trouver le bon contrat en ne se limitant pas à l’équivalence de garantie demandée par la Banque. Nous le verrons plus tard mais en respectant les exigences de la Banque Postale sans aller plus loin vous ne serez pas forcément bien couvert.

Si vous n’êtes pas en position de force vis-à-vis de la Banque, privilégiez le fait de prendre l’assurance de la Banque. En effet la Banque doit se justifier légalement si elle refuse votre assurance emprunteur. Elle n’a cependant rien à justifier si elle refuse tout simplement votre prêt immobilier. L’objectif premier étant d’obtenir votre crédit il faut parfois jouer la carte de la prudence.

Suivant le contexte nous pourrons vous apporter des informations utiles lorsque vous êtes en négociation avec le conseiller de la Banque Postale.

Lorsque vous allez comparer la délégation d’assurance avec le contrat CNP, vous allez constater que :

- Les tarifs sur la durée de l’emprunt sont généralement plus bas en délégation d’assurance.

- Vous pouvez trouver des contrats à cotisation fixe alors que la Banque Postale facture le gros des cotisations et donc sa marge au début du prêt.

- Vous pouvez obtenir des garanties de meilleures qualités si vous ne vous limitez pas aux seules exigences de la Banque Postale.

- Vous pouvez bénéficier d’une meilleure prise en charge en cas d’invalidité (garantie IPT).

- Vous pouvez trouver des contrats qui ne mettent pas de restrictions sur les affections dorsales (hernie discale, lumbago, sciatique) et psychique (dépression, burn out,…)

Quels sont les tarifs de l’assurance emprunteur Banque Postale et délégation d’assurance ?

Les taux assurance emprunteur de la Banque Postale

Les taux d’assurance emprunteur en délégation pour une couverture Décès PTIA IPT ITT avec rachat des affections dorsales et psychiques

- Les taux d’assurance emprunteur de la Banque Postale

Les tarifs que vous pouvez trouver sur certains sites ne correspondent pas à la réalité de ce qui est pratiqué. Bien souvent ceux sont des TAEA qui sont affichés et qui sont ensuite comparés à des taux d’assurance qui sont forcément plus bas.

Les tarifs de la banque Postale sont calculés en fonction de votre âge et du montant de l’emprunt. Au-delà d’un certain seuil la banque applique un rabais tarifaire sur le taux d’assurance. Ainsi si vous empruntez 100 000 € vous aurez un taux d’assurance qui est plus cher que si vous empruntez 300 000 €. Néanmoins même si cela peut paraître avantageux, il faut tout de même comparer avec des contrats en délégation d’assurance.

L’écart est en moyenne de 35 à 40 % mais il peut parfois monter jusqu’à 50 % en faveur de la délégation d’assurance. Ainsi si la Banque Postale vous propose un prix de 10000 € vous devriez facilement pouvoir obtenir 6500 € via une délégation d’assurance.

Pour ensuite comparer je vous invite à regarder la simulation que va vous remettre la Banque. Si vous passez par un courtier en prêt immobilier ne vous basez pas sur sa simulation, Il faut demander celle de la Banque. Cela vous permettra d’avoir tous les éléments comme nous allons le voir ci-dessous.

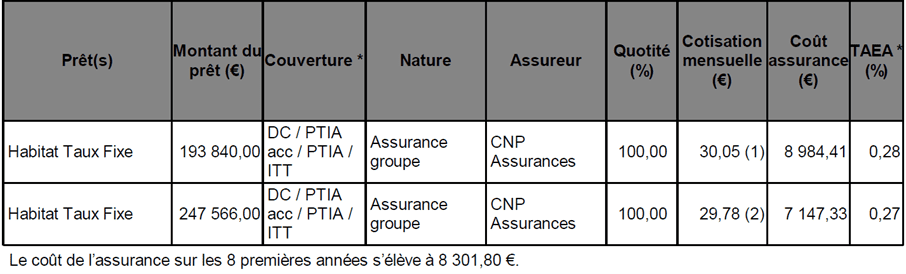

Le premier prêt est sur 25 ans et le second sur 20 ans. La cotisation moyenne est de 30,05 € l’emprunt est assuré à 100%. Le coût total est annoncé à 8984 € euros.

Pour obtenir le taux d’assurance, il faut prendre la cotisation annuelle moyenne et la diviser par le montant emprunté.

Taux d’assurance = (30.05 € x 12 mois) / 193840 € = 0,186 %. L’emprunteur a 33 ans. Nous verrons si ce taux est compétitif ou pas, mais attardons nous d’abord à une autre information sur la cotisation CNP.

Il est indiqué que le coût d’assurance sur les 8 premières années est de 8301 € alors que le total du coût d’assurance est de 16131 € (8984 + 7147). Comment cela se fait-il ?

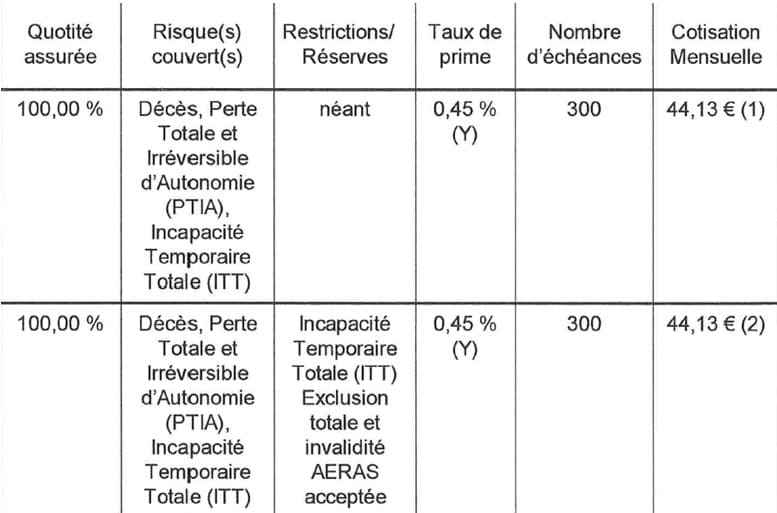

Réponse dans la suite de la simulation de la Banque qui donne les précisions (1) et (2) :

La Banque, bien qu’annonçant des cotisations mensuelles basses va facturer la cotisation maximale au début de l’emprunt. Ainsi si vous avez une mensualité de crédit hors assurance de 1000€ vous allez passer à 1099.31 € (1000+43.61+55.70).

Lorsque vous passez par une délégation d’assurance vous pouvez éviter ce système de facturation ou bien l’atténuer et ensuite trouver en complément un taux d’assurance qui soit plus bas.

Le tout est de respecter les critères d’équivalence de garantie demandés par la Banque Postale.

- Les taux d’assurance emprunteur en délégation pour une couverture Décès PTIA IPT ITT avec rachat des affections dorsales et psychiques

Notre emprunteur de 33 ans avait obtenu (grâce au rabais tarifaire lié au montant de l’emprunt) un taux de 0,186 %. Combien va-t-il pouvoir obtenir s’il trouvait le contrat le moins cher de marché accepté par la Banque Postale.

Voici la réponse âge par âge et par durée d’emprunt. Cela facilitera vos comparatifs :

|

Meilleur taux assurance de prêt immobilier en délégation / à comparer avec le taux de la Banque Postale pour un |

||||

|

|

10 ans |

15 ans |

20 ans |

25 ans |

|

28 ans |

0,052% |

0,055% |

0,062% |

0,070% |

|

29 ans |

0,054% |

0,058% |

0,065% |

0,074% |

|

30 ans |

0,052% |

0,057% |

0,064% |

0,076% |

|

31 ans |

0,055% |

0,054% |

0,068% |

0,081% |

|

32 ans |

0,057% |

0,063% |

0,071% |

0,086% |

|

33 ans |

0,061% |

0,068% |

0,077% |

0,093% |

|

34 ans |

0,066% |

0,073% |

0,083% |

0,101% |

|

35 ans |

0,067% |

0,074% |

0,084% |

0,103% |

|

36 ans |

0,072% |

0,080% |

0,091% |

0,112% |

|

37 ans |

0,079% |

0,088% |

0,101% |

0,124% |

|

38 ans |

0,083% |

0,092% |

0,107% |

0,132% |

|

39 ans |

0,090% |

0,100% |

0,117% |

0,145% |

|

40 ans |

0,099% |

0,111% |

0,129% |

0,161% |

|

41 ans |

0,105% |

0,119% |

0,139% |

0,170% |

|

42 ans |

0,116% |

0,133% |

0,157% |

0,186% |

|

43 ans |

0,126% |

0,146% |

0,173% |

0,198% |

|

44 ans |

0,138% |

0,161% |

0,191% |

0,212% |

|

45 ans |

0,151% |

0,176% |

0,209% |

0,225% |

|

46 ans |

0,170% |

0,199% |

0,230% |

0,246% |

|

47 ans |

0,183% |

0,220% |

0,248% |

0,265% |

|

48 ans |

0,201% |

0,240% |

0,264% |

0,284% |

|

49 ans |

0,220% |

0,262% |

0,280% |

0,301% |

|

50 ans |

0,216% |

0,242% |

0,274% |

0,314% |

|

51 ans |

0,241% |

0,266% |

0,296% |

0,332% |

|

52 ans |

0,267% |

0,288% |

0,318% |

0,346% |

|

53 ans |

0,291% |

0,310% |

0,331% |

0,360% |

|

54 ans |

0,306% |

0,328% |

0,338% |

0,372% |

|

55 ans |

0,308% |

0,317% |

0,344% |

0,387% |

|

56 ans |

0,326% |

0,334% |

0,360% |

0,409% |

|

57 ans |

0,337% |

0,351% |

0,375% |

0,432% |

|

58 ans |

0,342% |

0,366% |

0,390% |

0,457% |

Ces taux inclus les deux critères de couverture exigée par la banque postale pour que l’équivalence de garantie soit présente à savoir :

- Couverture des affections dorsales sans condition d’hospitalisation ni intervention chirurgicale

- Couverture des affections psychiatriques sans condition d’hospitalisation

Il est néanmoins à noter que depuis décembre 2022 la Banque Postale a fait évoluer son contrat CNP Effinance en baissant sa couverture sur ces pathologies. Ainsi depuis cette date, les critères ont évolué et sont fondés sur le contrat CNP référencé A551L. Voici les nouveaux critères d’équivalence :

- Couverture des affections dorsales avec conditions d’hospitalisation de 10 jours et plus ou d’intervention chirurgicale

- Couverture des affections psychiatriques avec conditions d’hospitalisation de 10 jours et plus

Les garanties de l’assurance emprunteur Banque Postale. Que faut-il comparer ?

La garanties IPT de l’assurance emprunteur banque Postale

La garanties ITT de l’assurance emprunteur banque Postale

Nous l’avons vu les prix étaient à comparer. Néanmoins si vous êtes soucieux de votre couverture il va falloir étudier d’autres éléments.

La Banque Postale vous indiquera que son assurance emprunteur couvre les risques suivants :

- Garantie décès : Cette garantie couvre le remboursement du capital restant dû en cas de décès de l’emprunteur pendant la durée du contrat. Cela signifie que si l’emprunteur décède avant la fin du contrat, l’assureur remboursera le reste de la dette.

- Garantie invalidité totale (IPT) : Cette garantie prend effet lorsque l’emprunteur est reconnu totalement invalide (+ de 66% d’invalidité). L’assureur prendra en charge les échéances du prêt pendant la période d’invalidité.

- Garantie incapacité de travail (ITT): Cette garantie couvre les remboursements de prêt en cas d’incapacité de travail de l’emprunteur. Si l’emprunteur est incapable de travailler en raison d’une maladie ou d’une blessure couverte par la police d’assurance, l’assureur prendra en charge les remboursements de prêt pendant la période d’incapacité de travail.

Lorsqu’on lit attentivement les conditions générales de vente certains points vont mériter des précisions. Nous allons vous donner les précisions nécessaires sur tout ce qui concerne les garantie invalidité (IPT) et incapacité (ITT). Nous sommes ici sur notre expertise de courtier en assurance emprunteur.

- La garantie IPT de l’assurance emprunteur Banque Postale

Trois points sont importants. Nous allons les comparer avec ce qu’il est possible de trouver sur certains contrats en délégation d’assurance c’est-à-dire sur un contrat externe à la Banque. Ainsi je pourrais vous exposer les incidences de ces points sur votre couverture d’emprunt.

|

Comparatif assurance prêt immobilier : garantie IPT Banque Postale vs délégation d’assurance |

||

|

Points étudiés |

Banque Postale (Effinance CNP A551L) |

Meilleurs contrats en délégation d’assurance |

|

Seuil d’intervention pour un classement en invalidité |

66% minimum |

33% ou 15% si profession médicale en rajoutant la garantie invalidité partielle (IPP) |

|

Évaluation du taux d’invalidité |

En fonction de l’invalidité fonctionnelle et professionnelle sans donner de précision sur la manière dont seront évalués ces deux taux avant de les croiser dans le barème de la notice |

En fonction de l’invalidité fonctionnelle et professionnelle avec des définition précise de la façon dont seront évalués ces deux taux avant de les croiser dans le barème de la notice |

|

Prestation versée en cas d’IPT |

Prise en charge des échéances au mois le mois |

Solde de l’emprunt |

|

Restrictions sur les pathologies psychiques (dépression nerveuse ; syndrome anxio-dépressif ; état dépressif ; anxiété) |

Elles ne sont pas couvertes par le contrat sauf si cette affection nécessite une hospitalisation en milieu psychiatrique de plus de 9 jours continus |

Aucune restriction |

|

Restrictions sur les pathologies dorsales (lumbago, lombalgie, sciatalgie, dorsalgie, cervicalgie, névralgie cervico-brachiale, hernie discale) |

Elles ne sont pas couvertes par le contrat sauf si elle nécessite une intervention chirurgicale pendant la période d’incapacité ou d’invalidité |

Aucune restriction |

- Comme vous le voyez nous sommes sur un des points qui peut coûter cher à l’assureur s’il devait nous indemniser et les points négatifs sont nombreux :

- Seuil d’intervention pour un classement en invalidité : i vous n’atteignez pas les 66 % vous ne toucherez aucune prestation. Sur d’autres contrats il est possible de souscrire une garantie IPP. Cela permet donc d’être indemnisé à compter d’un seuil plus bas.

- Évaluation du taux d’invalidité : moins les définitions sont précises sur l’évaluation des taux d’invalidité plus vous avez de chance que votre taux d’invalidité retenu soit bas. Avec une définition encadrée l’assureur ne fait pas ce qu’il veut, il y a des règles.

- Prestation versée en cas d’IPT : quand l’assureur vous paye au mois le mois il peut lors d’une expertise revoir le taux à la baisse (passage à moins de 66%) et stopper sa prestation. La prestation s’arrête au moment où vous partez en retraite. La prestation est stoppée si vous revendez votre bien puisque vous soldez l’emprunt. A contrario quand l’assureur solde le capital qui reste à rembourser vous n’avez plus à vous soucier de ce type d’événement et vous êtes sûr de toucher l’intégralité de la prestation.

- Restrictions sur les pathologies psychiques : il est dommage que ces pathologies ne soient plus couvertes alors qu’elles l’ont été par le passé.

- Restrictions sur les pathologies dorsales : même constat. Mais rassurez vous en changeant d’assurance il sera possible de couvrir correctement ce point.

Ce type d’analyse nous montre bien qu’une fiche standardisée (FSI) ne peut nous donner tous les points importants d’un contrat d’assurance. Seule une lecture approfondie des conditions générales via un expert peut répondre à votre souhait de couverture d’emprunt.

- La garanties ITT de l’assurance emprunteur banque Postale

Concernant la partie arrêt de travail nous allons retrouver une partie de ce qui a été vu en ITT.

|

Comparatif assurance prêt immobilier : garantie ITT Banque Postale vs délégation d’assurance |

||

|

Points étudiés |

Banque Postale (Effinance CNP A551L) |

Meilleurs contrats en délégation d’assurance |

|

Restrictions sur les pathologies psychiques (dépression nerveuse ; syndrome anxio-dépressif ; état dépressif ; anxiété) |

Elles ne sont pas couvertes par le contrat sauf si cette affection nécessite une hospitalisation en milieu psychiatrique de plus de 9 jours continus |

Aucune restriction |

|

Restrictions sur les pathologies dorsales (lumbago, lombalgie, sciatalgie, dorsalgie, cervicalgie, névralgie cervico-brachiale, hernie discale) |

Elles ne sont pas couvertes par le contrat sauf si elle nécessite une intervention chirurgicale pendant la période d’incapacité ou d’invalidité |

Aucune restriction |

On retrouve sur la garantie ITT les seules restrictions en cas de problèmes de dos ou de problèmes psy.

Vous l’aurez compris vous avez tout intérêt à étudier d’autres possibilités que le seul contrat assurance emprunteur proposé par la Banque Postale à savoir le CNP (compagnie d’assurance filiale de cette banque)

Aussi nous allons vous indiquer une partie des contrats que nous commercialisons qui seront acceptés par la Banque Postale.

Quels sont les contrats assurance emprunteur acceptés par la Banque Postale ?

liste des contrats en délégation acceptés par la Banque Postale

des contrats qui n’ont plus besoin de couvrir les problèmes de dos ou de dépression

Pour que les contrats soient acceptés pour une mise en place d’assurance en même temps que le prêt ou dans le cadre d’une résiliation d’assurance en substitution il faut respecter les critères d’équivalence de garantie.

En complément de ce qui est demandé, la Banque Postale souhaite savoir que si vous faites un sport, celui-ci soit couvert dans le contrat présenté. Il en est de même lorsque vous faites des déplacements professionnels à l’étranger.

Aussi voici une liste des contrats qui peuvent être acceptés par la Banque dans le cadre d’une délégation d’assurance.

|

Liste des contrats assurance emprunteur acceptés par la Banque Postale |

|||

|

Nom du contrat |

Compagnie d’assurance te gestionnaire des adhésion et prélèvements |

Option souhaitée pour l’équivalence de garantie avant le 7 décembre 2022 |

Options souhaitées pour l’équivalence de garantie après le 7 décembre 2022 |

|

MNCAP pro |

MNCAP via Digital Insure BPSIS |

Option Rachat Dos psy |

Option Rachat psy |

|

Naoassur |

Suravenir via Digital Insure BPSIS |

Extension affections Dos / Psy (Zen+ |

Sans option |

|

Cardif Liberté emprunteur |

Cardif via CBP |

Sérénité + |

Sérénité + |

|

SNC (Super Novaterm Crédit) |

Met Life via CBP |

Extension de garantie option atteintes |

Sans option |

|

SwissLife Excellence Emprunteur |

SwissLife via Cegema |

Sérénité + |

Sans option |

|

Generali 7352 |

Generali via UGIP |

Option MNO |

Sans option |

|

UGIP PREMIUM |

PREPAR-VIE via UGIP |

Option MNO |

Sans option |

|

AXA – ASSUREA DIGITAL – 4044 |

Axa via Multi Impact |

Renfort DOS/PSY |

Sans option |

|

ASSUREA ALTERNATIVE 1350 |

Harmonie Mutuelle via Multi Impact |

Renfort DOS/PSY |

Sans option |

|

Garantie Emprunteur Macif |

Macif via Sécurimut |

Option équivalence |

Sans option |

|

GENERALI n°7325 |

Generali via CBP |

D’affection |

Sans option |

|

PÉRÉNIM |

AFI ESCA |

Sans option |

Sans option |

|

Abeille Digital Emprunteur |

Digital Insure BPSIS |

Sérénité |

Sérénité |

|

APRIL Assurance de Prêt Optimum + |

APRIL |

Confort + |

Confort + |

|

Assurance de Prêt |

APRIL |

Sans option |

Sans option |

|

Assurance de Prêt Extenso GENERALI |

APRIL |

Sans option |

Sans option |

Comme vous le voyez dans cette liste certains pourront niveler par le bas leur garantie. Les comparateurs d’assurances grand public rentreront très certainement dans cette brèche pour afficher un tarif encore un peu plus bas. Cela sera simplement dû au fait que les garanties ont baissé.

Certains contrats de grandes compagnies (AXA, GENERALI, ALLIANZ, MNCAP, …) peuvent être commercialisés par plusieurs gestionnaires ou courtiers grossistes. A chaque fois le contrat est différent et avec un positionnement tarifaire qui n’est pas le même. Aussi ne vous fiez pas à la marque de la compagnie. Nous vous aiderons à faire la meilleure sélection de produit tant sur le prix que sur les garanties. Nous avons d’ailleurs très régulièrement un positionnement tarifaire qui est plus bas que les comparateurs d’assurance.

Pour ce qui est de la couverture des sports nous avons là aussi des offres spécifiques ou sur mesure suivant les activités que vous exercez.

Pour les cas de changement d’assurance en cours d’emprunt nous faisons un accompagnement spécifique afin que la Banque Postale ne refuse pas votre dossier de délégation d’assurance.

Dernier point à aborder dans cet article, les refus d’assurance prêt Banque Postale liés à une maladie.

Les refus d’assurance emprunteur liés à une maladie déclarée dans le questionnaire santé

des refus fréquent en ITT si on déclare une maladie

une garantie ITT facturée même si elle est refusée

Si vous ne rentrerez pas dans le cadre de la Loi Lemoine c’est-à-dire avec une adhésion sans questionnaire de santé vous vous exposerez parfois à des refus d’assurance liés à un antécédent que vous aurez à déclarer.

Le contrat d’assurance de prêt de la Banque Postale est loin d’être le plus souple du marché en terme d’acceptation médicale.

Dès lors que vous déclarerez un diabète, une spondylarthrite, de l’endométriose, une maladie de Crohn, les garanties ITT ont de forte de chance de ne pas vous être accordées.

Dans la foulée, ces garanties n’ayant pas été obtenues la Banque Postale peut vous refuser le financement. En effet la Banque demande ce type de garantie pour accorder le financement et ce n’est pas parce que vous rentrez dans le cadre de la convention AERAS que cela changera quelque chose.

Nous parlons donc ici d’expérience.

L’accord d’assurance lorsque l’on est malade et que l’on rentre dans le cadre d’un risque aggravé de santé est donc un des premiers points à anticiper.

Ci-dessous l’extrait de l’offre de prêt de la Banque Postale dans la partie « garantie d’assurance.

Il s’agit d’un couple. Mme et Mr ont exactement le même taux d’assurance. La Banque indique dans la partie des risques couverts, l’intégralité des garanties Décès, PTIA et ITT. Hors dans la partie restrictions et réserves, on constate que le second assuré fait l’objet d’une exclusion totale sur la garantie Incapacité Temporaire Totale.

Premièrement, en contactant ce client qui pensait être couvert pour toutes les garanties car il est noté que les risques sont couverts et le fait que la partie AERAS soit acceptée, l’a totalement induit en erreur. Exclusion totale sur le contrat CNP de la Banque Postale cela signifie que la garantie a été refusée. Cet emprunteur n’est donc ni couvert en arrêt de travail ni en invalidité.

Deuxièmement vous constaterez que le prix est le même pour les deux membres du couple. Ainsi on pourrait penser que le second emprunteur bien qu’ayant une garantie refusée n’a pas eu de majoration de prix. Réfléchissions un peu. Si on vous accorde la moitié des garanties et que l’on vous refuse l’autre partie est ce normal de payer la même chose ?

Ainsi vous comprenez le fonctionnement de la CNP sur les contrats de la Banque Postale. il y a un prix unique pour les garanties décès PTIA IPT ITT et vous payez autant que les garanties vous soient accordées ou pas. Dans les faits il n’y a donc pas de majoration tarifaire ou de surprime mais un prix qui est maintenu à son maximum.

Dans les faits ce client était diabétique de type 1. Une garantie en délégation d’assurance lui a été trouvé malgré son risque aggravé. Il est aujourd’hui assuré y compris pour son diabète et malgré la majoration et les options de garanties qui ont été ajoutées pour qu’il puisse être correctement couvert il paye moins cher que le tarif de base de la CNP via Banque Postale.

Dès lors que vous savez que vous aurez à déclarer un problème de santé dans le questionnaire santé de la CNP, vous pouvez nous contacter en amont. Nous connaissons parfaitement les fonctionnements de cette Banque.

Notre Avis de courtier en assurance prêt immobilier

La Banque Postale propose un contrat qui peut dans le cadre des investissements locatifs être pertinent car il est vrai que le niveau d’exclusion est faible. Cela peut donc être intéressant pour des personnes qui exercent des sports à risque ou font des déplacements réguliers dans des pays à risques. En dehors de ces cas, dès que la couverture Incapacité Temporaire Totale (ITT) est demandée il convient d’être vigilant.

Les garanties, qui ne sont pas forcément à l’avantage de l’emprunteur, sont plus chères que ce que l’on peut trouver sur des contrats extérieurs. D’autre part, le mode de facturation montre clairement que la Banque Postale souhaite faire une marge maximale dès les premières années de l’emprunt au cas où l’emprunteur rembourse par anticipation. C’est particulièrement désavantageux pour des primo- accédants dont on sait qu’ils ne vont généralement pas au bout du prêt.

Il est donc important de négocier une délégation d’assurance et de changer d’assurance dès la signature de l’offre de prêt. La Loi Lemoine le permet !

Assurance prêt immobilier Banque Postale<br>Garanties, taux et analyse courtier

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Assurance prêt immobilier Banque Postale

Garanties, taux et analyse courtier

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier