Comment payer moins cher son assurance de prêt immobilier ?

les moyens pour payer moins cher son assurance crédit immobilier

la délégation d'assurance permet de payer moins cher son contrat

les moyens pour baisser de le taux d'assurance du prêt

les réduction possible sur les contats assurance emprunteur

la baisse de garanties réduit le taux d'assurance du prêt immobilier

- 20 octobre 2023

- Envoyé par : Assurances

- Catégories: Changer d'Assurance, Délégation Assurance, taux d'assurance emprunteur

Le coût d’une assurance de prêt immobilier variant en fonction des compagnies, des caractéristiques du crédit, des garanties choisies et du profil des assurés, il est difficile d’évoquer une somme précise. En revanche, on estime que le coût d’assurance emprunteur représente en moyenne 30 % du coût du crédit, un montant loin d’être négligeable. C’est pourquoi bien sélectionner son contrat peut permettre de faire de grandes économies. Aujourd’hui, nous vous exposons différents leviers sur lesquels vous pouvez agir afin d’obtenir une assurance de prêt moins chère.

Nous le verrons, la législation aide l’emprunteur à faire des économies. Néanmoins si l’on veut doper cette économie sur l’assurance emprunteur il convient d’en maîtriser les rouages et de ne pas tomber dans le panneau du contrat à faibles garanties.

Prendre son contrat en dehors de la banque en faisant une délégation d’assurance

Le moyen le plus simple pour faire des économies importantes est d’opter pour la délégation d’assurance, c’est-à-dire de contracter une assurance emprunteur après d’une compagnie autre que celle de la banque. Généralement, la délégation d’assurance permet en effet de réduire de 20 à 60 % le coût d’assurance.

Les établissements bancaires dévoilent souvent des tarifs de groupe qui ne prennent en compte que l’âge ou la tranche d’âge des clients. Avec la délégation d’assurance, il est possible de payer moins cher grâce à une approche tarifaire individualisée. Elle se révélera donc particulièrement intéressante pour les non-fumeurs, les salariés sédentaires et sans risques professionnels.

Depuis la loi Lagarde du 1er juillet 2010, les établissements de crédit n’ont plus le droit d’imposer une adhésion au contrat qu’elles commercialisent. Les emprunteurs peuvent par conséquent choisir librement leur assurance avant l’édition de l’offre de prêt. Grâce à la loi Lemoine du 28 février 2022, la délégation d’assurance est désormais autorisée en cours de crédit immobilier. Aujourd’hui, vous pouvez ainsi changer à tout moment d’assurance emprunteur sans frais. En revanche, il est important de saisir que le contrat en délégation doit contenir des garanties équivalentes à celui proposé par la banque pour être accepté par cette dernière.

Baisser la quotité d’assurance du contrat assurance prêt si on emprunte en couple

Lorsqu’un emprunt est réalisé par un couple, la quotité d’assurance, c’est-à-dire la répartition de la couverture entre les deux emprunteurs, doit être au minimum de 100 %.

La banque peut ainsi vous proposer de vous assurer à 100 % chacun, avec une quotité globale de 200 %, afin que chacun soit couvert à hauteur du montant total du prêt. Cependant, les cotisations étant liées à la quotité, elles seront deux fois plus élevées.

Il existe de nombreuses autres alternatives, comme une assurance 50/50 ou 70/30. Dans ces cas, si l’un des deux emprunteurs venait à disparaître, sa part serait prise en charge par l’assurance et le conjoint survivant n’aurait donc plus que sa propre part du crédit à régler. Il est aussi possible de choisir une répartition 70/70 ou d’assurer un seul des co-emprunteurs à 100 %, toutes les combinaisons étant autorisées dès lors que la quotité est supérieure ou égale à 100 %.

En revanche, notez bien que cette décision ne peut intervenir qu’avant l’édition de l’offre de prêt. Si vous souhaitez résilier votre contrat d’assurance emprunteur souscrit auprès de la banque, vous ne pourrez pas opter pour une quotité inférieure à celle prévue dans le contrat initial.

Opter pour un contrat d’assurance de prêt avec une réduction couple et assurer en priorité le plus jeune

utiliser les réductions liées au co emprunteur et à l'âge de l'assuré sur le contrat

Au-delà de permettre la variation de la quotité d’assurance, emprunter en couple peut apporter d’autres avantages en matière d’économies.

Premier avantage : La « réduction couple »

L’assureur se montre plus intéressé, car il bénéficie de deux clients et d’un risque moins élevé. Certaines compagnies d’assurance proposent ainsi des « offres couple », comme :

- -10 % pour le plus jeune ou le co-emprunteur ;

- -5 % sur les deux emprunteurs ;

- -10 % pour les deux assurés…

De plus, notez qu’avec les contrats de groupe des banques, les emprunteurs se retrouvent souvent avec un contrat similaire, voire avec une cotisation identique si leurs profils sont proches. À l’inverse, la délégation d’assurance vous permet de bénéficier facilement d’une personnalisation de la couverture selon vos situations respectives (âges, activités professionnelles, risques de santé aggravés…).

Deuxième avantage : Mettre une quotité plus importante sur le plus jeune des emprunteurs

Si vous réalisez un crédit immobilier en couple et qu’il existe une différence d’âge entre vous, il peut être intéressant de mettre une quotité plus importante sur l’emprunteur le plus jeune. Le prix de l’assurance emprunteur est corrélé à l’âge, donc, plus on est jeune, plus le coût de l’assurance de prêt est bas ! En revanche, l’établissement bancaire peut refuser cette proposition si l’assuré le plus jeune est celui qui a le moins de revenus. Le conjoint survivant doit en effet être capable de supporter l’emprunt restant en cas de décès de l’autre emprunteur.

Ne pas souscrire les options complémentaires du contrat d’assurance de prêt

Chaque compagnie d’assurance présente des contrats « de base » auxquels il est possible d’ajouter des options pour améliorer votre couverture ou répondre aux exigences de votre banque. En revanche, celles-ci ont un coût et ne se révéleront pas toujours nécessaires.

Comme nous l’avons vu précédemment, les banques acceptent les assurances externes si vous leur soumettez des garanties équivalentes à leurs propres contrats. Or, il est important de savoir que tous les établissements bancaires n’ont pas les mêmes exigences et que vous ne serez donc pas forcément tenus de souscrire aux options proposées par les assureurs.

Certaines banques admettent des restrictions sur les affections dorsales et psychiques, comme le LCL ou le Crédit du Nord. D’autres ne demandent pas de couverture en cas d’invalidité permanente partielle (IPP), tels le Crédit Agricole, la Banque Postale, la Banque populaire ou la Caisse d’épargne. Ainsi, si vous voulez souscrire un crédit immobilier dans ces établissements, vous pouvez rester sur une assurance de prêt « hors banque » standard. En ne prenant pas d’options et en réalisant votre prêt à la Banque Postale ou au LCL, vous pouvez par exemple optimiser votre tarif d’assurance de 10 à 20 %.

Réduire la durée de votre crédit immobilier pour baisser votre taux d’assurance

La durée de l’assurance et du crédit immobilier sont identiques, vu que vous devez disposer d’une couverture pendant tout le temps de l’emprunt. Ainsi, plus votre prêt sera long, plus le coût de l’assurance sera élevé. Inversement, plus la durée de votre emprunt sera brève, plus vous bénéficierez d’un taux d’assurance bas.

Si vous avez les capacités financières pour rembourser de plus grosses mensualités, il est donc intéressant d’opter pour une durée de crédit plus courte dès l’origine de votre projet immobilier afin de payer moins d’assurance. Pour comparer les différentes offres, il vous faudra regarder le taux annuel effectif de l’assurance (TAEA), qui reflète précisément la part de l’assurance emprunteur dans le coût total du crédit immobilier.

En cours de prêt, vous avez aussi la possibilité d’opérer un rachat de crédit ou de le renégocier afin de réduire la durée de votre prêt. Dans ce cas, l’assureur recalculera votre tarif en fonction des nouvelles données du contrat et ajustera son taux d’assurance à la baisse.

Arrêter de fumer pour baisser son tarif d’assurance de prêt immobilier

le fait de fumer ou de vapoter augmente le cout de l'assurance de prêt immobilier

Si le coût de l’assurance est lié à la durée et aux caractéristiques du crédit immobilier, il varie aussi selon l’état de santé. Or, les assureurs voient le tabagisme comme un critère déterminant, car les emprunteurs présentent alors plus de risques d’avoir de graves problèmes de santé, tels une maladie cardio-vasculaire ou un cancer. Le fait de fumer induit donc un surcoût de l’assurance emprunteur avec des surprimes et parfois des clauses d’exclusion. Les banques LCL, CIC et Crédit Mutuel ont ainsi des tarifs plus onéreux pour les fumeurs. Du côté de la délégation d’assurance, ce sont 90 % des contrats qui subissent une majoration de tarif.

Par conséquent, si vous arrêtez de fumer en cours de prêt, vous pouvez en informer l’assureur, afin qu’il enlève la majoration. Ce peut également être l’occasion de changer d’assurance pour opter pour une offre moins chère destinée aux emprunteurs non-fumeurs. En revanche, sachez que vous devez avoir stoppé toute consommation depuis plus de 24 mois pour être considéré comme un non-fumeur aux yeux de votre assureur. Les contrats d’assurance emprunteur étant individuels, cela peut s’appliquer même quand un seul des deux conjoints cesse de fumer.

Comparer les tarifs d’assurance de prêt avec un courtier pour réduire le TAEA et le TAEG

payer moins cher son assurance emprunteur aura un impact sur le TAEG du crédit

Pour réduire considérablement le coût de votre assurance, il est conseillé de faire appel à un courtier spécialisé dans le domaine de l’assurance emprunteur. Contrairement à un simple comparateur en ligne, ce professionnel mettra toutes ses connaissances à votre service et vous donnera de nombreuses astuces pour obtenir les meilleurs tarifs en fonction de votre profil.

C’est ainsi que vous pourrez réduire votre TAEA et par conséquent le TAEG de votre crédit immobilier. Le TAEA représente le poids de l’assurance emprunteur dans votre crédit immobilier. Attention si vous empruntez en couple le TAEA peut en revanche être un indicatif qui fausse votre comparatif.

Des différences de prix existent entre les compagnies d’assurance, et, si les écarts sont minces pour les emprunteurs jeunes en raison d’une forte concurrence, ils se révèlent conséquents au-delà de 40 ans. Or, ces emprunteurs sont déjà ceux qui ont un budget d’assurance plus important à cause de leur âge. Faire appel à un courtier sera donc la meilleure solution pour comparer les offres du marché et faire des économies considérables.

De plus, grâce à son expérience, votre spécialiste de l’assurance emprunteur sera à même de vous orienter dès le départ vers les compagnies les plus adaptées à votre situation. Ceci vous permettra d’obtenir un tarif avantageux, de bénéficier parfois de plus solides garanties, mais aussi de gagner un temps précieux.

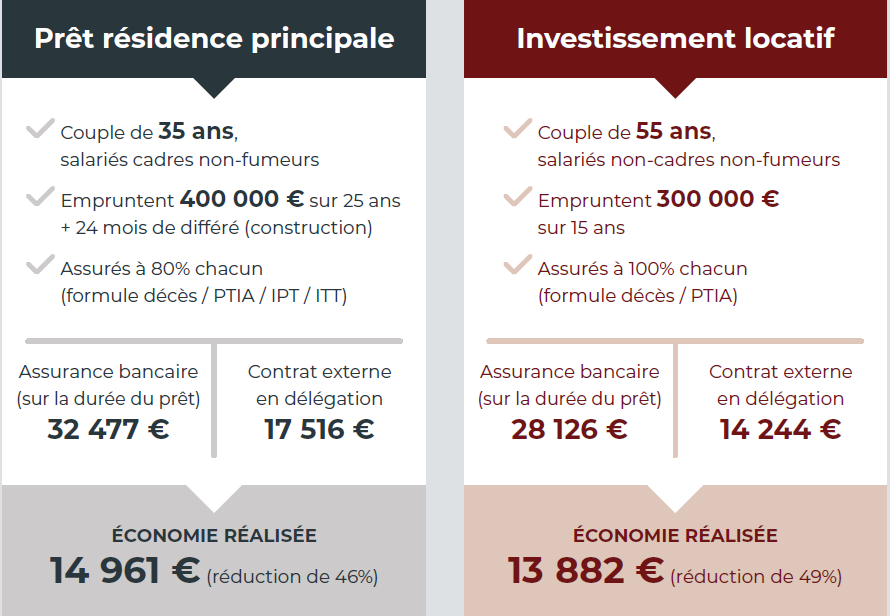

Voici deux illustrations de gains. Le premier, réalisé sur un prêt immobilier de résidence principale. Le second sur un investissement locatif.

Ainsi à chaque âge ou sur des types de prêts différents, des gains peuvent être réalisés.

A méditer 😉

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Après analyse des différents coût de contrat , nous trouverons ensemble la solution la moins chère pour votre assurance crédit immobilier