Quels sont les motifs de surprimes sur une assurance prêt immobilier ?

quelles sont les raisons d’une majoration du taux d’assurance emprunteur ?

la maladie est une des cause de la surprime d’assurance emprunteur

la délégation d’assurance permet de limiter les surprimes liées aux problèmes de santé

la pratique de sports à risque occasionne des augmentations de tarif

la loi lemoine permet de ne pas avoir de surprime sur un prêt immobilier

- 20 octobre 2023

- Envoyé par : Assurances

- Catégorie: surprime d'assurance prêt

Courtiers en assurance emprunteur spécialiste en risques aggravés de santé, nous allons vous présenter une des caractéristiques de notre métier. La surprime d’assurance emprunteur lorsque vous faites un prêt est monnaie courante.

Peut-être avez-vous entendu parler de risque aggravé, de difficultés d’accès à l’emprunt pour des personnes étant malades et l’ayant été. Peut-être avez-vous aussi entendu parler de l’assurance d’un prêt pour couvrir des sports à risque. Ajouter à cela des déplacements professionnels à l’étranger en dehors de l’Europe ou des États-Unis et vous avez le cocktail pour que la surprime apparaisse dans votre proposition d’assurance.

Nous resterons aujourd’hui axés sur les situations où l’on peut avoir des surprimes en assurance emprunteur. Ainsi nous développerons les points suivants :

- Pour quelles raisons a-t-on des surprimes quand on déclare une maladie et comment ça marche ?

- Dans quels cas peut-on avoir des majorations tarifaires si l’on exerce un sport à risque ?

- Les déplacements professionnels à l’étranger peuvent-ils être source de surprimes en assurance emprunteur ?

Ce sera l’occasion pour ces différentes situations de vous indiquer ce qu’il convient de savoir et l’utilité de s’adresser à des experts de l’assurance emprunteur. Si vous souhaitez réduire la note, être garanti que votre banque accepte un autre contrat que le sien, ce sera indispensable.

Si vous venez de recevoir la proposition d’assurance de la banque avec une majoration tarifaire pour raison de santé ou toute autre raison, sachez que vous pouvez choisir une autre assurance emprunteur. Cela s’appelle faire une délégation d’assurance. La Loi Lagarde vous permet cette démarche, la banque ne peut modifier les conditions du crédit (taux, frais de dossier, …) et doit accepter votre assurance emprunteur à compter du moment où les garanties sont équivalentes au contrat de leur assurance (Prédica pour Crédit Agricole, CNP pour Banque Populaire ou Caisse d’Épargne, …).

De la même manière, vous pouvez utiliser la Loi Lemoine pour changer d’assurance de prêt immobilier après édition ou signature de l’offre de prêt. Les critères à remplir sont les mêmes que pour la Loi Lagarde.

Néanmoins, ne vous engagez pas avec la banque sans être sûr que vous pourrez changer d’assurance. Ne pas se fier à des analyses orales du conseiller bancaire ou du courtier en prêt immobilier sous peine d’être bloqué avec l’assurance de la banque sur toute la durée du crédit.

Dans quels cas peut-on avoir une surprime sur l’assurance du prêt immobilier ?

les antécédents de santé sont la première cause de surprimes sur une assurance de prêt

les déplacement à l’étranger peuvent occasionner un augmentation du taux d’assurance et du TAEG

les fumeurs paieront leur assurance emprunteur plus cher à cause du risque sur la santé

Il va exister trois situations où l’assureur peut appliquer des surprimes en assurance emprunteur.

Les maladies, les problèmes de santé ou antécédents médicaux sont le premier motif. C’est d’ailleurs la situation qui se produit le plus fréquemment.

La pratique de certains sports considérés dangereux ou à risque selon l’assureur seront le second motif.

Et pour finir, les déplacements à l’étranger dans un cadre professionnel ou humanitaire pourront également occasionner des majorations du taux d’assurance emprunteur. Il en sera d’ailleurs de même si vous êtes expatrié ou considéré résident étranger.

Le fait de payer une surprime n’est pas systématique lorsque vous déclarez une maladie, un sport à risque ou des déplacements à l’étranger.

Cependant, que ce soit pour une mise en place d’assurance emprunteur en délégation en même temps que le crédit immobilier ou un changement d’assurance, la banque va exiger certains critères pour accepter votre assurance.

Problème de santé ou pas elle va exiger, pour vous octroyer l’emprunt, que les garantie décès PTIA IPT ITT vous soit accordé. Suivant le souci de santé déclaré dans le questionnaire santé l’assureur pourra appliquer une surprime pour accorder les garanties.

Certaines banques vont, elles, exiger des caractéristiques complémentaires si vous souhaiter souscrire un contrat extérieur. C’est ce que l’on appelle les critères d’équivalence. Elle pourra demander de manière individuelle ou cumulation que :

- Votre contrat d’assurance emprunteur couvre les déplacement professionnel, personnel dans le monde entier. Il faudra donc que vos voyages professionnels soient assurés aussi bien en cas de décès que d’incapacité ou d’invalidité.

- Votre contrat d’assurance de prêt garantisse les sports que vous pratiquez. La banque demandera ainsi à vérifier que votre contrat vous garantisse pour la pratique de l’escalade, l’aviation ou tout autre sport que vous pourriez pratiquez à la souscription.

Ainsi tant que les critères ne sont pas remplis la banque ne voudra pas de votre contrat quand bien même vous pourriez démontrer par A + B que vous êtes dans l’ensemble mieux couvert que par le contrat bancaire.

Mieux vaut donc s’adresser à des experts plutôt que de se fier à une analyse faite au doigt mouillé. C’est bien entendu vous qui paierez la note si le changement d’assurance est refusé. Mais vous la paierez aussi si le contrat que vous sélectionnez n’est pas adapté à votre problème de santé, à votre pratique sportive ou bien à votre travail.

Avant d’aborder les facteurs qui génèrent des surprimes, il reste important de savoir qu’il n’y a pas de surprime liée au tabac. Les tarifs d’assurance emprunteur sont plus élevés pour les fumeurs en comparaison avec les non-fumeurs, c’est la seule explication. Il n’existe pas non plus de surprime liée à l’âge. Les emprunteurs de 30 ans payent simplement leur assurance emprunteur moins cher que ceux de 60 ans, car ils ont moins de risques d’arrêt de travail, d’invalidité et de décès.

Les maladies sont-elles un facteur qui occasionnent des surprimes assurance emprunteur ?

les antécédent de santé sont un risque supplémentaire pour l’assureur du crédit

les différentes maladies qui risquent de faire augmenter le taux d’assurance emprunteur

les facteurs de risques ou le traitement de la maladie impacte le coût de l’assurance

Que ce soit pour un diabète, une obésité (sévère ou morbide), un infarctus du myocarde ou une apnée du sommeil, vous pouvez vous attendre à des surprimes d’assurance sur votre prêt immobilier.

Les surprimes d’assurances emprunteur pour les diabétiques de type 1 seront plus élevées que pour les diabétiques de type 2.

Pour bien comprendre pourquoi l’assureur pratique des surprimes, il convient de comprendre le système de prix d’une assurance emprunteur (les taux d’assurance emprunteur).

Une assurance fixe ses prix en fonction de votre âge. Et dans le cadre d’une délégation d’assurance d’autres paramètres tels que le fait de fumer, les déplacements, le risque professionnnel ou la durée du prêt auront un impact.

C’est d’ailleurs cet affinage du prix d’assurance qui permettra de mieux assurer les maladies via une délégation d’assurance.

Tous ces éléments permettent de fixer un prix.

Ensuite, c’est le déclaratif santé qui est prit en compte. Chaque assureur va avoir des statistiques selon les maladies et inclura certaines d’entre elles dans son prix de base. S’il a inclus l’hypertension stable depuis 5 ans avec un traitement en monothérapie dans son prix de base, il ne vous majorera pas si vous faites ce déclaratif santé. En revanche, si vous êtes traité en bithérapie, il vous mettra une surprime de 25% sur la garantie décès PTIA.

C’est sa façon à lui de pouvoir maintenir le prix des assurés de son portefeuille dans la durée.

Ces surprimes vont donc être différentes selon le type de maladie :

- Maladies cardiovasculaires

- Maladies pulmonaires

- Maladies rénales

- Cancers

- Maladies auto immunes

- Maladies endocriniennes

- …….

Mais aussi suivant l’intitulé exact de la maladie :

- AVC

- Accident ischémique transitoire

- Dépression, burn out

- Cancer du sein

- Gastroplastie

- Fibrillation auriculaire

En fonction du traitement, de l’ancienneté, des facteurs de risques complémentaires :

- AVC sans séquelles ayant eu lieu il y a 3 ans avec une absence de facteur de risque complémentaire (tabac, …).

- Cancer du sein infiltrant Stade I classé pT1N0M0, avec fin de protocole thérapeutique il y a 2 ans.

- Surpoids, IMC de 40 avec hypertension et diabète de type 2 Hémoglobine Glyquée ou HbA1c à 6,5%.

Les critères médicaux vont donc être extrêmement précis et permettront de mieux tarifer le taux de surprime suivant la maladie.

Et à cela vont s’ajouter les connaissances liées à notre métier de courtier spécialisé en assurance emprunteur en risque aggravé. Cette connaissance concerne le qui fait quoi, c’est-à-dire quel assureur va pratiquer des surprimes plus favorables selon votre maladie.

Tous les éléments vus précédemment sont déjà présents dans une grille médicale interne à la compagnie d’assurance. Cette grille selon les situations (nom de la maladie, ancienneté, traitement, facteurs de risques, …) va prévoir une décision. Cette décision c’est l’accord ou le refus de certaines garanties d’assurance (accord décès + ITT + IPT, accord décès PTIA et refus de garantie ITT, …), mais aussi le niveau de surprime.

Ainsi à situation identique, les surprimes vont être variables selon les compagnies d’assurance ou les contrats d’assurance emprunteur (certaines compagnies comme AXA, ALLIANZ, SWISS LIFE, ABEILLE, GENERALI, CNP, MNCAP, MALAKOFF, …ont plusieurs offres d’assurance emprunteur).

Pour illustrer et bien comprendre à quoi pourrait ressembler une grille d’acceptation médicale fixant les surprimes selon les maladies, voici un exemple :

|

Conditions d’assurance suivant la maladie sur le contrat assurance prêt n°1 |

Conditions d’assurance suivant la maladie sur le contrat assurance prêt n°2 |

|

|

Cancer du sein pT2N0M0 avec fin de traitement il y a 2 ans |

Surprime de 50 % en décès PTIA avec exclusion ITT |

Contrat décès PTIA IPT ITT accepté sans surprime ou majoration |

|

Cancer de la thyroïde Papillaire/vésiculaire avec diagnostic à 40 ans |

Surprime de 3 ‰ en décès PTIA pendant 2 ans et exclusion sur les garanties ITT |

Surprime de 100 % en décès PTIA avec exclusion ITT |

|

Cancer des testicules Séminomes purs, stade 2 |

Surprime de 100 % sur décès PTIA IPT ITT |

Contrat accepté sans majoration du taux d’assurance après 3 ans |

|

Accident ischémique transitoire (AIT) sans séquelle ayant eu lieu il y a 3 ans |

Accord avec majoration de 100% en décès PTIA et 75% en IPT/ITT |

Surprime sur la garantie décès PTIA à hauteur de 150% et refus des garanties incapacité invalidité |

|

Les troubles du rythme (arythmie) depuis 2 ans |

Surprime sur la garantie décès PTIA à hauteur de 100% et restrictions sur les garanties incapacité invalidité |

Accord avec surprime de 100% en décès PTIA et 50% en IPT ITT |

|

Infarctus du myocarde il y a 4 ans sans consommation de tabac |

Surprime sur la garantie décès PTIA à hauteur de 125% et 150% sur les garanties incapacité invalidité |

Surprime de 150% en décès et refus PTIA IPT et ITT |

|

Diabète type 1 DID avec hypertension et HbA1c à 7% |

Accord sur la garantie décès avec une surprime de 150% et exclusion du diabète sur les garanties ITT et IPT |

Accord de toutes les garanties avec surprime de 150% |

|

Obésité avec IMC de 42 sans hypertension |

Accord décès PTIA moyennant une surprime de 100% mais refus ITT et IPT |

Accord avec surprime de 100% en décès et 125% en ITT, IPT, IPP |

Comme on le voit, les réponses varient d’une situation à l’autre et d’une compagnie d’assurance à l’autre. Aucune compagnie n’est la plus favorable quand il y a un risque aggravé de santé.

Le courtier en assurance emprunteur en risque aggravé est donc le professionnel adéquat dans ce type de situation.

La pratique de sports à risques est elle un motif de surprimes assurance emprunteur ?

les sports extrêmes font augmenter le tarif à cause d’un risque d’accident plus élevé

la liste des sport qui occasionne une surprime assurance emprunteur

listes des banques qui demandent la couverture des sports amateurs pratiqués

Les sports ne sont généralement pas déclarés dans un questionnaire santé. C’est une question que se doit de vous poser le courtier ou le comparateur d’assurance afin que vous n’ayez pas de surprime concernant des exclusions sportives sur vos garanties.

Côté banque, la question ne vous est généralement pas posée, car la grande majorité des sports sont couverts sur le contrat. Il faut cependant être vigilant si la Banque Populaire ou la Caisse d’Epargne vous propose un contrat d’assurance via CBP ou Kereis. Même chose si la Société Générale vous vend un contrat Oradea. Ce sont des contrats où il existe des exclusions sportives, ainsi si vous ne déclarez pas votre sport vous ne pourrez pas être couvert.

Vous pourriez alors vous dire qu’il peut être plus simple de vous assurer à la banque et ainsi ne pas avoir de majoration tarifaire. Cela pourrait être vrai si la banque vous proposez une offre tarifaire intéressante et une couverture d’assurance qui soit qualitative. Or, c’est rarement le cas, même avec une surprime, l’assurance emprunteur en délégation reste généralement moins chère.

De plus, elle permet de couvrir des risques dorsaux et psychiques en rajoutant une option MNO, de rajouter une couverture en cas d’invalidité partielle ou de bénéficier du solde de l’emprunt si la garantie IPT est activée. Autant de choses qui ne sont que très rarement possibles, sur un contrat d’assurance emprunteur bancaire.

La couverture du sport est une chose, mais encore faut-il être assuré correctement pour la garantie susceptible de fonctionner.

Sur un contrat d’assurance emprunteur en délégation, on va retrouver une liste de sports du rachetable. Ce sont des sports qui font à la base partie des exclusions (les exclusions ne s’appliquent pas forcément sur toutes les garanties, cela varie selon les contrats), mais où l’assureur va indiquer que la couverture du risque est « étudiable ».

Ainsi de la même manière que pour une maladie il voudra avoir les éléments qui lui permettront d’utiliser ses statistiques. Il voudra connaître la fréquence de pratique, si vous pratiquez en amateur ou à titre pro, s’il y a des compétitions, votre niveau (diplôme, brevet, …) et les risques pris (endroit où vous pratiquez (étranger, haute montagne, circuit, …).

Voici la liste de ces sports dits « étudiables » par l’assureur :

* parapente

* ultra léger motorisé (ULM),

* deltaplane

* parachutisme

* bobsleigh

* sport de montagne

* canyoning, rafting, spéléologie

* sports de combat et arts martiaux

* activités équestres en compétition et chasse à courre

* plongée sous-marine avec appareil autonome

* escalade

Toute une série de sports va donc ainsi être concernée. Les exclusions sportives ou les sports rachetables vont varier d’un assureur et d’un contrat à l’autre. Certains contrats ne contiendront pas d’exclusion pour les sports et il n’y aura donc pas besoin d’étude spécifique pour être couvert.

L’étude d’assurance de votre sport n’engendre pas forcément de surprime.

L’assureur vous propose une assurance emprunteur avec surprime, mais garantie couvrant votre sport. Ensuite, c’est à vous de disposer. Enfin quand vous le pouvez, car si vous espérez faire une délégation d’assurance ou résilier celle de la banque, votre sport devra être couvert par le contrat.

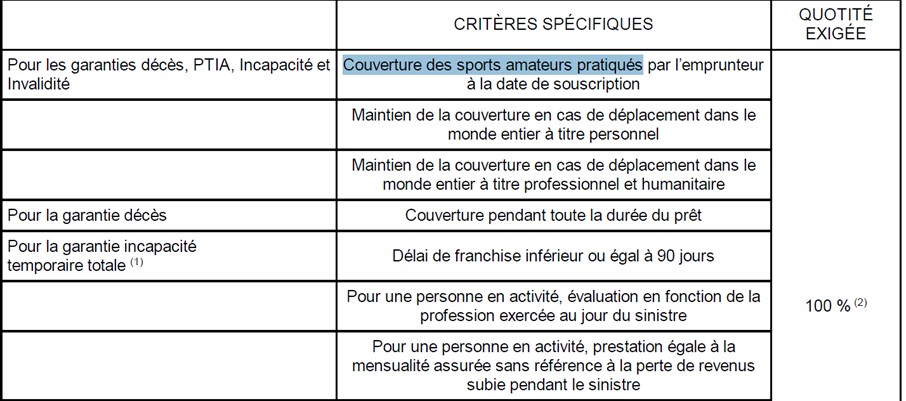

La couverture des sports amateurs au moment de la souscription de l’assurance emprunteur est une exigence de certaines banques dès lors que vous souhaitez avoir une assurance externe.

Voici les banques qui demandent cette couverture et l’indication de cette demande dans la fiche d’information d’assurance qui vous est remise par la banque lors d’une demande de crédit immobilier.

- Banque Postale

- CIC, Crédit Mutuel

- BNP

- Crédit Agricole

- Boursorama

Les surprimes sur les sports sont de tout niveau (25% à 300%) de tout type (surprime en taux, en pourcentage, en pour millage). Cela variera selon l’assureur et le contrat d’assurance de prêt sélectionné.

Existe-t-il une majoration du taux assurance emprunteur lié à des déplacements dans des pays à risque ?

les courtiers assurance emprunteur savent sélectionner les contrat qui limite les exclusions

le courtier assurance de prêt sait comment procéder si vous avez des antécédent de calcul rénaux

le courtier indique si le crédit agricole ou la banque populaire sont adaptés pour les calcul rénaux

les courtiers assurance emprunteur savent sélectionner les contrat qui limite les exclusions

le courtier assurance de prêt sait comment procéder si vous avez des antécédent de calcul rénaux

le courtier indique si le crédit agricole ou la banque populaire sont adaptés pour les calcul rénaux

les tarifs d’assurance de prêt peuvent subir une majoration en cas de déplacement hors europe

exemple sur surprime assurance emprunteur pour des déplacement à l’étranger

un surplus de cotisation d’assurance sur le prêt immobilier n’est pas systématique

Dans le cadre d’une souscription d’assurance emprunteur et dans le même principe que pour les sports, on doit vous demander si vous vous déplacez à l’étranger dans le cadre de votre activité professionnelle.

Voici par exemple la question posée sur le contrat Swiss Life :

Êtes-vous amené à voyager dans le cadre professionnel dans les 12 prochains mois en dehors des pays de l’Union européenne, de la Suisse, de la Norvège, de l’Islande, des États-Unis, du Canada, du Japon, de l’Australie et de la Nouvelle-Zélande ?

Pour Cardif la question concerne les mêmes pays, mais les déplacements personnels doivent aussi être déclarés s’ils sont de plus de 3 mois.

Comme pour les sports, l’assureur souhaitera savoir où vous vous déplacez. Les raisons et la durée de ce déplacement ont également une importance. S’ajoutera le fait de savoir si vous allez séjourner dans des hôtels de grande ville ou les moyens utilisés pour les déplacements (taxi, véhicule personnel en location, …).

Ces données permettront à l’assureur d’utiliser ses statistiques internes pour soit accepter votre demande sans surprime, soit la refuser, ou bien encore l’accepter dans des conditions spécifiques (surprime décès PTIA, exclusion sur garantie IPT/ITT/IPP).

Pour bien comprendre les différences d’acceptation (exclusion, refus de couverture, surprime) sur des déplacements à l’étranger, voici l’exemple d’un emprunteur dont nous avons traité le dossier.

Il effectue 2 à 3 semaines de déplacement par an en Asie (Thaïlande) et en Afrique 5cameroun)

Délégation d’assurance 1

couverture Décès PTIA : 0,5‰ (pour millage).

Garanties complémentaires : tarif normal avec exclusion des séjours en Thaïlande et Cameroun.

Délégation d’assurance 2

garantie Décès PTIA : 2 ‰ (pour millage).

Garanties complémentaires : tarif normal avec exclusion des séjours en Thaïlande et Cameroun.

Délégation d’assurance 3

La couverture du risque de séjour au Cameroun tel que déclaré, garanties Décès PTIA : Acceptée sans surprime.

La couverture du risque de séjour au Cameroun tel que déclaré, garanties ITT, IPT, IPP : Refusée.

La couverture du risque de séjour en Thaïlande, garanties Décès-PTIA-ITT/IPT/IPP : Acceptée.

Délégation d’assurance 4

garantie Décès PTIA : tarif normal.

Garanties complémentaires (ITT, IPT, IPP) : tarif normal.

On le voit dans les résultats, la surprime pour les déplacements à l’étranger n’est pas systématique. Néanmoins, on constate également que dans certains cas l’assureur ne peut pas mettre de surprime, car celle-ci serait trop élevée, alors il exclut le risque. Dernier constat, certains assureurs vont pratiquer la surprime en pour millage.

Un courtier assurance emprunteur pour limiter ou réduire les surprimes du prêt ?

le courtier connaît les motifs et les causes de la surprime d’assurance emprunteur

la majoration tarifaire peut être réduite par un courtier risque aggravé

la baisse de surprime est possible si on connait les raisons de l’augmentation de tarif

Nous venons de le voir, les surprimes vont être présentes dans un certain nombre de cas. Vous l’aurez également compris, le fait de s’adresser à un assureur ou à un autre fait que la réponse peut varier.

En tant que spécialiste de l’assurance emprunteur, nous connaissons les compagnies qui sont les plus à même de répondre favorablement sur des situations spécifiques.

Les problèmes de santé, la pratique de sports à risque ou des déplacements professionnels à l’étranger sont autant de situations spécifiques qu’il convient d’aborder avec anticipation et maitrise.

Certaines choses sont faisables et d’autres pas. En passant par des intermédiaires maitrisant leur sujet, vous évitez ainsi des pertes de temps inutiles et évitez également de payer pour des choses qui auraient pu être garanties sans majoration tarifaire complémentaire.

Pour les maladies ou antécédents de santé, bien avant de se poser la question d’une éventuelle surprime, il faut voir si les déclaratifs de santé sont assurables et articuler son crédit immobilier en fonction. En commençant avec une optique tarifaire, vous ferez fausse route et risquerez de remettre en question l’octroi même de l’emprunt.

Pour les sports et les déplacements à l’étranger, mal géré, votre dossier en délégation pourra être refusé par la banque avec plusieurs milliers d’euros d’économie perdus. Là aussi, une anticipation permettra d’être en accord avec la demande d’équivalence de garantie attendue par la banque.

Ici aussi des milliers d’euros en plus ou en moins sur votre projet d’emprunt.

La baisse de surprime sur une assurance emprunteur pourra également être une motivation pour changer d’assurance de prêt. La Loi Lemoine permet typiquement ce type de changement. Mais attention le fait d’avoir une équivalence de garantie avec la banque ne doit pas être le seul but recherché. Certains emprunteurs perdent des garanties sans même s’en apercevoir. Les fonctionnements de garantie ITT et IPT se doivent d’être correctement appréhendés.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Les motifs de surprimes assurance emprunteur

Après analyse des motifs qui occasionnent la surprime d’assurance, nous trouverons ensemble la meilleure solution pour votre crédit immobilier