Contrat AssuReponse Immo : tarifs, garanties et résiliation

AssuRéponseImmo prêt immobilier Crédit Agricole

- 23 février 2024

- Envoyé par : Assurances

- Catégories: Crédit Agricole, Nos Comparatifs (taux/garanties/contrats)

Vous faites une demande de crédit immobilier au Crédit Agricole et vous souhaitez en savoir plus sur les caractéristiques et tarifs du contrat AssuRéponse immo ?

Nous allons synthétiser ce qui est repris dans la notice d’information ou dans la fiche standardisée d’information que vous a remise votre conseiller bancaire lors de votre simulation de prêt. Nous y ajouterons bien évidemment ce qui n’est pas forcément développé par la banque et qu’il est bon de savoir avant d’emprunter.

Vous pourrez ainsi comparer et voir les avantages que peut représenter une délégation d’assurance pour votre emprunt Crédit Agricole.

Bien que la banque vous présente son contrat groupe assuré par Prédica vous pouvez :

- Utiliser la Loi Lagarde pour souscrire un contrat d’assurance externe

- Résilier le contrat AssuRéponse immo dès que vous avez signé votre offre de prêt grâce à la Loi Lemoine

Pour bénéficier des meilleurs tarifs d’assurance emprunteur si vous êtes épileptique ou bien régler un problème sur l’assurance de votre prêt immobilier (taux d’usure, garanties ITT/IPT refusée, surprime, refus banque …) contactez-nous directement 📞 04 67 64 00 17

Quels sont les emprunts couverts par le contrat AssuReponse Immo du Crédit Agricole ?

AssuRéponse Immo est le contrat d’assurance de prêt du Crédit Agricole. Vous ne pourrez donc pas le souscrire pour un prêt immobilier effectué dans une autre banque.

Il sera proposé par la Crédit Agricole pour :

- Un prêt immobilier pour votre résidence principale

- Si vous empruntez pour une résidence secondaire

- A l’occasion d’un investissement locatif

- Si vous faites un prêt pour des travaux

Il faut noter que ce contrat est utilisé par la banque y compris sur des emprunts contenant une période d’anticipation (différé sur le crédit).

Quels sont les garanties et options proposées sur le contrat AssuReponse Immo ?

Les garanties représentent les protections pour lesquelles le contrat peut être activé. Les garanties d’une assurance emprunteur consiste à solder le prêt ou à prendre en charge les échéances du crédit.

Les garanties présentes dans le contrat Crédit Agricole sont :

- Une garantie décès qui vous couvre jusqu’à vos 90 ans

- La Perte Totale et Irréversible d’Autonomie (PTIA) qui vous garantit jusqu’à vos 70 ans

- La garantie Incapacité Temporaire Totale (ITT) qui vous garantit en cas d’arrêt de travail de plus de 90 jours

- La garantie Invalidité Permanente Totale (IPT) qui prend en charge le prêt immobilier si vous avez une invalidité de plus de 66%

A noter que ce contrat pourra présenter des options complémentaires telle que l’IPP (couverture de l’invalidité partielle si le taux d’invalidité est compris entre 33 et 66%) ou bien encore l’extension de couverture Dorso-Psy afin que les affections psychologiques et dorsales soient couvertes sans condition d’hospitalisation.

L’ensemble des couverture et options n’est donc pas automatique. Il faudra dans l’idéal se référer à la fiche standardisée d’information.

Cette fiche reprendra les garanties présentes dans le contrat, celles qui vous ont été proposées et celles que vous souhaitez souscrire. Dans les faits la banque ne vous laisse pas réellement le choix et c’est pour cela que vous devez comparer avec une délégation d’assurance.

Comparatif de tarif entre le contrat AssuReponse Immo et une délégation d’assurance ?

Comme indiqué en introduction, vous pouvez souscrire une délégation d’assurance (assurance externe au Crédit Agricole) en lieu et place de l’assurance AssuReponse Immo.

Le principal avantage sera de bénéficier d’un meilleur tarif. Nous parlons ici d’économie qui se chiffre en milliers d’euro et parfois même, en dizaine de milliers.

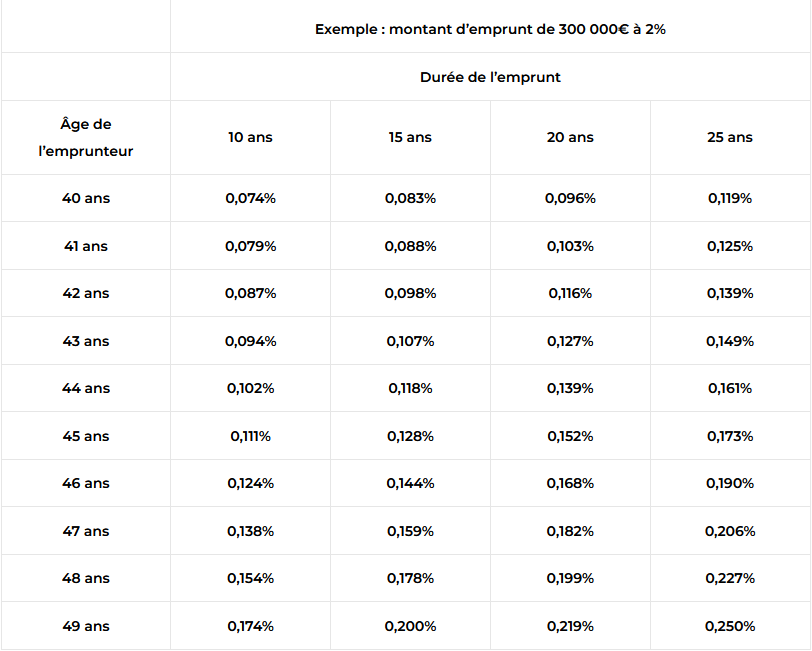

Si je me fie au taux d’assurance emprunteur que nous avions indiqué dans notre article sur l’assurance de prêt du Crédit Agricole, un emprunteur de qui a entre 40 et 50 ans bénéficiera d’un tarif compris entre 0.30% et 0.50%

Cela signifie que pour un prêt de 300 000€ sur 20 ans il paiera entre 900€ et 1500€ d’assurance par an (0.30% * 300 000€ = 900€ de cotisation d’assurance par an)

Voici ci-dessous les taux d’assurance en délégation pour un emprunteur qui aurait entre 40 et 50 ans à la souscription du contrat en délégation :

Le constat est sans équivoque. Même si nous sommes ici sur les meilleurs tarifs proposés en délégation d’assurance, la marge de manœuvre est très importante.

A titre informatif les meilleurs tarifs en délégation d’assurance sont obtenus par le salarié ayant un statut cadre et non-fumeur. Même sans ce statut cadre les écarts de prix reste important.

Si je prends l’exemple d’un emprunteur de 42 ans qui paierait 0.30% de taux d’assurance emprunteur au Crédit Agricole et que je le compare au 0.139% de la délégation d’assurance pour un emprunt de 300 000 € 25 ans, il y aura 483€ d’écart de cotisation chaque année. Sur les 25 ans cela représente 12075€.

0.30 – 0.139% = 0.161% d’écart sur le taux d’assurance

0.161% * 300 000 € = 483€ de réduction de cotisation grâce à la délégation d’assurance

483€ * 25 ans = 12075€ d’écart de coût sur la durée

Ici nous sommes sur le cas d’un seul emprunteur. Si il y a deux co emprunteur assuré à 100% au titre des garantie décès PTIA IPT et ITT, on double le gain.

Comment et pourquoi résilier le contrat AssuReponse Immo ?

Changer d'assurance emprunteur au Crédit Agricole

Pour que le Crédit Agricole accepte le résilier le contrat AssuRéponse Immo, il faudra que vous trouviez un contrat dont les garanties sont équivalentes.

Pour cette démarche l’idéal reste de sélectionner un courtier assurance emprunteur qui soit à même de vous accompagner dans la démarche.

Trouver un contrat correspond à l’exigence d’équivalence demandé par le crédit Agricole c’est simple. En revanche prendre en compte les garanties réellement souscrites, effectuer un conseil sur les possibilités d’amélioration de garantie et trouver une assurance emprunteur adaptée à vos exigences, c’est un réel travail.

Le fait de résilier l’assurance emprunteur du crédit Agricole permet :

- De baisser son coût d’assurance et donc le TAEA et le TAEG de votre crédit immobilier

- De rajouter les garanties et option qui n’ont pas été souscrite

- D’intégrer des fonctionnements de garantie que le contrat AssuRéponse Immo ne contient pas (solde du crédit immobilier en cas d’IPT par exemple

- Absence de traitement antiépileptique depuis au moins 2 ans

- Que 2 ans se soit passé à compter de la fin du protocole thérapeutique et sans rechute

Pour savoir comment résilier l’assurance emprunteur AssuRéponse Immo, le Crédit Agricole met à disposition sur chacun des sites internet dédié à la Caisse régionale dont vous dépendez un document d’information spécifique.

Voici deux exemples de document pour résilier AssuRéponse Immo :

- mode d’emploi résiliation ADE Crédit Agricole Languedoc

- Mode d’emploi résiliation assurance prêt Crédit Agricole IDF

Ce document est une sorte de tuto pour résilier l’assurance emprunteur AssuRéponse Immo. Il indique :

- Comment demander une substitution lors de la mise en place du crédit (Loi Lagarde)

- Comment demander une substitution sur la première année du prêt (Loi Hamon)

- Comment effectuer la substitution en cours d’emprunt (Loi Lemoine)

Cela n’est pas précisé mais vous pouvez demande à résilier l’assurance emprunteur même pendant la période d’anticipation. Cela aura pour effet d’accroître le gain puisque vous ferez une économie sur un prêt dont la durée a été augmenté de 36 mois.

Pour la partie obligatoire ou facultative, je vous invite à nous consulter.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Résilier AssuRéponse Immo sur un emprunt Crédit Agricole

Après analyse de votre situation, nous trouverons ensemble la meilleure solution d’assurance emprunteur pour votre crédit immobilier