Assurance prêt immobilier Crédit Agricole : garanties, tarifs et fonctionnement

les tarifs et garanties de l'assurance emprunteur Crédit Agricole

la loi Lemoine pour résilier après édition de l'offre de prêt

les tarifs du contrat Crédit Agricole

comment faire une délégation d'assurance au Crédit Agricole

les cas de refus ou de surprime sur le contrat Crédit Agricole

- 2 janvier 2024

- Envoyé par : Assurances

- Catégories: Changer d'Assurance, Crédit Agricole

Courtier spécialiste de l’assurance emprunteur, vous vous présentons ce jour le contrat d’assurance de prêt du Crédit Agricole.

Que vous soyez en train de négocier votre prêt immobilier avec cette banque ou que vous ayez une offre de prêt en cours, cet article devrait vous permettre d’y voir plus clair.

Avant de vous indiquer les points et les questions que nous aborderons, nous vous rappelons que vous êtes libre de choisir votre assurance emprunteur auprès de l’organisme de votre choix. Deux lois peuvent être utilisées :

- La Loi Lagarde qui vous permet de choisir votre propre assurance via un organisme extérieur à la banque. Vous n’avez donc pas l’obligation de souscrire le contrat Prédica proposé par la Crédit Agricole

- La Loi Lemoine qui vous permet de résilier l’assurance de la banque dès que l’offre de prêt est éditée ou signée et ce pendant toute la durée du crédit

Une seule obligation, trouver un contrat d’assurance de prêt immobilier équivalent aux exigences de couverture de la banque.

Lorsque les emprunteurs nous contactent pour leur trouver une assurance emprunteur, leurs questionnement ou situations sont toujours à peu près toujours les mêmes :

- Quelles sont les garanties d’assurance du contrat de la banque ?

- Quel est le taux d’assurance du prêt immobilier ?

- Quel est le fonctionnement des garanties en cas d’arrêt de travail ou d’invalidité ?

- Quel est l’intérêt de faire une délégation d’assurance ? A quel moment dois-je la demander ?

- Le Crédit Agricole me refuse la garantie ITT sur l’assurance du prêt immobilier, que dois faire ?

- Le Crédit Agricole me met des exclusions ou des surprimes sur l’assurance emprunteur. ? quelles sont les démarches à effectuer ?

Vous vous interrogez sur la qualité du contrat ? Le banquier vous a indiqué que c’était le meilleur contrat du marché ? Vous êtes attentifs à la couverture de l’emprunt ?

Courtier en assurance de prêt, je rédige ce texte afin que chaque type de lecteurs y trouve les informations souhaitées :

- Garanties et prix (haut d’article) : pour ceux qui souhaitent les informations de base

- Fonctionnement de garanties et leur définition (milieu d’article) : pour ceux curieux de savoir si la couverture de leur emprunt est bonne ou s’il y a des loups…

- Trouver des solutions pour un problème d’assurance (fin d’article) : pour ceux qui se voit refuser prêt par le Crédit Agricole à cause d’un refus ITT ou souhaite réduire leur exclusion ou surprime

Quelles sont les garanties de l’assurance prêt du Crédit Agricole ?

le tableau de garantie du contrat assurance emprunteur

une couverture des sports et des déplacements professionels à l'étranger

une assurance de prêt à prestation forfaitaire

Vous trouverez ci-dessous les garanties présentes dans le contrat d’assurance de prêt du Crédit Agricole. Cette présentation est celle que vous retrouverez dans la fiche d’information d’assurance qui vous sera remise lors de votre première simulation de prêt.

Ces différents critères par garanties sont ceux exigé par le Crédit Agricole lorsque vous souhaitez prendre un contrat d’assurance extérieur ou celui qui est en cours et inscrit dans l’offre de prêt.

|

POUR LES GARANTIES DÉCÈS, PTIA, INVALIDITÉ ET INCAPACITÉ |

|

|

Couverture des sports amateurs pratiqués par l’emprunteur à la date de souscription |

OUI |

|

Maintien de la couverture dans le monde entier en cas de déplacement à titre personnel, professionnel et humanitaire |

OUI |

|

POUR LES GARANTIES DÉCÈS |

|

|

Couverture de la garantie décès pendant toute la durée du prêt |

OUI avec une garantie décès qui s’arrête à 90 ans |

|

Couverture de la garantie PTIA pendant toute la durée du prêt |

OUI avec une garantie PTIA qui s’arrête à 70 ans ou à la retraite |

|

POUR LES GARANTIES INCAPACITÉ (ITT) ET INVALIDITÉ (IPT) |

|

|

Couverture des garanties incapacité et invalidité pendant toute la durée du prêt |

Couverture incapacité invalidité jusqu’à retraite ou 67 ans |

|

Couverture des affections dorsales sans condition d’hospitalisation, ni d’intervention chirurgicale |

Sans condition d’hospitalisation, ni d’intervention chirurgicale avec l’option DORSO PSY |

|

Couverture des affections psychiatriques sans condition d’hospitalisation |

Sans condition d’hospitalisation avec l’option DORSO PSY |

|

POUR LA GARANTIE INCAPACITÉ (ITT) |

|

|

Début de l’indemnisation après 3 mois d’arrêt de travail |

|

|

Pour une personne en activité, évaluation en fonction de la profession exercée au jour de l’arrêt de travail (AT) |

OUI |

|

Pour une personne en activité, prestation égale à la mensualité assurée sans référence à la parte de revenu subie pendant l’arrêt de travail (AT) |

OUI contrat forfaitaire |

|

Maintien de la couverture en cas de temps partiel thérapeutique (ITP) avec une prise en charge de 50% sur une durée de 3 mois minimum |

NON |

|

Couverture des inactifs au moment de l’arrêt de travail |

OUI 100% de la mensualité de crédit |

|

POUR LA GARANTIE INVALIDITÉ (IPT) |

|

|

Evaluation en fonction de la profession exercée au jour du sinistre |

OUI incapacité à exercer SA profession |

|

Prise en charge de l’invalidité totale, sans référence à la perte de revenu subie au moment du sinistre |

OUI contrat forfaitaire |

|

Prise en charge de l’invalidité partielle (IPP) à partir de 33% |

NON sauf sur certaine caisse Régionale (CADIF, Savoie,..) |

Cette méthode de comparaison de contrat est très limité et n’est basé que sur la présence de garantie ou pas ou bien quelques point du contrat (présence d’exclusion sur les affections dos ou psy, couverture ou pas en cas d’invalidité partielle.

Sur le contrat d’assurance de prêt du Crédit Agricole :

- En cas de décès : Prédica solde le capital restant dû

- En cas d’invalidité (IPT) : la mensualité est prise en charge (sous conditions d’atteindre le seuil de 66%)

- En cas d’arrêt de travail de plus de 3 mois (ITT) : la mensualité est prise en charge par Prédica

Nous développerons les points plus techniques dans la partie fonctionnement des garanties ITT et IPT dans la suite de l’article.

En outre, chaque garantie cesse au plus tard au dernier jour du mois de survenance de l’âge limite de garantie fixé à :

– 90 ans pour la garantie Décès ;

– 70 ans pour la garantie Perte Totale et Irréversible d’Autonomie ;

– 67 ans pour les garanties Incapacité Temporaire Totale (ITT), Invalidité Permanente Totale (IPT), Invalidité AERAS, Invalidité Permanente Partielle IPP), Temps Partiel Thérapeutique (ITP), Affections dorsales et psychiatriques sans condition d’hospitalisation (extension DORSO PSY) et Perte d’emploi.

Cela signifie qu’à compter de vos 67 ans vous n’êtes plus couvert pour les garanties ITT/IPT/IPP mais également que l’assureur arrête de vous indemniser si une prestation est en cours. Si vous êtes en invalidité totale l’assurance prêt du Crédit Agricole arrêtera de vous indemniser. Il en sera de même si vous partez à la retraite avant cette date.

Quels sont les taux d’assurance emprunteur sur un prêt immobilier Crédit Agricole ?

les tarifs de l'assurance de prêt selon l'âge et la durée du prêt

le calcul de la cotisationd'assurance Prédica

des avantages si on emprunte en couple

Si vous avez déjà votre simulation de prêt crédit Agricole sous les yeux je vous invite à prendre votre cotisation mensuelle d’assurance et à la multiplier par 12. Vous venez de passer en cotisation annuelle. Maintenant divisez la cotisation annuelle par le montant de votre emprunt. Ensuite diviser par 100. Vous venez de calculer votre taux d’assurance.

Si vous n’avez ni simulation ni offre de crédit immobilier les taux ci-dessous vous donneront une estimation de votre cotisation.

|

Taux d’assurance décès invalidité |

||||

|

Durée de l’emprunt |

||||

|

Âge de l’emprunteur |

10 ans |

15 ans |

20 ans |

25 ans |

|

30 ans |

0,15% |

0,15% |

0,15% |

0,15% |

|

35 ans |

0,20% |

0,20% |

0,20% |

0,20% |

|

40 ans |

0,32% |

0,32% |

0,32% |

0,32% |

|

45 ans |

0,38% |

0,38% |

0,38% |

0,38% |

|

50 ans |

0.52% |

0.52% |

0.52% |

0.52% |

|

55 ans |

0,60% |

0,60% |

0,60% |

0,60% |

Ces taux sont des moyennes issues des offres de prêt résidence principale transmises par des clients lors de leur demande de changement d’assurance emprunteur. Au Crédit Agricole, les taux d’assurance varient légèrement selon les Caisses Régionales. Il existe une politique de remise commerciale et des rabais si vous vous assurez à 100% en couple.

Si vous avez un taux de 0.30% cela signifie que si vous empruntez 300 000€ vous allez payer 900€ d’assurance par an (0.3%*300 000 € = 900€)

Pour vous donner un comparatif avec une délégation d’assurance, si vous avez 35 ans et que faites un prêt sur 20 ans le taux d’assurance est de 0.079% avec des garanties équivalentes à celles du Crédit Agricole.

A noter qu’un taux d’assurance coûte plus cher qu’un taux de prêt. 0.10% de taux d’assurance sur 20 ans équivaut à 0.20% de taux d’emprunt. Il y a donc généralement plus à économiser en faisant une délégation d’assurance ou en changeant d’assurance qu’en donnant une contrepartie à la banque pour essayer de baisser son taux d’emprunt.

Comment fonctionne les garanties ITT et IPT du contrat d’assurance de prêt du Crédit Agricole ?

fonctionnement et prestation garantie par garantie

l'évalaution du taux d'invalidité sur le contrat

le mode de prestation sur la garantie IPT

Ici vous allez comprendre ou se situent les réelles différences d’un contrat à l’autre. Les différences entre contrat d’assurance emprunteur se situent généralement sur les postes où l’assureur peut vous verser le plus de prestations. Ces explications sur les garanties ITT et IPT ne se trouvent pas dans les fiches d’informations standardisée. Elles sont dans les condition générale de vente.

Les garanties ITT et IPT complètent le socle de base (décès PTIA) du contrat. Ces garanties peuvent couvrir les différents prêts commercialisés par le Crédit Agricole à savoir :

- PTH FACILIMMO

- PTH SANS ANTICIPATION FACILIMMO

- PTH AVEC ANTICIPATION FACILIMMO: ce type de prêt est notamment utilisé lorsqu’il y a des mise à disposition de capitaux en fonctions des appels de fonds (achat dans le neuf, construction VEFA, travaux,…). Dans cas il faudra vérifier si le TAEA prend en compte la durée (elle peut aller jusqu’à 36 mois) où vous payez l’assurance en totalité même si vous ne remboursez pas encore l’emprunt.

- PTH LISSEUR SOUPLE: ce prêt est utilisé lorsqu’il y a plusieurs lignes d’emprunts avec des mensualité qui se lissent les unes aux autres afin que votre mensualité de prêt globale reste fixe.

- PTH MODULABLE PLUS

- PTH INGENIUM G

- PTH INGENIUM 30

Voici maintenant le détail garanties par garantie :

- Information sur la garantie ITT

Rien de spécifique à vous indiquer sur cette partie. Le contrat ne contient pas de limitation particulière. Faites tout de même attention à ce que l’option DORSO PY soit intégré et qu’elle ne vous ai pas été refusé si vous avez eu à remplir un questionnaire de santé en déclarant un antécédent dorsal (hernie discale, lumbago, …) ou une maladie psychique (burn out, bipolarité,…)

- Information sur les garantie IPT et IPP

Nous rentrons ici dans la notion d’invalidité totale et/ou partielle.

En cas d’invalidité le problème de santé est définitif et permanent. Cela signifie donc que l’on parle d’une prestation qui peut être versée 15 ou 20 ans. Si vous payez 2000€ de mensualité d’emprunt et qu’il vous reste 15 ans de crédit cela signifie que l’assureur peut payer une prestation potentielle de 360 000€. De manière simple, il vaut mieux que ce soit dans votre poche plutôt qu’un manque à gagner si l’assureur ne paye pas.

Sur la partie invalidité d’un contrat d’assurance de prêt il fait être vigilant sur 4 points :

- La définition de l’invalidité

- Le seuil de déclenchement de la prestation IPT ou IPP

- L’évaluation du taux d’invalidité

- Le mode de prestation de la garantie IPT

- La définition de l’invalidité sur le contrat PREDICA

Ici l’assureur indique la première case dans laquelle il faut rentrer pour effectuer une demande d’indemnisation. Il indiquera dans la notice que vous devez être dans l’impossibilité d’exercer votre profession. Votre état de santé doit également être consolidé c’est-à-dire être stable et ne plus pouvoir être amélioré par un éventuel traitement médical.

Une fois la première case cochée, il faudra voir si vous atteignez le seuil d’invalidité demandé par le contrat Prédica de l’assurance emprunteur CREDIT AGRICOLE

- Le seuil de déclenchement de la prestation IPT

Si vous n’avez souscrit que la garantie IPT, ce qui sera généralement le cas sur la majorité des caisses régionales du CA, il faudra atteindre 66% d’invalidité pour avoir droit à la prestation.

Grosse carence donc ….. sauf si vous avez pu accéder à une garantie IPP (indemnisation à compter de 33%)

Si ce n’est pas le cas, elle pourra être rajouté si vous prenez un contrat en délégation d’assurance ou faites une déliaison pour résilier l’assurance de la banque.

Ce qu’il faut comprendre c’est que lorsqu’on parle de taux d’invalidité, on ne parle pas du taux de la sécurité sociale ou du taux d’invalidité à exercer votre profession.

La méthode de calcul se trouve dans la notice d’information.

- L’évaluation du taux d’invalidité sur le contrat d’assurance emprunteur du CA

Voici la définition sur le contrat de la banque verte. Une grande partie des assureurs du marché vont évoquer cette évaluation. Les différentes se trouveront dans les termes employés. Ceux sont, eux, qui feront évoluer votre taux d’invalidité à la hausse ou à la baisse. Le médecin conseil ne sera là que pour appliquer la méthode d’évaluation communiqué par Prédica dans ses conditions générales de vente. Pour rappel à 66% l’assureur paye 360 000€, à 65% il ne verse rien. Cela fonctionne ainsi si vous n’avez pas de garantie IPP (invalidité partielle compris entre 33 et 66).

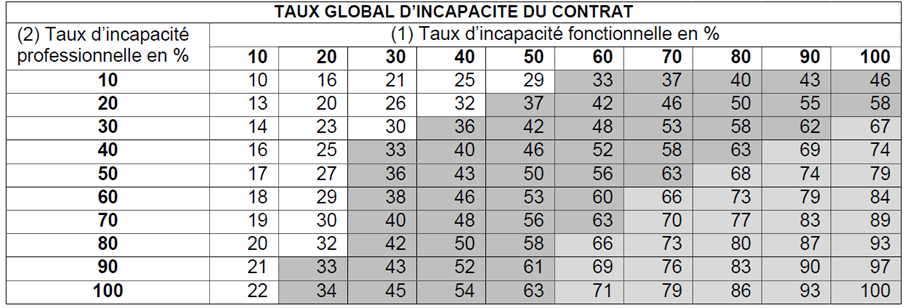

Le médecin conseil de l’Assureur fixe, sur base des documents médicaux transmis et/ou d’une expertise médicale, votre taux global d’incapacité, sur la base de vos taux d’incapacité fonctionnelle et professionnelle :

(1) Taux d’incapacité fonctionnelle

Ce taux est apprécié en dehors de toute considération professionnelle. Il tient compte uniquement de la diminution de la capacité physique ou mentale de l’Assuré, suite à son Accident ou à sa maladie, par référence au barème indicatif d’évaluation des taux d’incapacité en droit commun édité par le Concours Médical le plus récent au jour de l’expertise.

(2) Taux d’incapacité professionnelle

Ce taux est apprécié en fonction du degré et de la nature de l’incapacité de l’Assuré par rapport à sa profession. Il tient compte de sa capacité à l’exercer antérieurement à la maladie ou à l’Accident, des conditions d’exercice normales de sa profession et de ses possibilités d’exercice restantes,

sans considération des possibilités de reclassement dans une profession différente.

Ces deux taux permettent de définir votre taux global d’incapacité, d’après le tableau suivant :

J’ai souligné deux parties dans la définition. Plus une définition est encadrée et précise moins elle laisse libre cours à la libre interprétation de l’assureur.

« Conditions d’exercice normales de sa profession ». Vous les connaissez, vous, les conditions normales d’exercice de votre profession ? c’est assis ? c’est debout ? ça consiste à faire des déplacements ?

« Sans considération des possibilités de reclassement dans une profession différente ». Cela signifie que l’on peut être reclassé dans sa profession ?

Ici je n’affirme rien. Mais lorsqu’on lit d’autres contrat d’assurance emprunteur on constate que tous n’ont pas la même définition de l’invalidité professionnelle notamment.

A noter que le taux d’invalidité professionnelle ne joue que pour un tiers dans l’évaluation du taux définitif retenu. Sans garantie IPP il faut donc que le handicap soit important pour atteindre les 66%. Si votre exercer une profession manuelle (médicales…) ou intellectuelle (prof lib, ingénieur, …) soyez particulièrement vigilant. L’altération des capacités de réflexion ou le manuel de précision, ne serait pas spécialement bien prise en compte par exemple.

- Le mode de prestation de la garantie IPT

Ici cette partie va être très simple et rapidement compréhensible.

Dans l’hypothèse où vous dépassiez 66% d’invalidité Prédica paye la mensualité de votre prêt Crédit Agricole. 3 ans plus tard et après avoir commencé à vous indemniser, trois exemples de situation peuvent se présenter

- Exemple 1: suite à une nouvelle expertise, l’assureur estime que votre état de santé s’est légèrement amélioré. Réévaluation de votre taux d’invalidité. Il passe de 70% à 60%. L’assureur arrête de prendre en charge votre crédit puisque vous passez en dessous des 66%

- Exemple 2: vous décidez de revendre votre bien. En vendant le bien, vous devez obligatoirement solder le prêt immobilier. L’assureur a payé 3 ans mais comme vous venez de solder l’emprunt il n’a plus rien à payer. Vous venez de perdre la prestation que vous versait l’assureur

- Exemple 3: vous arrivez à l’âge de la retraite ou à vos 67 ans (fin de la garantie IPT). L’assureur arrête de payer. C’est noté dans la notice d’information du contrat.

Sur 360 000€ qu’aurait pu vous verser l’assureur, il a payé 3 ans soit 72000€. Vous avez perdu 288 000€ dans les 3 cas.

Sur le marché de la délégation ou il existe des contrats d’assurance emprunteur où en cas d’IPT de plus de 66% le crédit immobilier est soldé en totalité. Les 360 000€ aurait donc pu être versé en totalité.

Dans notre exemple :

- Contrat assurance emprunteur Crédit Agricole : 72000€ de versé

- Contrat bien sélectionné en délégation : 360 000€

C’est ici une mode de prestation IPT que vous vers lequel vous aurez tout intérêt à privilégier. Si l’on raisonne de manière simple, il n’y a que vous, emprunteur, qui avait quelque chose à perdre si l’assureur vous paye au mois le mois.

Faire une délégation d’assurance sur un prêt Crédit Agricole : pourquoi ?

ne pas regarder que le prix de la délégation avant de changer d'assurance

l'intérêt de négocier une délégation sur le prêt immobilier

rajouter une garantie IPP invalidité partielle

Nous venons de voir la partie la plus technique du contrat et je vais y revenir pour effectuer une synthèse.

La délégation d’assurance (choisir son contrat en dehors de la banque) est généralement mis en avant pour son prix. Faire des comparatifs est à la portée de tous. Néanmoins vous gagnerez toujours plus en passant par des spécialistes de l’assurance de prêt. Ils ont à leur disposition un offre plus large (40 contrats différent à notre niveau) mais aussi une meilleures connaissances des critères qui font baisser le taux d’assurance.

En comparaison avec l’assurance prêt immobilier du Crédit Agricole, une délégation d’assurance peut être 10 à 15000€ moins chère. Ces écarts augmentent même si vous empruntez en couple et vous assurez à 100% chacun.

Pour la partie technique et en comparaison avec le contrat assurance emprunteur AssuReponse Immo du Crédit Agricole vous pouvez ou devez trouver sur le marché :

- Un contrat où la garantie IPP est rajoutée

- Une définition de l’invalidité si possible plus qualitative.

- Un contrat où le prêt est soldé en cas d’invalidité totale de plus de 66%

Que faire en cas de refus de garantie sur l’assurance emprunteur du Crédit Agricole ?

les cas des maladies refusées par l'assurance emprunteur du CA

souscrire une délégation d'assurance en cas de refus de garantie

passer par un courtier risque aggravé

Nous passons ici sur une autre partie qui vient compléter le contrat.

Si vous ne rentrez pas dans le cadre de la Loi Lemoine (absence de questionnaire santé) vous aurez rempli un questionnaire santé.

Si vous avez déclaré des maladies présentes telle que diabète, apnée du sommeil, polyarthrite rhumatoïde ou passée (AVC, infarctus, cancer du sein,…) le médecin conseil des assurances Crédit Agricole pourra prononcer un refus sur les garanties Incapacité Temporaire Totale (ITT)et Invalidité Permanente Totale (IPT).

Et dans la foulée la banque pourra refuser de vous accorder l’emprunt car vous n’avez pas obtenu les garanties ITT et IPT.

A noter que l’extension dorso psy peut également être refusée. Si c’est le cas, c’est que vous avez déclaré un antécédent psychiatrique ou dorsal dans votre questionnaire santé.

Dans ce cas il faudra trouver la solution via une délégation d’assurance et en passant par un courtier ayant une spécialisation dans les risques aggravés de santé.

Ce courtier travaillera généralement avec les compagnies d’assurance classique : AXA, ALLIANZ, GENERALI, SWISS LIFE, ABEILLE mais aussi des compagnies spécialisées dans l’étude de risque aggravé de santé. Bien entendu, la Convention AERAS et les autres dispositions en faveur des emprunteurs malades ou anciennement malades y seront appliqué. Mais c’est surtout la connaissance du courtier spécialisé qui vous permettra d’obtenir un accord. Chaque compagnie étant plus ou moins à l’aise avec telle ou telle type de maladie, il convient d’être guidé et orienté dans les recherches.

La délégation d’assurance, lorsqu’elle est correctement sélectionnée, devrait vous permettre d’obtenir des accords de garantie ITT sur les maladies citées ci-dessus mais aussi dans des cas :

- De surpoids ou une obésité (y compris morbide dans certains cas)

- D’endométriose

- Suite d’opérations liées à l’obésité : Gastroplastie, chirurgie bariatrique, sleeve ou bypass

- De maladie auto immune

- De pose de stent

- De maladie cardiaque (arythmie, Fibrillation auriculaire, …) ou un antécédent cardiologique (pose valve aortique, AIT,…)

- De présence d’un VIH

- De Maladie de Crohn

- De rectocolite hémorragique (RCH)

Que faire en cas de surprime ou d’exclusion sur l’assurance prêt du crédit Agricole ?

exclusion et surprime sur l'assurance emprunteur Prédica

des surprimes sur les garanties décès PTIA en cas de risque aggravé

exclusion des maladies sur les garanties ITT

Certaines maladies peuvent, après étude des éléments médicaux faire l’objet, de surprime et/ou d’exclusion.

Les surprimes pourront s’appliquer sur les l’ensemble des garanties décès PTIA IPT ITT ou uniquement sur les garanties décès. Dans de plus rares cas c’est uniquement les garanties IPT et ITT qui subissent la majoration.

Pour l’exclusion, elle touchera uniquement les garanties ITT/IPT voir IPP si la garantie a été souscrite.

Certaines pathologies font régulièrement l’objet d’exclusion. Certaines seront assurable avec une surprime et d’autres ne le seront pas.

Si la garantie ITT subit une exclusion, un courtier pourra vous indiquer si cette maladie est assurable moyennant surprime.

L’autres logique, consistera à se dire que même si vous avez une exclusion sur une délégation d’assurance, les fonctionnements resteront potentiellement plus qualitatifs. Si le Crédit Agricole vous exclue votre maladie, gardez à l’esprit qu’en complément de cela, il ne couvre pas non plus les invalidités inférieures à 66% (si pas d’IPP). Votre réflexion doit donc se faire de manière globale et non sur une pathologie qui serait exclue.

Concernant les surprimes elles auront forcément un impact important sur le tarif d’assurance de prêt.

Si vous avez une surprime de 100% cela signifie que votre tarif va doubler. Si les courtiers en assurance emprunteur vous trouve un contrat avez une surprime de 75% vous ferez déjà une première économie.

Mais la plus grosse partie du gain viendra du tarif de base.

Si la cotisation Crédit Agricole était de 40€ par mois sans la surprime et celle de la délégation d’assurance de 20€, vous passeriez respectivement à 80€ (40€*2) et 35€ (20€*1.75) de cotisation mensuelle.

En comparant les cotisations de base des contrats et les niveaux de surprime vous réduirez fortement le coût de votre prêt immobilier.

Comment obtenir les conditions générales de vente du contrat d’assurance de prêt du Crédit Agricole ?

la notice d'information de l'assurance emprunteur Crédit Agricole

les points important de la notice du contrat

les modifications de contrat en cours de prêt

Les voici au format PDF.

Notice assurance emprunteur Crédit Agricole

Cette notice sera remise en même temps que votre première simulation de prêt. C’est une obligation légale. Elle sera également intégrée à votre offre de prêt immobilier si vous finalisez votre dossier d’emprunt avec le Crédit Agricole.

Les versions de conditions générales évoluent dans le temps. Il faut donc étudier celle qui vous sont remise par la banque au moment où vous faites votre crédit.

En cas de sinistre (arrêt de travail, invalidité, décès) c’est aussi celle qui accompagne votre contrat de crédit qui feront foi.

La notice reprend généralement :

- le détails des garanties

- les formalité pour adhérer et le besoin ou pas de remplir un questionnaire santé (Loi Lemoine)

- les détail des exclusions

- les possibles modifications en cours de contrat

- le fonctionnement des quotités d’assurance

- les limitations ou plafonds de garanties

- la dates de cessation de garantie (PTIA, IPT, ITT,…)

- les modalités de résiliation

- le calcul des cotisations et le fonctionnement en cas de passage à la retraite

Un courtier pour étudier la qualité du contrat d’assurance de prêt du Crédit Agricole ?

le courtier sait comment négocier la délégation au Crédit Agricole

le courtier pour gérer la résiliation d'assurance emprunteur avec la banque

baisser la cotisation avec un courtier assurance emprunteur

Courtier assurance emprunteur, nous venons de vous exposer un certain nombre de caractéristiques du contrat assurance emprunteur du CA. Vous avez donc compris que les discours commerciaux était une chose et le fonctionnement du contrat, une autre.

Nombre d’emprunteur nous consulte pour des études comparatives car ils souhaitent être correctement garantie. Le Crédit Agricole n’a pas le meilleur contrat du marché mais il n’a pas non plus le plus mauvais.

L’objectif du comparatif demandé par les emprunteurs qui lisent nos articles et nous contactent est bien souvent tarifaires (surprimes liées au déclaratif de santé), en lien avec des refus de garantie ou bien parfois même lié à un refus total d’assurance.

Nous mettons ainsi nos connaissances à leur profit afin de débloquer la situation de leur crédit immobilier.

La résiliation d’assurance emprunteur étant possible à tout moment nous intervenons aussi bien au moment de la simulation de prêt qu’après édition de l’offre.

Peu importe la situation, la comparaison vous permettra de bénéficier d’une analyse personnalisée que le conseiller bancaire n’a généralement pas effectué. Lors de la mise en place d’un prêt bancaire la question de l’assurance n’est que peu développé. Certains conseiller bancaires iront même jusqu’à dire à leur client qu’il faut souscrire l’assurance de la banque pour avoir le prêt mais qu’’ils pourront résilier dès que les fonds auront été débloqué. Ce montre bien que pour une banque, telle quelle soit, l’assurance emprunteur est avant tout une marge et non un produit destiné à une couverture optimale de l’emprunteur.

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Assurance prêt immobilier du Crédit Agricole : analyse d’un courtier assurance emprunteur

Après analyse de votre dossier et des éventuelles carences de l’assurance de prêt Crédit Agricole, nous trouverons ensemble la meilleure solution pour votre emprunt