Cotisation assurance emprunteur fixe ou variable pour un prêt immobilier de 25 ans ?

choix d'un contrat assurance prêt fixe ou variable si on emprunteur sur 25 ans

comparaison entre cotisation fixe ou variable sur un prêt de 300 mois

le type de cotisation assurance prêt pour une durée de 25 ans

changer d'assurance sur un prêt d'une durée 25 ans pour avoir des cotisation fixe

les paramètres à utiliser pour choisir une délégation d'assurance à cotisation variabel

- 20 octobre 2023

- Envoyé par : Assurances

- Catégories: Nos Comparatifs (taux/garanties/contrats), taux d'assurance emprunteur

Lorsque vous empruntez sur une durée de 25 ans, le coût de l’assurance emprunteur est loin d’être négligeable. Bien que le coût total de cette assurance ne soit pas toujours indiqué de manière claire dans les offres de crédit immobilier, il convient de s’y intéresser si l’on souhaite réduire le coût de son crédit. Votre intérêt sur ce poste doit d’ailleurs augmenter dès que vous avancez dans l’âge puisque le coût de l’assurance emprunteur augmente selon cette donnée.

Le coût de crédit, ce n’est pas toujours ce qu’il faut regarder si l’on souhaite faire une bonne opération financière. Ce coût étant indiqué pour les 25 années que dure votre crédit, il peut être étudié de manière différente. Pour l’assurance emprunteur, il va exister des façons différentes de comparer.

Aujourd’hui nous aborderons ce qu’il faut savoir quand on emprunte sur 25 ans et que l’on se pose la question d’avoir une cotisation fixe ou variable.

Grâce à la loi Lagarde, vous pourrez choisir librement votre contrat d’assurance emprunteur. Vous pourrez ainsi comparer les offres. D’ordre général, votre banque vous fera une proposition et vous pourrez effectuer un comparatif avec des contrats d’assurance en délégation. Ces contrats peuvent être souscrits via un assureur externe.

La banque n’a généralement qu’une seule offre. Soit les cotisations d’assurance du prêt immobilier vont être fixes (Crédit Agricole, BNP, Banque Postale), car calculées en fonction du montant emprunté soit elles vont être variables (CIC, Banque Populaire, LCL, Caisse d’Épargne), car calculées sur le capital restant dû.

Si vous avez sélectionné l’assurance de votre banque, vous n’avez pas forcément eu le choix du type de cotisation. Néanmoins, si vous savez déjà que vous souhaitez vous orienter vers une délégation d’assurance pour baisser votre tarif d’assurance, la question du type de cotisation (fixe ou dégressive) reste à résoudre.

La Loi Lemoine vous permettant de changer d’assurance emprunteur à n’importe quel moment, vous allez peut-être pouvoir doper votre économie en faisant le bon choix entre la cotisation dégressive et la cotisation constante.

La délégation d’assurance permet de choisir entre cotisation fixe ou dégressive

quelle délégation d'assurance choisir si on emprunte sur 25 ans?

les contrat assurance prêt en délégation avec une cotisation fixe

les contrat assurance emprunteur en délégation avec une cotisation dégréssive

La délégation d’assurance est avant tout sélectionnée pour des prix attrayants. En comparaison avec une offre de contrat bancaire, le taux d’assurance peut être inférieur de 20 à 60%.

Une grande partie de cette économie provient du mode de calcul de la cotisation.

Lorsque les assureurs externes ont voulu s’attaquer à l’assurance emprunteur, ils se sont basés sur une approche plus fine du risque. Assurer un prêt immobilier c’est garantir un risque qui diminue dans le temps. 25 ans c’est long, mais si vous veniez à décéder lors de l’avant-dernière mensualité de crédit, il ne resterait à l’assureur qu’à payer quelques milliers d’euros. Il a donc paru cohérent que la cotisation d’assurance diminue au fur et à mesure du temps. On parle ainsi régulièrement de contrat d’assurance prêt sur le capital restant dû.

Comme nous vous l’indiquions, quand nous expliquions les caractéristiques des contrats assurance de prêt calculé sur le capital restant dû ou encore les contrats d’assurance emprunteur à cotisation fixe, les différents systèmes ont été revus aussi bien côté banque que côté assureur externe.

Les offres d’assurance emprunteur, aussi bien côté bancaire qu’en délégation d’assurance, permettent aujourd’hui d’accéder à :

- Des contrats dont le tarif est calculé sur le capital restant dû avec une cotisation dégressive.

- Des contrats dont la tarification est faite sur le capital restant dû avec une cotisation fixe grâce à un principe de lissage sur la durée du crédit immobilier.

- Des contrats d’assurance emprunteur calculés sur le capital emprunté ou initial avec une cotisation constante sur la durée du prêt.

Cependant, seule la délégation d’assurance vous permettra de comparer ces différents types d’offres.

En effet, côté bancaire ce sera un type de contrat par banque. Vous aurez accès à un contrat calculé sur le capital emprunté au Crédit Agricole. Vous aurez ainsi cette proposition d’assurance si vous empruntez dans cet établissement. A contrario, ce sera du capital restant dû au LCL, à la Banque Populaire ou bien encore à la Caisse d’Épargne.

Avant de rentrer sur l’aspect purement tarifaire, il faudra tout même garder à l’esprit que la qualité des garanties a une importance. Sur un prêt immobilier dont la durée initiale est de 25 ans, les possibilités qu’un événement de la vie se produise ne sont pas négligeables.

Sur un prêt de 25 ans l’assurance emprunteur à cotisation fixe est-elle moins chère que la variable ?

l'assurance emprunteur fixe est elle moins coûteuse sur 300 mois?

les avantages de la cotisation assurance pret dégréssive

l'affichage du coût d'assurance sur 8 ans même si on emprunte sur 25 ans

Courtiers en assurance emprunteur, cette question nous est régulièrement posée. Or, il n’est pas possible d’y répondre d’emblée.

Le marché de la délégation d’assurance regorge de produit et de type de tarification qui vont varier selon votre profil.

Les salariés cadres, les professions libérales ou bien encore les fonctionnaires de catégorie A qui ne fument pas auront un plus grand choix de contrat.

Cette typologie de clients représente le profil qui bénéficie des meilleurs tarifs, se retrouvera à pouvoir faire un réel choix, car le nombre de produits sera plus grand. Il sera d’autant plus grand que l’emprunteur est jeune. À 30 ans et pour un prêt de 25 ans, les taux d’assurances se tiendront sur une fourchette de prix réduit. Les produits à cotisation fixes ou variables se tiendront à 0.05% près et une différence significative de prix sera maintenue avec le contrat présenté par la banque.

Pour en juger, il ne vous restera qu’à simuler votre assurance emprunteur sur un comparateur. Mais attention, ces outils dont le paramétrage informatique est loin d’être parfait auront tendance à limiter l’emprunteur dans les choix de contrat. Au niveau marketing, plus vous avez le choix et moins vous actez. Le bon compromis sera donc de faire faire ce comparatif par un courtier en assurance emprunteur en lui précisant vos souhaits.

Lorsqu’un emprunteur nous pose la question du choix de la cotisation fixe ou variable en amont cela nous permet d’axer notre recherche en intégrant ce paramètre, mais aussi la réflexion qui va avec.

C’est cette réflexion que nous allons maintenant vous exposer.

Comparatif d’assurance emprunteur pour un prêt de 25 ans entre cotisation fixe ou dégressive ?

le comparatif de cotisation fixe ou variable en cas de remboursement anticipé du crédit

les cotisation cumulées fixe et variable pour un prêt de 25 ans

les devis d'assurance de prêt fixe et variable sur 300 mois

Lorsqu’un emprunteur s’oriente vers une recherche de délégation d’assurance, il sait qu’il vient chercher une économie par rapport au contrat de sa banque. Les écarts de prix moyens étant de 10 000€ en moyenne, l’œil est forcément ouvert sur cette dépense obligatoire au sein d’un crédit immobilier.

Il sait. Il a lu. On lui a dit que.

Annoncer une économie de 10 000€ sur un prêt immobilier est une première information et elle est de taille. Néanmoins, en creusant un peu plus, il convient de comprendre que cette économie peut être moindre ou plus importante si l’on sélectionne le bon type de cotisation entre fixe et variable.

Nous allons vous exposer une méthode de comparaison entre cotisation fixe et cotisation variable sur un emprunt de 25 ans (300 mois).

Pour cela nous allons étudier 2 tableaux de cotisation d’assurance sur cette même durée. L’un fixe et l’autre variable. Puis nous vous synthétiserons dans un tableau comparatif. À l’issue, vous aurez donc la possibilité d’utiliser cette réflexion dans votre situation personnelle. Bien entendu, ce que nous exposons est valable aussi bien dans le cadre d’une mise en place d’assurance de prêt en même temps que le crédit ou après-coup c’est-à-dire en passant par une résiliation du contrat de la banque. Si le contrat de la banque est en cotisation dégressive, vous avez le droit de passer en cotisation fixe. Le type de cotisation n’a rien à voir avec l’équivalence de garanties demandées par la banque.

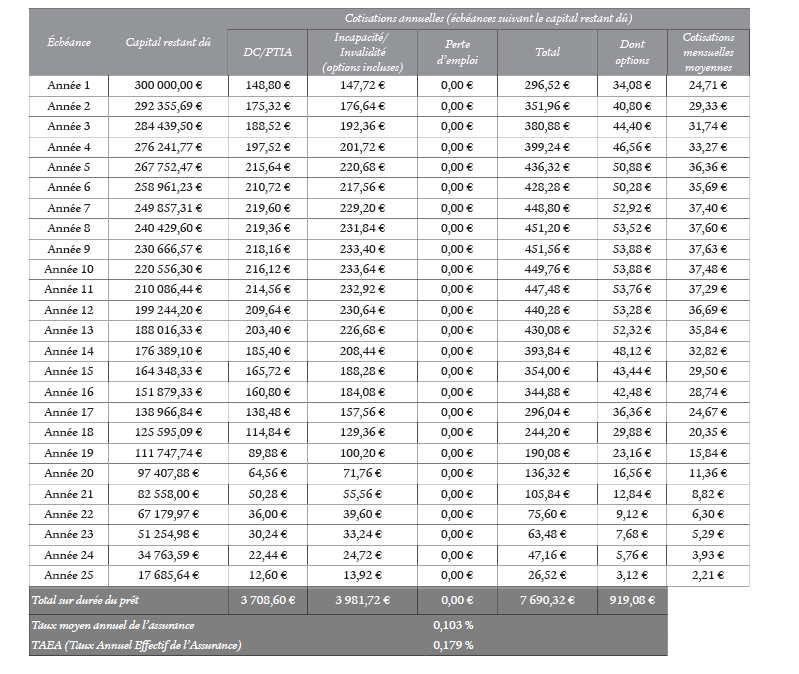

Ci-dessous l’échéancier de cotisations dégressives pour un salarié cadre de 35 ans qui ne fume pas. Il emprunte 300 000€ sur 25 ans (300 mois). Le taux du crédit n’a pas d’importance. Il n’influe quasiment pas sur le prix :

On le voit, sur un contrat d’assurance emprunteur calculé sur le capital restant dû sur une durée de 25 ans les cotisations montent jusqu’en année 8 et ensuite, s’amorce une dégressivité. Cette courbe de cotisation varie généralement selon la durée du crédit, mais aussi selon les assureurs. En effet, les prix sont en fonction de l’âge, du capital restant dû, mais aussi de la marge prise par l’assureur. Celle-ci n’est par forcément identique sur tous les contrats.

Pour ce qui est du taux d’assurance emprunteur, il est faible, 0.103%. Quand une banque pour un emprunteur de 35 ans est en moyenne à 0.20%.

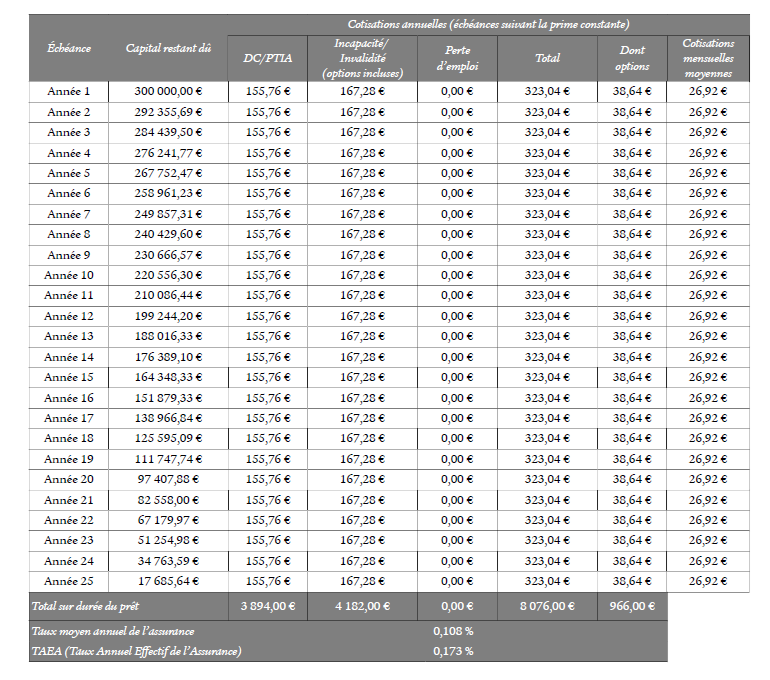

Voici maintenant l’échéancier de cotisation fixe pour ce même emprunteur de 35 ans non-fumeur sur ses 25 ans de prêt immobilier. Il emprunte toujours 300 000€.

Le taux d’assurance et le TAEA sont quasiment identiques au devis précédent. Attention, nous n’avons pas indiqué que les 0.10% étaient le meilleur tarif du marché en capital restant dû ou en cotisation fixe. Nous sommes ici sur le même contrat d’assurance emprunteur. Seule l’option lissage de cotisation a été activée.

Sur les 25 ans de crédit immobilier, c’est un écart de 400€ qui est constaté soit en gros 5%

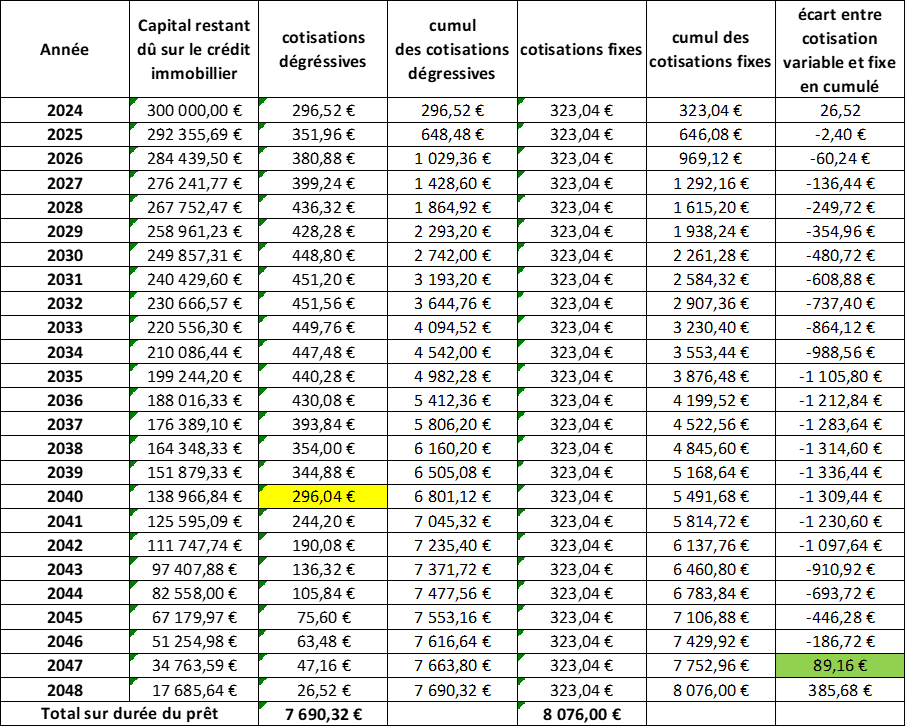

Penchons-nous sur la synthèse et ce qu’il convient de retenir. Regardons à quel moment la cotisation d’assurance emprunteur fixe ou variable est la plus avantageuse. Ici est donc reprise la cotisation de chacun des devis précédents (fixe et variable). Nous y avons ajouté le cumul de ces cotisations au fur et à mesure des années ainsi que les écarts qu’il existe entre ces cotisations cumulées.

En jaune, nous avons indiqué le moment où la cotisation d’assurance variable devient plus basse que la fixe. Nous ne comptons pas les deux premières années du crédit, car il reste tout de même rare d’emprunter en ayant pour but de solder le crédit au bout de 2 ans. L’emprunteur attend donc la 16ème année de son prêt pour que la cotisation variable devienne moins élevée à payer que s’il prenait la cotisation fixe. Mais attention, ce n’est pas le moment où il devient gagnant. C’est ici qu’il est intéressant de comparer les cotisations cumulées et le gain ou la perte qui s’est cumulé.

En vert est indiqué le moment où la cotisation variable commence à coûter moins cher que la fixe. En cumulé de cotisations payées sur le crédit, il faut donc attendre 23 ou 24 ans pour que le système de cotisation variable devienne plus intéressant financièrement. Cela fait long pour un prêt immobilier dont la durée est de 25 ans.

En conclusion, cet emprunteur passe 90 à 95% de la durée de son crédit immobilier à être perdant s’il choisit une cotisation variable pour obtenir le gain maximum.

Si vous envisagez de revendre votre bien avant le terme des 25 ans ou avez tout simplement en tête de faire un remboursement anticipé partiel ou total, cet élément doit être central dans votre sélection. En tant que courtier spécialisé dans ce domaine, il est bon d’indiquer que d’autres types d’éléments peuvent aussi avoir une influence sur l’optimisation de ce coût.

Comment choisir entre assurance de prêt à cotisation constante ou dégressive sur un prêt de 300 mois ?

le type de cotisation ne change pas les graanties du contrat

les contrats assureance prêt qui ont une opton pour avoir des cotisation fixe

la spécificté du prêt sur 25 ans pour choisir son assurance emprunteur

Il existe selon nous un ordre. En effet, pour choisir, il y a des critères. Certains sont logiques et d’autres propres à chacun. C’est ici que les comparateurs d’assurance grand public atteignent leur limite. Annoncer un prix calé sur une équivalence (qui n’en est pas une) de garantie avec la banque ne peut vous contenter.

Sans y passer un temps énorme, 3 ou 4 autres points se doivent d’être pris en compte.

Au-delà de cette fameuse équivalence de garantie qu’il convient de remplir dès lors que vous faites un prêt de résidence principale avec une demande de contrat décès PTIA IPT ITT voici les options qui se présentent à vous :

- Suppression des restrictions dorsales et psychiques (rachat psy dos).

- Couverture de l’invalidité partielle (IPP).

- Solde de l’emprunt en cas d’IPT (invalidité permanente totale).

Vous devez choisir vos garanties avant, afin de bien faire votre comparatif. En effet, certains assureurs présents sur les comparateurs d’assurance attirent le chaland avec une offre standard, mais ne sont pas les mieux-disants lorsqu’il faut ajouter des options. Le système devient donc identique à celui des comparateurs de vol où l’on vous annonce un prix et où à la toute fin on découvre un surplus pour les bagages et le fait d’être assis à côté.

En assurance emprunteur, c’est la même chose. Il faut donc savoir exactement ce que l’on veut avant. Le comparateur ou votre banque ne doit pas décider à votre place. Si c’est le cas, c’est vous qui devrez assumer les surprises en cas de pépin. Et généralement, les surprises en assurance sont rarement bonnes.

Un courtier pour comparer les assurances de prêt sur 25 ans et choisir entre cotisation constante ou dégressive ?

le courtier vend des contrat à cotisation constante ou fixe selon la situation de l'emprunteur

le courtier compare les cotisations avec le contrat de la banque

le courtier conseille le contrat adapté à la durée de l'emprunt

En toute humilité, cet article est rédigé par un courtier en assurance emprunteur. Un comparateur d’assurance est incapable d’avoir ce type d’approche et il en est généralement de même pour la plateforme à laquelle il est relié. Au mieux, le comparateur d’assurance vous indique quel est le coût d’assurance sur 8 ans. C’est une obligation légale.

Lorsqu’à mon niveau j’utilise un comparateur d’assurance emprunteur, je ne vois pas tout. En revanche, je sais ce qui est à regarder et pour chacun des contrats quels sont les fonctionnements exacts.

Le courtier qui maitrise un minimum son sujet aura donc la possibilité d’aller au-delà de la fiche technique ou du devis de la compagnie d’assurance. Classement des priorités dans le choix du contrat ou type de cotisation (fixe ou variable), mais aussi l’analyse des offres selon un éventuel problème de santé peuvent constituer une plus-value non négligeable.

Notre cabinet de courtage, spécialiste de l’assurance emprunteur, peut pousser un peu plus loin la comparaison des offres fixes ou variables et y inclure nombre de points tout aussi importants.

un courtier en risque aggravé de santé pour les assurances de prêt refusée à cause d'une pathologie

les solutions d'un courtier pour obtenir des garanties refusées par l'assureur du prêt

le courtier connaît les décisions des médecins conseil selon les garanties demandées

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Cotisation assurance emprunteur fixe ou variable pour un prêt immobilier de 25 ans ?

Après analyse du type de cotisation assurance de votre contrat, nous trouverons ensemble la meilleure solution pour votre prêt immobilier