Maladie et prêt immobilier : un impact sur le taux du crédit ou le TAEG?

emprunter avec une maladie a t'il un impact sur le taux du prêt ou le taeg ?

le taeg du crédit peut être augmneté à cause de la surprime assurance emprunteur

le refus de garantie d'assurance peut faire baisser le taeg du crédit quand on est malade

le rapport entre le taux et le taegdu crédit quand on a un problème de santé

les solutions pour baisser le taeg du crédit quand on a une maladie ou un problème de santé

- 20 octobre 2023

- Envoyé par : Assurances

- Catégories: Problème de Santé, surprime d'assurance prêt, taux d'assurance emprunteur

Le fait d’avoir une maladie peut avoir une incidence lors d’une demande de crédit immobilier.

Dans certains cas, la maladie pourra engendrer un refus d’assurance emprunteur ou des refus de garantie ITT. A la suite de cela, le banquier n’aura pas d’autre choix que celui de refuser votre demande de crédit immobilier.

La banque exigeant une assurance emprunteur couvrant les risques décès, invalidité et arrêt de travail, si celle-ci n’est pas acceptée ou partiellement accordée, l’emprunt peut ne pas être octroyé.

Dans d’autres cas (avec accord de l’assurance emprunteur), c’est le coût du crédit qui pourra être renchéri.

Courtiers spécialisés non pas dans le crédit immobilier, mais dans l’assurance emprunteur risque aggravé de santé nous allons vous expliquer quel peut être l’impact d’une maladie cardiaque, d’un diabète ou d’un cancer sur les différents taux du prêt immobilier.

Si le taux du crédit immobilier est souvent pris comme base pour évaluer le coût d’un emprunt, le TAEG (taux annuel effectif global incluant le coût de l’assurance emprunteur) restera un meilleur indicatif.

Quelle différence entre le taux du crédit immobilier et le TAEG ?

le taux du crédit n'est pas impacté par le surcoût de l'assurance emprunteur lié à la maladie

le taux du crédit dépend de la durée de l'emprunt et des revenus

le taeg intègre le coût de l'assurance emprunteur obligatoire

Le taux du crédit immobilier c’est tout simplement le tarif auquel la banque vous prête l’argent.

Meilleur client vous êtes, moins la banque a de risque que vous ne remboursiez pas votre crédit immobilier. Ainsi plus le risque est bas, moins vous payez cher votre crédit immobilier. La banque vous proposera donc un taux de crédit plus bas.

D’ordre général, les 3 paramètres qui conditionnent votre taux de crédit immobilier sont :

- Votre niveau de revenu.

- Votre apport : si vous mettez de l’argent de côté, c’est que vous savez gérer votre budget et que la banque pourra aussi gagner de l’argent en vous faisant faire des placements.

- La durée de votre crédit : sur 10 ans la banque prend moins de risque à vous prêter de l’argent que sur 25 ans. Votre risque de perdre votre emploi ou d’avoir une baisse de revenu est moins élevé sur une durée courte.

Le TAEG est lui un autre indicatif du coût du crédit immobilier.

Il représente l’ensemble des coûts d’un crédit immobilier.

Lorsque vous demandez un prêt immobilier, la banque va vous facturer :

- Le taux du crédit

- Des frais de dossier

- Une garantie (caution, hypothèque, PPD)

- Une assurance emprunteur couvrant les risques décès PTIA IPT ITT

Le TAEG va inclure tous ces frais annexes afin de représenter le coût total du crédit. Vous pourrez ainsi comparer votre TAEG du Crédit Agricole avec celui de la Banque Populaire par exemple.

Le Crédit Agricole pourra avoir un taux de crédit immobilier plus bas que la Banque Populaire mais un TAEG qui est plus haut. Ainsi si vous souhaitez aller au moins cher, il ne faudra pas aller au meilleur taux de crédit, mais bien au meilleur TAEG.

Lorsque nous étudions la partie assurance emprunteur d’un dossier de crédit immobilier, nous rentrons un peu plus dans le détail et nous vous indiquons comment calculer les TAEG réels d’un crédit immobilier. Le TAEG étant artificiellement baissé par les banques lorsque vous avez une assurance emprunteur qui couvre à plus de 100% les co-emprunteurs. La plupart du temps, le TAEG ne reflète donc pas le coût réel du crédit immobilier.

Quels éléments impactent le taux et le TAEG du crédit immobilier ?

les garanties de l'assurance emprunteur obligatoire sont intégrées au TAEG du crédit

la maladie n'a pas d'effet sur le taeg si l'assurance emprunteur est facultative

exemple de la simulation de prêt crédit agricole avec taux et taeg avant prise en compte de la maladie

Connaissant bien les modes de calculs par banque d’un TAEG, nous avons tendance à comparer le rapport taux de crédit / TAEG avec un prix hors taxe / prix TTC, le TAEG étant le TTC donc celui que vous allez payer en tant qu’emprunteur.

En France la TVA est de 20 % mais si l’on reste sur cette même image (Prix hors taxe et prix TTC) elle pourra monter à 50% sur un crédit immobilier. Tout cela pour vous dire que le taux du crédit est loin d’être l’indicatif à prendre en compte lorsque l’on souhaite comparer deux offres de crédit immobilier.

Nous l’avons vu, le taux du crédit immobilier est simplement impacté par votre situation financière et la durée sur laquelle vous souhaitez faire votre emprunteur.

Bien entendu, les banques étant en concurrence, elles auront des taux d’emprunts différents suivant le coût auquel elles achètent l’argent et la marge qu’elles souhaitent réaliser.

À noter tout de même que les banques pratiquent généralement de meilleurs taux de crédit pour un emprunt de résidence principale. Contrairement aux prêts locatifs, elles savent que c’est l’occasion pour elle de capter un nouveau client auquel elles pourront ensuite proposer des assurances auto, habitation ou des livrets d’épargne. Plus vous leur en promettez et plus votre taux de crédit pourrait baisser. C’est ici de la pure négociation.

Pour rappel, le TAEG est fixé en fonction des éléments suivants :

- Le taux du prêt immobilier

- Les frais de dossier

- Le coût de la garantie (caution, hypothèque, PPD)

- Les garanties d’assurance emprunteur exigées par la banque

Ce sont les éléments obligatoires pour l’obtention d’un crédit qui sont repris dans le TAEG. Il existe une subtilité sur la partie assurance emprunteur puisque suivant les banques, le caractère obligatoire n’est pas exprimé de la même façon.

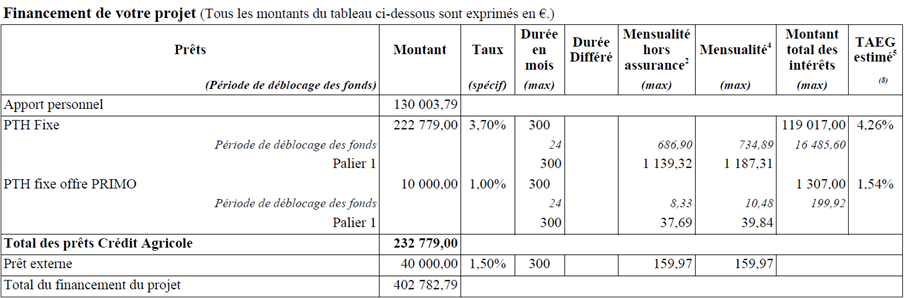

Pour bien comprendre, voici l’illustration d’une simulation de prêt Crédit Agricole pour un emprunteur qui va ensuite déclarer une maladie dans le questionnaire santé de son assurance emprunteur :

Au stade de la simulation de prêt, tout ce qui est en rapport avec votre état de santé n’est pas encore pris en compte par la banque puisqu’aucune question sur d’éventuelles maladies n’a encore été posée.

On constate dans cette simulation de crédit que d’un taux à 3.70% on passe à 4.26%. 0.56% de plus. Ces 0.56% correspondent à l’impact des frais de dossier, de la caution, mais aussi et surtout à l’assurance emprunteur. D’ordre général, l’assurance emprunteur constitue 80 à 90% de ce surcoût.

Le taux du crédit c’est bien le prix affiché par la banque mais en pratique c’est bien un TAEG que vous aurez à régler tous les mois.

Mais alors, en quoi une maladie ou un antécédent de santé (surpoids, ACV, apnée du sommeil, etc.) peut-il impacter les taux affichés par la banque dans une comparaison d’offre de crédit ?

Les maladies ou les problèmes de santé impactent t’ils le taux du crédit immobilier ?

explication sur le taux du crédit quand on a une maladie

le taeg réprésente le coût du prêt immobilieret prend en compte la maladie

le taeg augmente si il y a surprime sur l'assurance emprunteur après prise en compte de la maladie

Pour ce qui est du taux du crédit en lui-même, l’aspect santé ou la présence d’une maladie n’aura pas d’impact. En effet pour fixer ce taux et vous le proposer, la banque se basera uniquement sur vos bulletins de salaire, vos derniers avis d’imposition ou encore vos comptes bancaires pour ce qui est de l’apport.

Votre maladie ou vos problèmes de santé apparaitront uniquement dans le questionnaire santé que l’assureur vous demandera de remplir pour adhérer à l’assurance emprunteur. C’est à ce moment-là que l’assureur après vous avoir demandé des compléments médicaux vous indiquera qu’il applique une éventuelle surprime sur le contrat.

Cette surprime aura un impact sur le coût de l’assurance emprunteur.

Suivant la maladie déclarée, le niveau de surprime sera différent. Pour un surpoids léger, l’assureur pourra décider d’une surprime de 25%. A contrario, il doublera votre tarif si vous êtes en situation d’obésité sévère ou diabétique de type 1.

Si l’on se réfère à l’exemple de simulation de crédit vu précédemment, les 0.56% de différences passeront à ce moment-là à 1.12 % (0.56*2).

Votre taux de crédit sera inchangé, il sera toujours de 3.70% mais votre TAEG sera lui passé à 4.82% (au lieu de 4.26% quand la banque se base sur un devis d’assurance emprunteur avant prise en compte du questionnaire santé).

À retenir donc. Quand on a une maladie ou un problème de santé mieux vaut se concentrer sur les éléments qui font varier le TAEG et anticiper pour travailler ce point que de se concentrer sur le taux du crédit pour ensuite avoir une désillusion à la toute fin du dossier de crédit.

Car OUI tout ce qui concerne l’assurance emprunteur et donc le TAEG du crédit ne seront traités qu’à la toute fin et ne vous laisseront pas la possibilité de revoir la copie avec un autre établissement bancaire.

Se pose alors la question de comment procéder pour faire baisser son TAEG quand on a une maladie à déclarer dans son questionnaire santé ?

Comment réduire le TAEG du crédit immobilier quand on est malade ?

le taeg peut être diminué en prenant une délégation d'assurance adapté à la maladie

la loi Lemoine permet d'éviter les surprimes liées à la maladie

il faut baisser le taeg du crédit et non le taux du prêt pour être en dessous du taux d'usure

Bien qu’un TAEG de crédit immobilier soit aussi composé des frais de dossier et de la garantie, il n’est pas réellement utile de se concentrer sur ce point. À eux deux, ces éléments ne dépasseront généralement pas 0.10% dans votre TAEG.

L’assurance emprunteur, en TAEG elle pèse. Et peut peser très lourd lorsque vous êtes malade, dépassant même parfois le taux du crédit si vous avez plus de 40 ans ou avez des maladies qui occasionnent les plus fortes surprimes.

Finalement, réduire son TAEG sur un crédit immobilier c’est s’attaquer au coût de l’assurance emprunteur.

Plusieurs choses à savoir.

Premièrement, vous n’êtes pas obligé de souscrire l’assurance de la banque. La Loi Lagarde vous permet de choisir votre propre assurance auprès d’un assureur de votre choix. Cela s’appelle faire une délégation d’assurance. La Loi Lagarde interdit à la banque de modifier les conditions du crédit (taux, frais de dossier, …) si vous prenez une assurance extérieure à la banque. Cette démarche est d’ailleurs recommandée par la convention AERAS (s’assurer et emprunter avec un risque aggravé de santé). Vous pouvez donc choisir une assurance qui vous convient mieux avant la mise en place du crédit.

Deuxièmement, si malgré la surprime et l’augmentation de votre TAEG, vous avez tout de même accepté votre offre de crédit immobilier, la Loi Lemoine vous permettra de changer d’assurance emprunteur. Cette démarche est possible à tout moment, et ce dès que vous aurez retourné l’offre de prêt signé à la banque. La seule condition à remplir est que l’assurance que vous trouvez soit au moins équivalente à celle de la banque en termes de garantie. Attention, c’est la banque qui accorde ou non la résiliation. Si vous ne remplissez pas les conditions demandées, elle sera en droit de refuser la substitution d’assurance. Ainsi, ne prenez pas pour argent comptant les arguments commerciaux d’un conseiller bancaire qui viendrait vous indiquer que vous pourrez toujours changer d’assurance dans un second temps. Vous devez faire vérifier cette possibilité par un spécialiste de l’assurance emprunteur. Seul ce professionnel sera en mesure de vous confirmer en amont si cette démarche sera réalisable ou pas.

Troisième point à connaître, la délégation d’assurance est nettement moins chère que le contrat d’assurance proposé par la banque. Les écarts de prix peuvent atteindre les 60%. Il n’est donc pas impossible que même avant la prise en compte de votre état de santé il y ait plusieurs milliers d’euros d’écart entre le contrat de la banque et ce que vous pourriez trouver via notre comparateur d’assurance de prêt. Sur un taux de crédit, on négocie 0.10 voire 0.15%. Avec une délégation d’assurance, on baisse régulièrement de 0.30% ou 0.40% le TAEG.

Quatrième point, les surprimes liées à une maladie auront moins d’impact sur une délégation d’assurance. Deux raisons à cela. Si vous trouvez un contrat qui vous fait une meilleure acceptation médicale (proposition prenant en compte votre déclaratif de santé ou votre maladie) vous aurez une surprime en pourcentage qui sera plus basse. Ainsi, pour un diabète de type 1 la banque peut proposer une surprime de 150%. Notre métier de courtier en assurance emprunteur consistera à connaître les compagnies d’assurance qui proposeraient une surprime de 100%. La deuxième raison sera le prix de base. Si l’on double votre prix de base avec une surprime, mieux vaut que votre prix de base soit de 50€ (délégation d’assurance) que de 80€ (contrat d’assurance de la banque). Cela s’en ressentira fortement sur un TAEG de crédit immobilier.

Cinquième point à prendre en compte, la quotité d’assurance du contrat d’assurance de prêt. Si vous empruntez seul, la banque vous demandera de vous assurer à 100%. Il n’y aura donc pas de possibilité de négocier ou d’agir sur le TAEG. En revanche, si vous empruntez à 2, il n’est pas rare que la banque vous couvre à plus de 100%. L’emprunteur pourra ainsi être couvert à 100% et le co-emprunteur à 50 ou à 100% également, il y aura ainsi 150 ou 200% d’assurance. Il faut savoir que seuls 100% d’assurance sont intégrés dans le TAEG. Le fait d’être assuré à 150 ou 200% n’aura donc pas d’impact sur votre TAEG, mais il en aura sur votre portefeuille. Comme indiqué en préambule, lorsque nous étudions votre dossier d’assurance emprunteur, cette subtilité est prise en compte afin que vous réalisiez la meilleure opération financière possible. Il ne faut pas tomber dans le piège du TAEG affiché, mais se concentrer sur le TAEG payé. Attention, la quotité d’assurance se fixe lors de la mise en place du crédit et n’est plus modifiable ensuite. Si vous êtes assuré à 100% vous ne pourrez pas passer à 80% en changeant d’assurance emprunteur.

Dernier point, le taux d’usure peut vous empêcher d’emprunter. Le taux d’usure c’est un taux maximal fixé par la banque de France chaque mois ou chaque trimestre. Si votre TAEG dépasse ce taux, la banque doit vous refuser le crédit. Cela n’aura rien à voir avec vos capacités d’emprunt ou votre revenu. Le taux d’usure est l’élément qui a fait connaître le TEAG à bon nombre d’intermédiaires en crédit qui n’avaient tendance jusque-là qu’à n’évoquer le taux du crédit.

Un courtier en assurance emprunteur pour baisser votre TAEG de crédit malgré la maladie ?

le courtier pour réduire le taeg du crédit augmenté par la maldie

le courtier assurance ne baisse pas le taux du crédit mais le taeg

les antécédents de santé augmente le taeg du crédit immobilier

Nombre d’emprunteurs nous contactent à la lecture d’article sur le sujet de l’assurance emprunteur. L’anticipation reste le premier de nos conseils. En effet, lorsqu’un emprunteur est malade ou anciennement malade, il est de bon ton de se concentrer en premier lieu sur l’obtention du contrat d’assurance.

Pour octroyer un crédit immobilier de résidence principale, les banques demandent systématiquement la souscription d’une assurance emprunteur couvrant les risques suivants :

- Garantie décès

- Garantie PTIA (perte totale et irréversible d’autonomie)

- Garantie IPT (invalidité permanente totale)

- Garantie ITT (incapacité totale de travail ou incapacité temporaire totale)

Que vous empruntiez au Crédit Agricole, à la Banque Populaire ou bien encore chez CIC Crédit Mutuel l’exigence de garantie sera la même.

Si ces garanties subissent un refus partiel ou total d’assurance, la banque risque de ne pas vous suivre sur le financement. Ainsi, ce premier point est à prendre en compte dès lors que l’on sait que l’on a un souci de santé. Avant de juger si celui-ci est grave ou pas, il faut savoir s’il est assurable sur les garanties décès PTIA IPT ITT. Votre logique ou celle de votre médecin n’est pas forcément celle du médecin-conseil de la compagnie d’assurance.

Dois donc être pris en compte avant le TAEG, l’obtention des garanties d’assurance et du crédit immobilier.

Ce premier point peut être pris en compte via un courtier en assurance emprunteur. Une spécialisation dans le risque aggravé de santé sera souhaitée, car un vendeur de contrats d’assurance « classique » n’aura pas les compétences requises pour résoudre votre problématique. Suivant votre pathologie, et étant spécialisé en assurance emprunteur, je suis en mesure de vous confirmer que lorsque l’on emprunte avec une maladie, l’apport du courtier en assurance emprunteur dépassera celui d’un courtier en prêt immobilier.

En effet, si vous n’avez pas de problématique d’obtention de prêt (bons revenus, apport conséquent, projet immobilier simple, …) mieux vaudra négocier en direct avec la banque. Les discussions autour de l’assurance emprunteur en seront facilitées et il sera ainsi possible d’agir sur le TAEG en ayant une délégation d’assurance où les surprimes auront été préalablement réduites.

Un courtier en assurance emprunteur pourra intervenir sur tout type de maladies ou d’antécédent de santé. Il aura bien entendu un avantage sur des dossiers ou les niveaux de surprimes seront les plus importants. On pourra ainsi citer :

- Les diabètes de type 1 ou 2

- Les cancers (sein, thyroïde, langue, lymphome, …)

- L’obésité au-delà d’un IMC de 38

- Les maladies cardiologiques (infarctus, trouble du rythme, les accidents ischémiques transitoires, les AVC, les poses de stent,…)

- Les spondylarthrites et polyarthrites

- La sarcoïdose

- L’apnée du sommeil

- La séropositivité si elle ne rentre pas dans la grille de référence AERAS

En choisissant le bon interlocuteur et en anticipant la problématique d’assurance emprunteur, vous mettrez toutes chances de votre côté pour obtenir votre crédit avec le TAEG le plus bas.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Maladie et prêt immobilier : un impact sur le taux du crédit ou le TAEG?

Après analyse des surprimes de votre assurance emprunteur et de leur impact sur le TAEG, nous trouverons ensemble la meilleure solution pour votre crédit immobilier