Assurance de prêt : le refus de garantie ITT pour les maladies cardiaques.

Comment obtenir un accord assurance emprunteur quand on a une maladie cardiaques

Les maladies cardiovasculaires limites les accord de garantie d’assurance

Les AVC et l’accident ischémique transitoire génèrent des refus d’assurance ITT

Il existe des courtier spécialisé sur l’assurance emprunteur risque aggravé de santé

L’angor et l’artérite sont des maladies cardiaques

- 20 octobre 2023

- Envoyé par : Assurances

- Catégorie: Assurance prêt et Maladies cardiaques

Courtier en assurance emprunteur spécialisé dans ce que l’on appelle les risques médicaux, nous sommes régulièrement consultés suite à des refus de garantie ITT en lien avec des maladies cardiaques.

Nous allons donc faire le point sur cette décision de refus de garanties ITT. Ce sera l’occasion de comprendre, pourquoi les maladies cardiovasculaires subissent ce type de décision de la part des médecins conseil, de compagnie d’assurance.

Nous aborderons bien évidemment l’impact de ce refus de garantie sur le crédit immobilier et finirons par les solutions qui peuvent exister.

Les décisions du médecin conseil si vous déclarez une maladie cardiaque sur l’assurance emprunteur ?

L’assurance emprunteur peut être accordée uniquement pour les garanties décès PTIA

L’assureur du crédit peut refuser les garanties incapacité invalidité

Les décisions d’accorder ou de refus des couverture varie selon les contrats

Lorsque vous déclarez votre maladie cardiaque dans le questionnaire santé lié à votre adhésion d’assurance emprunteur, vous indiquez généralement de quelle maladie il s’agit.

Une multitude de pathologies cardiologiques vont exister, et la compagnie d’assurance fera une première classification, qui lui permettra de vous adresser un questionnaire spécifique. Ce dernier sera en lien avec le type d’affection cardiologique et devra être rempli par votre médecin. Il n’est pas utile de le demander au cardiologue, sauf si c’est lui que vous avez choisi comme médecin référent.

Voici les classifications communiquées par un assureur qui intervient pour des maladies cardiaques entrant dans le champ des risques aggravés de santé :

- Accident vasculaire cérébral : Accident vasculaire ischémique, Accident ischémique transitoire (AIT), AVC hémorragique, Ictus apoplectique, Infarctus silencieux, infarctus lacunaire, Anévrisme cérébrale, embolie cérébrale, Thrombose cérébrale, hémorragie cérébrale, sténose carotidienne, dissection carotidienne, malformation atério-veineuse cérébrale (MAV), angiome caverneux, attaque cérébrale.

- Maladie Cardiaque ischémique : angor, angine de poitrine, cardiopathie ischémique, coronarite, coronaropathie, insuffisance coronarienne, ischémie myocardique, maladie angineuse, maladie coronarienne, syndrome angineux, infarctus du myocarde, nécrose myocardique, syndrome de dressler, thrombose coronarienne, dissection coronarienne, angioplastie coronarienne, pontage coronarien, angor de prinzmetal, angor de novo, spasme coronarien, syndrome de menace.

- Douleur thoracique : Douleur thoracique, coronarite

- Chirurgie Valvulaire : valvuloplastie, Remplacement Valvulaire Aortique, remplacement valvulaire mitral, prothèse valvulaire aortique, prothèse valvulaire mitrale, prothèse valvulaire mécanique, bioprothèse valvulaire, plastie mitrale, commissurotomie, chirurgie valvulaire pulmonaire

- Artérite : artérite des membres inférieurs, artérite oblitérante, artériosclérose, artériopathie, artériopathie des membres inférieurs, artériopathie oblitérante des membres inférieurs, sténose artérielle, pontage fémoral, pontage poplité, pontage ilio-fémoral, angioplastie fémoral, angioplastie poplité, angioplastie ilio-fémoral, claudication intermittente, bradycardie, anévrysme.

- Trouble du rythme cardiaque : arythmie, arythmie complète par fibrillation auriculaire, extrasystoles ventriculaire, fibrillation auriculaire, maladie de Wolff Parkinson White, tachycardie, arythmie sinusale, maladie de Bouveret, excitabilité ventriculaire, tachycardie ventriculaire, stimulateur cardiaque, pace-maker.

Je m’arrête ici car il faudrait également citer les souffles cardiaques et les péricardites.

Lorsque vous demandez un crédit immobilier, la banque va vous demander de souscrire une assurance emprunteur. Le contrat devra contenir des couvertures décès, invalidité et arrêt de travail. On parle communément de garantie décès PTIA IPT ITT.

À la suite de l’étude de votre questionnaire et des documents médicaux complémentaires le médecin conseil statuera votre dossier avec une des décisions suivantes :

- Refus total d’assurance (refus des garanties décès PTIA IPT ITT).

- Accord d’assurance sur la garantie décès avec refus des garanties complémentaires (refus PTIA IPT ITT).

- Accord d’assurance sur la garantie décès et PTIA avec refus des garanties incapacité invalidité (refus ITT et IPT).

- Accord d’assurance avec exclusion médicale au titre des garanties ITT (l’exclusion s’applique sur les garanties ITT et IPT, il y a un intitulé spécifique).

- Accord d’assurance sur toutes les garanties mais avec application d’une surprime (vous avez un contrat assurance emprunteur complet mais il est plus cher à cause de la majoration tarifaire)

Lorsque vous avez une maladie cardiaque, et hormis les pathologies de type hypertension ou phlébite qui s’assurent généralement plus facilement, la majorité des assureurs du marché vont vous communiquer les décisions suivantes :

- Accord d’assurance sur la garantie décès avec refus des garanties complémentaires (refus PTIA IPT ITT).

- Accord d’assurance sur la garantie décès et PTIA avec refus des garanties incapacité invalidité (refus ITT et IPT).

Vous aurez donc, sur une multitude de contrats, uniquement la garantie décès ou décès PTIA.

Le refus de garantie assurance emprunteur et l’accord du prêt immobilier ?

Le refus sur la garantie ITT joue sur l’accord du prêt immobilier

La garantie ITT est exigée par les banques pour octroyer le crédit immobilier

La garantie similaire les décisions peuvent être différentes entre banque postale et BNP

Comme nous l’indiquions précédemment, la banque demande un contrat d’assurance de prêt immobilier qui couvre le décès, l’invalidité et l’arrêt de travail.

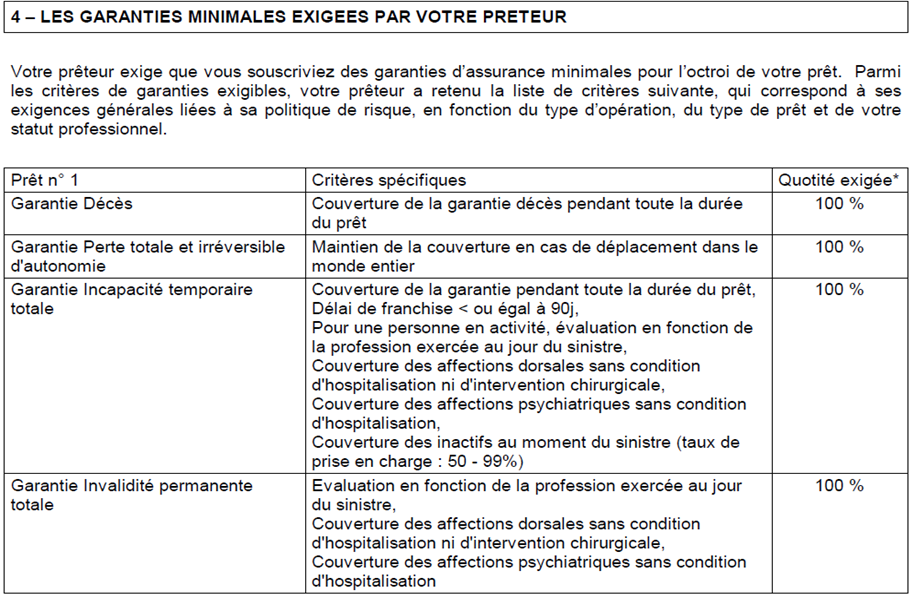

Regardons par exemple ce qui est indiqué sur le document d’assurance emprunteur, si vous faites un prêt immobilier à la Banque Populaire :

Le document d’assurance emprunteur de la Banque Populaire indique que « le prêteur exige que vous souscriviez des garanties d’assurance minimales pour l’octroi de votre prêt ». Autrement dit, si vous ne fournissez pas l’ensemble des garanties car vous avez un refus de garantie, la Banque Populaire pourra refuser le prêt.

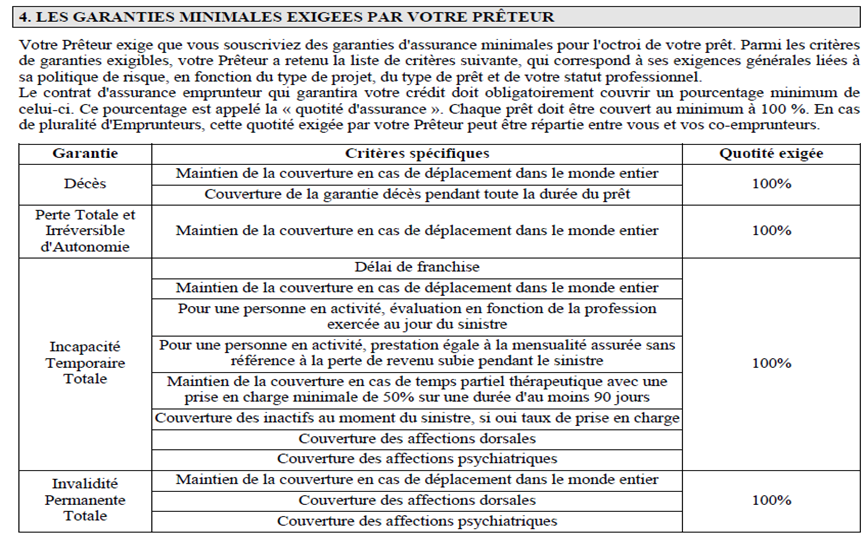

Il est en est de même pour les autres banques. Voici le même document si vous faites un prêt immobilier au Crédit Agricole.

Cet extrait de la fiche assurance emprunteur Crédit Agricole indique l’attente des mêmes garanties pour l’obtention du prêt immobilier.

Ces deux documents précisent que c’est le prêt et non l’emprunteur qui doit au minimum être couvert à 100%.

De manière purement mathématique, cela posera un souci si vous empruntez seul.

Au vu de votre pathologie cardiologique, il y a de fortes chances que vous ne puissiez fournir que les 100% demandé pour les garanties décès et Perte Totale et Irréversible d’Autonomie (PTIA).

Si vous empruntez à deux, on va rentrer sur du sur mesure. Le purement mathématique qui consiste à mettre 100% d’assurance emprunteur sur le conjoint qui n’a pas de souci de santé ne sera pas forcément accepté.

D’expérience nous avons constaté des différences entre les banques qui distribuent du Crédit immobilier. A situation identique de refus de garantie ITT, Banque Postale et Caisse d’Epargne ne réagissent pas de la même façon. Il en est de même pour CIC, BNP et Société Générale.

Au fur et à mesure des dossiers d’emprunteur nous contactant, suite à des refus de garantie ITT en assurance emprunteur, nous posons certaines questions sur les critères d’acceptation du crédit en amont de l’étude.

Au final, sans faire de crédit immobilier, nous avons tendance à mieux connaître les acceptations de dossier d’emprunt par banque que les conseillers bancaires ou les courtiers immobilier eux même.

Les raisons des refus de garanties ITT pour les maladies cardiovasculaires en assurance emprunteur

AERAS donne la définition du risque aggravé de santé en assurance emprunteur

Le poids influe sur les condition d’assurance quand on a une maladie cardiaque

Les maladies cardiaques occasionne des surprime sur les assurances prêt immobilier

Dès lors que vous déclarez une maladie Cardiaque dans le questionnaire de santé de l’assurance de prêt immobilier, la compagnie adopte le fonctionnement demandé par la convention AERAS pour le traitement de votre dossier.

Cela signifie que vous allez entrer dans la catégorie des risques aggravés de santé.

Si l’on se fie à la convention AERAS (s’assurer et emprunter avec un risque aggravé de santé), est une personne en situation de risque aggravé de santé, toute personne malade ou ayant été malade et qui présente un risque de maladie (morbidité) ou de décès (mortalité) supérieur à la population de référence.

Inutile de vous expliquer les risques évoqués. Ce qui est intéressant, c’est la notion de population de référence. La population de référence n’est pas la population dans son ensemble mais celle qui a servi à la construction du contrat d’assurance emprunteur.

Pour élaborer un tarif de base, l’assureur a pris des personnes en bonne santé mais aussi certaines maladies qu’il considère comme classique et sans trop de risque d’arrêt de travail ou de décès. Ainsi l’assureur de votre prêt pourra avoir dans la population de référence des personnes, avec une hypertension traitée par mono thérapie, des personnes avec un surpoids allant jusqu’à une IMC de 35 par exemple.

Aussi pour ces emprunteurs, il estimera que le risque est neutre et il les acceptera aux conditions classiques du contrat.

A contrario, un autre assureur aura construit sa population de référence sans aucune personne en hypertension et sans personne considéré en situation d’obésité.

Basiquement, le second assureur sera plus frileux que le premier. La population de référence est constituée à partir de statistiques sur monsieur et madame tout le monde, mais aussi en fonction de la population déjà assurée sur le contrat.

Un assureur suit son portefeuille dans le temps. Ainsi s’il constate que ceux qui ont une arythmie cardiaque n’ont pas plus d’arrêt de travail que les autres personnes il aura tendance à assouplir ses conditions d’assurance dans le temps. A contrario s’il constate que les emprunteurs qui ont eu un infarctus ou une pose de stent il y a 5 ans ont des rechutes en lien avec des maladies cardiovasculaires, il durcira ses conditions.

De toutes ces statistiques générales et internes, l’assureur détermine ses taux d’assurance emprunteur de base mais aussi une grille d’acceptation médicale. Nous verrons ce point un peu plus tard.

Les pathologies cardiaques ayant statistiquement des risques de maladie ou de décès plus élevé, elles peuvent faire l’objet d’un refus de garantie ITT.

Grâce à la surprime, un assureur arrive à vous reclasser dans sa population de référence. Les garanties décès et même la PTIA sont accessibles avec des majorations de 50, 100, 150%. A contrario la majorité des assureurs auront du mal, même avec surprime, à effectuer cette démarche pour les garanties ITT. Au-delà d’un certain niveau de surprime, l’assureur refuse l’accès à la garantie et c’est ce qu’il se passe sur les garanties ITT et IPT. La possibilité d’exclusion des maladies cardiaques ou des affections cardiovasculaires pourra aussi faire son apparition. Mais là aussi, nombre d’assureurs ne sont pas des adeptes de ce type de restrictions.

L’exclusion sur les garanties ITT et IPT signifie que vos échéances ne seraient pas prises en charge si vous étiez en arrêt de travail ou en invalidité suite à un problème cardiaque. Cela signifie donc que vous ne seriez pas couvert en cas d’AVC, d’infarctus, …

Afin d’éviter le débat de savoir si la maladie qui pourrait occasionner l’arrêt est d’origine cardiologique ou pas, certains assureurs préfèrent tout simplement effectuer un refus. En effet quand l’assureur du prêt fait une exclusion des affections cardiovasculaire il exclut bien entendu la maladie mais aussi ses suites et ses conséquences.

Je ne suis pas médecin mais si on me demandait si tel ou tel type de maladie peut être dû à un trouble du rythme cardiaque ou à son traitement j’aurais du mal à me prononcer. Etant donné que ce serait à l’assureur de prouver pourquoi il ne paye pas, certains assureurs préfèrent s’exonérer de ce type de réponse sur votre assurance emprunteur.

Quelles sont les solutions pour éviter les refus de garantie ITT malgré la pathologie cardiaque ?

Le courtier connait les compagnies d’assurances spécialisées dans les risques cardiovasculaire

La délégation d’assurance permet d’éviter les refus de garantie lié aux maladie cardiaques

Il faut s’orienter vers des compagnies adaptées aux maladies cardiaques

En toute transparence, il n’est pas possible d’obtenir un accord de garantie ITT pour toutes les maladies cardiaques. Néanmoins, il y a une méthode qui va fortement optimiser les résultats.

Ainsi avec des garanties décès PTIA vous augmentez vos chances d’accéder au crédit et lorsque la garantie ITT est accessible, vous pourrez y accéder.

Je ne vais pas vous parler de la convention AERAS car elle a très certainement été appliquée sur votre dossier d’assurance et elle n’impose pas à l’assureur de vous accorder toutes les garanties d’assurance.

La méthode donc je vous parle consiste à vous orienter vers un courtier en assurance emprunteur spécialisé dans les maladies cardiaques ou les risques aggravé de santé. Il faut pour cela éviter de vous adresser à des comparateurs d’assurance et sortir de la gestion industrielle pour aller vers des intermédiaires ayant cette connaissance spécifique.

Je ne compte plus le nombre d’emprunteurs qui arrivent avec une solution intéressante mais qui au final se retrouve à payer 10 000€ d’assurance en plus car le courtier ayant instruit le dossier n’a pas eu les connaissances pour faire la pédagogie nécessaire.

Donc oui, le courtier en assurance emprunteur en risque aggravé maitrise le sujet du cardio et les compagnies spécialisées adéquate mais surtout, il peut maitriser les principes qui feront que la surprime aura moins d’impact.

D’autres part vous a-t-on expliqué comment équilibrer une couverture d’assurance afin qu’elle soit efficace en cas de problème de santé ? Vous a-t-on indiqué que vous pouviez avoir une quotité d’assurance différente entre les garanties DC PTIA et les garanties IPT ITT ?

C’est ici le cœur du métier du courtier en assurance emprunteur ayant une spécialité dans les risques santé.

Pour ce qui est de la recherche d’assurance emprunteur vous garantissant au titre de l’ITT, il faut revenir sur la grille d’acceptation de l’assureur. Celle établie en fonction de la population de référence.

Cette grille va être différente d’un assureur à l’autre. Pour les maladies cardiaques, elle varie d’ailleurs fortement puisque l’on passera d’un refus total à un accord sans exclusion dans certains cas d’AVC, d’AIT (accident ischémique transitoire) ou bien encore de fibrillation atriale.

Aussi et pour imager nos propos voici à quoi pourrait ressembler une grille d’acceptation pour les maladies cardiaques.

Nous l’avons vu, les réponses des assureurs vont varier en fonction de la grille d’acceptation médicale. Si l’on devait imaginer cette grille, voici à quoi elle pourrait ressembler :

|

|

Infarctus avec pose de stent il y 5 ans et arrêt du tabac |

Diagnostic d’une fibrillation atriale depuis 1 an avec hypertension et cholestérol |

Accident ischémique transitoire (AIT) il y a 3 ans sans séquelle |

|

Compagnie A : décision sur les garanties décès PTIA IPT ITT |

Accord en décès PTIA uniquement avec majoration de 125% |

Accord sur les garanties décès PTIA avec surprime de 100% et accord IPT ITT avec surprime de 125%, aucune exclusion des maladies cardiaques |

Accordé décès PTIA uniquement avec majoration de 50% |

|

Compagnie B : retour sur l’accord des garanties décès PTIA IPT ITT |

Accord sur les garanties décès PTIA avec une surprime de 100% avec exclusion de toutes les maladies |

Accord sur les garanties décès PTIA IPT ITT avec une surprime de 50% sur le décès 75% pour IPT ITT IPP |

Refus total d’assurance au niveau 2 AERAS Puis accord décès PTIA avec surprime de 150% au niveau 3 AERAS |

|

Compagnie C : position du médecin conseil sur les garanties décès PTIA IPT ITT |

Accordé décès PTIA uniquement avec majoration de 50% |

Accordé décès PTIA uniquement avec majoration de 100% |

Accord sur les garanties décès PTIA IPT ITT avec surprime de 75%, aucune exclusion des affections cardiaques |

|

Décisions sur l’assurance décès invalidité du Crédit Agricole |

Accord ? refus ? surprime ? exclusion des affections cardiologiques ? |

Surprime en décès PTIA ? |

Accord décès PTIA ? refus ? surprime ? exclusions ? |

|

Décisions sur l’assurance de prêt Sogecap de la SG |

Accord ? refus ? surprime ? exclusion des maladies cardiaques ? |

Accord de garantie ITT ? |

Accord décès PTIA ? refus ? surprime ? exclusions ? |

|

Décisions sur le contrat CNP de Banque Populaire Caisse d’Epargne ou Banque Postale |

Accord ? refus ? surprime ? exclusions des affections cardiovasculaires sur les ITT ? |

Refus ou garantie accordée avec majoration ? |

Accord de l’ensemble des garanties avec surprimes ? |

Vous le voyez, même si ce ne sont que des hypothèses, les décisions peuvent être très distinctes. Il en est de même pour les niveaux de surprimes.

Pour ce qui est de ces surprimes, sachez qu’elles seront systématiquement présentes. Dans le tableau nous avons volontairement rajouté la réponse potentielle du contrat d’assurance de la Banque. Celle-ci aura son importance dans le processus d’accord du crédit immobilier.

Les décisions de refus, d’exclusion et de surprime sont donc fixées selon l’ancienneté de votre pathologie, des résultats de vos examens de suivi et du traitement mis en place.

Le fait que votre cardiologue vous indique ou indique dans un courrier fait à l’assureur que tout va bien et que vous êtes guéri (s’il s’agit d’un infarctus par exemple) n’aura aucun impact sur la décision du médecin conseil de l’assureur.

D’ailleurs ce n’est pas le médecin conseil qui fixe les conditions d’assurances. Les conditions sont fixées par la grille d’acceptation médicale. Le médecin conseil utilise donc ses connaissances médicales pour vous attribuer la case correspondante dans cette grille. Dans de rare cas il pourra néanmoins y déroger.

Un courtier spécialisé dans les maladies cardiovasculaire pour obtenir l’ITT sur l’assurance emprunteur ?

Les décisions pour AVC, stent, infarctus, fibrillation atriale

Les exclusions sur les pathologies cardiaques sont possible en assurance emprunteur

L’accord des garantie décès PTIA et l’exclusion des maladies cardiaque est une possibilité

Cet article est, je l’espère, l’occasion de vous rendre compte qu’un expert de l’assurance emprunteur doit vous aider dans votre recherche d’assurance. Cela vous fera bien entendu gagner du temps car il sera possible de se concentrer sur des compagnies en capacité de donner des accords d’assurance malgré votre maladie ou antécédent de santé.

Mais au-delà du gain de temps c’est votre budget assurance qui pourra être fortement revu à la baisse si votre dossier est bien préparé. Il faut pour cela anticipé ne pas dire oui aux conditions d’assurance de la banque sans avoir étudié les possibilités de changement d’assurance qu’offre la Loi Lemoine. Cette loi vous permet certes de changer d’assurance emprunteur dès l’édition ou la signature de l’offre de prêt. D’expérience il est bon de valider en amont que ce changement sera possible et ne pas se fier au « on m’a dit que »…

Les écarts tarifaires entre assurance emprunteur seront dans votre cas systématiquement élevée. Les surprimes sont élevées en pourcentage mais surtout elles s’appliquent sur des tarifs d’assurance qui le seront aussi.

Les taux d’assurance emprunteur sont en fonction notamment de l’âge. Or, les pathologies cardiovasculaires touchent en grande majorité des personnes qui ont dépassé les 40 ans. Le cocktail amène donc la plupart du temps des coûts assurance élevés pour votre prêt immobilier.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Assurance de prêt : le refus de garantie ITT pour les maladies cardiaques.

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier