Assurance prêt immobilier et hépatite B (VHB)

L'hépatite B est considérée comme un risque aggravé de santé par les assureurs et peut représenter une problématique si vous avez un projet immobilier

Vous vous demandez quel impact votre maladie va avoir sur le coût de votre assurance emprunteur ?

Pour votre hépatite, vous souhaitez obtenir des renseignements sur la convention AERAS ou le droit à l’oubli ?

- 20 octobre 2023

- Envoyé par : Assurances

- Catégorie: Hépatite

L’hépatite B est une maladie virale du foie due au VHB, un virus très contagieux qui se transmet par contact direct ou par l’intermédiaire d’un objet contaminé. Elle peut provoquer des lésions du foie et des altérations de ses cellules appelées hépatocytes. Dans certains cas, l’hépatite B aiguë évolue vers une forme chronique potentiellement grave, qui peut conduire à une fibrose et une cirrhose hépatique. Elle comporte aussi un risque de surinfection par le virus de l’hépatite D (VHD). C’est pourquoi elle est considérée comme un risque aggravé de santé par les assureurs et peut représenter une problématique si vous avez un projet immobilier.

Vous avez une hépatite B chronique ou aiguë et vous voulez savoir si votre prêt peut être refusé à cause de celle-ci ? Vous vous demandez quel impact votre maladie va avoir sur le coût de votre assurance emprunteur ? Vous cherchez les compagnies susceptibles de répondre favorablement à votre requête malgré votre déclaration d’état de santé ? Vous souhaitez obtenir des renseignements sur la convention AERAS ou le droit à l’oubli ?

Dans les faits, la majorité des interlocuteurs auxquels vous aurez affaire seront incapables de vous fournir des informations claires et une marche à suivre adaptée à votre situation. C’est pourquoi, en présence d’une hépatite B, il est recommandé de faire appel à un spécialiste de l’assurance emprunteur risque aggravé.

Faites appel à un courtier spécialiste de l’assurance emprunteur risque aggravé pour vous aider à trouver des solutions complètes et efficaces !

Comment pouvons-nous vous aider à obtenir une assurance emprunteur si vous avez une hépatite B ?

Les grilles d’acceptation médicale pour une hépatite varient d’une compagnie d’assurance à l’autre

Quel est le taux d’assurance de prêt si on est porteur sain ?

Y a-t-il des surprime en assurance de prêt si on a une hépatite B ?

Les personnes qui ont une hépatite B sont conscientes que leur maladie peut conduire à un refus de prêt

vous souhaitez savoir s’il est possible de diminuer votre surprime avec une hépatite ?

Les grilles d’acceptation médicale varient d’une compagnie d’assurance à l’autre. Ainsi, il peut sembler compliqué de mettre toutes les chances de votre côté d’obtenir votre crédit immobilier quand vous êtes atteint d’hépatite B. C’est pour cette raison que chez Phénix Courtage nous avons créé un outil digital unique, spécifiquement conçu pour les dossiers avec un risque de santé aggravé.

Grâce à celui-ci, notre expérience et notre connaissance accrue dans le domaine de l’assurance emprunteur, nous sommes à même de vous orienter vers les compagnies les plus à l’aise avec votre déclaration d’état de santé.

Voici comment nous pouvons simplifier notre activité auprès des personnes atteintes d’hépatite B :

Les personnes qui ont une hépatite B cherchent parfois des solutions par anticipation, car elles sont conscientes que leur maladie peut conduire à un refus de prêt. Lorsqu’elles ne le font pas, elles se retrouvent fréquemment dans des situations inconfortables et nous contactent dans l’urgence.

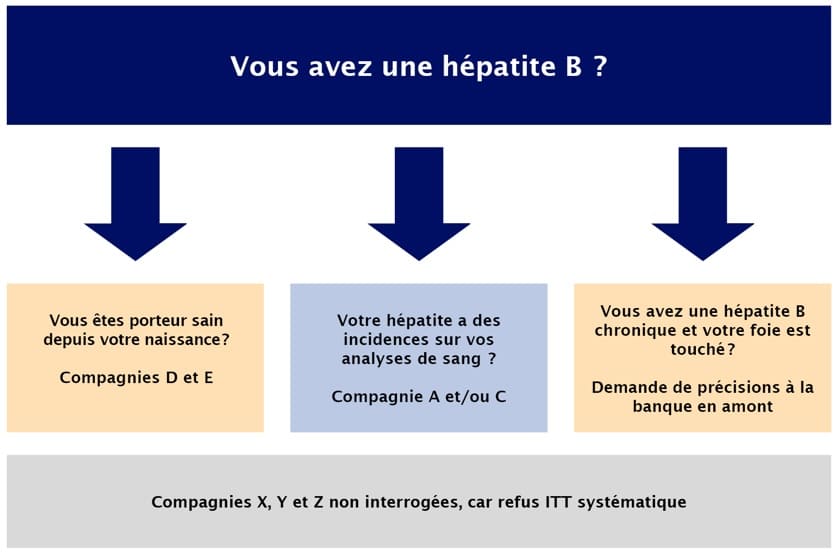

Le plus souvent, elles viennent de recevoir un courrier de refus ou d’exclusion totale ou partielle de l’hépatite B et des atteintes hépatiques par la compagnie d’assurance de leur prêteur : CNP pour la Banque populaire ; Prédica pour le Crédit Agricole ; Caci pour LCL…

Vous êtes dans ce cas ou vous souhaitez savoir s’il est possible de diminuer votre surprime ? Vous avez peur que votre crédit soit refusé à cause d’un dépassement du taux d’usure ou vous cherchez un moyen d’obtenir la garantie ITT refusée par la compagnie de votre banque ? Quelles que soient vos attentes, nous sommes là pour vous accompagner et tout mettre en œuvre pour que votre offre de prêt soit éditée.

Obtenir un accord de prêt avec une hépatite B : quelles garanties d’assurance ?

En présence d’une hépatite B, ce sont souvent les garanties ITT, IPT et IPP qui se révèlent problématiques

Pour une hépatite, chaque banque a des exigences minimales qu’il vous faut respecter si vous voulez avoir votre crédit

Il est fort probable que vous ayez une surprime conséquente ou des exclusions à cause de votre hépatite B

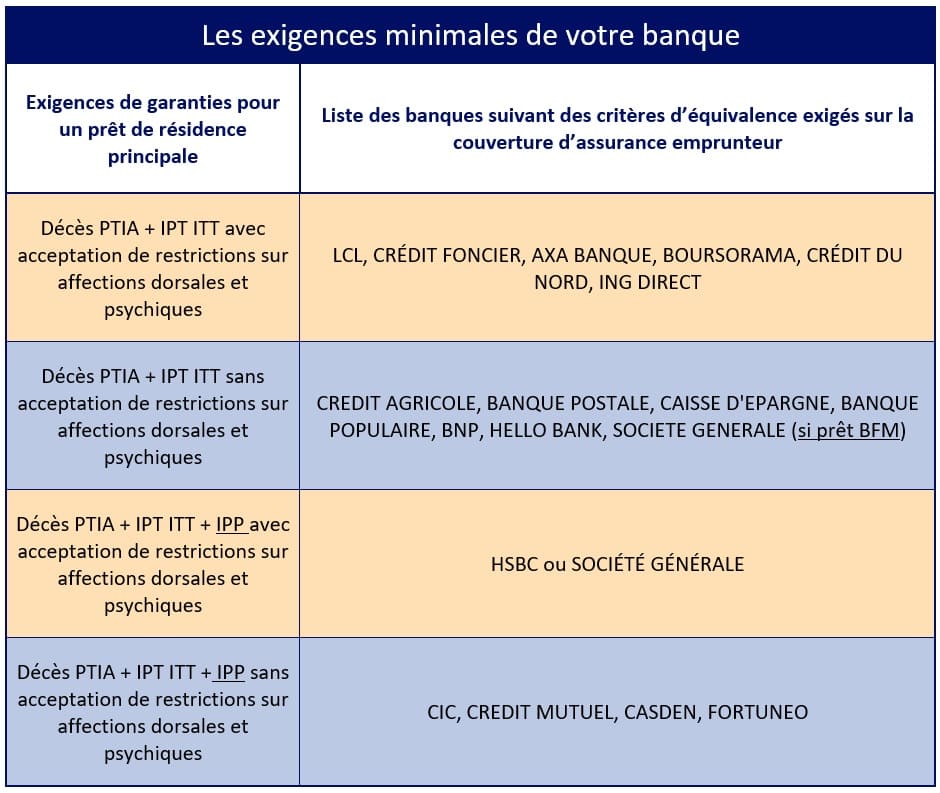

Pour accorder un crédit immobilier, la banque exige systématiquement une assurance emprunteur, qui regroupe différentes garanties :

- La garantie décès

- La garantie PTIA (Perte totale et irréversible d’autonomie)

- Les garanties d’incapacité temporaire totale (ITT), d’invalidité permanente totale (IPT) ou partielle (IPP).

En présence d’une hépatite B, ce sont souvent les garanties ITT, IPT et IPP qui se révèlent problématiques. Or, celles-ci peuvent conditionner l’obtention de votre prêt même si un accord de principe vous a déjà été donné. En effet, chaque banque a des exigences minimales qu’il vous faut respecter si vous voulez avoir votre crédit.

Ces spécificités doivent également être prises en compte si vous envisagez une délégation d’assurance, c’est-à-dire d’assurer votre crédit en dehors de votre établissement bancaire.

Même si votre banque vous fait une proposition, il est fort probable que vous ayez une surprime conséquente ou des exclusions à cause de votre hépatite B. De ce fait, il est tout de même recommandé de faire étudier votre dossier par un courtier spécialisé en assurance emprunteur.

En effet, nous pouvons souvent trouver de meilleures conditions de couverture et baisser significativement ou supprimer votre surprime. Grâce aux lois Hamon et Lemoine, vous pouvez changer d’assurance emprunteur, ainsi même si vous avez déjà signé votre offre de prêt, n’hésitez pas à nous consulter.

Hépatite B : quelles compagnies assurent les garanties ITT ? Pouvez-vous vous passer de la déclaration d’état de santé pour les obtenir ?

toutes les assurances ne seront pas à l’aise avec votre hépatite considérée comme un risque de santé aggravé

Grâce à la Loi Lemoine, vous pouvez bénéficier d’une assurance emprunteur sans remplir un questionnaire médicale pour un prêt de moins de 200000 €

Veillez bien à faire étudier votre dossier par un professionnel avant de souscrire un contrat avec une hépatite.

Vous trouverez sur le marché de nombreuses compagnies qui proposent des contrats d’assurance emprunteur en délégation d’assurance, comme :

|

Allianz |

AXA |

Aviva |

Generali |

|

Mncap |

Swiss Life |

Ugip |

Afi Esca |

|

Utwin |

Suravenir |

Prépar Vie |

Cnp |

|

Cardif |

Met Life |

Malakoff |

Prévoir |

Cependant, toutes ne seront pas à l’aise avec votre risque de santé aggravé. En présence d’une hépatite B, les garanties ITT sont refusées 4 fois sur 10 et dans 20 % des cas, il y a une exclusion de des atteintes hépatiques. Cela signifie que si vous n’êtes pas correctement guidé, vous risquez de voir votre prêt immobilier empêché à cause de l’assurance emprunteur.

Ne perdez pas du temps et de l’énergie en vain, faites-vous accompagner par un spécialiste capable de cibler les bons contrats et de s’adresser directement aux compagnies susceptibles de répondre favorablement à votre demande. Grâce à notre expérience, nous savons qu’il est possible dans certains cas de vous assurer sans majoration ni exclusion. C’est notamment le cas lorsque vous êtes porteur sain

L’hépatite B étant considérée comme un risque de santé aggravé, il est obligatoire de l’indiquer dans votre déclaration. Toutefois, grâce à la Loi Lemoine, vous pouvez bénéficier d’une assurance emprunteur sans remplir un questionnaire médical pour un prêt de moins de 200 000 € et remboursé avant vos soixante ans.

Néanmoins, ces contrats peuvent dévoiler des restrictions dans les dispositions générales ou une irrévocabilité des prix et des garanties. De plus, le coût peut s’avérer plus élevé qu’en déclarant votre hépatite B. Ainsi, veillez bien à faire étudier votre dossier par un professionnel avant d’y souscrire.

Indiquer une hépatite B dans son questionnaire santé : quel impact sur les surprimes ou exclusions ?

Vous devrez remplir un formulaire de santé de base et indiquer votre hépatite B

Risque t’on un refus total ou partiel d’assurance si on déclare une hépatite B ?

l’assureur vous remettra dans un second temps un questionnaire spécifique aux atteintes hépatiques.

Si vous êtes porteur sain, nous pouvons vous permettre d’obtenir une assurance emprunteur sans exclusion ni majorations

En dehors du dispositif permis par la loi Lemoine, vous devrez remplir un formulaire de santé de base comme n’importe quel emprunteur et indiquer votre hépatite B. Cette déclaration seule ne donne pas suffisamment d’informations à la compagnie pour vous fournir une réponse.

En effet, la situation est bien différente en présence d’un porteur sain ou d’une hépatite B guérie (la majorité des cas) ou d’une forme chronique avec des atteintes du foie. C’est pourquoi l’assureur vous remettra dans un second temps un questionnaire spécifique aux atteintes hépatiques. Dans celui-ci, de nombreux points peuvent être abordés, comme:

- La date du diagnostic ;

- La forme de votre hépatite (aiguë, fulminante, chronique) ;

- Les atteintes (ictère, hépatomégalie, fibrose, cirrhose…) ;

- Votre éventuel traitement (médicaments antiviraux, interféron…) ;

- Vos bilans (marqueurs viraux, prises de sang…) ;

- Les résultats de vos examens (échographie abdominale, scanner, ponction-biopsie…) ;

- Les facteurs aggravants (tabac, troubles glucidiques…) et les autres comorbidités.

Voici un exemple de questionnaire médical soumis aux personnes infectées par le VHB.

Après avoir pris connaissance de vos réponses, la compagnie d’assurance va fréquemment vous appliquer des exclusions et des surprimes, en fonction des garanties que vous demandez et de votre état de santé. Pourtant, si vous êtes porteur sain, nous pouvons souvent vous permettre d’obtenir une assurance emprunteur sans exclusion ni majoration. Ainsi, même si vous avez déjà eu un retour positif, n’hésitez pas à nous contacter pour voir s’il est possible d’optimiser votre couverture et le coût de votre assurance.

Pourquoi faire appel à un courtier spécialisé pour le montage de votre dossier d’assurance emprunteur ?

Nous ne sommes pas là pour vous informer des dispositifs existants, vous fournir des réponses et vous pousser dans des démarches de demande de prêt avec une hépatite

Grâce à notre analyse globale, nous vous aidons aussi à anticiper un refus d’accord des garanties ITT

Avec notre très large choix de compagnies, nous avons les moyens de vous proposer une assurance emprunteur adaptée à vore hépatite

Avec les professionnels Phénix Courtage à vos côtés, vous êtes certain que tout sera mis en œuvre pour concrétiser votre projet immobilier et baisser le budget de votre prêt. Au sein de notre cabinet, vous bénéficiez:

- D’un interlocuteur unique sur toute la durée de votre dossier ;

- De notre expérience dans le domaine des acceptations d’emprunt en présence d’une hépatite B ;

- De notre outil innovant qui nous permet de vous orienter vers les compagnies et les contrats appropriés.

Nous ne sommes pas là pour vous lister les dispositifs existants, vous fournir des réponses approximatives ou vous pousser dans des démarches qui ont peu de chances d’aboutir à cause de votre maladie virale du foie. Au contraire, nous vous indiquons clairement si votre prêt va être accepté ou s’il y a un risque de refus et nous vous proposons une solution personnalisée, parfaitement adaptée à votre situation.

Grâce à notre analyse globale, nous vous aidons aussi à anticiper un refus d’accord des garanties ITT, une surprime forte ou un dépassement du taux d’usure dès le départ. Vous savez à quoi vous en tenir et ce que vous devez faire pour obtenir votre crédit et concrétiser votre projet immobilier.

Vu que nous travaillons au quotidien avec des personnes atteintes d’hépatite B, nous savons gérer toutes les problématiques potentielles de votre dossier. Et avec notre très large choix de compagnies, nous avons les moyens de faire toute la différence et de vous proposer une assurance emprunteur avec le meilleur équilibre entre protection et coût.

Le mot de l’expert : Geoffroy ROQUES, spécialiste de l’assurance emprunteur avec hépatite B (VHB)

Être atteint d’une hépatite B ne donne aucune indication concrète à l’assureur de votre prêt immobilier. Ce qui va compter, ce sont les précisions complémentaires demandées par l’assureur à votre médecin.

Souvent contactés par des porteurs sains qui se voient proposer des exclusions ou des majorations sur les garanties décès PTIA IPT ITT lors de la souscription de leur ADI (assurance décès-invalidité), nous obtenons régulièrement des garanties sans surprime et sans exclusion. Lorsque l’on est porteur sain, il ne faut donc pas se satisfaire d’une acceptation avec exclusion et majoration sous prétexte que l’on présente un risque aggravé de santé.

La plupart de nos interventions commencent lors de la mise en place du crédit immobilier et se terminent avec la résiliation d’assurance emprunteur dans les mois qui suivent la signature de l’emprunt. En effet, si la banque accepte l’emprunt avec leur propre assurance, il reste difficile de faire appliquer la loi Lagarde.

Assurance emprunteur après une Hépatite B (VHB)

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Assurance emprunteur après une Hépatite B (VHB)

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier