Garantie décès PTIA acceptée avec surprime et refus ITT sur l'assurance de prêt

contrat assurance de prêt accepté sur décès ptia et refusé pour incapacité invalidité

la décision du médecin conseil d'accepeter les garanties décès ptia avec une surprime

le refus des garanties complémentaire sur l'assurance prêt immobilier

que signfie décès ptia accepté et ITT IPT refusée sur une assurance de prêt?

constester une décision de refus de garantie dans le cadre de la covention AERAS

- 20 octobre 2023

- Envoyé par : Assurances

- Catégorie: exclusion assurance prêt

Après avoir complété les documents d’adhésion à l’assurance emprunteur et notamment le questionnaire de santé, le médecin-conseil vous a demandé des documents complémentaires.

Il a souhaité à cette occasion pouvoir calibrer sa décision. La maladie ou le problème de santé que vous avez déclaré a été étudié et il a pris la décision d’accepter les garanties décès PTIA auxquelles il a ajouté une surprime et de vous refuser la couverture au titre des garanties IPT/ITT.

Courtiers spécialisés en assurance emprunteur, nous allons vous indiquer quelles sont les conséquences de cette décision. En premier lieu, nous verrons pourquoi le médecin-conseil a pu prendre cette décision et les conséquences pour l’accord du prêt immobilier.

DOSSIER URGENT ? Un problème sur l’assurance du crédit (surprime, exclusion, garanties ITT/IPT refusée, taux d’usure, …) ? Une question précise sur votre situation ? Contactez-nous directement 📞 04 67 64 00 17 ou faire votre demande via le formulaire ci-dessous.

Nous regarderons également quelles sont les conséquences pour votre couverture d’emprunt. Ce sera l’occasion de vous donner les alternatives existantes et les solutions à envisager, car lorsqu’il y a refus de garantie, il y a bien un point à potentiellement revoir dans votre assurance emprunteur.

Pourquoi le médecin-conseil accepte les garanties décès PTIA mais refuse les garanties incapacité invalidité ?

comprendre la décision du médecin conseil en fonction de la pathologie déclarée

des accords de garantie différents selon les banques et les assureurs en délégation

les antécédents de santé impacte la décision d'accord ou de refus de garanties

En assurance emprunteur et dès lors que vous déclarez une maladie ou un antécédent dans votre questionnaire santé il faut savoir différentes choses :

- Les décisions d’accord de garantie décès PTIA et de refus des garanties incapacité invalidité sont prises en fonction de statistiques. Ainsi, ce n’est pas directement le médecin-conseil qui décide d’assurer ou pas votre dossier. Une grille d’acceptation médicale est déjà établie et elle donne toutes les décisions d’assurance emprunteur selon la maladie déclarée, votre âge, votre durée d’emprunt, votre traitement ou bien encore l’ancienneté de votre pathologie.

- Ces grilles d’acceptation médicales sont différentes selon l’assureur. Ainsi la compagnie Prédica (assureur des prêts immobiliers du Crédit Agricole) peut vous assurer au titre des garanties IPT et ITT pour une maladie cardiaque quand dans le même temps et avec le même dossier médical Caci (assureur des prêts immobiliers du LCL) va refuser ces mêmes garanties incapacité et invalidité.

- Pour certaines maladies, il restera très difficile d’obtenir les garanties ITT. Ce sera notamment les cas pour des scléroses en plaques ou certains risques cardiovasculaires.

Les garanties IPT et ITT sont destinées à couvrir les risques d’arrêt de travail et invalidité totale. Ces garanties sont généralement demandées par la banque pour un prêt immobilier de résidence principale afin de vos échéances de crédit soient prise en charge si ce type de risque se produit.

Si l’assureur estime que le risque est trop important ou que votre maladie ou antécédent de santé peut s’aggraver dans le futur, il décidera de refuser l’accès à ces garanties. Ce peut être aussi un manque de statistiques sur votre maladie ou disons de mauvaises statistiques.

Un assureur peut faire une exclusion sur la maladie que vous déclarez. Cependant dans certains cas et pour ne pas rentrer dans un débat sur le fait que l’arrêt de travail est en lien avec votre maladie ou pas il préfèrera refuser.

Néanmoins, cette décision va avoir des incidences pour vous, mais aussi et surtout dans un premier temps pour la banque.

Le prêt immobilier peut-il être accordé si vous n’avez que les garanties décès PTIA et un refus ITT ?

que se passe t'il si on a que les garanties décès PTIA pour un prêt immobilier?

l'impact du refus des garanties incapacité invalidité sur un accord de prêt immobilier

l'accord des garantie ITT et IPT sur l'assurance de prêt facilite l'obtention du crédit immobilier

Pour vous accorder un crédit immobilier de résidence principale ou secondaire, la banque demande une couverture d’assurance.

Elle demandera à cette occasion la souscription d’un contrat comprenant les garanties :

- Décès

- PTIA

- IPT

- ITT

À compter du moment où le contrat que vous lui présentez ne contient pas les deux dernières garanties et pour parler simplement vous n’êtes plus dans les cases.

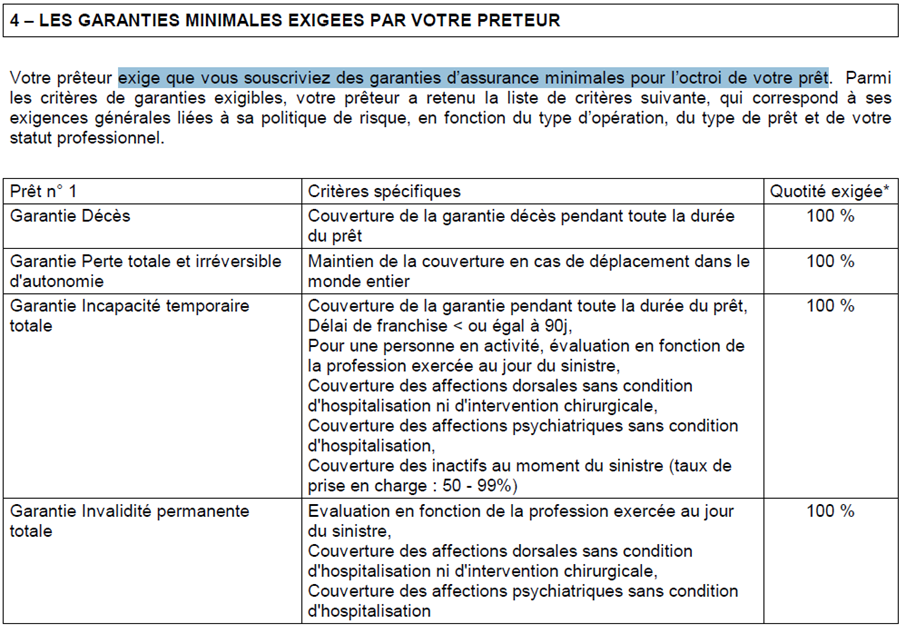

Voici ce qui apparaît sur les documents d’emprunt de la Banque Populaire :

Comme on peut le voir, la banque indique les garanties attendues pour « octroyer » l’emprunt.

En d’autres termes, si l’assureur ne vous accorde pas les garanties d’incapacité temporaire totale (ITT) et invalidité permanente totale (IPT), il est possible que la banque ne vous accorde plus le crédit non plus.

En effet, ce n’est pas parce que le banquier vous a indiqué que vous aviez un bon dossier et qu’au niveau financier ça passe, que la banque va renoncer aux garanties d’assurance qu’elle vous a demandées.

Mais alors, comment comprendre que la banque propose une assurance qui de son côté n’est pas en mesure de vous assurer pour les garanties demandées par cette même banque ?

La banque c’est une chose et l’assurance en est une autre.

L’assureur ne regarde et étudie que des données de santé. Son objectif est de limiter le risque de verser une prestation.

Le banquier veut que vous soyez en mesure de le rembourser si vous avez un problème de santé.

Nous ne sommes clairement pas sur des métiers similaires ou disons que ce ne sont pas les mêmes éléments qui sont à l’origine de la décision d’accord (état de santé VS capacité financière).

Le banquier pourra éventuellement déroger à sa demande initiale, mais il faudra certaines conditions qu’il ne vous donnera jamais de manière claire. Gardez à l’esprit que votre interlocuteur bancaire est rarement décisionnaire.

Aussi dans les faits, mieux vaut essayer de chercher par soi-même à obtenir les garanties ITT plutôt que d’expliquer avec vos mots que vous n’en avez pas besoin, car vous avez une prévoyance d’entreprise et que vous n’avez pas l’intention de changer de travail. Un banquier, quand il vous fait un emprunt sur 20 ou 25 ans, il ne regarde pas seulement votre situation au jour J.

Inutile non plus de lui indiquer que les 100% d’assurance peuvent être passés sur votre conjoint, car vous êtes deux à emprunter. Là aussi, si cette solution est envisageable pour lui, il vous le dira ou quelqu’un (le décisionnaire) lui dira de vous informer que le dossier de crédit peut être accordé ainsi.

D’expérience et puisque le refus de garantie ITT est un des cas sur lequel nous sommes le plus sollicités, nous constatons des issus diverses selon les établissements bancaires. Société Générale n’agira pas comme BNP et Banque Populaire aura une politique différente de celle de CIC ou Crédit Mutuel.

Nous savons donc à peu près qui fait quoi et alors même que nous ne vendons pas de crédit immobilier.

Le fait que votre dossier rentre sur la partie assurance emprunteur en convention AERAS aura une incidence, mais cela restera minime.

Agir par soi-même consiste donc à rechercher une solution pour obtenir une garantie ITT chez un autre assureur que celui présenté par votre banque.

Cela s’appelle rechercher une délégation d’assurance et lorsque vous avez un problème de santé l’interlocuteur adapté se nomme un courtier d’assurance emprunteur en risque aggravé de santé.

Suivant votre antécédent de santé, vous pourrez être rapidement sur les possibilités d’assurance (accord ou exclusion sur les garanties incapacité, niveau de surprime sur les garanties décès PTIA, …).

Une surprime sur les garanties décès PTIA alors qu’il y a un refus sur les garanties ITT IPT?

est il possible d'avoir des garanties d'assurance de prêt refusées et une surprime?

une suprime en décès ptia est possible même sans accorder les autres garanties

l'impact de la surprime sur les garanties décès ptia et la taux de l'assurance de prêt

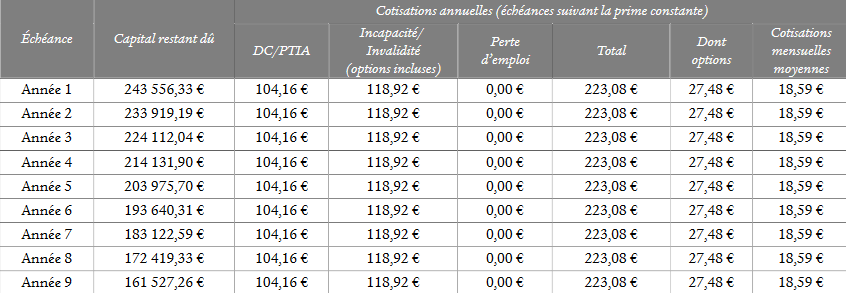

Lorsque l’on souscrit une assurance emprunteur, l’assureur a tendance à vous communiquer une cotisation globale mensuelle et un coût total sur la durée. Dans les faits, les garanties sont tarifées de manière distincte.

Voici l’exemple d’un devis assurance emprunteur en délégation :

On distingue bien deux parties :

- Garantie DC / PTIA

- Garanties incapacité / invalidité

Et il est même parfois indiqué le coût d’option complémentaire tel que l’IPP (invalidité partielle comprise entre 33 et 66%) ou le rachat des affections dorso psy.

Chacune de ces garanties et options ont un prix et sont donc étudiées par le médecin-conseil pour une décision spécifique.

Une compagnie d’assurance ne se dira jamais que si elle ne vous accorde pas les garanties ITT il n’y pas lieu d’étudier la garantie décès PTIA car vous n’aurez pas votre accord de crédit.

Une compagnie d’assurance fait son métier et répond à chacune des garanties pour laquelle vous la sollicitez.

Elle va donc vous donner sa décision par garantie.

Si pour un diabète elle estime que le risque d’arrêt de travail est trop important pour vous accorder les garanties incapacité et invalidité, elle vous les refusera.

Dans le même temps, elle pourra par contre considérer qu’elle peut vous accorder les garanties sur les risques décès/PTIA. Accorder OUI, mais moyennant finance. En effet, si ses statistiques internes indiquent que le diabète que vous déclarez constitue un risque supérieur à la population qui a servi de référence au calcul de ses prix de base, elle appliquera une surprime.

Le fait de subir une majoration de tarif sur les garanties décès PTIA et un refus sur les garanties complémentaires est très fréquents.

En effet, pour bon nombre de pathologies, les assureurs dont la grille d’acceptation médicale n’est pas adaptée, la réponse sera de botter en touche en refusant les garanties ITT et en acceptant les garanties décès avec lesquelles l’assureur est cette fois plus à l’aise.

C’est à compter de ce moment-là où il devient quasi impératif de s’orienter vers le marché de la délégation d’assurance. 85% des emprunteurs finalisent l’assurance emprunteur avec leur banque (bien souvent par manque d’information ou pression commerciale), mais ils sont 50% à s’assurer via une délégation d’assurance dès lors qu’ils ont un risque aggravé de santé.

À notre niveau, les refus ITT provenant des contrats d’assurance bancaires sont notre pain quotidien.

Voici ci-dessous une liste de pathologies sur lesquels les refus de garanties ITT avec accord de garantie décès PTIA avec surprime sont réguliers :

Sur certaines de ces maladies, vous aurez plus de chance d’être refusé sur les garanties ITT que d’être accepté.

C’est ici que la connaissance du courtier en assurance emprunteur intervient et facilite les démarches de l’emprunteur.

À quoi bon interroger des compagnies d’assurance au hasard ou en fonction de leur prix de base si dans 80% vous obtenez une réponse qui ne convient pas à votre banque ?

Sur certaines maladies (vous ne le savez pas, votre banquier ne le sait pas et la majorité des intermédiaires en assurance ne le savent pas non plus) le taux de refus des garanties IPT ITT atteindra 80%. Aussi, chercher un accord sur les garanties revient à chercher une aiguille dans une botte de foin.

Certes, si vous avez du temps et que vous souhaitez retourner voir votre médecin 4 ou 5 fois pour qu’il remplisse un questionnaire spécifique à votre pathologie, vous en êtes libre.

Mais il n’est jamais bon de ne pas respecter les délais donnés par le notaire pour l’acte d’achat et votre banque n’éditera pas votre offre de crédit dans la demi-journée. Les 11 jours de délai de réflexion avant de pouvoir signer l’offre de la banque étant légaux, la moindre difficulté dans la recherche d’assurance emprunteur peuvent vous mettre hors-jeu sur l’achat du bien et vous ne seriez malheureusement pas le premier à qui cela arrive.

Il est donc primordial de s’entourer de courtier en assurance emprunteur maitrisant les spécificités médicales de votre dossier.

Quand on maitrise le sujet, on peut sauter des étapes et ne pas attendre les allers-retours avec la compagnie d’assurance. En ayant un dossier complet, on arrive facilement à gagner une semaine ou 10 jours. L’administratif des compagnies d’assurance ou des banques ne sera jamais adapté à tout ce qui peut sortir du cadre.

Quelles sont les conséquences de cette décision sur votre couverture d’emprunt ?

la décision de la banque si les garanties ITT et IPT ne sont pas accordéessur l'assurance de prêt

la banque peut refuser le crédit si les garanties ITT ne sont pas das le contat d'assurance prêt

le droit des emprunteurs en cas de refus de garantie sur l'assurance

Si vous êtes attentif à votre couverture d’emprunt, vous ne pouvez pas vous satisfaire d’un contrat d’assurance emprunteur qui ne serait pas complet.

Le fait de n’être couvert ni en arrêt de travail ni en invalidité peut vous être financièrement préjudiciable.

Il faut bien comprendre que lorsqu’un assureur vous refuse la souscription aux garanties ITT, vous ne serez couvert pour aucune maladie ou aucun accident. Ce n’est donc pas seulement la maladie que vous avez déclarée qui ne serait pas couverte. Vous auriez pu estimer que celle-ci ne générerait pas d’arrêts de travail dans le futur, car vous vous considérez comme guéri, mais qu’en est-il des autres pathologies ou accidents qui pourraient survenir ?

A noter que les difficultés financières pourraient aussi être augmentées si vous êtes en famille et que vous avez le plus gros revenu du couple.

La mensualité du crédit immobilier constitue généralement le poste de charge le plus important du foyer. Certes, en cas de décès le prêt serait soldé (si assuré à 100%) et votre famille serait à l’abri, mais fort heureusement le risque de décès est faible.

En revanche, l’arrêt de travail ou l’invalidité sont malheureusement plus fréquents. Inutile de vous citer les maladies qui occasionnent des arrêts de travail long ou des invalidités. Nous avons tous dans notre entourage plus ou moins proche des personnes qui se retrouvent dans ce type de situation.

Vous avez une prévoyance entreprise et vous ne vous sentez pas concerné ?

Vous êtes certains que vous allez rester 20 ou 25 ans dans la même entreprise ? Que celle-ci aura toujours les mêmes garanties ? Qu’elle ne fera pas faillite ? Qu’elle ne vous licenciera pas ?

Il faut rester pragmatique, l’assurance vous allez la prendre et sans parler que la banque vous la demande pour obtenir le crédit. Autant qu’elle fonctionne le plus correctement possible.

Si la banque vous accorde, après réflexion, le crédit avec une adhésion à leur assurance emprunteur sans ITT vous allez dans une majorité de cas payer un certain budget. En effet, l’assurance de la banque est dans 80% des cas plus chers que ce que vous pourriez obtenir en délégation.

Autant profitez de cette baisse de prix pour vous assurer correctement.

Dans l’hypothèse où l’assurance emprunteur serait vraiment le cadet de vos préoccupations (chacun a le droit d’en penser ce qu’il souhaite 😉), sachez que si la banque vous a accordé le crédit avec une simple garantie décès PTIA, vous n’aurez pas besoin de fournir les garanties ITT pour avoir le droit d’en changer. Vous pourrez ainsi optimiser votre budget. Ce sera notamment le cas sur certaines banques qui bien qu’elles vous refusent les garanties ITT continuent de vous facturer le même prix.

Et oui, on voit de tout en assurance emprunteur et c’est bien pour cela que plus votre courtier maitrisera ce sujet plus vous aurez la possibilité d’obtenir des gains importants ou des garanties qui soient qualitatives.

Quelles sont les solutions si l’assureur accepte uniquement les garanties décès PTIA ?

que doit faire l'emprunteur quand l'assureur refuse de couvrir les garanties ITT

la délégation d'assurance est une solution si la garantie incapacité est refusée sur le contrat de la banque

la loi lemoine pour assurer un crédit sans surprime et obtenir les garanties ITT

Dans l’hypothèse où la banque bloque, annule votre accord de crédit car il manque les garanties IPT et ITT ou dans celle où vous souhaitez impérativement les obtenir, il va exister différentes solutions.

La première pourra être de contourner le problème.

Le questionnaire santé a posé un souci pour l’acceptation de vos garanties, peut-être sera-t-il possible d’avoir accès à un assurance emprunteur sans questionnaire. Ainsi pas de déclaratif à faire.

Cette possibilité peut être offerte par la loi Lemoine.

Pour certains profils d’emprunteurs, notamment des jeunes, il est possible d’adhérer sans questionnaire santé si deux conditions sont réunies :

- Finir le crédit immobilier avant ses 60 ans.

- Avoir un prêt assuré pour moins de 200 000€.

Attention, si vous avez déjà des crédits, l’encours assuré de ces mêmes crédits est à prendre en compte.

Ainsi si vous empruntez 250 000€, mais n’assurez que 80%, vous rentrerez dans le cadre de la loi Lemoine.

ATTENTION, sur certains contrats, votre maladie ne sera pas couverte. Ce ne sera pas clairement exposé, mais les conditions générales du contrat pourront prévoir ce type de disposition. Il faut ouvrir l’œil et rester vigilant sur ce qui paraît simple et rapide.

Si vous avez eu un cancer, le droit à l’oubli est une disposition à connaitre. Là aussi, un cadre précis dans lequel il convient de rentrer, mais si le protocole thérapeutique est terminé depuis plus de 5 ans vous y aurez accès. Cela permettrait de ne pas avoir à déclarer ce type d’antécédent de santé.

De la même façon, certains types de cancer (sein, prostate, méningiome, thyroïde, …) peuvent bénéficier d’une absence de surprime ou d’accord de garantie notamment sur l’incapacité et l’invalidité. Il en sera de même pour certains déclaratifs de VIH. Ce type de possibilité existe grâce à la grille de référence AERAS. Ici aussi, des conditions de montant d’emprunt ou d’âge de fin de prêt sont à respecter.

La convention AERAS si vous deviez en bénéficier sur votre dossier aura été appliquée et ce peu importe l’assureur ou la banque. En revanche, si la décision de refus ITT et d’accord des garanties décès PTIA vous a été faite en niveau 2 ou 3, sachez que d’autres assureurs pourront statuer à des niveaux plus bas.

En d’autres termes, si un assureur a transmis votre dossier au niveau 3, un autre assureur pourra vous donner une décision au niveau 2 et elle sera d’ailleurs généralement plus favorable.

C’est ici qu’intervient la solution que nous préconisons dès lors qu’un refus de garantie ITT est effectué.

Sans forcément prêcher pour notre paroisse, le fait de faire intervenir un courtier en assurance emprunteur spécialiste des risques aggravés de santé (oui, c’est bien notre activité principale) constituera la solution à privilégier.

En effet, le courtier en assurance emprunteur n’est pas une option qui réduit le champ d’application des dispositifs précédemment présentés. Que ce soit la convention AERAS, la Loi Lemoine, le droit à l’oubli, tout est utilisable.

Dans le cadre de ces dispositifs « étatiques », le courtier est un moyen de bénéficier d’astuces ou de connaissances qui vous permettront de bénéficier d’un cadre alors que vous ne pensiez pas cela possible.

Mais surtout, le courtier en assurance emprunteur saura classer les possibilités qui existent sur votre dossier. Même s’il ne fait pas de crédit immobilier, il connaîtra la vision bancaire d’un dossier qui n’est pas « standard ». Son expérience sur des dossiers similaires au vôtre sera donc plus grande que celle d’un courtier immobilier dont le métier est pourtant la recherche de bonnes conditions de financement (taux du prêt essentiellement).

Ceci permettra donc que votre dossier soit soumis à des compagnies d’assurance dont les réponses pourront être en phase avec les attentes de la banque que vous avez interrogée.

Chercher une garantie ITT lorsqu’elle ne peut être obtenue est une perte de temps. Le courtier en assurance emprunteur aura donc la capacité de vous souffler ce qu’il faut dire ou faire avec la banque.

Il anticipera également l’éventuelle problématique de taux d’usure à laquelle pourrait être soumis votre dossier, et sur quelles banques il est préférable de s’orienter dans ce type de cas.

À l’extrême et sur un certain type d’antécédent de santé il pourra même vous proposer une garantie ITT sans exclusion et avec surprime afin que votre pathologie soit couverte ou de vous orienter sur un contrat qui exclura votre maladie afin d’avoir un tarif d’assurance moins élevé.

Un courtier pour avoir les meilleures conditions d’assurance selon la pathologie déclarée ?

un courtier en risque aggravé de santé pour les assurances de prêt refusée à cause d'une pathologie

les solutions d'un courtier pour obtenir des garanties refusées par l'assureur du prêt

le courtier connaît les décisions des médecins conseil selon les garanties demandées

Le courtier est bien souvent mis en avant pour les prix (taux d’assurance emprunteur) qu’il peut obtenir grâce à ses connaissances du marché.

En revanche, le côté technique est souvent méconnu.

C’est finalement une tendance sur tous les marchés. Le prix est souvent le point essentiel d’un processus d’achat. Or quand nous regardons le domaine du crédit immobilier, celui qui a le taux d’emprunt le plus bas n’a pas forcément le cout de crédit le plus faible.

En effet, le fameux TAEG que l’on nous vend comme étant le coût réel de l’emprunt est un meilleur indicatif de prix. C’est ici que la partie assurance emprunteur rentre en jeu.

L’assurance emprunteur, du moment qu’elle est souscrite en dehors de la banque, devient un excellent outil. L’ouverture sur le marché est considérable. Lorsque vous faites un prêt immobilier au LCL, à la BNP ou à la Banque Postale, seul un contrat vous est proposé et il ne contient de plus aucune option complémentaire. C’est le principe du menu unique. Comment faire lorsque vous n’aimez pas le plat du jour ?

Pour rester sur cette image, le courtier vous donnera accès à plusieurs plats et pourra adapter la sauce selon vos goûts.

Les meilleures conditions d’assurances auront bien entendu plus de chances de vous être présentées lorsque vous avez accès à plusieurs contrats et à plusieurs compagnies. C’est le principe même du courtage. Mais il faut aller plus loin en termes de technique lorsque l’on souhaite obtenir les meilleures conditions de couverture.

À proposition d’assurance similaire, deux courtiers pourront avoir deux attitudes ou visions différences. Le premier vous indiquera qu’il a une solution et qu’il faut maintenant signer. Le second sera force d’adaptation et de conseils pour optimiser le coût et la protection de la famille. Finalement, à statut similaire c’est bien la connaissance des uns ou des autres qui constituera la plus-value sur votre dossier si celui-ci est plus complexe que la moyenne.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Garantie décès PTIA acceptée avec surprime et refus ITT sur l’assurance de prêt

Après analyse de votre dossier sur la partie surprime et refus de garantie, nous trouverons ensemble la meilleure solution pour votre prêt immobilier