Assurance prêt Société Générale Vs délégation : notre comparatif

Comparer l'assurance de prêt SG avec une délégation d'assurance

- 8 mars 2024

- Envoyé par : Assurances

- Catégories: Délégation Assurance, Nos Comparatifs (taux/garanties/contrats)

Lorsque vous faites un prêt immobilier chez à la Société Générale, la banque va vous proposer son assurance emprunteur Sogécap (assuré par Sogessur).

Vous aurez aussi la possibilité de souscrire une délégation d’assurance.

Comme pour contrat d’assurance il est bon de comparer 2 points :

- Les garanties

- Les tarifs

Nous avons construit cet article sous forme d’un comparatif entre l’assurance emprunteur de la Société Générale et ce à quoi il est possible d’accéder avec une délégation d’assurance.

A noter que malgré la nouvelle organisation de la SG (SG Auvergne Rhône Alpes, SG Courtois, SG Crédit du Nord, SG Laydernier, SG SMC, SG Société Générale en Ile de France et en Corse, SG Tarneaud,….) le contrat assurance emprunteur est identique dans toutes les agences.

Courtier spécialisé en assurance emprunteur nous pouvons donc vous orienter vers des contrats plus couvrants tout en ayant des prix bas permis par le système de tarification de la délégation d’assurance (cotisations dégressives ou fixes).

Notre comparateur d’assurance emprunteur vous permettra d’avoir une première idée de tarif basée sur l’équivalence de garantie entre l’assurance de prêt BoursoBank et une délégation d’assurance

Comparatif Société Générale vs délégation pour une assurance prêt locatif ?

Lorsque vous faite un prêt immobilier locatif ou que vous avez plus de 65 ans (sénior), seule les garanties décès PTIA seront demandé par la Société Générale pour couvrir l’emprunt. Vous aurez donc uniquement ces garanties à comparer. La banque vous parlera de l’assurance décès/PTIA Sogécap.

Voici les éléments à comparer :

|

Assurance emprunteur Société Générale Sogécap (N°90.197 ET 98.001) ou (N° 90.199 et N°90.198) |

Assurance externe en délégation |

|

|

POUR LES GARANTIES DÉCÈS, PTIA, INVALIDITÉ ET INCAPACITÉ |

Pour les garanties décès PTIA IPT ITT IPP |

Pour les garanties décès PTIA IPT ITT IPP |

|

Les sports amateurs pratiqués par l’emprunteur sont-ils couvert à la date de souscription ? |

OUI |

OUI |

|

La couverture d’assurance est-elle maintenue dans le monde entier en cas de déplacement à titre personnel, professionnel et humanitaire ? |

OUI |

OUI |

La délégation d’assurance permettra d’améliorer la durée de couverture décès mais aussi PTIA. En effet à compter de 67 ans la couverture PTIA du contrat Sogécap est stoppée. Vous ne serez donc plus couvert en cas d’invalidité de 3ème catégorie sécurité sociale nécessitant l’assistance d’un tierce personne.

Attention l’assurance décès de la SG s’arrête à 75 ans. si votre prêt se termine au-delà, vous ne serez plus garanti.

Comparatif Société Générale vs délégation d’ assurance pour un prêt résidence principale ?

En empruntant pour une résidence principale et se sera la même chose pour une résidence secondaire, la Société Générale va vous demander une couverture incluant la partie incapacité et invalidité. Elle vous proposera l’assurance DIT. Elle parlera aussi de contrat DIT.

Assurance DIT signifie décès incapacité totale.

En d’autres terme cela signifie que vous devez être couvert en cas de décès, d’invalidité et d’incapacité totale de travail (arrêt de travail)

Ici les écarts de garanties entre l’assurance de prêt Société Générale et le marché de la délégation vont être plus conséquent.

Voici le comparatif pour les garanties ITT, IPT et IPP puisque la Société générale couvre l’invalidité partielle :

|

|

Assurance emprunteur Société Générale Sogécap (N°90.197 ET 98.001) ou (N° 90.199 et N°90.198) |

Assurance extérieure en délégation |

|

POUR LES GARANTIES INCAPACITÉ (ITT) ET INVALIDITÉ (IPT) |

Caractéristiques couverture ITT et IPT uniquement |

Caractéristiques couverture ITT et IPT uniquement |

|

Les garanties incapacité et invalidité couvrent t’elles pendant toute la durée du crédit ? |

fin de couverture incapacité invalidité à 67 ans ou pré retraite/retraite |

Couverture incapacité invalidité jusqu’à 70 ans |

|

Les affections dorsales sont-elles couvertes sans condition d’hospitalisation, ni d’intervention chirurgicale ? |

avec conditions d’hospitalisation de 5 jours |

Sans condition d’hospitalisation, ni d’intervention chirurgicale |

|

Les affections psychiatriques sont-elles couvertes sans condition d’hospitalisation ? |

avec conditions d’hospitalisation de 5 jours |

Sans condition d’hospitalisation |

|

Précision sur la garantie ITT uniquement |

Précision sur la garantie ITT uniquement |

|

|

Quel est le délai de franchise ? |

Début de l’indemnisation après 3 mois d’arrêt de travail |

Début de l’indemnisation après 15 ou 30 jours d’arrêt de travail |

|

Pour une personne en activité, évaluation en fonction de la profession exercée au jour de l’arrêt de travail ? |

NON |

OUI |

|

Pour une personne en activité, la prestation ITT est-elle égale à la mensualité assurée sans référence à la perte de revenu subie pendant l’arrêt de travail ? |

OUI contrat forfaitaire |

OUI contrat forfaitaire |

|

Bénéficiez-vous d’une couverture en cas de temps partiel thérapeutique (ITP) avec une prise en charge de 50% sur une durée de 3 mois minimum ? |

OUI |

OUI |

|

Etes-vous indemnisé en cas d’arrêt de travail si vous êtes inactifs ? |

NON |

OUI Mais la garantie ITT sera réduite à 50% de la mensualité de crédit |

|

POUR LA GARANTIE INVALIDITÉ (IPT) |

Fonctionnement de la garantie IPT (invalidité permanente) |

Fonctionnement de la garantie IPT (invalidité permanente) |

|

L’Évaluation est-elle faite en fonction de la profession exercée au jour du sinistre ? |

OUI incapacité à exercer SA profession |

OUI incapacité à exercer SA profession |

|

Prise en charge de l’invalidité totale, sans référence à la perte de revenu subie au moment du sinistre ? |

OUI contrat forfaitaire |

OUI contrat forfaitaire |

|

Le contrat prend il en charge l’invalidité partielle (IPP) à partir de 33% |

OUI (prestation selon règle de la notice) |

OUI (possibilité d’être indemnisé à 100%) |

Dans les différences on pourra citer :

- Les restrictions sur les affections dorsales qui peuvent être supprimé avec une délégation ;

- Les restrictions sur les affections psychiques qui peuvent ne pas exister sur un contrat en délégation

- L’absence de d’indemnisation si vous êtes en situation d’arrêt de travail alors que vous avez un statut d’inactif. Avec une délégation d’assurance vous aurez à minima 50% de votre échéance d’emprunt pris en compte.

S’assurer à 100% c’est bien, mais si les carences sont multiples, cela n’a pas de sens.

Certains point ne sont pas exigé par la banque dans la liste de critère d’équivalence de garantie. En revanche vous avez tout intérêt de vous pencher sur ces points si vous souhaitez obtenir une couverture de qualité.

Comparer les taux d’assurance emprunteur Société Générale avec une délégation d’assurance

Bien évidemment l’assurance à un coût.

Lorsque vous comparer l’assurance emprunteur de la SG avec une délégation d’assurance il convient de comparer plusieurs coût :

- Le taux d’assurance

- Le TAEA

- Le coût mensuel que vous pourrez obtenir grâce au taux d’assurance

- Le coût d’assurance global sur la durée

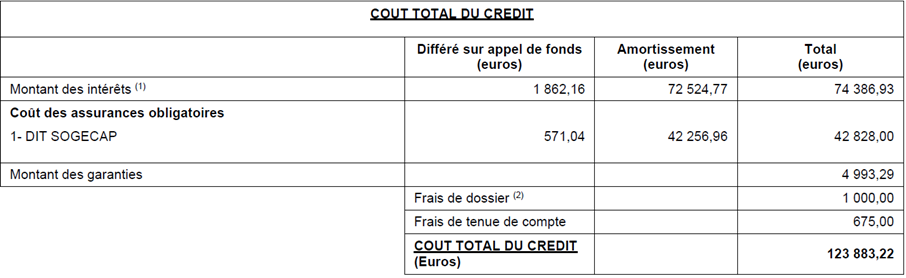

Voici l’extrait de l’offre de prêt immobilier Société Générale reprenant le coût de l’assurance DIT SOGECAP (Décès, Perte Totale et Irréversible d’Autonomie (PTIA), Invalidité Permanente Totale (IPT)…).

Si vous empruntez à 2, un coût d’assurance facultatif pourra être rajouté pour toute la partie supérieure aux 100% d’assurance demandé.

Pour comparer les tarifs d’assurance emprunteur Société générale avec une délégation, nous vous conseillons de passer par un courtier spécialisé.

Les comparateurs d’assurance ne vous donneront qu’une seule possibilité de garantie. Ces garanties correspondront au concept d’équivalence de garantie du CCSF et reproduiront donc les carences de l’assurance Sogécap.

Via un courtier spécialisé en assurance emprunteur vous pourrez avoir un comparatif :

- A garanties équivalentes

- A garantie supérieure : vous pourrez ainsi gommer les restrictions dos et psy du contrat Sogécap mais aussi bénéficier d’une meilleure prise en charge sur la partie invalidité totale

Si vous êtes salarié cadre et non-fumeur vous maximiserez votre économie sur une délégation d’assurance et réduirez ainsi votre TAEA et votre TAEA.

Il n’y aura pas de frais à payer si vous décidez de changer d’assurance emprunteur en cours d’emprunt. Ce type de frais est interdit aussi bien par la Loi Lagarde que par la Loi Lemoine. Il en sera de même si vous négociez la délégation en même temps que le crédit.

Devez vous résilier l’assurance de prêt Société Générale et optez pour une délégation d’assurance ?

Changer d'assurance emprunteur à la SG et négocier une délégation

Résilier l’assurance de prêt de la Société Générale et optez pour une délégation d’assurance sera au final le moyen de baisser son coût d’emprunt tout en augmentant sa couverture. D’ordre générale mieux vaut être assuré correctement pour 80% que d’opter pour un 100% avec des carences.

En tant que courtier assurance emprunteur nous conseillons à minima :

- D’augmenter le niveau de garantie si vous n’êtes pas assuré à 100% sur la garantie décès PTIA

- De prendre 2 mois de battement entre le début du nouveau contrat et la demande de substitution d’assurance

- De vous assurer au-delà des 75 ans si nécessaire

- De souscrire un contrat qui solde le crédit immobilier si vous êtes en invalidité de plus de 66%)

- De trouver un contrat qui garantit la PTIA jusqu’à 70 ans

- Souscrire un contrat où la prestation IPP vous est favorable dans son mode de calcul

Pour résilier, il faudra que votre contrat soit basé sur la capital restant dû.

Les éventuelles exclusions d’origine médicale formulées par l’assureur sont mentionnées dans le certificat individuel d’adhésion remis par l’assureur. Aussi si vous avez un risque aggravé de santé (diabète, maladie de Crohn, problème cardiaque ou rénal,….) et que la convention AERAS n’a pu vous être bénéfique, il convient de voir si votre exclusion ITT/IPP peut être revu.

Vous pourrez aussi faire beaucoup plus simple en souscrivant votre assurance emprunteur en délégation en même temps que le crédit immobilier. Contactez-nous et nous vous indiquerons comment obtenir la délégation d’assurance chez Société Générale. Nous connaissons bien le logiciel utilisé par la banque pour les acceptations d’assurance externe.

Le logiciel étant à disposition de votre conseiller bancaire, l’accord de délégation peut être très rapide.

Si des garanties vous ont été refusée en ITT ou IPT, le changement d’assurance permettra un éventuel accord ou un passage sans questionnaire santé.

Pour des questions personnalisées n’hésitez pas à utiliser votre formulaire de contact. Vous pourrez ainsi nous adresser votre simulation de prêt, votre offre, votre tableau d’amortissement ou tout autre document en rapport avec votre questionnement.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Comparer l’assurance emprunteur de la SG avec une délégation d’assurance

Après analyse de votre situation, nous trouverons ensemble la meilleure solution d’assurance emprunteur pour votre crédit immobilier