Le contrat Caci DPTIA + AT sur un prêt LCL

assurance emprunteur CACI décès ptia arrêt de travail

des cotisations dégréssives ou fixes

- 19 mars 2024

- Envoyé par : Assurances

- Catégories: Nos Comparatifs (taux/garanties/contrats), taux d'assurance emprunteur

Lorsque vous demandez une simulation de prêt au LCL ou que vous recevez votre offre de prêt immobilier, il est fait mention dans la partie assurance de l’intitulé du contrat « CACI CONTRAT GROUPE DPTIA + AT ».

Même si l’on vous a remis une fiche assurance de 3 pages et une notice de 8 pages, cela ne vous en dit généralement pas plus.

Courtier spécialisé en assurance emprunteur, nous apportons dans cet article, un éclairage de ce jargon d’assureur et indiquons ce qu’il convient de savoir sur le contrat CACI groupe DPTIA + AT.

Comparer votre tarif CACI avec les offres présentes dans notre comparateur d’assurance emprunteur

Pour changer d’assurance emprunteur ou bien régler un problème sur l’assurance de votre crédit (taux d’usure, garanties ITT/IPT refusées, surprime, refus banque, etc.), contactez-nous directement 📞 04 67 64 00 17

Le contrat CACI groupe est-il le plus cher que le LCL propose pour assurer ses prêts immobiliers ?

Lorsque vous mettez en place un crédit immobilier, la banque demande à ce que vous soyez couvert par une assurance décès invalidité et arrêt de travail.

Souhaitant faire une marge complémentaire, le LCL va donc vous proposer son contrat CACI.

Il existe en réalité deux versions du contrat :

- CACI CONTRAT GROUPE DPTIA + AT.

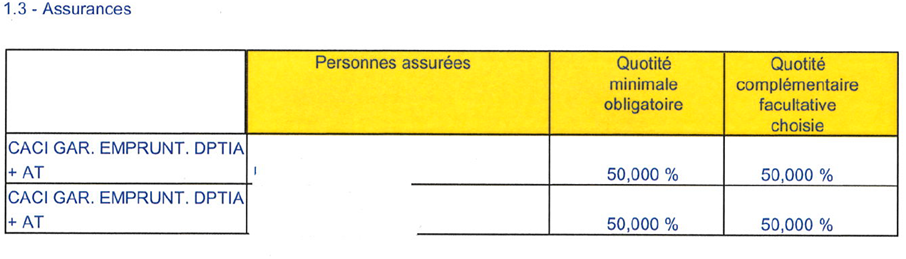

- CACI GAR. EMPRUNT. DPTIA + AT.

Les deux intitulés se ressemblent et les deux contrats couvrent exactement les mêmes garanties (décès PTIA IPT et ITT).

En revanche, leur mode de tarification est différent.

Le contrat historique est le CACI contrat groupe. Le principe de ce contrat est simple. Que vous soyez fumeur ou pas, que vous ayez une profession à risque ou pas, vous payez le même prix. Les tarifs sont établis par tranche d’âge. Ce contrat correspond plus à une personne de plus de 45 ans (voir 50 ans) et qui fume ou a une activité professionnelle à risque (artisan, commercial qui fait beaucoup de kilomètres,…).

Depuis un certain nombre d’années, le LCL présente un second système de tarification. Il est présent sur le contrat CACI GAR. EMPRUNT. DPTIA + AT. Ici les prix sont plus affinés. Si vous ne fumez pas (24 mois sans fumer), vous payez moins cher, si vous travaillez dans un bureau vous payez moins cher. Etc… Ce système de tarif est aussi avantageux pour les jeunes emprunteurs.

En résumé, si vous êtes jeune, sans risque professionnel et non-fumeur le LCL vous propose généralement le CACI GAR. EMPRUNT. DPTIA + AT. Si ce n’est pas le cas et que le LCL vous propose le CACI CONTRAT GROUPE DPTIA + AT, c’est que l’objectif est clairement de faire monter votre taux d’assurance et donc la marge de la banque.

Bon à savoir : en souscrivant une délégation d’assurance, le taux du contrat sera régulièrement inférieur à celui du contrat CACI présenté par la banque. L’écart se chiffre généralement en millier voir en dizaine de milliers d’euros. Il ne faut donc pas se satisfaire du fait que le LCL vous ai proposé le contrat CACI adapté.

Couverture d'emprunt du LCL et avantages du contrat groupe ?

Le fait que le LCL vous propose une assurance de prêt immobilier Groupe par Caci va présenter plusieurs avantages :

- Cotisation fixe : Le tarif est défini à la signature du contrat et ne varie pas pendant toute la durée du prêt. Vous maitriserez ainsi votre budget dans le temps et ne subirez pas d’augmentation liée à votre âge. Si vous souscrivez le contrat le CACI GAR. EMPRUNT. DPTIA + AT votre contrat aura une cotisation dégressive calculée sur le capital restant dû. A noter que sur ce contrat, il est régulier que la banque omette de couvrir la période d’utilisation progressive (franchise totale ou franchise partielle). Il y a donc un décalage entre le capital restant dû et le capital couvert par l’assurance.

- Simplicité de souscription : vous n’aurez pas à déclarer votre tabagisme et n’aurez donc d’augmentation de prix. Il est de même si vous exercez un travail nécessitant une manutention lourde ou du travail en hauteur.

Du côté des inconvénients, on rappellera le prix et donc l’augmentation du TAEA (taux annuel effectif de l’assurance) de votre crédit immobilier.

Que couvrent les garanties DPTIA + AT du contrat CACI ?

Le contrat DPTIA + AT du LCL offre une couverture que l’on pourrait qualifier de standard pour un prêt immobilier de résidence principale.

Voici les garanties présentes sur le contrat :

- Garanties décès et PTIA (perte totale et irréversible d’autonomie) : En cas de décès ou PTIA, l’assurance prend en charge le remboursement total du capital restant dû. Votre crédit est donc soldé si vous êtes assuré à 100%.

- Garanties invalidité et incapacité temporaire de travail : En cas d’invalidité ou d’arrêt de travail, l’assurance prend en charge le remboursement des mensualités de prêt, selon les conditions du contrat.

Le terme DPTIA signifie couverture décès PTIA.

Le terme AT signifie donc arrêt de travail.

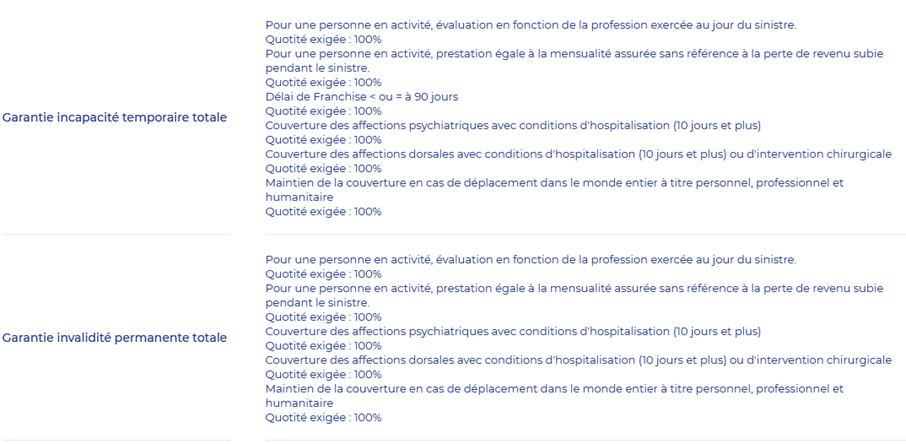

En revanche, le contrat CACI ne couvre ni l’invalidité partielle (invalidité dont le taux est inférieur à 66%), ni les affections dorsales, ni les affections psychiques (dépression, burn out,…)

En pratique ces affections (dos psy) ne sont couvertes que si vous êtes opéré ou hospitalisé une certaine durée.

C’est d’ailleurs pour cela que le LCL accepte les délégations d’assurance avec condition d’hospitalisation ou d’intervention chirurgicale.

Ces restrictions concernent la Garantie incapacité temporaire totale (ITT) et Garantie invalidité permanente totale (IPT).

Points à comparer et alternatives possibles au contrat CACI groupe du LCL ?

Avant de souscrire l’assurance de prêt Caci contrat groupe DPTIA + AT du LCL, il est important de comparer les offres disponibles sur le marché. Nous abordons ici la délégation d’assurance.

Voici quelques points à comparer :

- Le niveau de garanties : Assurez-vous que les garanties proposées correspondent à vos besoins et à votre situation personnelle. Le LCL a tendance à présenter une quotité minimale obligatoire et une quotité complémentaire facultative. La partie obligatoire rentre dans le TAEG, la partie facultative n’est pas intégrée dans le TAEG du crédit LCL.

- Le tarif : comparez les cotisations du contrat groupe avec une délégation d’assurance. Vous pourrez ainsi réduire votre mensualité assurance comprise mais aussi réduire votre TAEG.

- Les exclusions : si vous souhaitez être couvert en cas de problème de dos ou de dépression, il faudra s’orienter vers un assureur alternatif et souscrire la garantie MNO. La garantie IPP n’est pas exclue. Elle n’est tout simplement pas présente sur le contrat. Pensez à la rajouter si vous souhaitez une couverture de qualité. A noter que la sélection médicale de ce contrat est faite par l’assurance du LCL. Ainsi si vous déclarez un risque aggravé dans votre questionnaire santé, c’est l’assurance LCL qui vous donnera les conditions d’assurance via son médecin conseil (refus de garantie, exclusion ITT IPT et PTIA, surprime, garantie GIS,…).

Risque aggravé sur le contrat CACI : un risque d’exclusion ou de surprime ?

refus AERAS niveau 2

alternative en cas de surprime ou d'exclusion

Comme toutes les compagnies d’assurance, CACI applique la convention AERAS, le droit à l’oubli pour les cancers mais aussi la grille de référence.

Néanmoins cela n’exclut pas le fait que les assurances LCL appliquent des restrictions en cas de risque aggravé.

Il pourra s’agir :

- D’un refus total au niveau 2 ou 3 si vous rentrez dans le cadre de la convention AERAS ou pas.

- D’un refus des garanties ITT et IPT.

- D’une exclusion sur les garanties incapacité invalidité (exclusion du diabète, exclusion de ostéoporose, exclusion des maladies cardiovasculaires,…).

- D’une surprime liée à votre état de santé (majoration du taux d’assurance de 50%, 100%, 150%,…). Suivant la pathologie, la surprime s’appliquera sur les garanties décès PTIA et ou IPT/ITT.

Ainsi si vous avez déclarez un diabète, une maladie cardiaque, un surpoids, une affection des reins, une ALD ou encore une maladie auto immune, nous vous invitons à faire appel à un courtier spécialisé dans les risques aggravés de santé ; il sera à même de vous trouver une solution avec de meilleures conditions.

Cela vous permettra d’avoir une solution alternative si le LCL venait à vous refuser le crédit du fait de mauvaises conditions d’assurance sur le contrat CACI.

Vous pourrez ainsi bénéficier d’une alternative si la surprime d’assurance venait à augmenter trop fortement le TAEG et à créer un problème de taux d’usure.

Les conditions pour résilier CACI et changer d’assurance au LCL ?

faire une substitution d'assurance ou une délaision au LCL

La Loi Lemoine vous permet de changer d’assurance à tout moment même si vos fonds ne sont pas totalement débloqués. Cette démarche est possible dès que l’offre de crédit immobilier LCL est signée.

Il faut pour cela trouver un contrat qui a des garanties équivalentes.

Vous devrez fournir votre nouveau contrat au LCL et faire la demande de changement.

Le LCL a 11 jours ouvrés pour vous signifier son accord ou son refus.

Si la banque accepte le changement d’assurance emprunteur, elle éditera un avenant à l’offre de prêt initiale. Le contrat CACI sera résilié dès que vous aurez retourné l’avenant à la banque.

Pour cette démarche, il est recommandé de passer par un courtier en assurance emprunteur.

Cela vous évitera d’avoir un refus de délégation d’assurance pour non-équivalence de garanties.

D’autres part, cela vous permettra :

- De réduire au mieux votre cotisation d’assurance

- De choisir entre cotisation dégressive ou fixe selon votre profil

- De ne pas se limiter à l’équivalence de garanties demandée par le LCL

- D’obtenir un rabais tarifaire important si vous êtes non-fumeur

- D’être couvert en ITT et IPT au-delà de vos 65 ans si vous finissez votre crédit après cette date.

A noter que le nouveau contrat devra assurer le capital restant dû et être calé sur la durée restante indiquée sur votre tableau d’amortissement LCL.

Voici les critères retenus par le LCL pour que votre contrat soit équivalent à CACI. Attention, la banque fait une distinction entre les actifs, les emprunteurs sans activité professionnelle, les retraités (avec option sénior) et le cas des investissements locatifs. Dans ce dernier cas, seules les garanties décès PTIA seront exigées par la banque.

pour compléter votre lecture :

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Assurance emprunteur CACI

Après analyse de votre dossier, nous trouverons ensemble la meilleure solution pour votre emprunt