Refus assurance emprunteur LCL : que faire ?

Le refus assurance CACI pour un prêt immobilier LCL

Comment réagir en cas de refus de l’assurance prêt immobilier CACI ?

Les risques cardiaques et le diabète sur l’assurance de prêt Caci

Le refus de l’assurance prêt immobilier Caci et l’accord du crédit au LCL

Le refus de garantie ITT par CACI

- 20 octobre 2023

- Envoyé par : Assurances

- Catégorie: Refus assurance de Prêt

Peut-être venez-vous de recevoir une notification ou un courrier de CACI vous indiquant que votre adhésion à l’assurance emprunteur du LCL avait été refusée.

Peut-être est-ce une surprise totale pour vous. En tout état de cause, vous allez devoir devenir pro actif sur votre dossier de crédit immobilier si vous souhaitez que celui-ci soit accordé.

Les refus d’assurance emprunteur ou de garantie sur le contrat d’assurance de prêt sont monnaie commune si l’on déclare une ou plusieurs maladies dans son questionnaire santé.

Les antécédents d’infarctus, d’AVC, d’opération cardiaque, le diabète de type 1, le surpoids sont autant de maladies ou d’antécédents de santé qui seront considérés comme des risques aggravés de santé en assurance emprunteur. Cela signifiera qu’elles pourront occasionner des exclusions, des surprimes, mais aussi des refus de garantie voire des refus complets d’assurance.

Courtiers en assurance emprunteur et intervenant régulièrement sur ce type de situation nous allons répondre aux questions que nous posent la majorité des emprunteurs qui nous sollicite à la lecture de nos articles :

- Quelle est l’incidence du refus d’assurance sur mon prêt immobilier ?

- Le LCL va t’il m’accorder le crédit immobilier si CACI me refuse les garanties d’assurance emprunteur ?

- Le LCL peut-il accorder l’emprunt si j’ai uniquement les garanties décès et PTIA ?

- Au LCL, la convention AERAS peut-elle m’aider à obtenir une assurance emprunteur ?

- Que dois-je faire les garanties ITT ont été refusé par CACI, l’assureur des prêts LCL ?

- Quelles sont les solutions si le LCL me refuse l’adhésion à l’assurance emprunteur ?

DOSSIER URGENT ? Un problème sur l’assurance du crédit (surprime, exclusion, garanties ITT/IPT refusée, taux d’usure, …) ? Une question précise sur votre situation ? Contactez-nous directement 📞 04 67 64 00 17 ou faire votre demande via le formulaire ci-dessous.

Si vous avez un courrier de CACI vous indiquant qu’il ne peut être apporté de solution d’assurance à votre dossier, partez du principe que la convention AERAS a déjà été appliquée. Il faudra donc s’orienter vers d’autres alternatives comme la délégation d’assurance.

Le LCL accorde t’il le prêt immobilier si les garanties d’assurance emprunteur sont refusées ?

L’accord de principe du LCL est remis en cause si l’assurance de prêt est refusée

La banque LCL veut un contrat assurance prêt immobilier DPTIA + AT

Assurance Caci refusé pour l’emprunteur principal ou le co emprunteur

Pour bien comprendre où vous en êtes vis-à-vis du crédit et de l’accord de l’emprunt, il faut faire un petit retour en arrière.

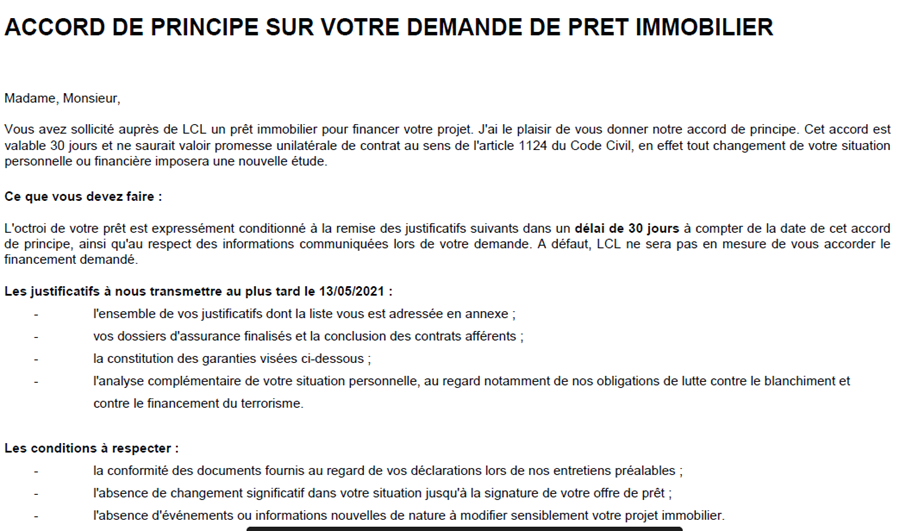

Une fois que votre dossier de crédit a été étudié sur l’aspect financier, le LCL vous a peut-être remis un accord de principe.

Cet accord de principe reprenait notamment les éléments à fournir pour que votre dossier de prêt immobilier puisse être finalisé et l’offre de prêt éditée.

Comme vous le voyez ci-dessous cet accord est conditionné à :

- des dossiers d’assurance finalisés et la conclusion des contrats afférents

La banque était donc en attente de contrat d’assurance emprunteur correspondant aux garanties demandées. Dans votre simulation de prêt LCL était noté les garanties attendues

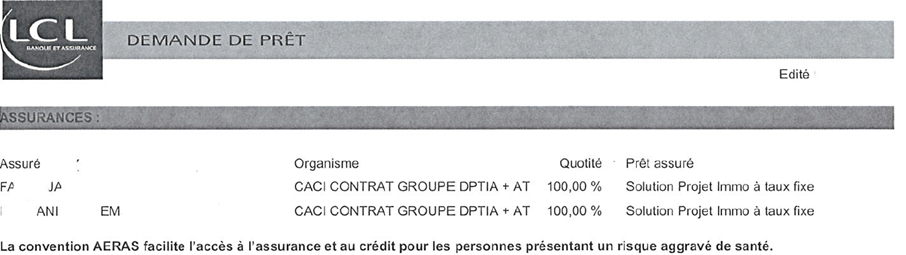

Ce qu’entend le LCL en vous indiquant CACI CONTRAT GROUPE DPTIA + AT c’est que vous ayez un contrat d’assurance de prêt avec les garanties suivantes :

- Décès

- PTIA : perte totale et irréversible d’autonomie

- Invalidité totale (IPT): invalidité totale à votre profession ET taux d’invalidité supérieur à 66%

- Incapacité temporaire de travail (ITT) : couverture de l’arrêt de travail de plus de 3 mois

Ainsi à compter du moment où ce contrat ne peut être fourni ou que des garanties (généralement ITT et IPT) ont été refusées le LCL peut tout à fait revenir sur l’accord de principe.

Pour rester basique, la banque vous a demandé des éléments pour vous accorder l’emprunt. Si vous ne les fournissez pas, cet emprunt a de grande chance de ne pas être accordé.

Ainsi la banque ne refuse pas le crédit immobilier parce que vous avez une maladie ou un antécédent de santé. La banque vous refuse le crédit car vous ne pouvez pas fournir d’assurance.

D’expérience, le LCL pourra débloquer le crédit dans certaines situations et uniquement dans l’hypothèse ou vous empruntez en couple. À ce stade, la meilleure chose à faire va être de chercher une solution d’assurance externe au LCL permettant d’obtenir un accord sur les garanties demandées.

Les refus niveau 1 et 2 AERAS sur l’assurance prêt CACI du LCL ?

Les maladies refusée par Caci au niveau 2 AERAS

Décisions assurance prêt Caci comparées à une délégation

Accord ou refus selon la maladie déclarée

La convention AERAS (s’assurer et emprunter avec un risque aggravé de santé) a été mise en place pour faciliter l’accès au prêt immobilier des personnes malades ou anciennement malades.

L’emprunteur qui déclare dans son questionnaire santé une maladie (accident ischémique transitoire, antécédent de cancer du sein, apnée du sommeil, pose de valve aortique, maladie de crohn,…) en bénéficiera dès lors que les conditions d’accès sont remplies.

Le LCL via son assureur CACI, va appliquer la convention AERAS. Ainsi 3 niveaux d’étude plus ou moins poussés seront appliqués sur votre adhésion d’assurance emprunteur.

Pour que votre dossier d’assurance de prêt bénéficie de 3 niveaux d’étude, il faut remplir plusieurs conditions :

* Faire un prêt immobilier destiné à l’acquisition de la résidence principale.

* Être assuré pour moins de 420 000€ (ex : prêt de 600 000€ assuré à 70% = 420 000€, vous rentrez en convention AERAS).

* Finir le prêt immobilier avant son 71ème anniversaire.

Le principal apport de la convention AERAS se fait sur l’étude de niveau 3.

Dès lors que vous déclarez un risque aggravé de santé, le niveau 1 fait très vite l’objet d’un refus. Seules les petites pathologies sont acceptées en niveau 1 AERAS (hypertension, asthme léger sans complication, fracture, …).

En niveau 2 AERAS la compagnie d’assurance a l’obligation de pousser un peu plus son étude. C’est ainsi que pour des maladies chroniques, des ALD, des maladies auto immunes ou des VIH, CACI demandera généralement des certificats médicaux, des analyses de sangs, des questionnaires spécifiques à faire complété par votre médecin.

Le fait de pousser l’étude de votre dossier d’assurance ne signifie en rien l’obligation d’accepter de vous garantir au titre de l’emprunt que vous demandez au LCL.

Au niveau 1 et 2 AERAS votre dossier d’assurance emprunteur reste chez CACI. Ainsi c’est la grille d’acceptation de l’assureur qui va fixer les conditions d’assurance de prêt.

La grille d’acceptation est interne au service médical de la compagnie d’assurance CACI. Le LCL n’y a pas accès puisque ce n’est pas directement la banque qui vous assure.

C’est cette grille qui donne tous les accords ou refus d’assurance emprunteur de CACI. C’est également elle qui fixe les exclusions et les surprimes.

Pour bien comprendre comment fonctionne l’acceptation de votre dossier, voici comment cela pourrait fonctionner pour votre assurance emprunteur LCL :

|

Décision de l’assurance emprunteur CACI du LCL selon la maladie déclarée dans le questionnaire santé |

Décision de l’assurance emprunteur en DELEGATION selon le risque aggravé déclaré dans le questionnaire santé |

|

|

Apnée du sommeil appareillé et surpoids |

Accord uniquement sur les garanties décès PTIA et refus de l’incapacité totale de travail |

Accord sur toutes les garanties avec surprime |

|

DIABETE TYPE 2 + HYPERTENSION |

Accord de la garantie décès avec une surprime et refus des garanties ITT |

Accord sur les garanties décès PTIA ITT avec surprime et sans exclusion |

|

DIABETE TYPE 1 diagnostiqué il y a 20 ans avec rétinopathie débutante |

Accord sur la garantie décès PTIA et refus des garanties IPT ITT |

Accord sur toutes les garanties avec ou sans exclusion ITT selon les contrats en délégation |

|

Opération d’une Sleeve 9 mois avant le prêt immobilier |

Refus des garanties IPT ITT et accord avec surprime sur décès PTIA |

Acceptation de toutes les garanties avec surprime |

|

CANCER DU SEIN infiltrant il y a 2 ans |

Refus total d’assurance |

Acceptation de toutes les garanties avec une surprime sur la partie décès PTIA et exclusions des maladies cancéreuses en ITT |

|

INFARCTUS il y a 4 ans |

Accord garantie décès PTIA avec surprime et refus des garanties ITT et IPT |

Accord de toutes les garanties avec une majoration de tarifs |

Ces maladies données comme exemples de réponses qui peuvent être communiquées à l’emprunteur ne correspondent pas à ce qui est pratiqué en réalité par CACI. C’est une simple illustration. Néanmoins, cela doit vous faire comprendre le plus important.

Suivant votre pathologie, son ancienneté, le fait qu’elle se cumule avec d’autres maladies ou facteurs de risque vont déterminer les conditions d’assurance de CACI. Jusqu’en niveau 2 AERAS c’est la grille interne qui va s’appliquer.

Dans le tableau des acceptations médicales, nous avons rajouté la colonne acceptation via une délégation d’assurance. La délégation d’assurance est un contrat externe à la banque. Vous pouvez sélectionner une délégation d’assurance pour garantir votre crédit LCL. C’est d’ailleurs ce que recommande la convention AERAS en indiquant qu’il faut consulter plusieurs assureurs quand on déclare une pathologie dans son questionnaire santé.

La convention AERAS insiste sur ce point car toutes les compagnies d’assurances ont des grilles d’acceptation médicale qui varient selon les maladies, leur ancienneté, leur suivi, etc…

Ainsi quand votre dossier CACI a été refusé au niveau 1 et 2 il sera transmis au niveau 3 de cette même convention AERAS. L’idée ne doit pas être d’attendre une ultime réponse. Au niveau 3 et je vous indique cela d’expérience, les garanties ITT ne sont généralement pas accordées. Sans accord ITT, l’accord de principe du LCL peut être remis en cause.

Vous devez donc entamer des démarches via un courtier en assurance emprunteur spécialiste des risques aggravés de santé pour trouver une solution d’assurance pour votre emprunt LCL.

Au niveau 3 AERAS l’étude de votre dossier sera reprise par un pool d’assureur. L’objectif étant de trouver une solution d’assurance qui puisse être fournie à la banque.

Peut-être aurez-vous un retour positif en niveau 3 AERAS, mais les surprimes y seront généralement élevées. Plus vous avancerez dans l’âge et plus leur impact pour votre coût de crédit immobilier sera important. En effet, ce n’est pas le taux de surprime qui est important, mais son coût en euro.

La convention AERAS pourra permettre, toujours sous condition, de bénéficier :

- D’un écrêtage de la surprime assurance emprunteur si celle-ci dépasse les 1.4% dans le TAEG

- D’une annulation de la surprime si vous faites un PTZ et que vous avez moins de 35 ans

- Du droit à l’oubli si vous avez fini des traitements pour maladie cancéreuse depuis plus de 5 ans

- D’une grille de références ou certaines maladies peuvent faire l’objet d’accord d’assurance sans exclusion et sans surprime (cancer thyroïde, testicule, colon, prostate, VIH, lymphome de Burkitt,…) d’assurance sur le crédit immobilier afin de ne pas avoir de questionnaire santé mais que vous souhaitez être assuré pour un montant plus important, contactez-nous.

Que faire si CACI refuse les garanties ITT du contrat d’assurance de prêt ?

Liste des maladies où Caci peut refuser les garanties ITT

Peut-on avoir une exclusion sur l’assurance prêt du LCL à la place d’un refus ITT ?

Interroger un courtier assurance prêt immobilier permet d’avoir des accords de garanties ITT

Les refus de garanties ITT (Garantie incapacité temporaire totale) et IPT (Garantie invalidité permanente totale) sont, nous l’avons vu, des décisions qui peuvent être prise par le médecin conseil CACI lorsque vous faites un prêt immobilier au LCL.

Au final, ce sont les situations où nous sommes le plus régulièrement sollicitées. Ceci nous a donc permis de faire un constat sur maladies où les garanties ITT et IPT étaient le plus régulièrement refusées.

Nous avons fait une liste et nous vous la communiquons. L’assurance emprunteur du LCL n’y fait pas exception et comme nous l’avons vu, la convention AERAS ne permet pas d’avoir des accords d’assurance sauf s’il s’agit de maladie bien précise.

Si dans la liste que nous vous communiquons le LCL vous refuse les garanties ITT, il n’y a rien d’anormal. D’autre part, des solutions via une délégation d’assurance devraient exister.

Voici les listes des maladies où le LCL peut refuser les garanties ITT de l’assurance emprunteur :

- un diabète de type 1 ou 2, ou encore LADA de type 1.5,

- de l’apnée du sommeil

- un surpoids ou une obésité

- un antécédent de Cancer du sein

- un cancer de la thyroïde

- de l’endométriose

- une opération liée à l’obésité : Gastroplastie, chirurgie bariatrique, sleeve ou bypass

- une polyarthrite rhumatoïde

- une pose de stent

- une maladie cardiaque ou un antécédent cardiologique

- de l’épilepsie

- de l’asthme

- une spondylarthrite ankylosante (SPA)

- des pathologies qui entrent dans la catégorie maladie psychique (dépression, burn out,…)

- La présence d’un VIH

- un syndrome de fatigue chronique

- La maladie de basedow ou thyroïdite d’Hashimoto

- une hépatite

- des antécédents d’AIT (accidents ischémiques transitoires)ou AVC (accident vasculaire cérébraux)

- une Maladie de Crohn

- une rectocolite hémorragique (RCH)

Pour chacune de ces maladies, le LCL pourra refuser les garanties pour différentes raisons :

- la maladie en elle-même n’est pas assurable au titre des garanties ITT

- la maladie, car elle est trop récente va être refusée par CACI

- la maladie, car elle se cumule avec d’autres facteurs de risque (diabète et hypertension par exemple) ne peut pas être assurée au titre de l’incapacité invalidité

Si vous vous posez la question de savoir si CACI pourrait faire une exclusion de votre maladie plutôt que de vous refuser totalement l’ITT, c’est légitime. Néanmoins si la grille médicale avait permis de donner cette décision cela aurait été fait.

Il en est de même pour la surprime. Est-il possible de payer une surprime plutôt que d’avoir un refus de garantie ITT sur le contrat CACI ? La réponse est là aussi négative ou du moins si cela avait été possible l’assureur vous l’aurait proposé. Le refus est fait quand il n’y a vraiment pas d’autres solutions

Ainsi le refus de garantie ITT par le LCL ne doit pas dans un premier temps vous perturber.

En interrogeant un courtier spécialisé en assurance emprunteur, vous saurez rapidement si votre pathologie va poser un problème via une délégation d’assurance ou pas.

Il faut donc suivre une méthode bien précise et se rapprocher d’interlocuteurs qui vont maitriser le sujet afin de ne pas perdre trop de temps.

Que faire si le LCL vous refuse l’adhésion à l’assurance emprunteur ?

Obtenir un accord niveau 2 AERAS avec une délégation d’assurance

Etudier les raisons du refus d’assurance emprunteur LCL

Le refus niveau 3 sur l’assurance emprunteur du LCL

Nous sommes ici dans le cadre d’un refus TOTAL.

La stratégie va être à peu près la même que dans le cadre d’un refus de garantie ITT. Chercher une solution d’assurance via une délégation et par l’intermédiaire d’un courtier qui maitrise les risques aggravés de santé. L’objectif sera d’obtenir à minima une garantie décès PTIA.

Dans le cadre d’un prêt professionnel, locatif ou relai, cela contentera la banque qui pourra vous accorder l’emprunt.

Certaines choses seront faisables et d’autres pas. Si vous avez eu un infarctus la semaine dernière, ce sera mission impossible.

En revanche, il convient de savoir plusieurs choses avant de chercher une délégation d’assurance :

- Sauf cas très particulier, il sera difficile de passer d’un refus total d’assurance à un accord complet. Aussi il faudra déjà connaitre les éléments de souplesse du LCL concernant les garanties qui peuvent débloquer l’accord de l’emprunt. D’expérience, nous pourrons vous indiquer ce que la banque peut accepter ou pas.

- Si vous avez eu un refus d’assurance niveau 3 chez CACI cela ne veut pas dire que vous ne pouvez pas avoir un accord en niveau 2 AERAS via un autre assureur. Peut-être que CACI n’était pas à l’aise avec votre déclaratif et que votre dossier ne pouvait passer qu’en niveau 3 chez eux. Les grilles médicales étant différentes parts assureurs, les maladies sont traité à différents niveaux d’acceptation.

Lorsque l’assurance emprunteur est totalement refusée, il est possible dans certains cas de revoir le montage de l’emprunt. Cela vous permettra peut-être d’accéder au niveau 3 de la convention AERAS et d’obtenir au moins une garantie d’assurance.

La convention AERAS indique que dans des cas de refus d’assurance emprunteur, la banque doit étudier les alternatives possibles pour couvrir l’emprunt :

- Prévoyance personnelle ou d’entreprise

- Caution d’une personne

- Hypothèque

Dans les faits, il est rare que cela fonctionne. La banque a l’obligation d’étudier mais pas d’accepter.

La convention AERAS impose une obligation de moyen mais pas une obligation de résultat.

Un courtier en assurance emprunteur pour trouver une solution permettant de garantir le crédit du LCL ?

Le LCL doit étudier les alternatives à l’assurance si vous bénéficiez d’AERAS

CACI refuse à cause de votre maladie

Caci accepte d’autres maladies mais pas votre problème de santé

La principale stratégie lorsque les refus AERAS commencent à arriver est de prendre contact avec un courtier spécialisé.

En effet, c’est l’anticipation qui permet d’optimiser les résultats. Cela vaut autant pour les accords d’assurance que les accords de prêt.

Quand certains emprunteurs indiquent qu’ils ont telle ou telle maladie, il arrive parfois que nous sachions par avance que le contrat d’assurance ou certaines garanties vont être refusés. À quoi bon avancer si la banque indique qu’elle n’accordera pas le crédit sans la dite garantie. Si vous n’anticipez pas vous perdez des possibilités de rectifier les choses pour que l’issue soit positive.

Dans le cadre d’un refus d’assurance, la plupart du temps l’emprunteur subit. Si vous avez parlé à votre conseiller LCL d’un éventuel souci de santé qui pourrait poser problème lors de l’adhésion à l’assurance emprunteur et que celui-ci à continuer à vous parlez du taux d’emprunt vous n’aurez pas forcément le bon interlocuteur quand les discussions techniques vont arriver.

Il est donc important de sélectionner un courtier maitrisant son sujet. Il connaitra les possibilités en assurance emprunteur, mais aussi les critères qui feront que le LCL acceptera le crédit ou pas.

Il sera également important de regarder les conditions générales du contrat CACI du LCL car même si au final vos garanties étaient acceptées vous conserveriez des exclusions dorsales et psychiques ainsi qu’une absence de couverture sur toutes les invalidités dont le taux n’atteindrait pas 66%. Au-delà des conditions d’assurance liées à la maladie, il est important d’étudier la couverture dans sa globalité.

Généralement pour trouver la bonne formule, vous faisons de la pédagogie en vous mettant en situation. En effet c’est vous qui connaissez le mieux votre situation et il ne vous faut que les paramètres à prendre en compte pour trouver la bonne répartition.

Pour un investissement locatif, il existe aussi des paramètres qui permettent de prendre la formule adaptée.

Le conseil sur la quotité d’assurance peut par contre avoir un atout important lorsque vous êtes en situation de risque aggravé de santé. En effet les surprimes peuvent faire monter le coût d’assurance dès lors que vous avez plus de 40 ans. Ayant l’habitude de ce type de situation nous prodiguerons alors des conseils plus spécifiques afin d’équilibrer coût et protection.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Refus assurance emprunteur LCL : que faire ?

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier