Comparatif assurance prêt : cotisation dégressive ou fixe sur un crédit de 10 ans ?

choisir entre cotisation d'assurance prêt fixe ou variable sur un crédit de 120 mois

comparatif cotisation fixe vs variable sur une assurance emprunteur dont la durée est de 10 ans

- 30 octobre 2023

- Envoyé par : Assurances

- Catégories: Nos Comparatifs (taux/garanties/contrats), taux d'assurance emprunteur

Lorsque vous faites un prêt immobilier, le coût de l’assurance est loin d’être neutre. Sur 120 mois le taux de crédit est au plus bas. Pour ce qui est de l’assurance emprunteur, la logique peut être différente notamment lorsque vous avez plus de 40 ou 50 ans.

Grâce à la loi Lagarde, vous pourrez choisir librement votre contrat d’assurance emprunteur. Vous pourrez ainsi comparer les offres. D’ordre général, votre banque vous fera une proposition et vous pourrez effectuer un comparatif avec des contrats d’assurance en délégation que vous pourrez souscrire via un assureur externe.

La banque a généralement une seule offre. Soit les cotisations d’assurance du crédit immobilier seront fixes (BNP, Crédit Agricole, Banque Postale), car calculées en fonction du montant initialement emprunté soit elles seront variables (CIC, LCL, Banque Populaire Caisse d’Épargne), car calculées sur le capital restant dû.

Soit le choix que vous avez fait en amont de la signature du crédit immobilier vous convient et vous n’aurez alors qu’à comparer le coût de l’assurance emprunteur sur la durée, soit à la lecture de cet article vous allez vous apercevoir qu’un autre fonctionnement vous convient mieux et alors vous pourrez changer l’assurance de votre crédit immobilier.

La Loi Lemoine vous permettra de faire une déliaison d’assurance de prêt à tout moment et vous pourrez ainsi faire un choix éclairé entre la cotisation dégressive et la cotisation constante. Courtier spécialisé, nous avons comparer par durée de crédit les types de cotisation ou vous livrons notre analyse.

La délégation d’assurance permet de choisir entre cotisation fixe ou dégressive

la délégation d'assurance permet de choisir entre cotisation fixe ou dégerssive pour un emprunt sur 10 ans

La délégation d’assurance est régulièrement mise en avant pour son tarif attractif. Elle permet généralement de faire une économie allant de 20 à 60% si on la compare au taux d’assurance proposé par la banque.

Historiquement, une partie de ce gain vient du fait que les cotisations d’assurance étaient calculées sur le capital restant dû. Les cotisations étaient donc revues à la baisse au fur et à mesure que le risque diminuait pour l’assureur. Les banques, elles, demandaient à leurs clients de payer toutes les cotisations d’assurance sur la base du capital initialement emprunté. Ainsi même avec une diminution du risque, le client était facturé au prix fort.

Comme nous l’expliquions lorsque nous avons exposé les fonctionnements des contrats d’assurance de prêt calculé sur le capital restant dû ou encore les contrats d’assurance emprunteur à cotisation fixe, aujourd’hui tout a été modifié.

Le marché de l’assurance emprunteur vous offre donc aussi bien en banque qu’en délégation d’assurance :

- Des contrats assurance prêt calculés sur le capital dû avec une cotisation dégressive.

- Des contrats d’assurance de prêt calculés sur le capital dû avec une cotisation fixe grâce à un principe de lissage sur la durée du crédit immobilier.

- Des contrats d’assurance emprunteur calculés sur le capital initial ou emprunté avec une cotisation constante.

Lorsque vous souhaitez avoir un réel choix de contrat, vous devrez vous orienter vers une délégation d’assurance. Nombre de compagnies vous donnent le choix entre cotisation fixe ou variable ou vous proposeront des contrats calculés sur le capital emprunté.

Comme vu précédemment, les contrats bancaires ne proposent pas ce type de choix et il n’est pas non plus possible de sélectionner des garanties plus couvrantes que celle du contrat initial. Au-delà du prix, la délégation d’assurance sera donc le moyen de couvrir votre emprunt comme vous l’entendez.

Sur un prêt immobilier de 10 ans, la cotisation la moins chère en assurance emprunteur est-elle fixe ou dégressive ?

le moins cher entre cotisation fixe ou variable sur une assurance emprunteur

Étant courtier en assurance emprunteur et un minimum expérimenté sur le sujet du taux d’assurance emprunteur je peux, sans vérifier, vous indiquez que la cotisation d’assurance dégressive sera moins chère sur un prêt immobilier de 120 mois.

Il y a deux raisons à cela :

- Toutes les compagnies d’assurance qui proposent des contrats d’assurance emprunteur ont une offre calculée sur le capital restant dû incluant une cotisation dégressive. La concurrence est donc la plus forte. Les assureurs savent que l’emprunteur regarde le coût d’assurance sur la durée des dix ans. Vous dire que vous économiser 4€ par mois ne séduit pas un emprunteur. Lui dire qu’il va économiser 500€ c’est déjà plus parlant.

- Les offres avec prime d’assurance lissée sur la durée du crédit sont généralement un peu plus chères, car l’assureur à moins de chance de faire une plus grosse marge en cas de solde anticipé de l’emprunt.

En résumé, sur un prêt de 10 ans l’assurance de prêt dégressive vous coûtera moins cher si vous conservez votre crédit jusqu’à son terme. Sur une courte durée comme celle-là, les remboursements anticipés sont rares. Vous baisserez ainsi votre TAEG (taux annuel effectif global) à son maximum en ayant une délégation d’assurance et qui plus est avec cotisation dégressive.

À titre immédiat et notamment les premières années du crédit immobilier, cela va vous coûter un peu plus cher. Ainsi si vous êtes adepte des mensualités de crédit fixe, gardez à l’esprit qu’un remboursement anticipé reste possible. La suite de cet article vous permettra de voir les choses sous un autre angle

Comparatif assurance de prêt sur 10 ans entre cotisation fixe ou dégressive ?

comparaison des cotisation cumulée sur 10 ans entre fixe ou variable sur le contrat

Comparer les assurances de prêt immobilier sur une durée de 10 ans ce n’est pas seulement regarder si la prime d’assurance est fixe ou variable, mais c’est aussi le coût total sur la durée.

Vous ne le savez peut-être pas, mais tous les assureurs ne facturent pas leur assurance emprunteur à cotisation variable de la même façon. Certains vont maximiser leur marge et donc le montant de vos cotisations d’assurance sur les premières années du crédit. Sur 10 ans d’emprunt, ceci reste cependant peu visible.

Nous allons vous exposer une méthode de comparaison entre cotisation fixe et cotisation variable sur un prêt immobilier de 10 ans. Nous allons prendre deux échéanciers d’assurance. L’un fixe et l’autre variable. Et ensuite, nous vous présenterons la synthèse via un tableau comparatif. Cela permettra de tirer les enseignements du comparatif afin que vous puissiez l’adapter à votre situation personnelle.

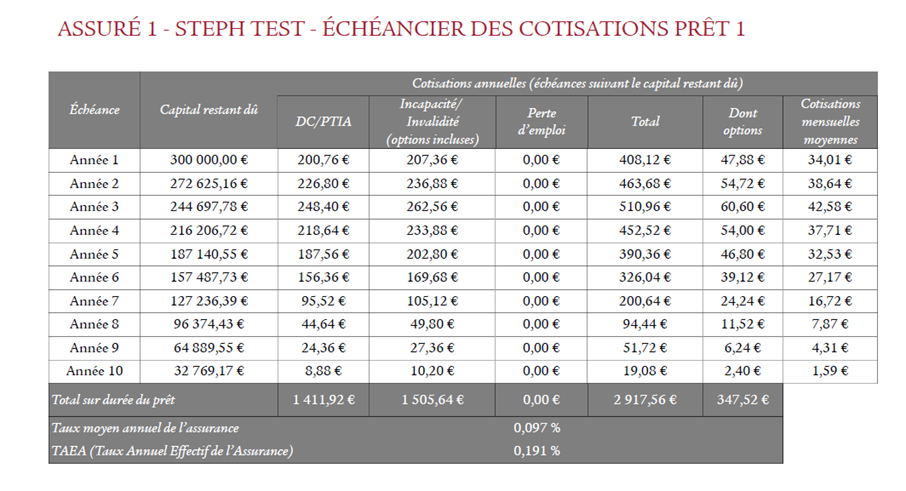

Voici l’échéancier de cotisations dégressives pour un emprunteur de 40 ans non-fumeur sur les 10 ans de prêt immobilier. Il emprunte 300 000€.

Ici, on le voit, les cotisations d’assurance emprunteur varient d’une année sur l’autre et on a une tendance à la baisse au fur et à mesure que les années passent. Cet emprunteur de 40 ans ne dépasse pas les 0.10% de taux d’assurance alors qu’une banque lui aurait facilement vendu un contrat où le taux d’assurance aurait été supérieur au 0.20%.

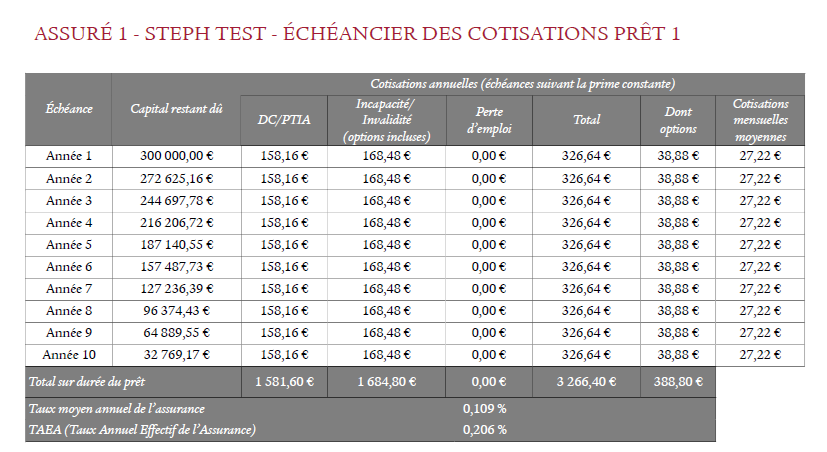

Voici maintenant l’échéancier de cotisation fixe pour ce même emprunteur de 40 ans non-fumeur sur les 10 ans de prêt immobilier. Il emprunte toujours 300 000€.

Le taux d’assurance emprunteur et le TAEA (taux annuel effectif d’assurance) sont légèrement plus haut. À titre indicatif nous n’avons pas recherché ici le meilleur tarif d’assurance de prêt avec cotisation fixe ni le meilleur tarif d’assurance de prêt avec cotisation dégressive. Nous sommes ici sur une offre de contrat identique, la compagnie donnant le choix du type de cotisation. Ici, l’écart est d’en gros 10%, mais il pourra être plus élevé ou plus faible selon votre âge. Bien entendu, le fait d’emprunter sur 10 ans a aussi un impact sur les écarts de tarifs entre les 2 modes de cotisation.

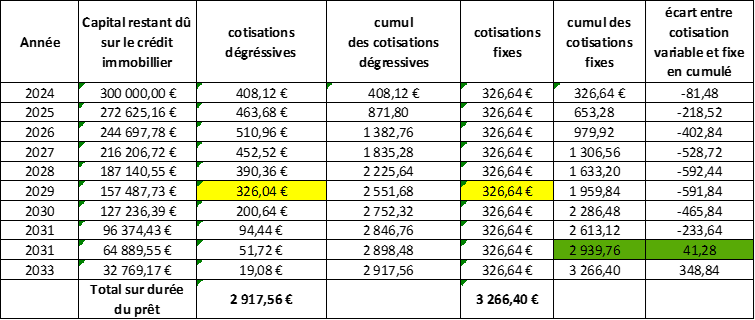

Voici maintenant la synthèse année par année. L’objectif est de voir à quel moment la cotisation d’assurance emprunteur fixe devient plus avantageuse.

En jaune, le moment que l’on pourrait qualifier de point mort. Il s’agit du moment où la cotisation fixe devient égale à la cotisation variable. Quand un prend une mensualité de crédit assurance incluse, c’est à ce moment-là que globalement vous paierez la même chose tous les mois. Cela se produit à la sixième année alors que le crédit immobilier est sur 10 ans.

En vert, le moment où l’assurance prêt à cotisation dégressive devient plus intéressante pour ce qui est du coût depuis la signature du crédit. En effet, ce n’est pas parce que la cotisation fixe et variable devient similaire que vous êtes gagnant. Vous êtes gagnant au mois le mois car la cotisation devient plus basse, mais vous avez payé plus cher auparavant. Ainsi ce n’est qu’entre la 8ème et la 9ème année que vous serez gagnant financièrement.

En conclusion et uniquement pour cet exemple précis vous passez 85% de vos 10 ans de crédit immobilier à payer plus cher si vous sélectionnez le contrat à cotisation variable.

Cette réflexion liée au coût de l’assurance emprunteur devra être adaptée selon les offres d’assurance qu’un courtier ou un comparateur peut vous présenter.

Comment choisir entre assurance de prêt à cotisation variable ou fixe pour un crédit de 120 mois ?

le type de cotisation ne modifie pas les garanties du contrat d'assurance de prêt

Nous venons de le voir, le choix entre cotisation fixe et variable n’est pas si évident que cela. Même pour un prêt immobilier de 10 ans il existe un choix lié au prix qui doit prendre en compte votre vision personnelle (souhait d’une mensualité de crédit assurance incluse qui reste fixe, prise en compte d’un remboursement anticipé avant le terme des 10 ans, etc.).

La première chose à faire est de regarder les garanties d’assurance que vous souhaitez souscrire. La banque vous demande un contrat assurant les garanties décès PTIA IPT ITT. Néanmoins, des options complémentaires peuvent être demandées ou sont à votre disposition lorsque vous souhaitez être couvert correctement. Pour accepter votre délégation d’assurance, la banque demande un contrat avec des garanties équivalentes. Rien ne vous empêche de prendre des options de couverture complémentaire telles que :

- Suppression des restrictions dorsale et psychique

- Couverture de l’invalidité partielle (IPP).

- Solde de l’emprunt en cas d’IPT (invalidité permanente totale).

Vous devez choisir vos garanties avant, afin de bien faire votre comparatif. En effet, certains assureurs présents sur les comparateurs d’assurance attirent le client avec une offre standard, mais ne sont pas les mieux-disants lorsqu’il faut ajouter des options (idem comparateur de vol où l’on annonce un prix et où à la toute fin on découvre sur surplus pour les bagages et le fait d’être assis à côté).

Une fois votre formule de garantie sélectionnée vous devez regarder quel est le coût d’assurance le plus bas sur 10 ans avec une offre en cotisation fixe et une offre en cotisation variable.

Un courtier pour comparer les assurances de prêt sur 10 ans et choisir entre prime constante ou dégressive ?

le courtier assurance emprunteur conseille sur le type de cotisation à sélectionner sur 10 ans

Lorsque vous faites un comparatif d’assurance emprunteur sur 10 ans, la donnée du prix n’est pas la seule à prendre en compte. Nous venons de vous donner un aperçu de l’utilité d’un courtier maitrisant un minimum le sujet de l’assurance emprunteur. Contrairement à un comparateur d’assurance grand public et à la plateforme téléphonique qui le complète, la réflexion sur le coût peut être poussée au-delà du devis de base ou de la fiche technique.

En effet, il ne faut pas oublier que dans le choix du contrat devra être pris en compte le fonctionnement des garanties. Il est bien de trouver le prix le plus bas, il est mieux de savoir si c’est le meilleur rapport qualité prix. L’équivalence de garantie sur l’assurance emprunteur demandée par la banque et mise en place par les comparateurs pour simplifier la commercialisation des contrats est loin d’être une garantie d’être bien assuré.

Notre cabinet de courtage, spécialiste de l’assurance emprunteur, peut donc pousser un peu plus loin la comparaison des offres fixes ou variables et y inclure nombre de points tout aussi importants.

Assurance emprunteur et maladie auto-immune

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Comparatif assurance prêt entre variable ou fixe sur un crédit de 10 ans ?

Aprés analyse du comparatif de TAEA sur 10 ans

nous trouverons ensemble la meilleure solution pour votre contrat assurance prêt immobilier