Prêt immobilier : comment calculer le taux d’assurance emprunteur ?

quels est le mode de calcul du taux d'assurance prêt immobilier ?

calculer le taux d'assurance sur une simulation de crédit

des taux d'assurance emprunteur calculés selon l'âge et la durée du prêt

comment calculer le taux d'assurance de prêt sur le contrat de la banque?

comment se calcule le taux d'assurance de prêt sur une délégation?

- 20 octobre 2023

- Envoyé par : Assurances

- Catégories: Changer d'Assurance, Délégation Assurance, taux d'assurance emprunteur

Si le taux d’assurance emprunteur est systématiquement indiqué dans les devis d’assurance de prêt en délégation, il n’apparaît pas toujours dans les simulations de crédit immobilier des banques. Il est donc essentiel d’apprendre à le calculer à partir des autres données, afin de pouvoir comparer l’offre de votre banquier à un contrat externe. Car, rappelons-le, vous n’êtes pas tenu de prendre l’assurance emprunteur proposée par votre établissement bancaire grâce aux lois Lagarde et Lemoine. Les banques monopolisent le marché, vu qu’elles distribuent à la fois le crédit et l’assurance.

Toutefois, quand vous saurez calculer votre taux d’assurance de prêt, vous constaterez des écarts de prix qui peuvent aller du simple au triple. Il vous sera donc plus facile de négocier un meilleur taux d’assurance emprunteur, que les cotisations soient calculées sur le capital initial ou le capital restant dû.

Qu’est-ce qu’un taux d’assurance emprunteur sur une simulation de prêt immobilier ?

Pour l’expliquer simplement : comme le taux du crédit immobilier permet de calculer les intérêts que vous allez payer, le taux d’assurance emprunteur vous permet de calculer le coût de l’assurance sur la durée du crédit. Vous pouvez ainsi évaluer les mensualités d’assurance que vous allez payer en plus de vos mensualités de prêt.

Toutefois, la comparaison est rendue plus difficile, car l’affichage des tarifs sous forme de taux est très différent d’une compagnie externe à la banque et même parfois d’une banque à l’autre. Vous allez donc trouver différentes informations et valeurs sur les contrats d’assurance de prêt, comme :

- Le Tarif moyen en % du capital initial/an ;

- Taux d’assurance en % appliqué sur le capital restant dû

- Le TMA (Taux Moyen Annuel) ;

- Le TAEA (Taux Annuel Effectif d’Assurance) ;

La loi impose désormais un affichage systématique du TAEA, qui permet aux emprunteurs de comparer plus facilement plusieurs offres, vu qu’il équivaut à la part du coût de l’assurance emprunteur dans le prix total du prêt. Le TAEG est quant à lui un taux qui prend en compte tous les frais occasionnés par le crédit, dont les intérêts, les frais dont les frais de dossier, mais aussi le coût de l’assurance emprunteur (partie obligatoire uniquement) quand il s’agit d’un crédit immobilier. Toutefois, certaines banques continuent d’afficher dans leurs offres un taux annuel en pourcentage du capital emprunté. Or, comme nous allons le voir après, les banques et les compagnies d’assurance externes ne calculent pas le taux de la même manière. C’est pourquoi vous devez vous intéresser de plus près au taux d’assurance moyen sur la durée du crédit, mais aussi au taux d’assurance sur la durée envisagée de crédit.

Quelle est la formule pour calculer le taux d’assurance emprunteur sur un crédit immobilier ?

Le taux moyen d’assurance emprunteur, qui est au final le plus utilisé et qui permet de comparer les devis, n’est pas forcément communiqué par tous. Chaque banque ou compagnie d’assurance est soumise à une obligation d’information de l’emprunteur. Néanmoins, tout n’est pas toujours indiqué en amont. Votre banque peut, par exemple, ne pas indiquer le taux moyen. En revanche, elle vous communiquera le TAEA, car elle y est obligée. Souci, selon la part obligatoire de l’assurance emprunteur qui est intégrée au TAEG du crédit, cette information ne donne pas la bonne indication au client.

Comme dans beaucoup de domaines, il peut être opportun de faire quelques calculs par soi-même.

Pour calculer votre taux d’assurance emprunteur :

- Prenez la cotisation totale d’assurance sur la durée du crédit immobilier ;

- Divisez la somme par le nombre d’années du prêt pour avoir une moyenne annuelle ;

- Divisez cette valeur par le montant du crédit.

Si votre coût d’assurance total est de 10 000 € pour 300 000 € empruntés sur 25 ans, voici le calcul :

- 10 000 €/25 ans = 500 €

- 500 €/300 000 € = 0,166

C’est ici que bien souvent vous vous apercevrez que votre banque a un taux d’assurance de 0,25 % ou 0,30 %. Peut-être vous direz-vous alors que l’écart n’est que de 0,10 % ou 0,15 %. Ce qu’il faut comprendre c’est que 0,10 % de taux d’assurance correspondent à 0,20 % de taux de crédit immobilier. L’impact en euros, c’est-à-dire sur votre porte-monnaie, est double. Quand vous avez un écart de taux d’assurance de 0,15 %, c’est comme si votre banque vous faisait une proposition de crédit immobilier à 0,30 % de plus que son concurrent !

Le calcul du taux d’assurance emprunteur sur le capital emprunté avec une cotisation fixe

C’est le mode de calcul historique des banques, qui donne lieu à une cotisation d’assurance fixe sur toute la durée du crédit. Le principe est relativement simple vu qu’il suffit de multiplier le taux d’assurance emprunteur par le capital emprunté afin d’obtenir la cotisation annuelle ; puis de la diviser par 12 pour avoir la cotisation mensuelle ou de la multiplier par le nombre d’années du prêt pour avoir le coût total.

Prenons comme exemple un crédit de 300 000 euros sur 20 ans avec un taux d’assurance de 0,30 % :

- Cotisation annuelle d’assurance = 0,30 % x 300 000 = 900 € ;

- Cotisation mensuelle d’assurance = 900/12 = 75 € ;

- Coût de l’assurance sur la durée du crédit = 900 x 20 = 18 000 €.

Ce mode de calcul dévoile un inconvénient de taille : à la 19e année du crédit, il ne vous restera plus que 20 000 € à rembourser, mais vous devrez encore payer 900 € d’assurance. D’ailleurs, sur la durée totale du prêt, le calcul sur le capital emprunté ou capital initial revient généralement plus cher que la méthode sur le capital restant dû. Toutefois, il peut présenter un intérêt en cas de solde du crédit avant son terme, c’est pourquoi il est essentiel de bien comparer les offres sur une période intermédiaire.

Sachez que la BNP, la Société Générale, la Banque Postale ou le Crédit Agricole font partie des établissements qui chiffrent toujours leur taux d’assurance sur le capital initial, mais que d’autres banques utilisent désormais le calcul sur le capital restant dû. De même, il est possible aujourd’hui d’obtenir un contrat d’assurance emprunteur avec des cotisations fixes auprès de compagnies externes.

Un calcul du taux d’assurance emprunteur sur le capital restant dû avec des cotisations dégressives

Avec un taux calculé sur le capital restant dû, vos mensualités d’assurance seront beaucoup plus élevées en début de crédit, vu qu’elles sont liées au capital qui reste à rembourser. Si vous empruntez 300 000 €, votre cotisation sera au départ calculée sur cette somme. En revanche, lorsqu’au bout de 10 ans, vous n’aurez plus que 170 000 € à rembourser, votre cotisation sera bien moins importante. Ce mode de calcul se révèle plus avantageux sur la durée et présente moins de risque en cas de baisse des revenus au cours du prêt immobilier. Il est aussi quasiment imbattable pour une durée d’emprunt courte, car la cotisation baisse rapidement en même temps que le capital.

À noter qu’avec ce système de tarification, plus le taux du crédit est faible, plus le capital à rembourser diminue rapidement et moins votre assurance emprunteur coûtera cher.

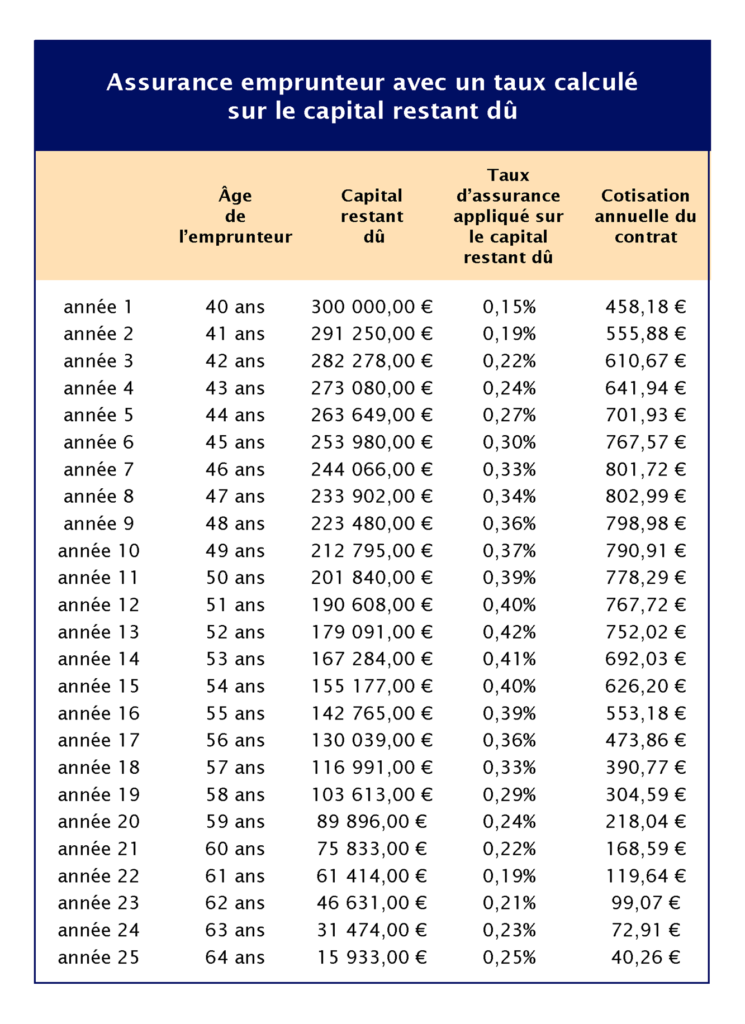

Voici un exemple d’échéancier sur lequel le taux d’assurance est calculé sur le capital restant dû.

Le taux moyen appliqué sur le capital initial qui sera communiqué sur le devis sera de 0,17 %. Voici comment calculer ce taux moyen appliqué sur le capital emprunté à partir d’un contrat basé sur le capital restant dû :

- Additionner les cotisations annuelles pour obtenir le coût de l’assurance sur la durée du crédit ;

- Diviser la somme par le nombre d’années du prêt pour avoir une moyenne annuelle ;

- Diviser cette valeur par le montant du crédit.

Dans notre exemple, la somme des cotisations d’assurance s’élève à 12 987,94 €, ce qui équivaut à une moyenne annuelle de 519,48 € par an (12 987,94/25). Lorsqu’on divise 519,52 par 300 000, on obtient bien 0,173 %.

Généralement, lorsque le taux d’assurance est calculé sur le capital restant dû, on constate que, pour les prêts de 15, 20 ou 25 ans, la cotisation croît pendant 8 à 10 ans avant de diminuer. On remarque également que le taux change d’une année à l’autre, car il varie en fonction des risques et notamment de l’âge de l’emprunteur. Grâce à ce taux moyen, il vous sera donc plus facile de vous y retrouver et de confronter plusieurs offres. De plus, chaque assureur étalera son échéancier de manière différente selon les taux appliqués, mais aussi en fonction de sa marge. Certains seront particulièrement « gourmands » les premières années. C’est pourquoi nous vous rappelons une fois encore l’importance de comparer le taux d’assurance sur une durée intermédiaire (8 ou 12 ans par exemple) ; notamment si vous envisagez de solder votre crédit ou de revendre votre bien avant la fin du prêt.

Quels sont les facteurs qui déterminent le taux d’assurance emprunteur sur un crédit immobilier ?

Là aussi, on retrouve plusieurs méthodes. La plupart des banques et notamment celles qui proposent un tarif calculé sur le capital initial utiliseront uniquement la tranche d’âge de l’emprunteur comme paramètre. Si vous avez 31 ans, vous serez ainsi associé à la tranche 30-35 ans. Plus vous serez âgé, plus votre taux d’assurance sera élevé. Le taux est toujours lié à l’âge que vous optiez pour un contrat de groupe vendu par une banque ou une délégation d’assurance commercialisé par un assureur externe. Cette pratique est en somme tout à fait cohérente, vu que les risques de décès, d’invalidité ou encore d’arrêts de travail augmentent avec l’âge.

En revanche, les assureurs externes ne se serviront pas de la tranche d’âge comme unique paramètre. La segmentation des offres en délégation d’assurance dépend des profils des clients, au travers de nombreux critères, dont :

3 informations et conseils à ce stade :

- Votre âge précis et non d’une tranche d’âge (à 34 ans, vous payerez moins cher qu’à 35) ;

- Votre statut professionnel (cadre, non-cadre, fonctionnaire, commerçant…) ;

- Vos éventuels déplacements professionnels en France ou à l’étranger ;

- Les risques de votre métier (manutention, travail en hauteur…) ;

- Votre état de santé et vos habitudes de vie (fumeur ou non, maladies, antécédents…).

Ainsi, un emprunteur qui est cadre, non-fumeur et sans risques professionnels, bénéficiera d’un taux d’assurance de prêt plus bas. Cependant, les autres pourront aussi profiter de tarifs compétitifs auprès des compagnies externes, particulièrement s’ils sont jeunes.

Les garanties choisies ont bien entendu un impact sur le coût de votre assurance, toutefois n’oubliez pas que le montant et la durée du crédit ont aussi une incidence dessus. Si vous empruntez une somme plus importante ou allongez la durée de votre prêt, vous payerez logiquement plus d’assurance.

Dans notre premier exemple avec un taux de 0,30 %, vous deviez payer 18 000 € d’assurance pour un crédit de 300 000 € sur 20 ans. Pour un prêt de 300 000 € sur 15 ans, le coût de l’assurance s’élève à 13 500 € (900 x15) ; pour 200 000 € sur 20 ans, il est de 12 000 € (600×20).

La quotité a-t-elle un impact sur le calcul du taux d’assurance du prêt immobilier ?

Exprimée par un pourcentage du montant du crédit, la quotité d’une assurance de prêt correspond au niveau de protection de chaque emprunteur. Pour un emprunteur seul, elle sera forcément de 100 %, en revanche elle peut aller de 100 à 200 % si vous empruntez à deux.

Le taux de l’assurance emprunteur n’est pas directement lié à la quotité. Ainsi, généralement, que vous soyez assuré personnellement à 100 % ou à 20 %, cela n’aura aucun impact sur votre taux d’assurance qui dépend des critères vus au point précédent. Cependant, la quotité a une incidence sur le capital sur lequel on applique le taux d’assurance de prêt.

Revenons à notre exemple : le coût de votre assurance s’élève à 18 000 € pour un crédit de 300 000 € sur 20 ans avec un taux de 0,30 %. Si vous gagnez moins que votre conjoint et avez opté pour une quotité de 40 %, le taux d’assurance sera appliqué seulement sur 120 000 € (40 % de 300 000 €). Par conséquent, vous devrez payer à titre personnel 7 200 € d’assurance (120 000 x 0,30 % x 20).

Néanmoins, il faut aussi savoir que dans certaines compagnies, le taux d’assurance peut baisser quand le capital assuré augmente. Ainsi, il peut dans certains cas être intéressant de majorer votre quotité afin d’obtenir un rabais sur le taux d’assurance. Et oui, parfois on paye moins cher en s’assurant à 80 % qu’à 70 % ! N’hésitez pas à demander conseil à votre courtier spécialisé dans l’assurance emprunteur qui connaît bien les seuils de capital à dépasser pour bénéficier d’un taux réduit et faire des économies supplémentaires.

Enfin, veillez à être très attentif quand vous comparez des offres, car certaines banques et compagnies d’assurance affichent des taux d’assurance proratisés lorsque vous n’êtes pas assuré à 100 %. Ainsi, pour un taux d’assurance de 0,20 %, ils annonceront un taux à 0,10 % pour une quotité de 50 %. La BNP utilise par exemple cette pratique sur ses simulations de prêt immobilier.

Comment calculer son taux d’assurance emprunteur selon la durée du crédit ?

Il peut parfois être utile de calculer le taux d’assurance selon la durée effective du crédit. En effet, si vous projetez de revendre votre bien dans 8 ou 10 ans, le prêt ne durera que 8 ou 10 ans et vous ne payerez donc vos cotisations d’assurance que sur cette période. À ce titre, il est intéressant de savoir que la durée moyenne d’un prêt immobilier en France est de 8 ans.

Pour une meilleure information des emprunteurs, le législateur a imposé aux assureurs et banques d’afficher le coût sur 8 ans de l’assurance emprunteur. Si cette information apparaît sur les devis des assureurs alternatifs, elle est parfois manquante sur les simulations des prêts fournies par les banques. Elle sera présente sur l’offre de crédit, mais il sera trop tard pour comparer avec d’autres contrats et faire marcher la concurrence pour obtenir une assurance moins chère. Il ne vous restera alors plus que la possibilité de changer d’assurance grâce la loi Lemoine.

Vous pouvez regarder le coût d’assurance à 8 ans ou sur une durée plus précise, en fonction de vos perspectives et projets.

Avec un calcul sur le capital initial, il vous faut multiplier le coût d’assurance annuel par le nombre d’années. Exemple du prêt de 300 000 € sur 20 ans avec un taux de 0,30 % :

- Cotisation annuelle d’assurance = 0,30 % x 300 000 = 900 € ;

- Coût de l’assurance sur 8 ans = 900 x 8 = 7 200 €.

Prenons maintenant l’exemple du tableau avec un crédit de 300 000 € sur 25 ans et un calcul sur le capital restant dû. Pour obtenir le coût de l’assurance sur 8 ans, il vous suffit d’additionner les 8 premières cotisations annuelles. Si vous voulez calculer un taux d’assurance moyen, vous n’avez plus qu’à diviser cette somme par 8 (nombre d’années du prêt) et à diviser encore le résultat par le montant du crédit :

- Somme des cotisations des 8 premières années = 5 340,88 €

- Cotisation annuelle moyenne = 5430,88/8 = 678,86 €

- Taux d’assurance moyen = 678,86/300 000 = 0,26 %.

Si vous envisagez de solder votre emprunt après 15 ans, le calcul se fera de la même manière :

- Somme des cotisations des 15 premières années = 12 987,94 €

- Cotisation annuelle moyenne = 12 987,94/15 = 865,86 €

- Taux d’assurance moyen = 865,86/300 000 = 0,29 %.

Vous avez besoin d’aide pour comparer le contrat groupe de votre banque avec des assurances alternatives ? Votre courtier spécialisé est là pour vous guider et vous faire bénéficier d’une bonne couverture au meilleur prix !

Calculer son taux d’assurance emprunteur pour ensuite négocier une délégation d’assurance

calculer le taux d'assurance pour ensuite comparer avec celui de la banque

Quand on fait un crédit immobilier, le maître mot est la négociation. Lorsque vous maîtrisez le mode de calcul des taux d’assurance emprunteur, vous prenez une longueur d’avance sur votre banquier. Vous savez quel est l’impact en euros d’un gain de 0,10 % sur le taux du prêt et l’impact d’un gain de même niveau sur le taux d’assurance.

Côté crédit immobilier, la négociation du taux de crédit n’est pas réellement encadrée. La banque doit juste respecter la réglementation sur le taux d’usure. Le taux d’usure est un TAEG maximal que la banque ne doit pas dépasser pour vous accorder un crédit immobilier. Cependant, s’il y a une fourchette haute du taux de crédit, il est toujours difficile de connaître le taux plancher de la banque. Vous devez donc raisonner en TAEG et regarder le coût global de l’emprunt, assurance comprise. Ne vous fiez pas au montant indiqué par la banque, car bien souvent le montant facultatif de l’assurance emprunteur n’y est pas inclus. Si vous empruntez à deux, nous vous exposerons cette notion lors du comparatif d’assurance emprunteur.

Obtenir un taux d’assurance emprunteur au plus bas est une possibilité offerte par deux lois qui entrent dans le cadre du code de la consommation :

- La Loi Lagarde qui vous permet de choisir librement votre assurance emprunteur ;

- La loi Lemoine qui vous permet de changer d’assurance emprunteur à tout moment, et ce, dès que l’offre de prêt a été signée.

Une fois votre taux d’assurance calculé et les comparatifs effectués, il n’y a plus qu’à lancer les démarches. Gardez tout de même à l’esprit que si l’assurance emprunteur est un coût qui peut être réduit, il convient de trouver un équilibre avec la couverture proposée. De la même manière que le calcul du taux d’assurance, la couverture et l’acceptation de votre délégation d’assurance par la banque ne se limitent pas à une question de garanties équivalentes.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Après analyse des taux d’assurance emprunteur du marché de la délégation d’assurance, nous trouverons ensemble la meilleure solution pour votre crédit immobilier