Quels sont les meilleurs taux d'assurance prêt immobilier à 30 ans ?

les meilleurs taux d’assurance emprunteur à 30 ans grâce à une délégation d’assurance

les taux d’assurance emprunteur décès ptia ipt itt à 30 ans en délégation permettent de réduire le TAEG du prêt

les taux d’assurance emprunteur décès ptia ipt itt à 30 ans en délégation permettent de réduire le TAEG du prêt

- 20 octobre 2023

- Envoyé par : Assurances

- Catégories: Nos Comparatifs (taux/garanties/contrats), taux d'assurance emprunteur

Lorsque vous avez 30 ans,il s’agit généralement de votre premier prêt immobilier. Lorsque vous allez mettre en place cet emprunt immobilier, la Banque ou le conseiller bancaire vont vous demander un contrat d’assurance emprunteur qui couvre les risques :

- Décès

- Invalidité totale (IPT): invalidité totale à votre profession ET taux d’invalidité supérieur à 66%

- Incapacité temporaire de travail (ITT): couverture de l’arrêt de travail de plus de 3 mois

Le prix de cette assurance est fixé en fonction d’un taux et c’est ce à celaque nous allons nous intéresser aujourd’hui. Les taux d’assurance étant fixés en grande partie en fonction de l’âge, sachez que vous paierez moins cher à 30, 31, 35 ans qu’à 50 ans. C’est logique! Les risques de décès, d’arrêt de travail ou encore d’invalidité sont moins élevés.

Les meilleurs taux d’assurance sont ceux que vous retrouverez en accédant à la délégation d’assurance. Ces taux d’assurance prêt, les plus bas du marché, se situent en dehors de votre Banque. La Loi Lagarde vous permet de choisir librement votre contrat d’assurance sans que la Banque ne puisse modifier les conditions du crédit immobilier (taux du crédit, frais de dossier,).

Dans l’hypothèse où vous n’arriveriez pas à négocier cette assurance emprunteur avec la Banque vous pourrez une fois l’offre de prêt éditée et signée en changer. Vous utiliserez alors la Loi Lemoine qui vous permettra de changer à tout moment d’assurance emprunteur.

Les taux d’assurance emprunteur sont une chose mais les conseils d’un courtier spécialisé dans ce domaine vous apporteront un plus dans le cadre du choix de votre contrat. L’objectif étant pour vous d’obtenir de précieux conseils, soit pour optimiser votre coût d’assurance, soit pour être assuré selon vos souhaits. L’assurance emprunteur représentant à peu près 30% du coût de l’emprunt mieux vaut s’y intéresser lorsque l’on cherche à optimiser son TAEG.

Les comparatifs de taux d’assurance prêt immobilier que vous allez retrouver dans la suite de l’article ont été effectués via notre comparateur d’assurance sur une trentaine de contrats en délégation que nous pouvons commercialiser.

D’autre par,t si vous empruntez en couple, que vous envisagez de revendre votre bien avant le terme du prêt ou bien encore si vous avez un petit ennui de santé, les conseils reçus sur le choix du contrat d’assurance vous apporteront la plus grande plus-value.

Pour faire accepter cette délégation d’assurance il conviendra que les garanties soient à minima équivalentes à celles du contrat présenté par votre établissement bancaire.

Ainsi on pourra retrouver des exigences différentes par Banque et il conviendra de faire adapter le contrat en délégation pour que celui-ci contienne les options de garantie nécessaires à cette équivalence.

Nous verrons donc qu’en délégation d’assurance, les taux varient selon votre âge, la durée de l’emprunt mais aussi les options de garanties qu’il faut souscrire pour que la banque accepte votre contrat d’assurance emprunteur.

Nous distinguerons donc nos comparatifs de taux d’assurance prêt immobilier selon votre Banque car il ne sert à rien de vous indiquer des taux d’assurance si ensuite votre Banque refuse votre délégation d’assurance.

Nous nous concentrerons sur les emprunteurs de 30 ans à 40 ans selon les garanties qu’il convient de sélectionner en fonction de votre banque et de l’équivalence sur la couverture Décés, PTIA, IPT et ITT

Quels sont les taux d’assurance de prêt immobilier pour un emprunteur de 30 ans avec garantie décès PTIA+ IPT+ITT sans option dos psy ?

les taux d’assurance emprunteur décès ptia ipt itt à 30 ans en délégation permettent de réduire le TAEG du prêt

comparatif des taux assurance ADI à 30 ans suivant la durée de l’emprunt

Les taux qui vont vous être communiqués ci-dessous pourront être obtenus pour les Banques suivantes en fonction des options de garanties qui vous sont demandées.

|

Equivalence de garanties pour un prêt de résidence principale |

Liste des banques suivant des critères d’équivalence exigés sur la couverture d’assurance emprunteur |

|

Décès PTIA + IPT + ITT avec acceptation de restrictions sur affections dorsales et psychiques |

LCL, CRÉDIT FONCIER, AXA BANQUE, BOURSORAMA, CRÉDIT DU NORD, ING DIRECT, BANQUE POSTALE |

Dans le tableau ci-dessus, vous remarquerez que LCL, CRÉDIT FONCIER, AXA BANQUE, BOURSORAMA, CRÉDIT DU NORD, ING DIRECT, BANQUE POSTALE acceptent des contrats d’assurance emprunteur où dans les conditions générales de vente il est prévu des restrictions sur les affection dorsales et psychiques. Il s’agit généralement de condition d’opération ou d’hospitalisation.

En pratique c’est ce que les banques appliquent dans leurs propres conditions générales de ventes. Ainsi quand elles demandent une équivalence de garanties, elles acceptent que le contrat en délégation a les mêmes restrictions.

Sur une délégation d’assurance moins il y a d’options à ajouter, moins le tarif sera cher. Vous avez donc via cette liste de banques, les contrats assurance emprunteur les moins chers du marché.

Les contrats assurance prêt immobilier seront moins couvrants mais les taux d’assurances seront plus bas. Charge à vous de rajouter des options si vous souhaitez une meilleure couverture en décès PTIA IPT ITT. C’est bien entendu notre préconisation.

- Taux d’assurance décès invalidité (taux ADI) sans option si vous avez 30 ans et faites un emprunt immobilier chez LCL, AXA BANQUE, BOURSORAMA, CRÉDIT DU NORD, ING DIRECT, BANQUE POSTALE

|

Exemple : montant d’emprunt de 300 000€ à 2% |

||||

| Durée de l’emprunt | ||||

| Âge de l’emprunteur | 10 ans | 15 ans | 20 ans | 25 ans |

| 30 ans | 0,040% | 0,044% | 0,050% | 0,059% |

| 31 ans | 0,043% | 0,047% | 0,053% | 0,064% |

| 32 ans | 0,045% | 0,049% | 0,056% | 0,067% |

| 33 ans | 0,048% | 0,053% | 0,060% | 0,072% |

| 34 ans | 0,051% | 0,057% | 0,065% | 0,078% |

| 35 ans | 0,052% | 0,057% | 0,056% | 0,078% |

| 36 ans | 0,056% | 0,061% | 0,070% | 0,085% |

| 37 ans | 0,061% | 0,067% | 0,077% | 0,093% |

| 38 ans | 0,063% | 0,070% | 0,080% | 0,098% |

| 39 ans | 0,068% | 0,075% | 0,087% | 0,107% |

Le tableau ci-dessous vous donne le taux moyen d’assurance sur un prêt immobilier pour un emprunteur de 30 ans ou plus. Pour calculer le coût d’assurance il faut multiplier le taux d’assurance par le montant que vous souhaitez assurer.

Exemple : j’emprunte 300 000€ sur 25 ans et je souhaite m’assurer à 100%. Si j’ai 35 ans mon taux d’assurance est de 0.078%.

300 000€ * 0.078% = 234€. Je paierai donc 234€ en moyenne par an soit 5850€ d’assurance sur les 25 ans de mon prêt immobilier.

Si je m’assure à 50% le taux d’assurance reste le même. Par contre j’appliquerai ce taux sur la moitié du capital emprunté à savoir 150 000€ (300 000€/2).

Quels taux d’assurance de prêt immobilier pour un emprunteur de 30 ans qui souhaite une couverture décès PTIA IPT ITT et option rachat MNO (maladie non objectivables) ?

les taux ADI en délégation avec rachat psy dos pour un crédit immobilier au Crédit Agricole, Banque Populaire ou caisse d’épargne

comparatif des taux assurance emprunteur pour un prêt de 25 ou 25 ans

Les taux qui vont vous être communiqués ci-dessous pourront être obtenus pour les banques suivantes en fonction des options de garanties qui vous seront demandées.

|

Equivalence de garanties pour un prêt de résidence principale |

Liste des banques suivant des critères d’équivalence exigés sur la couverture d’assurance emprunteur |

|

Décès PTIA + IPT ITT sans acceptation de restrictions sur affections dorsales et psychiques |

CREDIT AGRICOLE, CAISSE D’EPARGNE, BANQUE POPULAIRE, BNP, HELLO BANK, SOCIETE GENERALE (si prêt BFM) |

Comme vous le voyez dans le tableau ci-dessus CREDIT AGRICOLE, BANQUE POSTALE, CAISSE D’EPARGNE, BANQUE POPULAIRE, BNP, HELLO BANK, SOCIETE GENERALE (si prêt BFM) demanderont des contrats en délégation d’assurance où les conditions générales de vente sont alignées sur leurs contrats groupes internes. Il faudra donc un contrat sans restriction sur les affections dorsales et psychiques. Selon les contrats et la compagnie d’assurance il faudra donc rajouter des options dont les noms varient suivant la compagnies (rachat MNO, sérénité +, rachat psy dos, option dorso psy…)

A noter qu’il existe en délégation d’assurance, qui sur le même principe que ces banques n’ont pas d’exclusion sur les problèmes de dos ou problèmes psychiques.

Les taux d’assurance emprunteur ci-dessous en délégation inclus donc le rachat des restrictions dorsales et psychiques. Ils sont un peu plus chers mais vous êtes en contrepartie mieux couvert. Nous sommes toujours sur une couverture d’emprunt décès PTIA IPT ITT.

- Taux d’assurance prêt Décès PTIA IPT ITT (taux ADI) avec couverture dorsales et psychiques si vous avez 30 ans et faites un emprunt immobilier chez CREDIT AGRICOLE, CAISSE D’EPARGNE, BANQUE POPULAIRE, BNP, HELLO BANK, SOCIETE GENERALE (si prêt BFM).

|

Meilleur tarif d’assurance de prêt immobilier pour un trentenaire pour des banques telles que CREDIT AGRICOLE, CAISSE D’EPARGNE, BANQUE POPULAIRE, BNP, HELLO BANK, SOCIETE GENERALE (si prêt BFM) Exemple : montant d’emprunt de 300 000€ à 2% |

||||||||||

| Durée de l’emprunt | ||||||||||

| Âge de l’emprunteur | 10 ans | 15 ans | 20 ans | 25 ans | ||||||

| 30 ans | 0,049% | 0,054% | 0,060% | 0,071% | ||||||

| 31 ans | 0,052% | 0,057% | 0,064% | 0,077% | ||||||

| 32 ans | 0,054% | 0,060% | 0,067% | 0,080% | ||||||

| 33 ans | 0,058% | 0,064% | 0,072% | 0,087% | ||||||

| 34 ans | 0,063% | 0,069% | 0,078% | 0,094% | ||||||

| 35 ans | 0,063% | 0,069% | 0,079% | 0,095% | ||||||

| 36 ans | 0,068% | 0,075% | 0,085% | 0,103% | ||||||

| 37 ans | 0,073% | 0,082% | 0,093% | 0,113% | ||||||

| 38 ans | 0,078% | 0,086% | 0,098% | 0,120% | ||||||

| 39 ans | 0,083% | 0,092% | 0,106% | 0,130% | ||||||

La lecture et le calcul du coût de l’assurance de prêt sont les mêmes que le tableau précédent. Là aussi les tarifs assurance de prêt sont adaptés, si vous avez entre 30 et 39 ans.

Si j’ai 36 ans je paierai en moyenne 212.50€ si j’emprunte 250 000€ sur 20 ans (taux 0.085)

Ces taux peuvent donc être facilement comparés avec ce que vous pouvez retrouver dans le devis d’assurance de votre courtier en prêt immobilier ou d’un comparateur d’assurance grand public.

Quels taux d’assurance de prêt immobilier pour un emprunteur de 30 avec garantie décès PTIA IPT IPP ITT et option rachat MNO (maladie non objectivables) ?

les taux d’assurance en délégation pour un crédit immobilier au CIC ou Crédit Mutuel

comparatif de taux d’assurance prêt immobilier avec la garantie IPP

les taux d’assurance prêt immobilier sont plus cher avec option psy dos et IPP

Les taux qui vont vous être communiqués ci-dessous pourront être obtenus pour les banques suivantes en fonction des options de garanties qui vous seront demandées. Nous avons ici rajouté le coût d’assurance lié à la couverture de l’invalidité partielle (IPP) c’est-à-dire pour être indemnisé si vous venez à vous trouver avec un taux d’invalidité qui soit compris entre 33 et 66%. Ceci sous-entend donc que pour toutes les banques précédentes vous n’êtes pas couvert dans la majorité des cas pour ce type de risque. Au vu des écarst de prix d’une assurance emprunteur à l’autre, lorsque vous avez une trentaine d’années nous ne pouvons que vous incitez à souscrire ce type de garantie même si la Banque ne vous le demande pas pour l’accord d’emprunt.

|

Equivalence de garanties pour un prêt de résidence principale |

Liste des banques suivant des critères d’équivalence exigés sur la couverture d’assurance emprunteur |

|

Décès PTIA + IPT ITT + IPP sans acceptation de restrictions sur affections dorsales et psychiques |

CIC, CREDIT MUTUEL, CASDEN, FORTUNEO, HSBC ou SOCIÉTÉ GÉNÉRALE |

CIC, CREDIT MUTUEL, CASDEN, FORTUNEO, HSBC ou SOCIÉTÉ GÉNÉRALE demanderont en complément d’une absence de restrictions sur les affections dorsales et psychiques, la couverture de l’invalidité partielle (IPP).

Entre un contrat d’assurance sans option et un contrat toute option c’est-à-dire avec une couverture optimale il faut compter 15 à 20% de surcoût. Néanmoins sur des budgets d’assurance qui sont rarement très élevés à 30 ans il peut être judicieux d’être couvert au mieux en rajoutant des options de couverture complémentaire.

Dans cette logique, si vous empruntez en couple, mieux vaudra être couvert à 80% mais avec toutes les options qu’à 100% par tête sans option. 100% d’un risque qui n’est pas pris en charge par l’assureur ne donnera aucune prestation en euros. A 80% toute option, vous élargissez les possibilités de prise en charge. C’est le type de conseil que nous sommes à même de prodiguer en assurance emprunteur.

S’ajoute à cela la parfaite connaissance du produit d’assurance de la Banque. En effet on pourrait supposer que CIC a une des meilleures couvertures du marché puisqu’il demande les garanties maximales. Il n’en est rien. L’équivalence des garantie pour que la délégation d’assurance soit acceptée est une chose, la qualité du produit liée aux conditions générales de vente en est une autre.

- Taux ADI pour une assurance décès PTIA IPT ITT avec couverture dorsales et psychiques + couverture, si vous avez 30 ans et que vous faites un emprunt immobilier à souscrire auprès de CIC, CREDIT MUTUEL, CASDEN, FORTUNEO, HSBC ou SOCIÉTÉ GÉNÉRALE.

|

Meilleur tarif d’assurance emprunteur pour un trentenaire pour des banques telles que CIC, CREDIT MUTUEL, CASDEN, FORTUNEO, HSBC ou SOCIÉTÉ GÉNÉRALE

Exemple : montant d’emprunt de 300 000€ à 2% |

||||||||||

| Durée de l’emprunt | ||||||||||

| Âge de l’emprunteur | 10 ans | 15 ans | 20 ans | 25 ans | ||||||

| 30 ans | 0,052% | 0,057% | 0,064% | 0,076% | ||||||

| 31 ans | 0,055% | 0,054% | 0,068% | 0,081% | ||||||

| 32 ans | 0,057% | 0,063% | 0,071% | 0,086% | ||||||

| 33 ans | 0,061% | 0,068% | 0,077% | 0,093% | ||||||

| 34 ans | 0,066% | 0,073% | 0,083% | 0,101% | ||||||

| 35 ans | 0,067% | 0,074% | 0,084% | 0,103% | ||||||

| 36 ans | 0,072% | 0,080% | 0,091% | 0,112% | ||||||

| 37 ans | 0,079% | 0,088% | 0,101% | 0,124% | ||||||

| 38 ans | 0,083% | 0,092% | 0,107% | 0,132% | ||||||

| 39 ans | 0,090% | 0,100% | 0,117% | 0,145% | ||||||

Les taux d’assurance emprunteur ci-dessus correspondent à des emprunteurs de 30ème anniversaire à leur 39ème anniversaire.

Pour connaître le taux le plus bas du Marché de l’assurance emprunteur pour une couverture ADI sans restrictions psychiques et dorsales (MNO) et rajout d’un couverture d’invalidité partielle (IPP), toujours la même méthode multipliée par le taux d’assurance et le montant du capital à assurer.

Si vous faite un prêt de 400 000€ à 36 ans pour une durée de 25 ans en vous assurant à 100% vous pairez 400 000€*0.112% soit 448€ en moyenne.

Passons maintenant aux astuces conseils et points d’attention que doit avoir un emprunteur de 30 ans ou plus.

Comment obtenir le meilleur taux d’assurance de prêt lorsque l’on a 30 ans ?

le taux d’assurance emprunteur ne représente pas le coût d’assurance si on rembourse le prêt immobilier avant le terme

la différence entre taux d’assurance sur le capital restant dû ou taux d’assurance sur le capital emprunté

Première chose, il faut oublier le taux d’assurance qui sera indiqué sur le devis ou le comparateur. Vous avez bien lu. Bien que nous venons de vous donner les taux d’assurances pour les personnes de 30 ans nous allons vous conseiller de ne pas prendre ces éléments comme l’élément central de votre prise de décision. Considérez que c’est un premier indicatif. Vous connaissez ainsi le tarif le plus bas pour votre âge.

Courtier spécialisé dans la mise en place de délégation d’assurance, nous avons un bon nombre d’emprunteurs qui consultent des comparateurs d’assurance prêt de manière brute. Après information ils comprennent qu’ils allaient payer plus cher.

Il existe des assurances emprunteurs calculées sur le capital restant dû et d’autres qui sont calculées sur le capital initialement emprunté ou dont la cotisation est lissée dans le temps. Sur ces derniers contrats vous allez payer généralement plus cher sur la durée du prêt mais moins cher sur une durée limitée.

Lorsque vous avez 30 ans et que vous faites votre premier achat, il y a de fortes chances que votre prêt soit soldé avant son terme car la vie fera que vous achèterez certainement plus grand au fur et à mesure que la famille s’agrandira. Vous devez donc avoir une réflexion non pas sur le taux d’assurance emprunteur mais sur le coût d’assurance sur une durée limitée d’emprunt.

La législation impose d’afficher le coût d’assurance sur 8 ans lorsque vous faites un prêt immobilier. Vous verrez que sur les prêts immobiliers du LCL, du CIC, de la Banque Populaire et de la Caisse d’épargne, la plupart des cotisations d’assurance est facturée en début d’emprunt. Si vous êtes dans ces banques, le fait de vous orienter sur une assurance emprunteur à tarif fixe vous permettra de faire une meilleure opération.

Dans tous les cas au vu de vôtre âge et en comparant le taux d’assurance de votre banque avec ceux indiqués dans les tableaux équivalents à la délégation d’assurance, vous constaterez que même sur la durée de l’emprunt il y a des écart de 30,40, voir 50%. L’explication est simple. Le système de tarification est différent entre le devis de la banque et celui de la compagnie d’assurance en délégation.

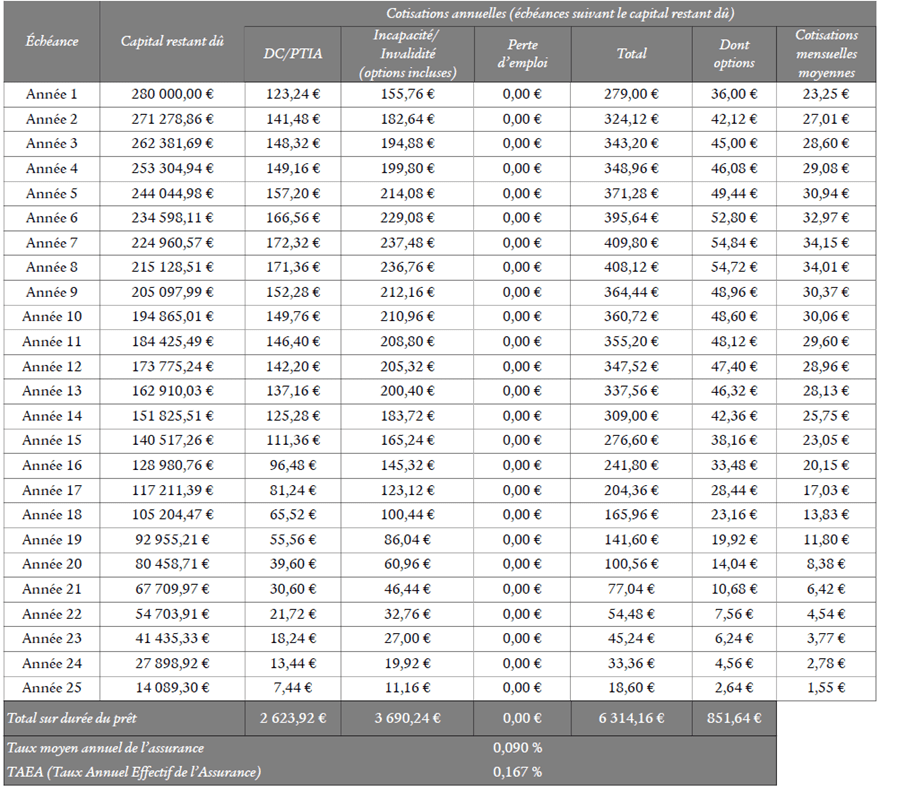

Sur le choix de la délégation d’assurance même chose, voici à quoi ressemble un devis assurance emprunteur pour une personne de 32 ans qui emprunte sur 25 ans.

Voici un devis assurance emprunteur en délégation d’assurance calculé sur le capital restant dû.

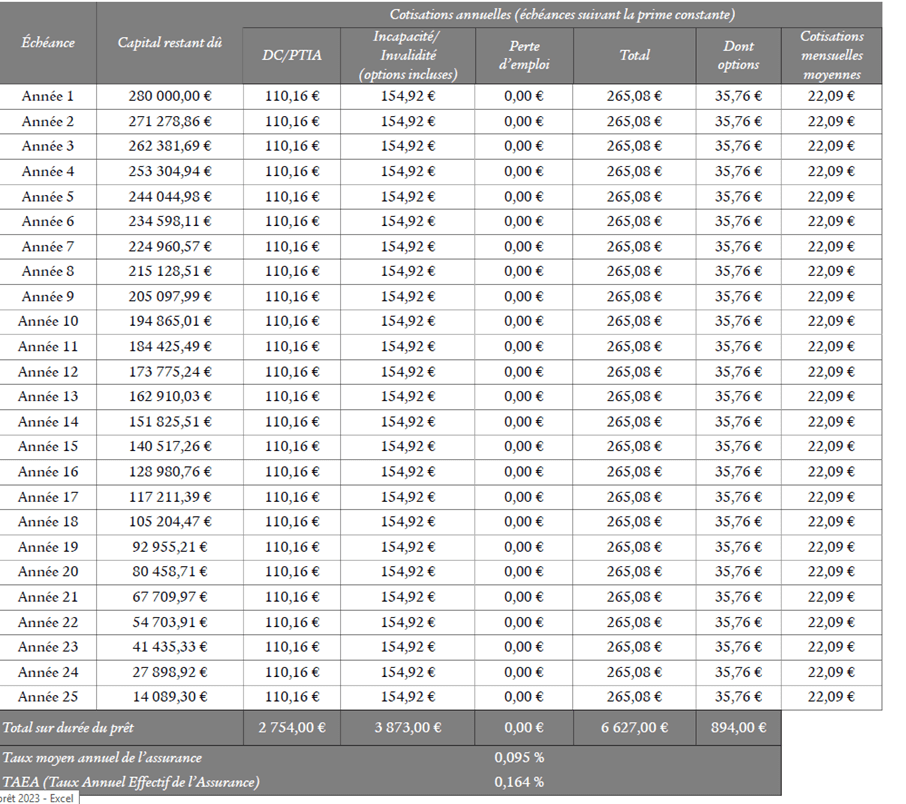

Voici maintenant la même situation mais avec le passage en cotisation fixe.

Le taux d’assurance de prêt pour cette personne de 32 ans est à peine plus cher avec la cotisation fixe. Par contre vous constatez qu’en cas de revente anticipée c’est la bien la solution avec le taux d’assurance emprunteur le plus haut que vous pairez moins de cotisation.

Nous connaissons les contrats d’assurance emprunteur qui forcent le trait sur les première années. La lecture des résultats d’un comparateur d’assurance de prêt se doit donc d’être faite par un expert du domaine c’est-à-dire en complétant l’aspect tarifaire par l’aspect couverture et conseil selon votre situation.

Lorsque vous empruntez en couple à 30 ans là aussi une réflexion doit avoir lieu sur le taux d’assurance qui vous est communiqué. Bien souvent la Banque essaiera de vous imposer une assurance à 100% par tête. Ce n’est généralement pas le plus judicieux et nous vous indiquerons pourquoi et comment rectifier la chose afin de trouver le bon équilibre.

Mieux vaudra souscrire une assurance décès en dehors de l’emprunt si vous souhaitez emprunter en maximisant votre protection personnelle et celle de votre conjoint.

Concernant les taux assurances emprunteur et notamment ceux qui sont affichés sur les comparateurs d’assurance de prêt, gardez bien à l’esprit que tous les contrats d’assurance n’ont pas le même fonctionnement.

A garanties similaires, il peut exister plusieurs dizaines de milliers d’euros d’écart de prestation d’un contrat à l’autre ou disons d’une option de garanties à l’autre.

Dans l’hypothèse où votre recherche d’assurance emprunteur inclue la prise en compte d’un risque santé tel que diabète, spondylarthrite, surpoids ou bien encore l’endométriose la recherche par le taux d’assurance ne sera pas adapté.

Même chose si vous cherchez à revoir un refus ou une exclusion sur l’assurance de votre prêt immobilier.

Un courtier permet d’obtenir les meilleurs taux d’assurance emprunteur lorsque l’on a 30 ans

• L’article vous a permis de visualiser les taux d’assurance emprunteur les plus bas obtenus via un comparatif d’une trentaine de contrats. A 30 ans les écarts de taux sont généralement faibles car tous les assureurs en délégation cible ce type de clientèle.

• Néanmoins un courtier aguerri pourra aller plus loin. En effet les meilleurs taux sont généralement obtenus lorsque vous êtes salarié cadre, non-fumeur, sans déplacement professionnel et sans manutention.

• Hors si vous êtes en couple par exemple certaines compagnie vont appliquer des réductions couple qui s’appliqueront différemment selon la quotité d’assurance ou les seuils de capital emprunté. Un comparateur d’assurance applique simplement les calculs selon les paramétrages et informations que vous lui communiquer. Il ne sera pas capable de savoir qu’en couvrant 5% de plus une réduction de 10% s’applique.

• Il en est de même sur le choix de tarification entre assurance sur le capital restant dû ou assurance calculé sur le capital initial. Nombres de contrats d’assurances prévoient ce choix en cliquant sur une option complémentaire. Cet affiche n’est donc pas fait systématiquement même en cas d’affichage des prix sur 8 ans.

• Toujours pour les couples, le comparateur d’assurance emprunteur donne un tarif couple sans aller vérifier que le conjoint co emprunteur pourra obtenir un taux d’assurance plus avantageux sur un autre produit car il est fumeur ou avec des déplacements professionnels importants.

• Le comparateur d’assurance emprunteur va plus vite mais il est moins précis, à moins de connaître parfaitement les paramètres qui font varier le taux d’assurance.

• C’est ainsi que notre métier de courtier spécialisé en assurance crédit peut apporter à un jeune emprunteur le taux le plus bas mais aussi les conseils dont il a besoin.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Quels sont les meilleurs taux d’assurance prêt immobilier à 30 ans ?

Aprés analyse de votre dossier avec risque aggravé de santé

nous trouverons ensemble la meilleure solution pour votre prêt immobilier