Quels taux d’assurance de prêt en délégation pour un salarié cadre non-fumeur ?

les taux d'assurance emprunteur pour un salarié cadre non fumeur qui souscrit une délégation

les salariés cadres non fumeurs ont les taux d'assurance emprunteur les moins élevés ?

la délégation d'assurance prêt est adaptée au statut cadre non fumeur

les assurance emprunteur en délégation comparés entre non fumeur et fumeur

comparatif d'assureurs qui offre les meilleurs taux pour les salariés cadre non fumeur sur un crédit immobilier

- 20 octobre 2023

- Envoyé par : Assurances

- Catégories: Délégation Assurance, taux d'assurance emprunteur

Il est régulier de lire que les salariés cadres non-fumeurs ou les fonctionnaires de catégorie A ou A+ peuvent obtenir les meilleurs taux d’assurance de prêt. La condition ? Souscrire une délégation d’assurance en lieu et place de l’assurance emprunteur proposée par la banque.

Courtiers spécialisés dans le domaine de l’assurance emprunteur, nous avons souhaité faire un point sur ce profil d’emprunteur. Ceci vous permettra de comprendre les leviers qui peuvent être activés afin de baisser le tarif de l’assurance de votre prêt.

Un comparatif de base permet de faire des économies. Un comparatif plus poussé permettra d’en réaliser de plus importantes.

Pour rappel, sur le marché de la délégation, la définition du non-fumeur la plus régulière est la suivante :

« Ne pas avoir fumé de cigarettes, cigarettes électroniques, cigares ou pipes, même occasionnellement, au cours des vingt-quatre (24) derniers mois et/ou avez-vous été contraint (e), à la demande du corps médical, de cesser de fumer »

Sur certains contrats, le délai est ramené à 1 an, ce qui permet d’avoir le statut non-fumeur plus rapidement. Il est également possible de trouver des contrats où vous pourrez cocher la case non-fumeur dès que vous avez arrêté de fumer.

Pourquoi les salariés cadres non-fumeurs ont ils les meilleurs tarifs sur les assurances de prêt en délégation ?

La délégation d’assurance est constituée de contrats dont le principe est une hyper segmentation des tarifs. Calcul au plus juste sur le capital à assurer, mais aussi calcul au plus juste sur le risque d’arrêt de travail ou de décès que l’on peut retrouver chez un emprunteur.

Contrairement à nombre de banques, le tarif est calculé sur le capital restant dû, ce qui permet déjà de faire un premier gain tarifaire. Le fait d’assurer l’emprunteur selon son âge exact et la durée de son crédit constituera un nouvel affinage du prix.

Pour connaitre le risque décès ou arrêt de travail, l’assureur demandera avant tout devis :

- Le statut social (salarié cadre ou non-cadre, fonctionnaire et la catégorie A, B ou C, chef d’entreprise, etc.).

- Le nombre de kilomètres parcouru en voiture dans le cadre professionnel.

- Si l’emprunteur a du travail manuel ou en hauteur.

- Les habitudes de vie et notamment la consommation de tabac afin de voir si vous avez le statut non-fumeur ou pas.

Il identifiera ainsi les métiers ou les statuts qui ont un risque supérieur ou inférieur à la moyenne.

À ce jeu-là, le salarié cadre ou le fonctionnaire de catégorie A ou A+ tirent leur épingle du jeu.

Sans rentrer dans le stéréotype, le salarié qui est face à son ordinateur toute la journée a donc beaucoup moins de risque de tomber d’une échelle ou d’avoir un accident du travail. Les statistiques parlent.

Moins d’arrêts de travail, une espérance de vie plus importante. Il n’en faut pas moins pour que l’assureur identifie un risque faible et la possibilité de baisser son prix tout en conservant une marge.

Les assureurs en délégation, en opposition totale avec les assureurs de contrats bancaires, demandent un maximum d’information afin d’effectuer un taux d’assurance emprunteur calculé au plus juste.

Il y a 20 ans, les banques pratiquaient encore un tarif unique. 0,40% pour tout le monde !!

Une banque donnera un prix unique à tous (employé, artisan, dirigeant de société, cadre, etc.), et ce en fonction de votre tranche d’âge à la mise en place du crédit. Certains font tout de même une distinction entre emprunteur fumeur et non-fumeurs, mais ils restent rares.

L’aspect non-fumeur a donc pour objectif une segmentation encore plus grande. Sans être médecin, tout le monde sait que le tabagisme peut entrainer nombre de maladies qui pourraient être indemnisées par un assureur. Un crédit immobilier durant parfois 25 ans, il paraît logique que l’assureur se pose cette question pour déterminer son taux d’assurance de prêt.

Les salariés cadres non-fumeurs ont-ils intérêt à souscrire l’assurance emprunteur de leur banque ?

les tarifs d'assurance de prêt pour les salariés cadres non fumeur sont moins élevé en délégation

la délégation d'assurance est moins chère qu ele contrat groupe de la banque

souscrire l'assurance prêt de la banque est plus cher quand on est salarié cadre non fumeur

Lorsque vous faites un prêt immobilier, la banque aura à cœur de vous proposer son assurance emprunteur.

Pour votre protection uniquement ?

Non, pas vraiment. Si votre protection peut intéresser la banque, elle y voit généralement plus le fait de réaliser une marge complémentaire. L’assurance emprunteur est un des produits sur lequel la banque réalise le plus de marge. Les médias évoquent parfois 70% de marge.

Les salariés cadres obtiennent généralement de bons taux de crédit immobilier.

Là aussi, sans rentrer dans le stéréotype, le salarié du privé ayant ce statut social dispose bien souvent d’un apport conséquent et de revenu au-dessus de la moyenne, de quoi plaire à un banquier.

A contrario, cela peut pêcher au niveau du TAEG…

Le TAEG (taux annuel effectif global) est censé refléter le coût global d’un crédit immobilier et donc de vous permettre de comparer les offres. Il convient de le prendre en compte lors de la négociation.

Or si la banque peut vous accorder un taux de crédit qui est bas, vous constaterez généralement que le TAEG est bien plus haut.

En cause ? Le coût de l’assurance emprunteur y a été ajouté.

Si vous empruntez en couple et que vous avez sélectionné une quotité d’assurance supérieure à 100% (75% ou 100% chacun par exemple), la globalité du coût d’assurance n’y aura pas été intégrée. Cela signifie donc que votre TAEG réel est encore plus élevé que celui affiché sur votre offre de prêt.

Il convient alors de remettre en cause le fait que l’assurance n’a pas à être obligatoirement souscrite auprès de la banque. Le fait de demander une délégation d’assurance en utilisant la loi Lagarde vous permettra ainsi de réaliser un gain qui peut atteindre les 10 000€. Il s’agit là d’une moyenne.

Les salariés cadres ayant un statut non-fumeur bénéficieront des plus gros gains que ce soit en € ou en %.

Ce sont donc eux les premiers qui sont concernés par cette alternative que constitue la délégation d’assurance.

Que ce soit avant l’édition de l’offre de prêt ou après sa signature, il conviendra de profiter de la loi Lemoine pour résilier l’assurance de la banque. Le gain réalisé sur le taux d’assurance sera régulièrement plus élevé en comparaison avec celui fait sur la négociation du taux du prêt.

On peut donc dire que mieux vaut négocier l’assurance emprunteur plutôt que le taux du crédit immobilier. L’impact sur le TAEG y sera plus important.

Quelle baisse de taux d’assurance emprunteur en délégation si l’on est cadre et non-fumeur ?

comparatif selon âge et durée du prêt des taux d'assurance pour cadre non fumeur

le cadre non fumeur de moins de 50 ans doit souscrire une délégation d'assurance

calcul un taux d'assurance emprunteur sur un crédit immobilier

Pour un salarié cadre de 30 ans qui emprunterait sur 25 ans, les banques ont des taux d’assurance emprunteur qui se situent sur une fourchette qui va de 0.15 à 0.25% selon les établissements de crédit.

En comparaison, les meilleurs taux d’assurance emprunteur si l’on a 30 ans peuvent descendre pour des cadres non-fumeurs à 0.07%. Ils sont donc 2 à 3 fois moins élevés que ceux des banques.

L’emprunteur-cadre sera donc impacté par sa consommation de tabac, mais continuera à payer moins cher son assurance emprunteur en passant par une délégation.

L’écart se réduira donc uniquement lorsque l’âge sera plus important. Pour bien comprendre, voici les écarts de prix entre fumeur et non-fumeur sur les contrats en délégation d’assurance :

| Écart de prix entre fumeur et non-fumeur en assurance prêt immobilier | ||||

| Durée de l’emprunt | ||||

| Âge de l’emprunteur | 10 ans | 15 ans | 20 ans | 25 ans |

| 28 ans | 35% | 38% | 37% | 32% |

| 29 ans | 36% | 26% | 31% | 30% |

| 30 ans | 42% | 17% | 26% | 32% |

| 31 ans | 42% | 19% | 28% | 34% |

| 32 ans | 44% | 22% | 31% | 36% |

| 33 ans | 45% | 24% | 32% | 38% |

| 34 ans | 45% | 25% | 34% | 39% |

| 35 ans | 49% | 34% | 41% | 43% |

| 36 ans | 48% | 36% | 44% | 43% |

| 37 ans | 46% | 37% | 44% | 42% |

| 38 ans | 45% | 40% | 47% | 43% |

| 39 ans | 48% | 39% | 45% | 40% |

| 40 ans | 49% | 36% | 42% | 36% |

| 41 ans | 49% | 39% | 44% | 41% |

| 42 ans | 47% | 38% | 43% | 46% |

| 43 ans | 47% | 40% | 43% | 47% |

| 44 ans | 46% | 40% | 43% | 47% |

| 45 ans | 47% | 45% | 46% | 50% |

| 46 ans | 34% | 47% | 47% | 50% |

| 47 ans | 46% | 47% | 46% | 45% |

| 48 ans | 46% | 47% | 45% | 40% |

| 49 ans | 45% | 46% | 41% | 38% |

| 50 ans | 50% | 51% | 45% | 36% |

| 51 ans | 50% | 52% | 48% | 40% |

| 52 ans | 51% | 53% | 50% | 44% |

| 53 ans | 50% | 53% | 50% | 45% |

|

54 ans |

51% | 53% | 51% | 45% |

| 55 ans | 55% | 57% | 52% | 46% |

| 56 ans | 56% | 57% | 51% | 45% |

| 57 ans | 55% | 57% | 50% | 44% |

| 58 ans | 56% | 56% | 48% | 43% |

Les écarts de prix varient fortement suivant les âges et les durées d’emprunt. Une raison simple, nos comparatifs prennent en compte un nombre important de contrats dont certains ne font pas la différence de prix entre fumeur et non-fumeur.

Le fait de rentrer dans la catégorie non-fumeur aura tout de même un impact significatif pour la majorité des assureurs en délégation.

L’avantage, c’est qu’en cours de contrat il restera possible sur nombre d’offres de signaler le fait que l’on ait arrêté de fumer. L’assuré pourra ainsi bénéficier d’un rabais qui n’est pas neutre.

Comme indiqué en préambule, il n’est pas forcément nécessaire d’attendre 2 ans pour signaler l’arrêt du tabac. Ainsi, en passant par un courtier spécialisé en assurance emprunteur, vous pourrez immédiatement accéder à un contrat sans majoration.

C’est une autre façon d’utiliser la loi Lemoine et les possibilités de résiliation de cette disposition.

Quel sont les taux d’assurance emprunteur si vous êtes salarié cadre et non fumeur ?

tableau comparatif des taux d'assurance prêt selon l'âge et la durée du crédit

les assureur en délégation pour les salarié cadre non fumeurs

prendre une délégation est plus avantageux pour les salariés cadre non fumeurs

savoir quel médecin conseil a statué le dossier assurance emprunteur pour faciliter l’intervention du courtier

certaines courtiers en ligne vendent des assurances emprunteur gérées par Kereis ou CBP

met life, afi esca, Allianz ont des contrats assurance emprunteur gérés par Kereis

Courtiers en assurance emprunteur, nous bénéficions par le biais de notre comparateur d’assurance de prêt d’une trentaine d’offres (Axa, Cardif, Generali, Swiss Life, April, Allianz, Met Life, Suravenir, Cnp, Afi Esca, Malakoff, Mncap, ….). Néanmoins, cet outil comme tous les autres n’auront pas la capacité de débusquer les meilleures offres. Seule la connaissance que nous avons des définitions fumeurs/non-fumeurs utilisées par chacun des assureurs permettra d’optimiser les gains.

À compter du moment où vous êtes non-fumeur et salarié cadre ou fonctionnaire de catégorie A, vous pourrez obtenir les taux d’assurance emprunteur qui suivent :

| Taux d’assurance de prêt obtenu pour un salarié cadre non-fumeur / prêt 300 000€ à 2% |

||||

| 10 ans | 15 ans | 20 ans | 25 ans | |

| 28 ans | 0,052% | 0,055% | 0,062% | 0,070% |

| 29 ans | 0,054% | 0,058% | 0,065% | 0,074% |

| 30 ans | 0,052% | 0,057% | 0,064% | 0,076% |

| 31 ans | 0,055% | 0,054% | 0,068% | 0,081% |

| 32 ans | 0,057% | 0,063% | 0,071% | 0,086% |

| 33 ans | 0,061% | 0,068% | 0,077% | 0,093% |

| 34 ans | 0,066% | 0,073% | 0,083% | 0,101% |

| 35 ans | 0,067% | 0,074% | 0,084% | 0,103% |

| 36 ans | 0,072% | 0,080% | 0,091% | 0,112% |

| 37 ans | 0,079% | 0,088% | 0,101% | 0,124% |

| 38 ans | 0,083% | 0,092% | 0,107% | 0,132% |

| 39 ans | 0,090% | 0,100% | 0,117% | 0,145% |

| 40 ans | 0,099% | 0,111% | 0,129% | 0,161% |

| 41 ans | 0,105% | 0,119% | 0,139% | 0,170% |

| 42 ans | 0,116% | 0,133% | 0,157% | 0,186% |

| 43 ans | 0,126% | 0,146% | 0,173% | 0,198% |

| 44 ans | 0,138% | 0,161% | 0,191% | 0,212% |

| 45 ans | 0,151% | 0,176% | 0,209% | 0,225% |

| 46 ans | 0,170% | 0,199% | 0,230% | 0,246% |

| 47 ans | 0,183% | 0,220% | 0,248% | 0,265% |

| 48 ans | 0,201% | 0,240% | 0,264% | 0,284% |

| 49 ans | 0,220% | 0,262% | 0,280% | 0,301% |

| 50 ans | 0,216% | 0,242% | 0,274% | 0,314% |

| 51 ans | 0,241% | 0,266% | 0,296% | 0,332% |

| 52 ans | 0,267% | 0,288% | 0,318% | 0,346% |

| 53 ans | 0,291% | 0,310% | 0,331% | 0,360% |

| 54 ans | 0,306% | 0,328% | 0,338% | 0,372% |

| 55 ans | 0,308% | 0,317% | 0,344% | 0,387% |

| 56 ans | 0,326% | 0,334% | 0,360% | 0,409% |

| 57 ans | 0,337% | 0,351% | 0,375% | 0,432% |

| 58 ans | 0,342% | 0,366% | 0,390% | 0,457% |

Ainsi, si vous avez 40 ans et empruntez sur 20 ans, vous pourriez obtenir un taux d’assurance emprunteur de 0.129% en passant par une délégation d’assurance.

Pour calculer votre cotisation d’assurance, il suffit de multiplier le taux d’assurance par le montant du capital emprunté (ou assuré si vous garantissez uniquement 80% du prêt par exemple).

0.129% * 300 000€ = 387€ de cotisation annuelle (soit 32.25 € par mois).

Autre point à connaître et pas des moindres, 0.10% de taux d’assurance est équivalent à 0.20% du taux de crédit. Ces deux taux étant calculés différemment, le ratio est celui indiqué ci-dessus.

Ainsi si vous changez d’assurance emprunteur et gagnez 0.20% sur le taux d’assurance, votre TAEG baissera généralement de 0.40%.

L’intérêt du changement d’assurance emprunteur quand on ne fume pas ?

La Loi Lemoine permet à tout type d’emprunteur de changer d’assurance sur son crédit immobilier.

Cette loi concerne les prêts immobiliers de résidences principales, les résidences secondaires, mais aussi les investissements locatifs.

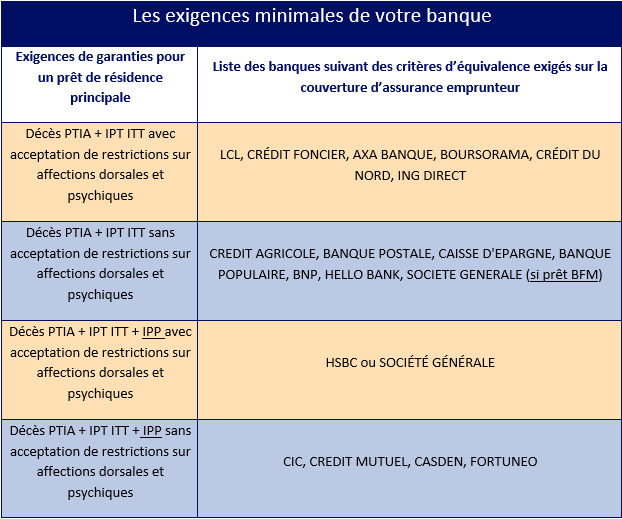

La seule condition pour changer d’assurance emprunteur réside dans le fait de trouver un contrat qui soit équivalent aux garanties de la banque. Même si la banque demande généralement les garanties décès PTIA IPT ITT pour un prêt de résidence principale ou une résidence secondaire, il conviendra d’étudier d’autres critères comme les exclusions sur les affections dorsales et psychiques pour que la résiliation soit acceptée.

Voici par banques les exigences de garanties à respecter :

Il faudra donc prendre en compte ce premier point avant de se lancer sur un comparateur d’assurance de prêt. Même si certains comparateurs vous promettent une équivalence de garanties avec le contrat de votre banque, gardez à l’esprit que l’outil ne sait comparer que les critères intégrés informatiquement. Les exigences peuvent être remplies et la résiliation acceptée, mais le fonctionnement du contrat sera peut-être moins bon.

Pour mettre toutes les chances de votre côté, mieux vaut s’adresser à des experts en mesure de lire vos conditions générales de vente avant de vous proposer un devis.

Nous l’avons vu, les écarts de prix entre délégation d’assurance et contrat de banque peuvent atteindre les 60 à 70%. L’absence de tabagisme sera primordiale pour atteindre ces écarts.

Les premiers gagnants sur un changement d’assurance sont donc bien les non-fumeurs.

Les fumeurs pourront aussi faire des économies. Néanmoins, les gains seront réduits, et ce dès que vous aurez dépassé les 40/45 ans.

L’absence de tabagisme aura souvent un impact plus important que le risque professionnel.

En effet mieux vaut être salarié non cadre et non-fumeur que salarié cadre et fumeur. Le taux d’assurance sera plus bas. Ce point est d’autant plus vrai que certaines compagnies accordent le même taux d’assurance emprunteur aux cadres et aux non-cadres. Ceci sera notamment possible si le salarié a un métier sédentaire ou constitué de tâches administratives.

Il est aussi possible dans certaines offres de bénéficier du tarif cadre si votre conjoint l’est.

Chaque compagnie a sa petite astuce tarifaire et il convient simplement de trouver un courtier qui maitrise ces points si l’on souhaite accéder au meilleur tarif en délégation.

Un courtier pour obtenir le meilleur taux d’assurance de prêt pour un cadre non-fumeur ?

le statut salarié cadre non fumeur permet au courtier de trouver le taux d'assurance prêt le plus bas

la délégation d'assurance est moins chère si on ne fume pas

le salarié cadre non fumeur représente moins de risque pour l'assureur

Optimisation tarifaire, gain sur les cotisations d’assurance, information sur les conditions de résiliation font partie des connaissances que peut avoir un courtier. Comme tout professionnel, il conviendra de le sélectionner pour son apport sur votre dossier et pas seulement en fonction du prix indiqué sur le devis.

Pratiquant ce métier depuis quasiment 20 ans la cible du salarié cadre non-fumeur a toujours été mise en avant par les compagnies d’assurance. Des gains de 10, 15, et même parfois 20 000€ sont affichés comme potentiellement réalisables.

Peu d’assureurs l’indiquent, car la version marketing doit être courte, mais ce sont systématiquement des non-fumeurs qui accèdent à ce niveau de gains.

Ou alors, il faut également que la banque dans son contrat fasse aussi cette distinction sur le prix. Ce sera le cas chez LCL, CIC et Crédit Mutuel qui font payer plus cher les emprunteurs fumeurs.

En tout état de cause, la comparaison par le biais d’un professionnel vous permettra de bénéficier de toutes les cartes dont vous avez besoin pour réussir votre négociation d’assurance emprunteur ou sa résiliation si vous avez décidé de changer après la signature de votre offre de prêt.

Assurance de prêt en cas de surpoids ou d’obésité

Le Cabinet Phenix Courtage est à votre écoute pour vous accompagner et vous trouver la meilleur solution pour votre prêt.

Quels taux d’assurance de prêt en délégation pour un salarié cadre non-fumeur ?

Après analyse de votre dossier et étude des possibilité tarifaire liées à votre statut cadre non fumeur nous trouverons ensemble la meilleure solution pour votre prêt immobilier